Юридическая компания «МК-Правовые технологии» оказывает услуги по оформлению документов необходимых для изменения размера уставного фонда. Большой практический опыт, нацеленность на достижение результата, конфиденциальность всей полученной информации и следование нормам юридической этики – наши ключевые преимущества.

Уставный фонд представляет собой первоначальный капитал организации, который образуется в соответствии с решением учредителей.

По инициативе учредителей размер уставного фонда может быть уменьшен либо увеличен, если нормы действующего законодательства не предусматривают ограничений.

Основаниями для увеличения фонда может быть: необходимость пополнения оборотного капитала, вступление в состав учредителей новых участников, желание улучшить структуру баланса и т.д.

Способы увеличения размера уставного фонда

- За счет имущества самой компании.

- Пополнение вкладами 3-х лиц, принимаемых в состав ООО (в случае если это не запрещено уставом).

- Путем внесения вкладов собственником имущества ЧУП (Частного Предприятия) либо всеми участниками общества.

Услуги по изменению размера уставного фонда

- Правовая оценка действующего устава на предмет соответствия Закону Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах» в его последней редакции.

- Комплексная консультация по вопросу внесения изменений в устав.

- Подготовка проектов доверенностей.

- Подготовка проекта изменений в устав.

- Разработка устава в новой редакции.

- Подготовка решения о проведении общего собрания участников.

- Подготовка уведомлений для участников о проведении общего собрания.

- Подготовка протокола общего собрания участников о внесении изменений в устав организации.

- Подготовка заявления и других документов, необходимых для государственной регистрации изменений в устав организации.

Согласно ст. 23.64 КоАП РБ несвоевременное внесение либо невнесение изменений в случае изменения размера уставного фонда в устав влекут за собой наложение штрафа.

Комплексный подход и правильные действия на каждом этапе обеспечивают успех всей процедуры в целом и позволяют минимизировать материальные и временные затраты.

Остались вопросы?

Звоните по телефону +375 44 755-01-01 и мы с радостью вас проконсультируем. Заказывайте наши услуги по реорганизации бизнеса.

Уменьшение ук путем погашения доли принадлежащей обществу

Можно выделить две группы юридически оформленных решений уполномоченных органов, на основании которых общество уменьшает уставный капитал:

– специальное решение общего собрания участников об уменьшении уставного капитала;

По решению общего собрания участников. Предусмотрены следующие решения общего собрания участников об уменьшении уставного капитала общества путем:

– уменьшения номинальной стоимости долей всех участников в уставном капитале ООО (п. 1 ст. 20 Закона об ООО);

– погашения доли, перешедшей к обществу (случаи и основания перехода доли к обществу указаны выше).

В процессе реорганизации. Уменьшение уставного капитала происходит на основании решения о реорганизации общества:

– при слиянии компаний доли в уставных капиталах обществ, принадлежащие другим участвующим в слиянии обществам, погашаются (п. 3 ст. 52 Закона об ООО);

- принадлежащие присоединяемому обществу доли в уставном капитале общества, к которому осуществляется присоединение;

- доли в уставном капитале присоединяемого общества, принадлежащие этому обществу;

- доли в уставном капитале присоединяемого общества, принадлежащие обществу, к которому осуществляется присоединение;

принадлежащие обществу, к которому осуществляется присоединение, доли в уставном капитале этого общества (п. 3.1 ст. 53 Закона об ООО).

- Мотивы уменьшения уставного капитала

- Законодатель выделяет две различные по юридическому составу мотивации для уменьшения уставного капитала:

- – право общества делать это по своей инициативе (воля общества);

- – обязанность в силу указаний закона (предписания).

«Общество вправе, а в случаях, предусмотренных настоящим Федеральным законом, обязано уменьшить свой уставный капитал» (п. 1 ст. 20 Закона об ООО).

Момент уменьшения УК Общества

Закон об ООО однозначно не устанавливает момент уменьшения уставного капитала. Однако в ряде ситуаций это может быть принципиальным.

Представляется, что таким моментом является внесение в Единый государственный реестр юридических лиц записи об изменении сведения о размере долей, принадлежащих каждому участнику общества.

Такой вывод основан на следующем. Исходя из пункта 1 ст.

14 Закона об ООО уставный капитал общества составляется из номинальной стоимости долей его участников. Значит, он изменяется в тот момент, когда меняется номинальная стоимость или размер долей, принадлежащих участникам.

В Законе об ООО предусмотрено два юридических факта, свидетельствующих о выбытии доли от ее обладателя или о приобретении лицом доли в уставном капитале общества: нотариальное удостоверение сделки по приобретению долей, а в случаях, не требующих нотариального удостоверения, – внесение в ЕГРЮЛ записи о переходе доли.

Сделки, связанные с увеличением уставного капитала, не требуют нотариального удостоверения. Дополнительные доли переходят к участникам или третьим лицам с момента отражения этого факта в ЕГРЮЛ.

Изменение величины уставного капитала требует совершения двух регистрационных действий. Первое: в соответствии с п. 8 ст. 11 Закона об ООО в ЕГРЮЛ отражаются сведения о размере и номинальной стоимости каждого участника. Второе: согласно п. 4 ст. 18 и п. 2.1 ст.

19 Закона об ООО в устав общества вносятся изменения в части отражения размера уставного капитала.

Хотя эти два регистрационных действия совершаются одновременно, правоустанавливающее значение имеет отражение в ЕГРЮЛ сведений о размере и номинальной стоимости долей участников ООО.

Консультация юриста

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

Если уставный капитал уменьшается путем снижения номинальной стоимости долей всех участников общества, уменьшение уставного капитала будет связано с юридическим фактом отражения в ЕГРЮЛ новых номинальных стоимостей долей участников общества.

Ситуация иная, когда уставный капитал уменьшается посредством погашения доли, принадлежащей обществу. Погашение такой доли – это, по сути, односторонняя сделка, совершаемая юридическим лицом в отношении принадлежащего ему права. Однако она порождает правовые последствия для участников общества.

Погашается доля (часть доли), ранее принадлежавшая участнику. При этом увеличивается размер долей остальных участников. Как уже отмечалось, уставный капитал складывается из номинальной стоимости долей, принадлежащих участникам общества.

Поскольку сделки с погашением долей не требуют нотариального удостоверения, изменение размеров долей участников отражается в ЕГРЮЛ.

Закон об ООО содержит некоторую неточность.

В пункте 1 ст. 14 Закона об ООО сказано, что уставный капитал общества составляется из номинальной стоимости долей его участников. Очевидно, общество, получив в распоряжение собственные доли, не становится участником самого себя.

Из буквального прочтения данной нормы можно было бы сделать вывод, что уставный капитал уменьшается в момент перехода доли к обществу. Но этот вывод не соответствует иным конструкциям, предусмотренным в законе. Так, в соответствии с п. 5 ст.

24 Закона об ООО в течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Уменьшение уставного капитала ООО

Общество с ограниченной ответственностью в силу тех или иных причин может принять решение о снижении величины своего уставного капитала. О том, какие налоговые последствия это повлечет и как такая операция отражается в бухучете, мы расскажем в этой статье.

Уменьшение уставного капитала по закону

Снизить размер уставного капитала общество обязано, когда:

по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, стоимость чистых активов окажется меньше уставного капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Закона об ООО);

в течение года доля, перешедшая к обществу, не была распределена между участниками или продана третьим лицам (п. 5 ст. 24 Закона об ООО).

Чистые активы меньше уставного капитала

Стоимость чистых активов общества определяется по данным бухгалтерского учета и представляет собой разность между активами организации и ее обязательствами (п. 2 ст. 30 Закона об ООО, п. 4 Порядка определения стоимости чистых активов, утвержденного приказом Минфина России от 28.08.2014 № 84н).

- Пунктом 4 ст. 30 Закона об ООО предусмотрено, что, если чистые активы оказались меньше размера уставного капитала, общество обязано не позднее чем через шесть месяцев после окончания соответствующего финансового года принять одно из следующих решений:

- 1) об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов;

- 2) о ликвидации общества.

Уменьшение уставного капитала

Уставной капитал юридического лица — это финансовый фундамент, складывающийся из взносов его учредителей. Это тот минимальный объем имущества, который необходим для учреждения организации. Он дает базу для начала ее функционирования, а также определяет объем ответственности участников и является гарантией для обеспечения прав кредиторов.

Размер уставного капитала определяется соглашением участников и указывается в учредительных документах. На сегодняшний день установлена минимально возможная сумма, с которой юридическое лицо может начинать свою деятельность – 10 000 рублей. Уставной капитал может состоять из следующих элементов:

- Собственно денежные средства, переведенные на счет организации;

- Движимое и недвижимое имущество;

- Ценные бумаги;

- Объекты нематериальных прав – патенты, лицензии, программы.

В трех последних случаях необходимо дополнительно провести экспертную денежную оценку объектов.

Заказать бесплатную консультацию

В формировании уставного капитала принимают финансовое участие все учредители, количество которых не должно быть больше пятидесяти. Объем вносимых ими долей может существенно разниться, каждый взнос фиксируется в учредительном документе. Заявленная участником сумма имеет значение в следующих случаях:

- В процессе споров по принятию того или иного внутреннего решения (больший вес в данном случае будет иметь вкладчик с крупной долей);

- При выплате дивидендов (любых доходов, получаемых после выплаты налогов);

- При выполнении обязательств перед кредиторами.

Уставной капитал играет значительную роль в формировании имиджа организации. Его принимают во внимание потенциальные партнеры и инвесторы, рассматривая в качестве показателя надежности и перспективности. Необходимо заранее понять, смогут ли они, в случае прекращения деятельности юридического лица, получить обратно вложенные средства.

В общем капитале предприятия уставной капитал является самым стабильным и устойчивым элементом, поскольку его изменение может быть связано только со строго определенном, прямо установленным законом рядом обстоятельств.

Определяя размер уставного капитала, участникам следует иметь в виду следующие факторы:

- Номинальная цена доли определяется в рублях, однако в будущем она может быть увеличена вместе с общим размером капитала;

- С момента окончания оформления всех документов у вкладчиков в запасе есть еще 4 месяца на внесение стартовых средств;

- Доля выплачивается каждым участником лично;

- Возможно изменение объема уставного капитала. Оно оформляется строго с привлечением нотариального органа.

- Для некоторых видов деятельности минимальный размер уставного капитала выше, чем 10 000р. Это касается коммерческих банков, производителей алкогольных товаров, страховщиков и т.д.

Основания для уменьшения уставного капитала.

Уменьшение размера уставного капитала – мера, позволяющая восстановить финансовый баланс компании, сократить ненужные расходы, уберечь предприятие от банкротства. В зависимости от ситуации оно может быть добровольным или предусмотренным законом.

Добровольное уменьшение уставного капитала происходит только на основании волеизъявления участников юридического лица и осуществляется путем:

- Уменьшения номинального объема долей;

- Списания части имущества.

Решая уменьшить размер уставного капитала, участники должны помнить о том, что подобное действие будет возможно только тогда, когда все об этом будут оповещены все кредиторы организации. В этом случае последние могут требовать досрочного исполнения обязательств. Это необходимая мера, которая призвана не допустить мошеннических действий юридического лица по устранению от долгов.

Существуют случаи, когда компания обязана уменьшить размер уставного капитала. Эти обстоятельства закреплены в Федеральном законе об ООО в редакции от 29.07.2017:

- Стоимость уставного капитала превышает стоимость чистых активов. Иными словами, предприятие работает себе в убыток. Очень часто организация сталкивается с подобной проблемой в первый финансовый год с момента учреждения. Если по окончании второго финансового года ситуация не меняется, юридическое лицо обязано подать заявление об уменьшении уставного капитала.

- На протяжении года организации не распределила и не реализовала поступившую долю. Юридическое лицо обязано погасить часть, поступившую после выхода участника.

Ранее организация обязана была произвести уменьшение размера уставного капитала в случае, если он не был погашен в определенный со дня регистрации срок. С 2017 года это обстоятельство исключено из перечня оснований.

Порядок проведения процедуры уменьшение размера уставного капитала В 2017 году

1 этап – проведение собрания участников организации

Уменьшение капитала общества – налоговые последствия для участников

В данной статье я позволю себе больше рассуждать, нежели констатировать факты и давать ответы. Поскольку данная тема (весьма спорная по сей день) вызывает у меня ряд вопросов.

Рассмотрю несколько ситуаций, от простой к более сложной.

- Уменьшение уставного капитала общества.

Для начала определимся, что под уставным капиталом в данном случае понимается зарегистрированный и отражённый в учредительных документах капитал компании – номинальная стоимость доли (ст.

14 ФЗ «Об обществах с ограниченной ответственностью» ст. 25 ФЗ «Об акционерных обществах»).

Фактическая стоимость долей (включая чистые активы компании, добавочный капитал) не включена в понятие номинальной стоимости.

В данной ситуации вопросов нет, потому что законом прямо предусмотрено, что выплаты, полученные участниками (акционерами) в результате уменьшения номинальной стоимости уставного капитала освобождены от налогообложения. В части физических лиц это указано в п. 1 ст.

220 НК РФ, которым предусмотрен налоговый вычет в размере понесённого расхода при получении прибыли в виде средств от уменьшения номинального уставного капитала общества. П.

2 этой же статьи гласит, что вместо получения имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества. Т.е.

если участник общества может документами доказать, что он внёс самостоятельную данную сумму в счёт оплаты номинальной стоимости своей доли в ООО (акций в АО) или приобрёл эту долю у третьего лица по аналогичной цене, то налог платить не придётся (аналогично с акциями).

В части юридических лиц пп. 4 п.1 ст. 251 НК РФ предусмотрено, что не учитывается при определении налоговой базы доход в виде имущества, имущественных прав, которые получены в пределах вклада участником организации, при уменьшении уставного капитала.

- Уменьшение добавочной стоимости доли (акций) общества.

Здесь ситуация уже неоднозначная. Определимся, что под добавочным капиталом мы понимаем активы общества (помимо уставного капитала), в частности финансовую помощь и вклады в имущество от участников (акционеров) (ст. 27 ФЗ Об ООО и ст. 32.2 ФЗ об АО).

Рассматриваемая ситуация: участники вложили в имущество общества определённые средства (они отражены в отчётности как добавочный капитал) и спустя время решили вернуть эти средства обратно путём уменьшения капитала. Указанные выше статьи НК РФ применимы к номинальному уставному капиталу.

А можно ли их же логику применить к другим вложениям участников в капитал общества (сверх номинального уставного капитала)?

В соответствии со ст. 41 НК РФ доходом признаётся экономическая выгода. Если же участник получил обратно ровно столько, сколько вложил, то экономической выгоды нет, соответственно и дохода нет. Но смуту вносит письмо Минфина от 6 февраля 2017 г.

N 03-08-05/6035, в котором даётся ответ на ситуацию, где российское общество выплачивает средства кипрскому участнику в связи с уменьшением добавочного капитала. Там идёт отсылка на уже названный мной п.п.4 п.1 ст.

251 НК РФ и потом идет оговорка буквально следующая: «Поскольку в рассматриваемом случае не происходит ни уменьшения уставного капитала, ни выхода участника из общества, ни ликвидации общества, получаемые участником выплаты следует признавать доходами… Таким образом, исходя из вышеизложенного доход, выплачиваемый участнику российского общества — резиденту Республики Кипр в связи с уменьшением добавочного капитала общества, признается доходом указанного участника». Т.е. Минфин утверждает, что применимые в части уменьшения номинальной стоимости уставного капитала статьи Налогового кодекса к случаю уменьшения добавочного капитала не применимы. Но и доходом такие выплаты признать нельзя, если они не превышают сумму вклада участника, потому что у участника нет экономической выгоды.

Можно ли применить по аналогии статью, регулирующую ликвидационные выплаты, где прописано, что налогом облагается только сумма выплат, превышающая сумму вклада. Было бы логично. Но законом это не закреплено, если трактовать его буквально.

В сентябре 2019 года в ст. 251 НК РФ в данный вопрос была внесена ясность, путём добавления вида дохода, не учитываемого при определении налоговой базы при налогообложении организаций. А именно доход:

Уменьшение уставного капитала ООО в 2019 году: пошаговая инструкция, сроки

Общество вправе (а в некоторых случаях оно обязано) уменьшить свой уставный капитал. Сделать это можно путем уменьшения номинальной стоимости долей всех участников общества или путем погашения долей, принадлежащих обществу. В настоящей статье мы поговорим о случаях, когда уменьшение уставного капитала обязательно, сроках и порядке внесения изменений.

Когда общество обязано уменьшить уставный капитал?

Общество обязано уменьшить уставный капитал, если:

- общество должно выплатить действительную стоимость доли, но для ее выплаты недостаточно разницы между чистыми активами и уставным капиталом (о выходе участника из ООО читайте подробную статью)

- общество не распределило или не продало долю, находящуюся на балансе более 1 года с даты приобретения доли в ООО обществом

- стоимость чистых активов общества меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала

Также общество вправе уменьшить свой капитал добровольно. В любом случае при уменьшении уставного капитала уставный капитал не может быть меньше минимальной суммы уставного капитала (10 000 рублей).

Как можно уменьшить уставный капитал?

Уменьшить уставный капитал можно двумя способами:

- путем уменьшения номинальной стоимости доли. Используя данный способ, учтите, что уменьшается только номинальная стоимость, при этом размер долей участников общества не изменяется.

Пример уменьшения уставного капитала путем уменьшения номинальной стоимости доли ООО «Бизнес» состоит из 4 участников.

Размер уставного капитала общества составляет 1 000 000 рублей, у каждого из участников размер доли в ООО равен 25 % номинальной стоимостью 250 000 рублей. Общество уменьшает уставный капитал до 500 тыс. рублей.

У каждого участника доля в ООО по-прежнему останется в размере 25 %, но номинальная стоимость составит 125 000 рублей.

- путем погашения доли, принадлежащей обществу

При данном способе, наоборот, размер долей оставшихся участников увеличивается, а их номинальная стоимость остается неизменной.

Пример уменьшения уставного капитала путем погашения доли, принадлежащей обществу ООО «Бизнес» состоит из 4 участника (размер доли у одного участника — 20 % номинальной стоимостью 200 000 рублей), а также 20 % в уставном капитале номинальной стоимостью 200 000 рублей принадлежит обществу. Размер уставного капитала общества составляет 1 000 000 рублей. Общество погашает долю общества, тем самым, уменьшает уставный капитал до 800 тыс. рублей. Стоимость доли каждого участника по-прежнему останется 200 000 рублей, но размер доли каждого увеличится до 25 %.

Пошаговая инструкция “Как уменьшить уставной капитал общества?”

Шаг 1.Соберите необходимые документы (при необходимости)

Подготовьте текущие учредительные документы, список участников организации, документы об оплате стоимости долей в ООО, решение о назначении руководителя организации, свидетельство о регистрации (необходимо предоставить нотариусу).

Шаг 2.Подготовьте новую редакцию устава (иного учредительного документа) или оформите изменения устава отдельным документом

Изменения относительно уменьшения уставного капитала ООО вносятся либо с оформлением новой редакции устава, либо отдельным документом — приложением к уставу.

Первый вариант удобнее для дальнейшего представления устава для ознакомления или уточнения информации в уставе.

Однако если устав достаточно большой и отсутствует в формате Word для редактирования, то можно прибегнуть к второму варианту внесения изменений.

Шаг 3.Проведите общее собрание участников и примите решение общим собранием участников (или оформите решение единственного учредителя) об утверждении нового устава общества

Уменьшение уставного капитала ООО в 2021 году. Проводки

Уставной капитал представляет собой совокупность взносов учредителей организации. На основании его рассчитывается минимальный объем имущества компании.

В ситуации финансового кризиса, непогашенных задолженностей УК используется для расчетов с кредиторами. Он гарантирует соблюдение интересов лиц, предоставляющих кредиты. Существует минимальный размер УК. Уменьшать его самолично нельзя.

Все изменения должны проходить государственную регистрацию. Также вносятся соответствующие данные в ЕГРЮЛ.

Вопрос: Возникает ли доход для целей налога на прибыль при уменьшении уставного капитала до величины меньшей, чем стоимость чистых активов общества, если такое уменьшение произведено на основании требований законодательства РФ (п. 16 ст. 250, пп. 17 п. 1 ст. 251 НК РФ)?

Посмотреть ответ

Основная информация

Существует два порядка сокращения капитала:

- Добровольный.

- Обязательный.

Каков порядок уменьшения уставного капитала ООО путем уменьшения номинальной стоимости долей всех участников?

Вне зависимости от порядка внесения изменения не должны противоречить закону. В частности, минимальный размер УК составляет не менее 10 тысяч рублей. Ниже этой отметки объем капитала быть не должен.

Уменьшение размеров капитала при добровольном порядке выполняется за счет сокращения номинальной стоимости долей учредителей. Однако соотношение долей не меняется, так как происходит перераспределение.

ВАЖНО! Уменьшение УК в добровольном порядке не может являться методом избегания ответственности компании перед кредиторами. В частности, организация не может таким способом избежать оплаты своих задолженностей. О рассматриваемых изменениях нужно уведомить кредиторов, перед которыми есть досрочные обязательства. Факт наличия уведомления нужно подтвердить.

Сократить размер капитала можно и за счет денег, и за счет имущества. К примеру, УК организации составляет 10 тысяч рублей. Новый учредитель внес свой взнос в имущество компании в форме производственного строения.

Однако предпринимательский проект начал приносить одни убытки. В связи с этим учредитель принял решение об изъятии своего взноса. Бухгалтер должен заняться оформлением выбытия основного средства. Затем производится списание стоимости строения с бухучета.

При этом нужно составить акт о приеме-передаче объекта ОС.

Каков порядок уменьшения уставного капитала акционерного общества путем погашения акций?

ВНИМАНИЕ! С суммы выбытия объектов, которые передаются учредителям, вычитается НДФЛ. Учредитель, в свою очередь, получает доход, облагаемый налогом.

Данное правило указано в письме Минфина от 26.08.2016. Однако учредитель получает возможность предоставления налогового вычета на сумму трат, сопутствующих приобретению прав на имущество.

Рассматриваемое правило оговорено 220 статьей НК РФ.

Когда организация обязана уменьшить уставной капитал?

Компания обязана сократить размер капитала при наличии следующих обстоятельств:

- Размер УК больше размера чистых активов. Подобное соотношение показателей свидетельствует об убыточности компании. Оно допускается в первый год деятельности компании. В последующем при выявлении такого соотношения компания обязана начать процесс уменьшения капитала. К примеру, чистые активы организации составляют 200 тысяч рублей, а размер капитала равен 500 тысяч рублей. В этом случае нарушается принцип обеспечения капитала имуществом компании. Также не гарантируется соблюдение интересов кредиторов. Необходимо уменьшить размер УК до размера чистых активов.

- В течение 12 месяцев не было выполнено распределение или реализация доли, которую получила компания. При наличии таких обстоятельств требуется погасить стоимость доли.

Как учесть уменьшение уставного капитала ООО?

К СВЕДЕНИЮ! Ранее существовал закон, по которому выполнялось уменьшение УК при отсутствии полной оплаты капитала в течение 12 месяцев со дня регистрации организации.

Используемые бухгалтерские проводки

Применение проводок зависит от методов сокращения размеров капитала. Рассмотрим проводки, используемые в рамках обязательного уменьшения:

- ДТ 80 КТ 81. Применяется в случае отсутствия оплаты доли.

- ДТ 80 КТ 84. Применяется при размере УК, превышающем размер чистых активов. За счет сокращения капитала закрываются имеющиеся убытки.

При уменьшении УК по инициативе предприятия используются следующие проводки:

- ДТ 80 КТ 75. Проводка актуальна при выходе учредителя из общества и выводе его доли.

- ДТ 81 КТ 75, 50-52, ДТ 80 КТ 81. Используется при выкупе доли, аннулировании выведенной доли, за счет чего происходит уменьшение капитала.

- ДТ 80 КТ 91. Сокращение осуществляется за счет снижения номинальной стоимости. При этом разница остается за компанией в форме дохода.

- ДТ 80 КТ 75. Снижается номинальная стоимость, а разница выплачивается участникам в форме доходов.

- ДТ 75 КТ 91. Участник отказался от получения разницы от снижения номинальной стоимости. Она переводится в счет дохода организации.

Проводки позволяют отразить все операции, проведенные организацией.

Порядок уменьшения уставного капитала

Актуален следующий порядок сокращения размера капитала:

- Созыв собрания участников.

- Направление уведомления о проводимых изменениях в налоговую инспекцию. Отправить его требуется в течение трех дней после собрания, на котором принято соответствующее решение. Уведомление составляется по форме Р14002. На заявлении ставит свою подпись директор.

- Направление уведомлений кредиторам. Объявление об изменениях публикуется в «Вестнике государственной регистрации».

- Подача бумаг в ИФНС для регистрации уменьшения. В ИФНС предоставляется протокол собрания, новый Устав организации, квитанция об оплате пошлины, заявление об изменениях, журнал «Вестник», в котором опубликовано соответствующее объявление. В том случае, если процедура выполняется из-за соотношения УК и чистых активов, нужно подать также расчет стоимости активов.

- Получение документов об изменении капитала. Новый устав и выписка из ЕГРЮЛ предоставляется налоговой инспекцией в течение 5 дней.

Процедура достаточно проста, однако важно соблюдение всех нюансов. Нельзя пропускать пункты, в противном случае изменения будут считаться незаконными.

Примеры

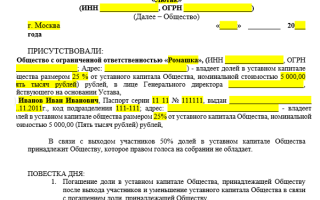

Рассмотрим пример сокращения размера УК методом уменьшения номинальной стоимости. Общество включает в себя двух участников. УК составляет 500 тысяч рублей. Соотношение долей:

- Иванов И. И. владеет долей в размере 80% от капитала. Она составляет 400 тысяч рублей.

- Петров В. В. владеет долей в размере 20%. Она составляет 100 тысяч рублей.

Было принято решение о сокращении размера УК в два раза. По итогам он должен составить 250 тысяч рублей. Однако при выполненных изменениях важно сохранить изначальное процентное соотношение. После проведения изменений размер долей составит:

- Иванов И. И. будет по-прежнему владеть 80% от УК, однако размер его доли составит 200 тысяч рублей.

- Петров В. В. будет владеть 20% от капитала, размер доли составит 50 тысяч рублей.

Сохранение соотношения долей регламентировано 20 статьей закона «Об ООО».

Рассмотрим другую ситуацию. Участник вышел из состава общества. Его доля перешла ООО. УК равен 1 миллиону. Распределен в следующем соотношении:

- Доля ООО – 20% от капитала (200 тысяч рублей).

- Доля Сидорова А. А. – 40% от капитала (400 тысяч рублей).

- Доля Мещерикова В. В. – 40% (400 тысяч рублей).

Размер УК сокращается на стоимость доли ООО. То есть после изменений он составит 800 тысяч рублей. Выполняется увеличение соотношения долей участников. Теперь они будут составлять не 40%, а 50%.

Уменьшение уставного капитала ООО в 2021 году – пошаговая инструкция

Уменьшение уставного капитала ООО проводится компанией добровольно или в обязательном порядке, согласно требованиям законодательства.

Снижать размер УК можно сколько угодно раз, главное, чтобы он оставался выше минимально допустимой суммы в 10 000 рублей.

Чтобы провести процедуру уменьшения, нужно разработать новый Устав общества и зарегистрировать корректировки в нем в ЕГРЮЛ. Этим занимается Налоговая служба, которая ведет учет юридических лиц.

Пройдите тест и мы предложим оптимальное решение для вас

Добровольное уменьшение УК

Если участники ООО решают добровольно уменьшить уставной капитал, каждому из них выделяется одинаковая сумма из долей. При этом процентное соотношение частей остается прежним.

Добровольное уменьшение УК не поможет обществу уйти от долгов. Ведь перед регистрацией нового Устава организация должна уведомить об этом всех своих кредиторов.

В ФНС нужно будет это доказать, согласно порядку проведения процедуры.

Снижение стоимости долей участников без изменения процентного соотношения можно показать на следующем примере:

В ООО два учредителя, а его уставной капитал равен 100 тысячам рублей. Распределение частей между участниками следующее:

Иванов А. А. имеет 70% УК, его доля – 70 тысяч рублей.

Петров Б. Б. владеет 30% УК, его часть – 30 тысяч рублей.

Учредители решили вдвое уменьшить уставной капитал. При этом стоимость из долей изменится, а процентное соотношение – нет. После того, как УК составит 50 тысяч рублей, это будет выглядеть следующим образом:

Стоимость доли Иванова А. А. будет 35 тысяч. Это составит все те же 70% от всего УК.

Цена части Петрова Б. Б. станет равна 15 тысячам рублей. Это будет 30% от УК.

Снижение уставного капитала можно проводить в имущественном виде. Например, ООО регистрирует единственный учредитель. Помимо минимальной суммы в 10 000 рублей он вносит в УК дополнительный вклад в виде земельного участка, используемого под ведение бизнеса.

Дела пошли не так хорошо, как предполагалось, и учредитель решает забрать землю в собственность. Для этого бухгалтеру ООО нужно оформить отчуждение недвижимости от организации и снятие ее с баланса.

Далее составляет акт о приеме-передаче земельного участка новому/старому владельцу.

Все участники предприятия, получившие определенные суммы после уменьшения уставного капитала, должны выплатить с них НДФЛ. В письме Министерства финансов от 26 августа 2016 г.

N 03-04-05/50007 это объясняется тем, что активы компании, из которых учредители получают отчисления, не являются их собственностью. На этом основании данные средства считаются доходом, подлежащим налогообложению. Но есть и хорошие новости.

Участники могут рассчитывать на налоговый вычет в размере издержек, которые были понесены при оформлении имущественного права. Подробнее об этом в статье 220 НК РФ.

Обязательное уменьшение УК

Общество с ограниченной ответственностью обязано уменьшить уставной капитал при следующих условиях:

- Часть УК, перешедшая к организации, не была погашена в течение 1 года. Это происходит, когда учредитель выходит из ООО и передает ему свою часть уставного капитала. Если она не будет перераспределена между оставшимися участниками, ее аннулируют. Согласно п. 5 ст. 24 закона «об ООО», это значит, что уставной капитал требуется уменьшить на стоимость невостребованной доли.

- Цена активов общества меньше стоимости УК. Это означает, что бизнес убыточен. В первый год его существования эта ситуация не требует уменьшения уставного капитала. Но если она повторяется на второй и все последующие годы, необходимо заявить о снижении УК. Если, например, стоимость активов общества составляет 50 тысяч рублей, а размер уставного капитала при этом 300 тысяч, он не может быть погашен имуществом компании. Это значит, что УК не выполняет своей функции, то есть не является гарантом выполнения обществом своих обязательств перед партнерами и кредиторами. Поэтому и требуется уменьшить его, чтобы он сравнялся с ценой активов.

В обоих случаях алгоритм снижения уставного капитала примерно одинаков.

Пошаговая инструкция по уменьшению УК в 2021 году

Шаг 1. Принимаем решение на собрании учредителей

Официальный сайт для публикации сообщения об уменьшении уставного капитала

Обязанность осуществить такое действие возникает в силу следующих обстоятельств:

- если часть уставного капитала, находящаяся на балансе фирмы, не реализована в течение календарного года;

- когда общество должно выплатить стоимость доли при выходе участника из состава учредителей, но для этого не хватает активов;

- когда в конце третьего или каждого следующего финансового года реальная стоимость имущества компании стала ниже ее УК. Если размер уставного капитала общества равен минимально допустимой сумме, то уменьшить его невозможно. В этом случае организация обязана объявить о добровольной ликвидации или инициировать процедуру собственного банкротства.

Опубликование сообщения о юридически значимом действии на Федресурсе

При снижении размера уставного капитала, компания обязана известить об этом всех заинтересованных лиц. Это делается путем опубликования соответствующей информации на специальном интернет-портале (ЕФРСФДЮЛ), а также в издании «Вестник государственной регистрации».

Срок опубликования

Федеральным законом, регулирующим порядок государственной регистрации юридических лиц, установлено, что сообщение об изменении размера УК должно быть размещено на сайте http://www.fedresurs.ru/ не позднее трех дней с момента наступления данного события. В журнале размещать такие сведения необходимо два раза с интервалом в один месяц.

Какую информацию указывать в сообщении об уменьшении размера уставного капитала

К числу обязательных данных, которые должны быть отражены в публикации, относятся:

- организационно-правовая форма и наименование компании, в соответствии с ее учредительными документами;

- юридический адрес фирмы;

- ИНН, ОГРН юридического лица;

- сообщение о принятии высшим органом управления коммерческой организации решения об уменьшении размера УК со ссылкой на соответствующий документ.

Как опубликовать сообщение на Федресурсе

Для того, чтобы осуществить это действие, руководитель компании должен иметь собственную электронно-цифровую подпись. Оформить ее можно путем подачи соответствующего заявления в удостоверяющий центр. Средняя стоимость изготовления ЭЦП составляет 4 000 рублей.

После этого необходимо установить на компьютер, при помощи которого будет публиковаться сообщение, специальное программное обеспечение, а затем зайти в личный кабинет на сайте ЕФРСФДЮЛ. Выполнив вход, нужно перейти на вкладку «создание сообщения» и выбрать соответствующую тему публикации. Далее пользователь вводит данные компании и информацию об уменьшении уставного капитала.

По завершении указанных действий, остается только подписать сообщение ЭЦП, и нажать кнопку «опубликовать».

Внимание! За размещение данных на Федресурсе, необходимо оплатить государственную пошлину. Сделать это можно непосредственно через сайт, перейдя по вкладке «пополнение лицевого счета».

Опубликовать сообщение можно также через нотариуса.

Стоимость его услуг будет зависеть от действующего тарифа. Ответственность юридического лица за несоблюдение требования о публикации сообщения на ЕФРСФДЮЛ Если организация в установленный срок не разместила на Федресурсе сведения о произошедших изменениях, то по заявлению заинтересованного лица, судом в отношении нее могут быть применены следующие санкции:

- Понуждение к выплате штрафа в размере до 50 000 рублей.

- Установление в отношении виновного лица запрета занимать руководящую должность.

- Привлечение руководителя или учредителя к субсидиарной ответственности (в случае, если компания находится в процедуре банкротства).