Ликвидация Акционерного общества, Публичного акционерного общества, Непубличного акционерного общества (далее – АО, ПАО, НАО) означает прекращение его деятельности, а также возникших в результате этой деятельности прав и обязанностей по отношению к другим лицам (ст. 61 ГК РФ).

Ликвидация АО, ПАО, НАО

Пошаговый процесс ликвидации

АО (ПАО, НАО)

После закрытия Общества в соответствии с действующим законодательством РФ для

исполнительного органа (генерального директора), совета директоров

(наблюдательного совета) и акционеров Общества не наступит никаких правовых

последствий и налоговых рисков.

В

добровольном порядке АО, ПАО, НАО ликвидируется по решению его акционеров либо иного

органа, уполномоченного на то учредительными документами (далее — Акционеры).

В

принудительном порядке АО, ПАО, НАО ликвидируется по требованию государственного

органа (органа местного самоуправления) или Акционеров на основании решения

суда в следующих случаях:

- если при создании АО, ПАО, НАО допущены грубые нарушения закона, и такие нарушения носят неустранимый характер;

- если АО, ПАО, НАО осуществляет деятельность без лицензии, без членства в саморегулируемой организации;

- если АО, ПАО, НАО осуществляет деятельность, запрещенную законом, либо с нарушением закона;

- если АО, ПАО, НАО не достигло целей, ради которых было создано, или его деятельность невозможна (существенно затруднена).

Решением

суда на Акционеров могут быть возложены обязанности по осуществлению ликвидации

АО, ПАО, НАО.

В принудительном порядке АО,

ПАО, НАО также ликвидируется вследствие признания его банкротом (ст. 65 ГК РФ; ФЗ от 26.10.2002 N 127-ФЗ).

Основные

этапы и порядок ликвидации юридического лица

- Акционерам, принявшим решение о ликвидации АО, ПАО, НАО (ст. 61 ГК РФ)

необходимо совершить следующие действия

для его закрытия:- — Письменно оформить

решение о ликвидации АО, ПАО, НАО. - Назначить ликвидационную комиссию или ликвидатора (далее – Ликвидационная комиссия), к которым перейдут полномочия по управлению делами АО, ПАО, НАО.

- Установить порядок и сроки ликвидации АО, ПАО, НАО. Законодательством не установлены ограничения по срокам ликвидации акционерных обществ.

- — Письменно оформить

- Ликвидационной комиссии, назначенной для ликвидации АО, ПАО, НАО, необходимо (ст.

63 ГК РФ) совершить следующие действия для закрытия АО, ПАО, НАО:

- Письменно сообщить о

ликвидации АО, ПАО, НАО в государственный орган для внесения в единый

государственный реестр юридических лиц (далее – ЕГРЮЛ) в течение трех рабочих

дней с даты принятия решения Акционерами АО, ПАО, НАО (ст. 62 ГК РФ). - Поместить в органы печати сообщение о ликвидации АО, ПАО, НАО. Такое сообщение содержит порядок предъявления неисполненных требований от кредиторов и срок, в течение которого можно предъявить такие требования. Срок не может быть менее 2-х месяцев.

- Внести сведения о ликвидации АО, ПАО, НАО в Единый федеральный реестр сведений о фактах деятельности юридических лиц в течение трех рабочих дней с даты принятия решения (п.7, 8, 9 ст. 7.1 ФЗ от 08.08.2001 N 129-ФЗ);

- Пройти выездную налоговую проверку, в случае назначения таковой (п. 11 ст. 89 НК РФ). Выездная налоговая проверка при ликвидации АО, ПАО, НАО может не проводиться.

- Принять меры к выявлению действующих кредиторов, письменно уведомить их о ликвидации АО, ПАО, НАО, так как с момента принятия решения о ликвидации, срок исполнения обязательств перед кредиторами АО, ПАО, НАО считается наступившим (п. 4 ст.61 ГК РФ).

- Принять меры к взысканию дебиторской задолженности с дебиторов АО, ПАО, НАО.

- После окончания срока, отведенного для предъявления требований кредиторами, составить промежуточный ликвидационный баланс. Он содержит сведения о составе имущества АО, ПАО, НАО, перечне предъявленных кредиторами требований, и о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается Учредителями АО, ПАО, НАО.

- Письменно уведомить орган, осуществляющий государственную регистрацию юридических лиц, о составлении и утверждении промежуточного ликвидационного баланса.

- Осуществить продажу имущества АО, ПАО, НАО с публичных торгов, если денежных средств Общества недостаточно для расчета с кредиторами, предъявившими свои требования.

- Признать погашенными требования, не предъявленные в срок, по которым кредиторы не обращались в суд (пп.2 п 5.1 ст. 64 ГК РФ).

- Признать погашенными требования, в удовлетворении которых кредиторам отказано в судебном порядке (пп.3 п 5.1 ст. 64 ГК РФ).

- Обратиться в арбитражный суд с заявлением о банкротстве АО, ПАО, НАО в случае недостаточности или отсутствия денежных средств (иного имущества) у АО, ПАО, НАО, необходимого для погашения всех требований кредиторов (п. 2 ст. 224 ФЗ от 26.10.2002 N 127-ФЗ).

- Произвести расчеты с кредиторами с помощью денежных средств в порядке очередности (ст. 64 ГК РФ), при условии наличия у АО, ПАО, НАО суммы денежных средств, необходимой для погашения всех требований.

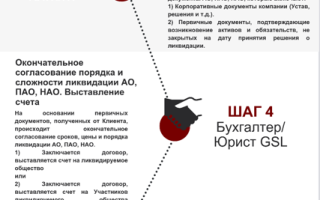

- Письменно сообщить о

| Требования граждан за причинение вреда жизни и здоровью; Требования сверх возмещения вреда, причинённого при разрушении, повреждении, нарушении требований безопасности объекта капитального строительства; Требования к обеспечению безопасной эксплуатации зданий, сооружений. |

| Расчеты по оплате труда и выходных пособий с работниками по трудовым договорам; Расчеты по вознаграждению по авторским договорам. |

| Расчеты с бюджетом и внебюджетными фондами по обязательным платежам. |

| Расчеты с прочими кредиторами; Расчеты с кредиторами по требованиям, обеспеченным залогом в части, превышающей сумму денежных средств, полученных от продажи залога. |

| Расчеты с кредиторами по требованиям, обеспеченным залогом в части равной сумме денежных средств, полученных от продажи залога. При условии заключения договора залога ранее возникновения требований первой и второй очереди. |

-Заплатить пошлину за ликвидацию акционерного

общества.

-Оставшееся

после удовлетворения всех требований кредиторов имущество (денежные средства,

вещи и т.д.) распределить между Акционерами АО, ПАО, НАО в следующей

очередности:

Принудительная ликвидация юридического лица

Как уже отмечалось, принудительная ликвидация юридического лица осуществляется по решению суда в случае, если:

- при создании организации были допущены грубые нарушения закона, и эти нарушения носят неустранимый характер:

- деятельность организации осуществляется без надлежащего разрешения (лицензии);

- деятельность организации запрещена законом;

- деятельность организации осуществляется с нарушением Конституции Российской Федерации;

- деятельность организации осуществляется с неоднократными или грубыми нарушениями закона или иных правовых актов;

- при систематическом осуществлении некоммерческой организацией, в том числе общественной или религиозной организацией (объединением), благотворительным или иным фондом, деятельности, противоречащей ее уставным целям;

- а также в иных случаях, предусмотренных ГК РФ.

По всем перечисленным выше основаниям, может быть ликвидировано лишь действующее юридическое лицо.

- Если в судебном заседании при рассмотрении вопроса о ликвидации юридического лица по данным основаниям будет установлено, что организация фактически прекратила свою деятельность, заявление о ее ликвидации следует оставить без рассмотрения поскольку в этом случае по заявлению уполномоченного органа может быть возбуждено дело о несостоятельности отсутствующего должника.

- О том, что организация фактически прекратила свою деятельность, могут свидетельствовать, в частности, невозможность установления места пребывания ее органов управления, отсутствие операций по банковским счетам юридического лица в течение последних двенадцати месяцев перед подачей заявления о его ликвидации, объяснения бывших сотрудников организации.

- Решением суда о ликвидации юридического лица на его учредителей (участников) либо орган, уполномоченный на ликвидацию юридического лица его учредительными документами, могут быть возложены обязанности по осуществлению ликвидации юридического лица.

- Ликвидация, связанная с неоднократными или грубыми нарушениями закона.

- Решение суда по иску о ликвидации юридического лица в связи с неоднократными нарушениями закона принимается судом с учетом всех обстоятельств дела, включая оценку характера допущенных юридическим лицом нарушений и вызванных им последствий.

- Существуют определенные условия деятельности организации, невыполнение которых влечет за собой ликвидацию. Вот некоторые из них:

- пунктом 3 статьи 7 Закона №14-ФЗ установлено ограничение общего числа участников ООО — 50 человек. При превышении указанного числа общество подлежит преобразованию в открытое акционерное общество (ОАО) либо в производственный кооператив в течение года. В случае неисполнения указанного требования по истечении года общество подлежит ликвидации в судебном порядке;

- аналогичное требование содержится и в пункте 3 статьи 7 Закона №208-ФЗ, согласно которому число акционеров закрытого акционерного общества не может превышать 50. При превышении указанного числа акционеров закрытое акционерное общество подлежит преобразованию в открытое акционерное общество (ОАО) в течение года. В случае неисполнения указанного требования по истечении года общество подлежит ликвидации в судебном порядке;

- в случае неполной оплаты уставного капитала общества в течение года с момента его государственной регистрации оно должно или объявить об уменьшении своего уставного капитала до фактически оплаченного его размера и зарегистрировать его уменьшение в установленном порядке, или принять решение о ликвидации общества (пункт 2 статьи 20 Закона №14-ФЗ, пункт 1 статьи 34 Закона №208-ФЗ);

- если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного законом на дату государственной регистрации общества, то общество подлежит ликвидации (пункт 3 статьи 20 Закона №14-ФЗ, пункт 5 статьи 35 Закона №208-ФЗ).

Как свидетельствует арбитражная практика, при принятии решения о принудительной ликвидации юридического лица, суды руководствуются Постановлением Конституционного Суда от 18 июля 2003 года №14-П. Согласно данному Постановлению отсутствие в пункте 2 статьи 61 ГК РФ конкретного перечня положений, нарушение которых может привести к ликвидации юридического лица, не означает, что данная санкция может применяться по одному лишь формальному основанию — в связи с неоднократностью нарушения обязательных для юридических лиц правовых актов. Исходя из общеправовых принципов юридической ответственности (в том числе наличия вины) и установленных частью 3 статьи 55 Конституции Российской Федерации критериев ограничения прав и свобод, соблюдение которых обязательно не только для законодателя, но и для правоприменителя, оспариваемая норма предполагает, что неоднократные нарушения закона в совокупности должны быть столь существенными, чтобы позволить арбитражному суду — с учетом всех обстоятельств дела, включая оценку характера допущенных юридическим лицом нарушений и вызванных им последствий, — принять решение о ликвидации юридического лица в качестве меры, необходимой для защиты прав и законных интересов других лиц.

В Постановлении от 18 июля 2003 года №14-П Конституционный Суд Российской Федерации указал, что отдельное нарушение нормативно-правовых актов, допущенное как при создании юридического лица, так и в ходе его деятельности, само по себе не может являться единственным основанием для прекращения юридического лица путем его ликвидации при условии, что это нарушение носит устранимый характер. (Постановление ФАС Северо-Западного Округа от 15 сентября 2004 года по делу №А-56-2806/04; Постановление ФАС Северо-Западного Округа от 2 сентября 2005 года по делу №А-56-12783/2005; Постановление ФАС Северо-Западного Округа от 21 ноября 2005 по делу №А56-16659/2005).

3.2. НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О ЛИЦЕНЗИРОВАНИИСогласно пункту 1 статьи 49 ГК РФ:

- «Отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии)».

- Если деятельность организации осуществляется без надлежащего разрешения (лицензии), то суд может принять решение о принудительной ликвидации юридического лица.

Напомним читателю, что основным нормативным актом, регулирующим порядок лицензирования в Российской Федерации, является Федеральный закон от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» (далее Закон №128-ФЗ).

Данный закон регулирует отношения, возникающие в связи с осуществлением лицензирования отдельных видов деятельности, и направлен на обеспечение единой государственной политики при осуществлении лицензирования, при регулировании и защите прав граждан, защите их законных интересов, нравственности и здоровья, обеспечении обороны страны и безопасности государства, а также на установление правовых основ единого рынка.

- Обратите внимание!

- При этом следует иметь ввиду, что согласно пункту 2 статьи 1 Закона №128-ФЗ, действие закона о лицензировании не распространяется на следующие виды деятельности:

- «деятельность кредитных организаций;

- деятельность, связанная с защитой государственной тайны;

- деятельность в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции;

- деятельность в области связи;

- биржевая деятельность;

- деятельность в области таможенного дела;

- нотариальная деятельность;

- страховая деятельность, за исключением пенсионного страхования, осуществляемого негосударственными пенсионными фондами;

- деятельность профессиональных участников рынка ценных бумаг;

- осуществление внешнеэкономических операций;

- осуществление международных автомобильных перевозок грузов и пассажиров;

- приобретение оружия и патронов к нему;

- использование результатов интеллектуальной деятельности;

- использование орбитально — частотных ресурсов и радиочастот для осуществления телевизионного вещания и радиовещания (в том числе вещания дополнительной информации);

- использование природных ресурсов, в том числе недр, лесного фонда, объектов растительного и животного мира;

- деятельность, работы и услуги в области использования атомной энергии;

- образовательная деятельность».

Соответственно, хозяйствующие субъекты, занятые вышеперечисленными видами деятельности, получают лицензии на основании иных нормативных актов.

- В соответствии со статьей 2 Закона №128-ФЗ лицензия представляет собой специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому лицу или индивидуальному предпринимателю.

- Порядок приостановления действия лицензии и ее аннулирования установлен статьей 13 Закона №128-ФЗ.

- Приостановление действия лицензии осуществляется лицензирующим органом в случае привлечения лицензиата за нарушение лицензионных требований и условий к административной ответственности.

- В случае вынесения судьей решения об административном приостановлении деятельности лицензиата за нарушение лицензионных требований и условий лицензирующий орган в течение суток со дня вступления данного решения в законную силу приостанавливает действие лицензии на срок административного приостановления деятельности лицензиата.

- Действие лицензии возобновляется лицензирующим органом со дня, следующего за днем истечения срока административного приостановления деятельности лицензиата, или со дня, следующего за днем досрочного прекращения исполнения административного наказания в виде административного приостановления деятельности лицензиата.

- В случае устранения лицензиатом нарушений, повлекших за собой административное приостановление деятельности, лицензиат обязан уведомить об этом лицензирующий орган в письменной форме.

- Срок действия лицензии на время приостановления ее действия не продлевается.

- Если лицензиат, в установленный судьей срок, не устранил нарушение лицензионных требований и условий, повлекшее за собой административное приостановление деятельности лицензиата, лицензирующий орган обязан обратиться в суд с заявлением об аннулировании лицензии.

- Решением суда, на основании рассмотрения заявления лицензирующего органа, лицензия аннулируется.

- Пункт 3 статьи 13 Закона №128-ФЗ, устанавливает момент прекращения лицензии. Действие лицензии прекращается:

- со дня внесения в единый государственный реестр юридических лиц или единый государственный реестр индивидуальных предпринимателей записи о ликвидации юридического лица или прекращении его деятельности в результате реорганизации (за исключением реорганизации в форме преобразования или слияния при наличии на дату государственной регистрации правопреемника реорганизованных юридических лиц у каждого участвующего в слиянии юридического лица лицензии на один и тот же вид деятельности);

- с момента прекращения физическим лицом деятельности в качестве индивидуального предпринимателя;

- со дня окончания срока действия лицензии или принятия лицензирующим органом решения о досрочном прекращении действия лицензии на основании представленного в лицензирующий орган заявления в письменной форме лицензиата о прекращении им осуществления лицензируемого вида деятельности;

- со дня вступления в законную силу решения суда об аннулировании лицензии.

Как разъяснил Президиум Высшего Арбитражного Суда Российской Федерации в информационном письме от 13 января 2000 года №50 «Обзор практики разрешения споров, связанных с ликвидацией юридических лиц (коммерческих организаций)», согласно части 3 пункта 2 статьи 61 ГК РФ осуществление коммерческой организацией деятельности, подлежащей лицензированию, после аннулирования лицензии может являться основанием для ликвидации юридического лица. Однако в случаях, когда юридическое лицо осуществляет несколько видов деятельности, лишение его лицензии на ведение какого-либо одного вида деятельности не может рассматриваться как основание для его ликвидации, если после аннулирования лицензии оно прекратило этот вид деятельности и не допускает неоднократных или грубых нарушений закона или иных правовых актов.

Органы, уполномоченные на предъявление иска о принудительной ликвидации юридического лица.

Требование о ликвидации юридического лица, может быть предъявлено в суд государственным органом или органом местного самоуправления, которому право на предъявление такого требования предоставлено законом.

В начале настоящей книги мы уже отмечали, что такими органами, в частности, являются налоговые органы, ЦБ Российской Федерации, федеральный антимонопольный орган, кроме того, право на предъявление иска о принудительной ликвидации предоставляется и прокурору.

Право, на предъявление иска, налоговому органу, предоставляет пункт 16 статьи 31 НК РФ, в соответствии с которым налоговый орган имеет право предъявлять в суды общей юрисдикции или арбитражные суды иски о ликвидации организации, любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации.

Например, налоговый орган может обратиться в суд с требованием о ликвидации акционерного общества, если последнее не выполняет требование, установленное пунктом 1 статьи 34 Закона №208-ФЗ:

Порядок прекращения ЗПИФ

По общему правилу согласно части 1 статьи 31 Закона об инвестиционных фондах прекращение Фонда осуществляет управляющая компания, исключением является случай, когда лицензия управляющей компании аннулирована – в этом случае прекращение Фонда осуществляет специализированный депозитарий.

Лицо, осуществляющее прекращение паевого инвестиционного фонда, обязано:

- в течение пяти рабочих дней со дня возникновения основания прекращения этого Фонда уведомить об этом СФР ЦБ РФ;

- раскрыть сообщение о прекращении Фонда;

- принять меры по выявлению кредиторов, требования которых должны удовлетворяться за счет имущества, составляющего Фонд, и погашению дебиторской задолженности.

По окончании срока предъявления кредиторами требований, которые должны удовлетворяться за счет имущества, составляющего Фонд (срок не может быть менее двух месяцев с даты раскрытия сообщения о прекращении Фонда), и до начала расчетов с ними, лицо, осуществляющее прекращение паевого инвестиционного фонда, составляет и направляет в СФР ЦБ РФ баланс имущества, составляющего паевой инвестиционный фонд, который должен содержать сведения об имуществе, составляющем ПИФ, о предъявленных кредиторами требованиях и результатах их рассмотрения. Если прекращение паевого инвестиционного фонда осуществляет управляющая компания, указанный баланс должен быть согласован со специализированным депозитарием.

Реализация имущества, составляющего паевой инвестиционный фонд, и осуществление расчетов должны быть произведены в срок, не превышающий шести месяцев со дня раскрытия сообщения о прекращении Фонда.

Как уже было отмечено выше, при прекращении паевого инвестиционного фонда, имущество, его составляющее, подлежит реализации. Денежные средства, входящие в состав активов Фонда и поступившие в него после реализации имущества, распределяются в следующем порядке:

- в первую очередь — кредиторам (за исключением управляющей компании), требования которых должны удовлетворяться за счет имущества, составляющего паевой инвестиционный фонд, в том числе специализированному депозитарию, лицу, осуществляющему ведение реестра владельцев инвестиционных паев, оценщику и аудиторской организации в счет удовлетворения требований о выплате им вознаграждений, начисленных на день возникновения основания прекращения паевого инвестиционного фонда, а также лицам, заявки которых на погашение инвестиционных паев были приняты до дня возникновения основания прекращения паевого инвестиционного фонда, причитающихся им денежных компенсаций;

- во вторую очередь — лицу, осуществлявшему прекращение Фонда, соответствующего вознаграждения;

- в третью очередь — управляющей компании вознаграждения, начисленного ей на день возникновения основания прекращения паевого инвестиционного фонда, а также специализированному депозитарию, лицу, осуществляющему ведение реестра владельцев инвестиционных паев, оценщику и аудиторской организации вознаграждений, начисленных им после дня возникновения основания прекращения паевого инвестиционного фонда;

- в четвертую очередь — владельцам инвестиционных паев денежной компенсации путем распределения оставшегося имущества пропорционально количеству принадлежащих им инвестиционных паев.

После завершения расчетов составляется отчет о прекращении паевого инвестиционного фонда, который должен быть представлен в Службу по финансовым рынкам ЦБ РФ (СФР ЦБ РФ).

Федеральный орган исполнительной власти по рынку ценных бумаг утверждает отчет о прекращении Фонда и принимает решение об его исключении из реестра паевых инвестиционных фондов. Инвестиционные паи Фонда при его прекращении подлежат погашению одновременно с выплатой денежной компенсации независимо от того, заявил ли владелец таких инвестиционных паев требование об их погашении или нет.

Таким образом, при прекращении Фонда владельцам паев выплачивается компенсация исключительно в денежной форме, получение в натуре имущества, составляющего закрытый фонд недвижимости, формально не возможно.

Одновременно необходимо отметить, что действующее законодательство не устанавливает ограничений на реализацию имущества структурам, близким к управляющей компании и владельцам паев Фонда, в этом случае действуют лишь общие ограничения на совершение сделок с активами Фонда.

Также законодательство не предусматривает обязанности реализовывать имущество на публичных торгах, равно как не предъявляет требований к определению цены продажи имущества.

Таким образом, с правовой точки зрения управляющая компания при прекращении паевого фонда имеет достаточно широкие возможности по определению круга получателей имущества и стоимости его продажи в зависимости от поставленных задач. При этом важную роль играет позиция специализированного депозитария Фонда, как субъекта, косвенно контролирующего процесс реализации активов.

До недавнего времени в ряде случаев на практике использовалась схема с прекращением обязательств фонда перед владельцами инвестиционных паев при его ликвидации путем зачета встречных требований, если владельцы паев одновременно являются кредиторами Фонда .

Паевой инвестиционный фонд не может быть исключен из реестра до завершения реализации всего имущества, его составляющего.

В случае если управляющая компания не осуществит все необходимые мероприятия в течение шести месяцев с даты раскрытия сообщения о прекращении Фонда, с высокой долей вероятности она будет привлечена к ответственности в виде штрафа или аннулирования лицензии.

Если прекращение Фонда осуществляется в связи с аннулированием лицензии управляющей компании, то СФР ЦБ РФ вправе принять решение о продлении срока ликвидации Фонда.

Прекращение инвестиционного фонда

Так, в Российской Федерации согласно законодательству допускается создание лишь двух форм инвестиционных фондов: паевых (далее ПИФ), акционерных (далее АИФ).

Поэтому в зависимости от формы будут отличаться и правила и особенности прекращения деятельности.

Замечание 1

Деятельность АИФ может прекратиться в добровольном случае с помощью ликвидации или по решению суда. Деятельность ПИФ может прекратиться с наступлением многих причин, указанных в статье 30 ФЗ №156-ФЗ Российской Федерации.

Данные правила не касаются государственных инвестиционных фондов, так как они согласно своей сущности, не могут прекратить деятельность, так как являются бюджетной частью и регулируются Бюджетным Кодексом РФ. Их прекращение деятельности будет ассоциироваться с банкротством государства, наличием серьезных социальных, экономических проблем или изменений.

Поэтому рассмотрим прекращение деятельности двух видов инвестиционных фондов, согласно положениям Российского законодательства.

Прекращение деятельности АИФ

В случае если прекращение деятельности является добровольным, то такое решение должно быть направлено в обязательном порядке в Банк России, по его согласованию также назначается и ликвидатор. Уведомить Банк России необходимо в течение пяти дней с того момента, как такое решение было принято.

Обязательные документы, которые предоставляются в Банк России:

- копия принятого советом директоров решения о ликвидации;

- копия устава.

- Все документы должны быть заверены уполномоченным органом АИФ.

В случае, если решено судом, что АИФ вел незаконную предпринимательскую деятельность, нарушал лицензионное соглашение, доказаны другие запрещенные законом мероприятия, проводимые АИФ, то по решению суда может быть принято решение о ликвидации, прекращении деятельности такого АИФ.

АИФ извещается о таком решении в течении пяти дней. При ситуации, когда недостаточно выплат на имеющиеся обязательства, такие обязательства могут быть погашены за счет акционеров АИФ.

Предусматривается и процедура банкротства АИФ, в таком случае делом занимается арбитражный суд и процедура во многом схожа с процедурой банкротства ПАО (или бывших ОАО), но с некоторыми особенностями, которые устанавливаются с учетом положений статей 185.2 — 185.7 ФЗ №127 – ФЗ.

Прекращение деятельности ПИФ

Если наступило условие, при котором решено прекратить деятельность ПИФ (обычно это отзыв лицензии), то предусматривается следующий порядок действий:

- процедурой занимается управляющая компания данного ПИФ, если лицензии отозвана также и управляющей компании, то процедура передается в ведение специализированного депозитария ПИФ, в случае аннулирования и лицензии специализированного депозитария ПИФ, ведение процедуры передается временной администрации;

- Банк России может направить своего работника-представителя, для контроля процедуры прекращения деятельности ПИФ;

- распоряжение имуществом ПИФ запрещается;

- уведомляется Банк России в течение пяти дней с начала наступления условий для прекращения деятельности ПИФ;

- раскрывается сообщение о прекращении деятельности ПИФ;

- выявляются кредиторы;

- срок предъявления требований от кредиторов составляет не меньше, чем 2 месяца;

- отправление в Банк России сведений о балансе имущества ПИФ, реестре требований кредиторов;

- реализация имущества ПИФ и осуществление расчетов с кредиторами.

Замечание 2

Таким образом, можно заключить, что при прекращении деятельности ПИФ управляющая компания играет очень важную роль, однако, не отвечает своими обязательствами, а все риски остаются в ПИФ на инвесторах данного ПИФ.