ФТС России информирует, что в соответствии с Федеральным законом от 09.11.2020 № 371-ФЗ с 01.07.2021 на территории Российской Федерации вводится национальная система прослеживаемости импортных товаров (далее – система прослеживаемости).

В настоящее время соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза, ратифицировано Арменией, Беларусью, Казахстаном, Киргизией и Россией.

Система прослеживаемости направлена на минимизацию рисков ввоза и оборота на территории Российской Федерации контрафактного и контрабандного товара и на поддержание честной конкурентной среды на отечественном рынке. Она реализуется документальным способом без применения дополнительных программных средств, идентификационных марок и считывающих устройств.

Для нормативного регулирования системы прослеживаемости разработан Порядок функционирования национальной системы прослеживаемости. Он содержит понятийный аппарат, категории товаров, подлежащих прослеживаемости, случаи ее возобновления и прекращения, а также обязанности субъектов формирования системы прослеживаемости.

Согласованы в федеральных органах власти и находятся на утверждении Перечень товаров, подлежащих прослеживаемости на территории Российской Федерации и Критерии отбора отдельных видов товаров для включения в перечень товаров, подлежащих прослеживаемости на территории Российской Федерации.

Прослеживаемости подлежат только импортные товары, перечень которых будет утвержден соответствующим постановлением Правительства Российской Федерации. В него будут включены позиции, не входящие в систему маркировки товаров на территории Российской Федерации.

Ожидается, что в указанный перечень будут внесены товарные позиции, включенные в эксперимент по апробации системы прослеживаемости, проводимый в соответствии с Постановлением Правительства Российской Федерации от 25.06.2019 № 807.

Ознакомиться с перечнем кодов таких товаров можно с помощью сервиса по ссылке:

В прослеживаемости будут участвовать налогоплательщики, применяющие как общий, так и специальные режимы налогообложения. При осуществлении операций с прослеживаемыми товарами налогоплательщикам необходимо будет включать идентификатор – регистрационный номер партий товаров, подлежащих прослеживаемости (РНПТ), в счета-фактуры (СФ) или документы об отгрузке товаров.

РНПТ в большинстве случаев формируется на основании регистрационного номера декларации на товары (ДТ) и порядкового номера товара в ней. (Пример: ХХХХХХХХ/DDMMGG/XXXXXX/XXX).

При ввозе на территорию Российской Федерации товаров не из стран ЕАЭС, которые выпущены для внутреннего потребления и подлежат прослеживаемости, участник оборота товаров формирует РНПТ на основе ДТ.

Для присвоения РНПТ прослеживаемым товарам, ввезенным из стран ЕАЭС, импортер обязан подать в налоговый орган уведомление о ввозе товара в электронной форме. В ответ на него налоговый орган направит квитанцию с присвоенным РНПТ. При дальнейшей продаже такого товара сформированный РНПТ включается в СФ, который направляется покупателю в электронном виде по телекоммуникационным каналам связи.

Таким же способом РНПТ присваивается товарам, не помещенным под таможенную процедуру выпуска для внутреннего потребления товары, которые конфискованы или обращены в собственность (доход) государства иным способом, либо на которые по решению суда обращено взыскание в счет уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин либо задержанным таможенными органами в соответствии с главой 51 Таможенного кодекса Евразийского экономического союза и не востребованные в установленные сроки лицами, обладающими полномочиями в отношении таких товаров, в случае приобретения таких товаров участником оборота у Росимущества.

Покупатель при получении от контрагента электронного СФ должен удостовериться в правильности указанного в нем РНПТ. Это можно сделать с помощью сервиса по ссылке

Полученный РНПТ используется при дальнейшей реализации товаров из данной партии.

Если на дату вступления в силу перечня прослеживаемых товаров у продавца имеются в собственности импортные товары из указанного перечня, ему потребуется направить уведомление об остатках товаров, подлежащих прослеживаемости, в электронной форме в налоговый орган. В ответ ему будет направлена квитанция с присвоенным РНПТ.

Учет сведений о прекращении или возобновлении прослеживаемости товаров в системе будет производиться с помощью отчета об операциях с товарами, подлежащими прослеживаемости.

Прекращение прослеживаемости – это выбытие товаров из прослеживаемости из-за прекращения права собственности на товар, включая его передачу в производство, утилизацию и т.д., а также фактический вывоз с территории Российской Федерации в соответствии с таможенной процедурой экспорта (реэкспорта).

Возобновление прослеживаемости — это возврат прослеживаемого товара, по которому ранее уже были получены сведения о его утере, утилизации, уничтожении и т.д., а также возврат из производства или реализации, если он был ранее в него передан (реализован).

- Для учета сведений о прекращении или возобновлении прослеживаемости товаров в системе налогоплательщикам потребуется представить отчет об операциях с товарами, подлежащими прослеживаемости.

- Отчет об операциях представляется в налоговый орган ежеквартально в электронном виде по телекоммуникационным каналам связи и только в случае наличия в отчетном периоде операций с прослеживаемыми товарами.

- Налогоплательщики на специальных режимах налогообложения сведения о приобретении и реализации прослеживаемых товаров также указывают в отчете об операциях с товарами, подлежащими прослеживаемости.

- Налогоплательщики на общем режиме налогообложения сведения о реализации прослеживаемых товаров указывают в декларации по НДС.

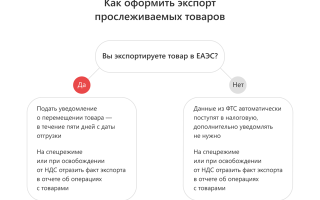

В случае экспорта таких товаров в страны ЕАЭС экспортером подается уведомление об их перемещении по телекоммуникационным каналам связи в электронной форме. При этом такое уведомление не подается при экспорте в другие страны.

В рамках подготовки к промышленному внедрению системы прослеживаемости ФНС России рекомендует:

- ознакомиться с более подробной информацией о ней, а также о проектах форм документов и нормативно-правовых актов в специальном разделе на сайте ФНС России по ссылке

- провести анализ хозяйственной деятельности на предмет осуществления операций с товарами, участвующими в эксперименте, а также наличия их в собственности;

- рассмотреть вопрос организации электронного документооборота СФ и сдачи отчетности в налоговый орган;

- рассмотреть варианты возможных изменений в учете и планировании деятельности и определить сроки доработки таких изменений;

- убедиться, что все необходимые доработки могут быть реализованы после вступления в силу изменений в законодательство Российской Федерации;

- определиться, какой способ учета прослеживаемых товаров (например, серийный, партионный и др.) подходит для вашей учетной системы;

- принять участие в семинарах, посвященных системе прослеживаемости, проводимых территориальными налоговыми органами.

Обращаем внимание, что приведенные положения по системе прослеживаемости носят ознакомительный характер и зависят от результатов принятия проекта постановления Правительства Российской Федерации «О реализации национальной системы прослеживаемости товаров».

Задать интересующие вопросы можно в специальном разделе на сайте ФНС России по ссылке

Прослеживаемость товаров с 2021 года: за чем будут следить и как с этим жить

Прослеживаемость заработала с 8 июля. Правительство приняло все постановления. Читать подробнее.

На вебинаре Экстерна эксперт Ирина Одарич подробнее рассказала, как будет работать система прослеживаемости, и ответила на вопросы пользователей.

Что такое прослеживаемость товаров

Система прослеживаемости товаров — очередная мера контроля от государства. С её помощью будут следить за движением товара от производителя к конечному покупателю. Так государство сможет противостоять серому импорту и нелегальному обороту.

Правила прослеживаемости вступают в силу с 1 июля 2021 года. Они утверждены Федеральным законом от 09.11.2020 № 371-ФЗ.

Прослеживаемость — это не маркировка. Отличие в том, что при прослеживаемости следят не за каждой единицей ввезённого товара, а за всей партией сразу. Отслеживать будут по документам — специально для этого вводят новые формы, дополняют реквизиты привычных регистров и даже меняют декларацию по НДС.

Кого это касается

В первую очередь тех, кто ввозит товары из списка из-за границы. Но следить будут не только за импортом, но и за тем, что с таким товаром происходит дальше. Поэтому отчитываться придётся и другим участникам товарооборота внутри России: тем, кто перепродаёт, утилизирует, конфискует, передаёт, вывозит прослеживаемые товары из страны.

Система прослеживаемости распространяется и на организации, и на предпринимателей. Система налогообложения значения не имеет.

Список прослеживаемых товаров (Приложение к постановлению Правительства РФ от 25.06.2019 № 807):

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы;

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях;

- бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы;

- бытовые и промышленные стиральные машины;

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприёмники, мониторы и проекторы, без встроенной телеприёмной аппаратуры;

- транспортные средства промышленного назначения;

- детские коляски;

- детские кресла безопасности.

Новые реквизиты для прослеживаемости

РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров. Указывать РНПТ нужно будет в счетах-фактурах, УПД, отчёте об операциях с прослеживаемыми товарами и в декларации по НДС.

Порядок получения РНПТ зависит от того, откуда товар попал в Россию:

- Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учёта уведомление о ввозе. Налоговая присваивает РНПТ, который затем плательщики НДС указывают в счетах-фактурах, а неплательщики — в отгрузочных документах.

- Ввоз из стран, не входящих в ЕАЭС. Налогоплательщики сами формируют РНПТ из номера грузовой таможенной декларации (код таможенного органа/дата регистрации декларации/её порядковый номер) и номера партии (32 графа). Если в ГТД несколько партий, РНПТ присваивается каждой. Уведомлять налоговую не надо, это сделает ФТС.

- Товар был в остатках, когда ввели прослеживаемость. Налогоплательщик подаёт в налоговую уведомление об остатках таких товаров в любой срок, но до их продажи.

Ещё два новых реквизита для прослеживаемости — единица измерения и количество прослеживаемого товара. Подходящие единицы измерения определяются по ОКЕИ.

Новые реквизиты надо указывать в счетах-фактурах, УПД, декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур и всех новых отчётах, введённых для системы прослеживаемости.

Новая отчётность для участников системы прослеживаемости

Появились новые формы, которые надо будет сдавать в налоговую по ТКС — это отчёт об операциях с прослеживаемыми товарами, уведомление об остатках таких товаров, об их вывозе в страны ЕАЭС или ввозе из них.

Формы документов и порядок их заполнения утверждены письмом ФНС России от 14.04.2021 № ЕА-4-15/5042@. Разберём все подробнее.

| Уведомление о ввозе (КНД 1169008) | Импортёры прослеживаемых товаров из ЕАЭС в Россию и территории под её юрисдикцией | Пять дней с даты постановки товаров на учёт | На основании уведомления налоговая присвоит РНПТ на каждую партию. Его сообщат по ТКС не позднее дня, следующего за днём получения уведомления |

| Уведомление об остатках (КНД 1169011) | Налогоплательщики, у которых в остатках есть прослеживаемые товары | До реализации товаров (строгого срока нет) | Подтвердить наличие товара можно актом инвентаризации или даже бухгалтерской справкой-расчётом, если нет других документов |

| Уведомление о перемещении (КНД 1169009) | Экспортёры прослеживаеых товаров из РФ в государства ЕАЭС | Пять дней с даты отгрузки товара | Можно подать одно уведомление на вывоз товаров с различными РНПТ, если уведомление о ввозе заполняли на каждую партию отдельно |

| Отчёт об операциях с товарами | Сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС | Ежеквартально не позднее 25-го числа месяца, следующего за истёкшим кварталом. | Особое внимание налоговые органы обратят на выход товара из системы прослеживаемости |

Все отчёты и уведомления надо сдавать в электронном виде через операторов ЭДО в налоговую по месту учёта.

Если в уведомлениях и отчётах обнаружены ошибки или просто изменились какие-то факты, надо подать уточнённые уведомления.

Например, уточнённое уведомление об остатках подаётся, если на складе нашёлся товар, который изначально в нём не указали, а уточнённое уведомление о перемещении — если покупатель вернул товары, переданные на экспорт.

Когда товар перестанут прослеживать и снова начнут

Есть четыре случая, в которых прослеживаемость товаров прекратится (Федеральный закон от 09.11.2020 № 371-ФЗ):

- товары выбыли из оборота, в том числе были переданы в производство, утилизированы, конфискованы и пр.

- товары проданы физлицам для личных нужд, а не для ведения бизнеса;

- товары вывезены из РФ;

- товары исключены из списка прослеживаемых.

Но вот если товары будут возвращены, прослеживаемость возобновится (Федеральный закон от 09.11.2020 № 371-ФЗ). Такое возможно, если они не были использованы в производстве, покупатель-физлицо вернул товар или их вернули из-за границы.

Как подготовиться к прослеживаемости: алгоритм и шпаргалки

Подготовка к работе по новой системе включает несколько этапов:

- Перейти на электронный документооборот с контрагентами.

- Сопоставить список подлежащих прослеживаемости товаров с собственными, используя классификацию ТН ВЭД.

- Отправить в ИФНС уведомление об остатках для получения РНПТ, если на 1 июля на складе есть товары, подлежащие прослеживаемости (сделать до момента реализации товаров).

- Получить РНПТ и отразить в учётной программе.

- Сгруппировать товары в справочнике Номенклатура по ТН ВЭД и заполнить все необходимые реквизиты — прослеживаемый товар, страна происхождения.

Мы подготовили шпаргалки, которые помогут не запутаться в новых правилах работы с документами.

Как оформить ввоз прослеживаемого товара в Россию Как оформить реализацию прослеживаемых товаров по России Как оформить экспорт прослеживаемых товаров

Утверждено положение о наблюдении за экспортом и импортом отдельных товаров

Москва, 14 июня 2005, 12:43 — REGNUM Правительство России утвердило положение о наблюдении за экспортом и (или) импортом отдельных видов товаров. Об этом сообщили сегодня ИА REGNUM в пресс-службе кабинета министров.

Соответствующее постановление от 9 июня N363 об утверждении положения подписано во исполнение федерального закона «Об основах государственного регулирования внешнеторговой деятельности».

Документ вступает в силу через один месяц после его официального опубликования.

Положение определяет порядок наблюдения за экспортом и импортом отдельных видов товаров в целях мониторинга динамики экспорта или импорта в случаях введения специальных защитных, антидемпинговых и компенсационных мер; применения таможенно-тарифного регулирования в части установления или изменения ввозных или вывозных таможенных пошлин; установления запретов и ограничений во внешней торговле товарами.

Наблюдение является временной мерой и осуществляется для оценки применения мер госрегулирования внешнеторговой деятельности.

Перечень отдельных видов товаров, в отношении которых вводится наблюдение, и сроки наблюдения устанавливаются правительством по представлению Минэкономразвития.

Наблюдение осуществляется посредством выдачи Минэкономразвития РФ через его территориальные органы разрешения на экспорт и (или) импорт отдельных видов товаров без ограничений любому участнику внешнеторговой деятельности.

Представленное участником внешнеторговой деятельности заявление подлежит регистрации в территориальном органе Минэкономразвития РФ. Не допускается требовать для получения разрешения представления иных документов, кроме заявления.

Разрешение оформляется на каждый вид товара в соответствии с Товарной номенклатурой внешнеэкономической деятельности РФ на бланках по форме, утвержденной Минэкономразвития, и должно быть выдано в течение 3 рабочих дней с даты подачи заявления. Срок действия разрешения ограничивается текущим годом. Разрешение не подлежит передаче другим лицам.

Владелец разрешения представляет его оригинал и заверенную копию непосредственно в таможенный орган РФ — если таможенное оформление товара будет производиться только в этом таможенном органе, либо в таможенный орган РФ по месту нахождения владельца разрешения — если таможенное оформление будет производиться в нескольких таможенных органах РФ.

История вопроса

Правительство РФ, его решения и спикеры, федеральный уровень

Исключительное право на экспорт и (или) импорт отдельных видов товаров

Решение ЕЭК о введении ограничения на осуществление внешнеторговой деятельности путем предоставления исключительного права на экспорт и (или) импорт отдельных видов товаров принимается по предложению Сторон (Стороны).

Обоснование необходимости введения исключительного права на экспорт и (или) импорт отдельных видов товаров должно содержать статистические данные, финансово-экономические расчеты и иную необходимую информацию, подтверждающие целесообразность применения данной меры нетарифного регулирования. Отдельные виды товаров, на экспорт и (или) импорт которых предоставляется исключительное право, а также порядок определения Сторонами организаций, которым предоставляется исключительное право на экспорт и (или) импорт отдельных видов товаров, устанавливаются решением Комиссии.

- Участники внешнеторговой деятельности, которым на основании решения Комиссии Сторонами предоставлено исключительное право на экспорт и (или) импорт отдельных видов товаров, совершают сделки по экспорту и (или) импорту отдельных видов товаров, основываясь на принципе недискриминации и руководствуясь только коммерческими соображениями, включая цену, качество, доступность товара, его реализуемость, условия транспортировки и другие условия покупки или продажи, и предоставляют организациям государств других Сторон адекватную возможность (в соответствии с обычной деловой практикой) конкурировать в отношении участия в таких покупках или продажах.

- Перечень товаров, на экспорт и (или) импорт которых предоставляется исключительное право, а также перечень организаций, которым предоставляется исключительное право на экспорт и (или) импорт отдельных видов товаров, подлежат опубликованию в соответствии с решением Комиссии.

- Товары, в отношении которых применяются ограничения путем предоставления исключительного права на экспорт и (или) импорт, включаются в единый перечень.

- Исключительное право на экспорт и (или) импорт отдельных видов товаров осуществляется на основании лицензий, которые выдаются уполномоченными государственными органами исполнительной власти государств Сторон участникам внешнеторговой деятельности, определенным Сторонами в соответствии с решением Комиссии.

Наблюдение за экспортом и (или) импортом отдельных видов товаров

Наблюдение за экспортом и (или) импортом отдельных видов товаров — это временная мера, устанавливаемая в целях мониторинга динамики экспорта и (или) импорта отдельных видов товаров (автоматическое лицензирование).

Решение ЕЭК о введении наблюдения за экспортом и (или) импортом отдельных видов товаров принимается в целях мониторинга динамики экспорта и (или) импорта отдельных видов товаров.

Обоснование необходимости введения наблюдения за экспортом и (или) импортом отдельных видов товаров представляется как по инициативе Стороны (Сторон), так и Комиссии. Такое обоснование должно содержать информацию о невозможности отслеживания количественных показателей экспорта и (или) импорта отдельных видов товаров и их изменений иными способами.

Перечень отдельных видов товаров, в отношении которых вводится наблюдение, а также его сроки устанавливаются ЕЭК. Товары, в отношении которых введено наблюдение, включаются в единый перечень.

Экспорт и (или) импорт отдельных видов товаров, в отношении которых введено наблюдение, осуществляются по разрешениям, которые выдаются уполномоченными органами исполнительной власти государств Сторон.

Разрешения оформляются в порядке, определяемом соглашением о правилах лицензирования в сфере внешней торговли товарами. Отсутствие разрешения является основанием для отказа в таможенном оформлении товаров.

Комментарий к Положению о наблюдении за экспортом и (или) импортом отдельных видов товаров утв. постановлением Правительства РФ от 9.06.2005 г. N 363

Экспорт и импорт теперь по разрешению

Комментарий к Постановлению Правительства РФ от 9 июня 2005 г. N 363

В начале 90-х годов прошлого века была провозглашена либерализация внешнеэкономической деятельности (ВЭД). На внешний рынок дозволено было выходить любому, пожелавшему торговать с миром.

Только деятельность эта должна была осуществляться под контролем государства. А как же — дело новое, как бы горячие головы, опьянев от такой свободы, чего не натворили.

И потому каждый новый участник ВЭД в обязательном порядке должен был зарегистрироваться в качестве такового в Министерстве внешнеэкономических связей (МВЭС) страны.

Без регистрационного документа оформление товара по внешнеторговым контрактам таможня не производила. С течением времени условие обязательной регистрации было отменено.

В МВЭС торговый люд стал обращаться чаще только для получения лицензий на перемещение через границу России тех или иных товаров, весьма ограниченного перечня.

Да и само МВЭС было преобразовано в Министерство экономического развития и торговли Российской Федерации.

Но, говорят, новое — это хорошо забытое старое. 15 июля вступает в силу постановление правительства РФ от 9.06.05 г. N 363. Документ сей утвердил положение о наблюдении за перемещением через границу нашей страны отдельных видов товаров.

Наблюдение будет осуществляться «посредством выдачи Министерством экономического развития и торговли Российской Федерации через свои территориальные органы разрешения на экспорт и (или) импорт отдельных видов товаров». Ну а получить разрешение можно будет, подав заявление в названный государственный орган, где его должны зарегистрировать.

Чем грозит отсутствие такого разрешения, вы, наверное, уже догадались. Правильно — отказом в выпуске товара таможенным органом. Дабы этого не произошло и не пришлось нести дополнительные расходы за простой транспортных средств, за хранение товаров, участнику ВЭД следует держать руку на пульсе торгово-экономической политики правительства.

Именно правительство по мере необходимости будет определять тот перечень товаров, к которым и будет проявлено пристальное внимание.

Поводы для такого внимания также оговорены постановлением. Еще со времен Петра Великого таможенно-тарифные меры регулирования внешней торговли России были направлены не только на пополнение казны, но и на защиту своего производителя.

Действующее таможенное законодательство также предусматривает ряд мер для реализации государством этих функций. Последнее время представители различных министерств все чаще говорят о необходимости введения мер, ограничивающих объемы ввоза тех или иных товаров.

Более того, такие рычаги уже применяются, например, в отношении сельхозпродукции. Квотирование импорта мяса и введение повышенных пошлин на сверхлимитный ввоз мясопродукции — яркий тому пример. Другое дело, что попытка таким образом защитить своего производителя обернулась небывалым скачком цен.

Из той же серии — постоянный рост пошлин на автомобили иностранного производства в угоду российскому автопрому. Но, как говорится, не в коня корм.

Отныне действие различных специальных защитных, антидемпинговых и компенсационных мер, запретов и ограничений во внешней торговле будет оцениваться по результатам мониторинга динамики экспорта и импорта товаров.

Увидев в перечне наблюдаемых товаров свой, участнику ВЭД следует обратиться в региональное представительство МЭРТ России за получением разрешения на ввоз — вывоз товара. Разрешения должны выдаваться в течение трех дней, без каких-либо ограничений — только на основании поданного заявления. И никаких иных документов не требуется.

На сегодняшний день перечень товаров, попадающих в зону особого внимания, отсутствует, так же, как и разъяснения о порядке применения постановления.

Остается открытым вопрос, будет выдача разрешений производиться на платной основе либо абсолютно безвозмездно.

Во всяком случае, в региональном управлении уполномоченного Министерства экономического развития и торговли РФ на этот вопрос ответить не готовы.

Не совсем понятно, каким образом регистрация намерений перемещения товаров через таможенную границу страны может отразить истинную картину торговли. Как известно, не всегда желание совпадает с возможностями. А ведь это не такой праздный вопрос, как кажется на первый взгляд.

По результатам исследований чиновники МЭРТ будут определять, какие пошлины устанавливать, какие отменять, какие товары ограничить к ввозу, а какие и вовсе запретить. В таможенном ведомстве тоже, на сегодня, кроме телеграммы о вступлении в силу названного постановления, какие-либо указания отсутствуют. «Ждем», — говорят в обоих ведомствах.

А дней осталось не так много. И как бы не пришлось догонять.

На внешнем рынке региона сейчас работают тысячи участников ВЭД. Можно представить, что будет твориться в ведомстве, выдающем разрешение на перемещение товаров, если перечень появится накануне 15 июля.

Сможет ли это ведомство обеспечить выдачу разрешений всем заявителям в трехдневный срок? А в это время товар уже пересек границу и ждет таможенного оформления. Время — деньги. Чем дольше простой, тем дороже станет товар.

И оплачивать дополнительные издержки участников ВЭД, как всегда, придется нам за счет содержимого наших кошельков.

Тихоокеанская звезда