17 августа 2018

Федеральный бюджет — это план государства по доходам и расходам. Он обсуждается и принимается ежегодно в четвертом квартале.

Слово “бюджет” постоянно на слуху, но в том, что собой представляет этот бюджет, сейчас разбираются по большей части только финансисты и экономисты.

А между тем, обычным гражданам, возможно, тоже было бы полезно в нем ориентироваться, чтобы получать информацию о том, что их интересует.

- Минфин России получает почти половину (40%) федерального бюджета. Почему так происходит?

- В этом году было создано Министерство просвещения. Сколько средств на него будет выделено в бюджете?

- Как распределяется финансирование образования, здравоохранения, национальной обороны и других функций государства?

- Как узнать, какие университеты получили субсидии от Министерства образования и науки РФ?

Чтобы узнать ответы на эти и многие другие вопросы, достаточно разобраться в том, как устроен федеральный бюджет. Трудность в том, что это очень большая и сложная система. Но есть и хорошая новость: данные федерального бюджета регулярно публикуются в открытом доступе в структурированном виде, так что все желающие могут их использовать.

Конечно, какую-то информацию о бюджете можно получать из СМИ. Но СМИ тоже не всегда хорошо разбираются в этой системе. Кроме того, они могут представлять неполную картину.

СМИ любят писать о его основных показателях, таких как сумма прогнозируемых доходов и расходов, сумма дефицита или профицита, но тому, как изменяется бюджет в течение года или размеру финансирования отдельных министерств или мероприятий, уделяется меньше внимания.

В этом материале мы попытаемся в общих чертах рассказать об устройстве этой системы.

Прогнозируемые доходы и расходы федерального бюджета на 2018 год, утвержденного 5 декабря, составляли 15,26 трлн. рублей и 16,53 трлн. рублей соответственно, а поправки, внесенные Президентом РФ в июле, увеличивают сумму доходов на 1,8 трлн. руб., а расходов — на 61,9 млрд. руб.

Помимо поправок, публикуемых в виде федеральных законов, каждые 2 недели Минфин России на своем сайте в формате Excel публикует обновленную сводную бюджетную роспись (СБР), содержащую актуальную информацию о планируемых расходах федерального бюджета.

В сводной бюджетной росписи каждый желающий может найти интересующие его данные по нескольким измерениям: по распорядителям бюджета (федеральным госорганам и организациям, которые распределяют деньги между подведомственными организациями или выдают субсидии), по функциональной структуре расходов (на что будут потрачены бюджетные средства) и по видам расходов (каким способом будут осуществляться расходы).

Что мы можем узнать о расходах бюджета из СБР, опубликованной Минфином России в начале августа? Общая сумма планируемых расходов в 2018 году, согласно СБР, составляет 14,08 трлн. руб., а все данные представлены в виде иерархии. Например, общая сумма расходов на Федеральное агентство научных организаций, составляющая 108 млрд. руб.

, ниже раскрывается по функциональной классификации расходов. Иерархическая структура, в которой публикуются федеральные и региональные бюджеты, не позволяет аналитикам или программистам делать статистические подсчеты без предварительных преобразований. По этой причине данные из официального файла были преобразованы в линейную структуру.

Фрагмент сводной бюджетной росписи по расходам федерального бюджета

Кто распоряжается федеральным бюджетом? (ГРБС)

Распоряжаться деньгами из бюджета могут 95 организаций, называемых главными распорядителями бюджетных средств (ГРБС).

То есть они имеют право тратить выделенные на них средства, например, на зарплату своим сотрудникам, или передать их другим организациям.

К ГРБС относятся федеральные госорганы (министерства, агентства, службы), госкорпорации “Росатом” и “Роскосмос” и несколько федеральных учреждений (например, Государственный Эрмитаж, Большой театр России, Российская академия наук, МГУ и СПбГУ).

ТОП-25 ГРБС по суммам расходов представлен на графике. Можно заметить, что расходы Минфина России (5,55 трлн руб.) составляют 39,5% всех расходов федерального бюджета. Это связано с тем, что 75,1% полученного финансирования Минфин России потратит не сам, а перечислит в региональные бюджеты как межбюджетный трансферт, а еще 14,9% потратит на обслуживание государственного долга.

Среди ГРБС, являющихся госкорпорациями или учреждениями, суммы распределились следующим образом: Роскосмос — 175,1 млрд руб., Росатом — 68,9 млрд руб., РФФИ — 21,1 млрд руб., МГУ — 16,0 млрд руб., НИЦ “Курчатовский институт” — 14,8 млрд руб.

, РАНХиГС — 9,6 млрд руб., СПбГУ — 9,4 млрд руб., Большой театр — 4,7 млрд руб., РАН — 4,33 млрд руб., Государственный Эрмитаж — 2,8 млрд руб., Госфильмофонд России — 0,85 млрд руб.

и Российская академия живописи, ваяния и зодчества Ильи Глазунова — 0,25 млрд руб.

Что финансируется из бюджета?

Анализ госорганов и организаций, получающих финансирование, — это только одно из измерений, по которым можно анализировать бюджет. Другими измерениями являются разделы, подразделы, программы и подпрограммы, которые показывают, на что именно пойдут средства.

Например, разделы и подразделы позволяют понять, какие функции и подфункции государства будут выполнены за счет указанных средств.

Распределение средств федерального бюджета по разделам представлено на графике.

На социальную политику выделяется 33% всех средств бюджета, 16% — на национальную экономику, по 9% — на национальную безопасность и правоохранительную деятельность и общегосударственные вопросы.

Каждый из разделов состоит из нескольких подразделов, например, раздел “Социальная политика” включает в себя пенсионное обеспечение, социальное обеспечение и обслуживание населения, охрану семьи и детства и другие вопросы национальной политики.

При этом те же самые функции (разделы и подразделы) встречаются и в региональных бюджетах. Например, если вас интересуют федеральные расходы на высшее образование, то вам нужно найти соответствующие раздел (“Образование”) и подраздел (“Высшее образование”) в федеральном бюджете, а если региональные расходы — то в бюджете региона.

Помимо разделов и подразделов в федеральном бюджете выделяются целевые статьи расходов, содержащие информацию о государственных программах, подпрограммах и непрограммных расходах.

Госпрограмма — это документ стратегического планирования, содержащий информацию о комплексе планируемых мероприятий, задачах, сроках, исполнителях и ресурсах.

Подробное определение можно прочитать на сайте госпрограмм, но информацию о них на нем изучать не стоит, так как выборочная проверка данных показала, что информация на нем не актуальна.

Для изучения исполнителей, показателей и сроков по интересующей вас программе лучше воспользоваться сайтом Правительства России, а информацию о планируемых расходах по госпрограммам можно найти в федеральном бюджете.

Примеры госпрограмм: “Доступная среда”, “Развитие здравоохранения”, “Развитие науки и технологий”. Примеры непрограммных расходов (статей) — “Обеспечение функционирования Президента РФ и его администрации”, “Государственная корреспонденция”.

Один и тот же раздел может встречаться в нескольких госпрограммах, точно также одна и та же программа может включать в себя расходы из нескольких разделов. Например, госпрограмма “Развитие физической культуры и спорта” включает в себя расходы по нескольким функциям государства (разделам): образование, общегосударственные вопросы, СМИ, физическая культура и спорт.

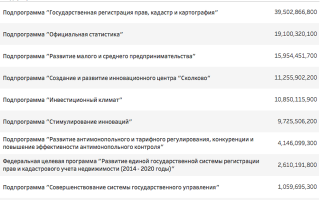

В федеральном бюджете на 2018 год больше всего расходов запланировано на “Развитие пенсионной системы” (25,2%), “Реализацию функций иных федеральных органов гос. власти” (14,3%), Госпрограмму “Управление государственными финансами и регулирование финансовых рынков” (11,6%) и Госпрограмму “Социальная поддержка граждан” (10,9%).

При этом по данным бюджета за один год нельзя делать выводы о том, какая госпрограмма больше финансируется, так как почти все госпрограммы являются многолетними. Например, расходы Госпрограммы “Развитие науки и технологий на 2013 — 2020 годы” в этом году составят 188 млрд руб.

, но общий объем финансирования госпрограммы за 8 лет превысит 1 трлн руб.

Каждая программа состоит из нескольких подпрограмм.

Каким способом будет потрачен федеральный бюджет?

Ответить на вопрос “как будут потрачены средства” могут виды расходов. Всего в федеральном бюджете их 8. Например:

- 37,1% — это межбюджетные трансферты, то есть те средства, которые будут переданы в другие бюджеты (в основном, региональные). Они публикуются на портале Электронного бюджета;

- 17,3% — расходы на выплаты персоналу, которые в федеральном бюджете не детализированы, но могут включать в себя как расходы на персонал федеральных госорганов, так и учреждений;

- 10,1% — закупки товаров, работ и услуг, основная часть которых попадает под 44-ФЗ и 223-ФЗ и публикуется на сайте ЕИС “Госзакупки” и на сайте проекта “Госзатраты”;

- 8,68% — предоставление субсидий учреждениям (например, университетам) и некоммерческим организациям. Все федеральные субсидии в виде машиночитаемого реестра публикуются на портале Электронного бюджета;

- 7,06% — социальное обеспечение и иные выплаты населению.

Комбинация измерений, например, разделов и видов расходов, позволяет узнать, что большая часть перечислений в другие бюджеты (межбюджетных трансфертов) идет на социальную политику, а больше половины всех расходов на выплаты персоналу идут на национальную оборону, национальную безопасность и правоохранительную деятельность.

Все статистические данные и примеры рассчитаны на основе сводной бюджетной росписи, актуальной на 1 августа 2018 года и опубликованной Минфином России.

Статья не претендует на то, чтобы быть учебником по государственным финансам и точно воспроизводить и объяснять всю терминологию и бюджетную классификацию (для этого нужен отдельный курс или цикл статей), но, на наш взгляд, может быть отправной точкой для погружения в тему госфинансов и использования открытых данных.

Ольга Пархимович Источник: polit.ru

Заключение на проект бюджета–2021

Основные параметры бюджетов на 2021–2023 годы

Федеральный бюджет

Консолидированные бюджеты регионов

Внебюджетные фонды (ПФР, ФСС, ФОМС)

Основные параметры бюджетов

К бюджетам бюджетной системы относятся федеральный, консолидированные бюджеты субъектов Российской Федерации, а также бюджеты внебюджетных фондов.

Анализ основных направлений бюджетной, налоговой и таможенно-тарифной политики представлен в подразделе 3 Заключения и Приложении 1 к нему. Информацию об изменении законодательства РФ и нормативных правовых актов Правительства РФ можно найти в Приложении 2 этого подраздела Заключения.

Федеральный бюджет

1. Прогноз социально-экономического развития на 2021 — 2023 годы

Подготовленный Минэкономразвития России прогноз социально-экономического развития Российской Федерации на 2021-2023 годы (среднесрочный прогноз) разработан в двух вариантах: базовом и консервативном.

Несмотря на то, что варианты среднесрочного прогноза должны базироваться на различных предпосылках в отношении внешних условий, разница между ними невелика, а тенденции развития схожи. Так, ни в одном из вариантов не был учтен риск второй волны пандемии.

Кроме того, ряд показателей консервативного варианта носят целевой характер. Поэтому мы полагаем целесообразным:

- разграничить базовый и консервативный варианты прогноза в соответствии с Порядком разработки прогноза;

- дополнительно разрабатывать целевой вариант прогноза, предусматривающий достижение национальных целей.

2. Макроэкономические показатели (в среднесрочном прогнозе)

Согласно среднесрочному прогнозу, в 2020 году ожидается относительно умеренное снижение ВВП – на 3,9%. Но если учесть уже частично реализовавшийся риск второй волны и текущую динамику, есть вероятность того, что снижение ВВП в 2020 году превысит прогнозное значение. По нашим оценкам, в зависимости от сценария развития ситуации в экономике, оно может составить от 4,2% до 4,8%.

В прогнозе также указано, что в 2022 и 2023 годах ВВП будет расти темпами не ниже 3% в год. На фоне показателей последних лет это амбициозная задача. Счетная палата считает, что темпы роста российской экономики не превысят 3%, а в условиях более медленного восстановления мировой экономики и введения частичных карантинных ограничений в ряде стран, останутся в диапазоне около 2%.

Согласно документу Минэкономразвития, рост ВВП будет основываться на расширении внутреннего потребительского и инвестиционного спроса.

Однако Счетная палата полагает, что для стимулирования инвестиционного спроса и перезапуска инвестиционного цикла могут потребоваться дополнительные усилия, а риски более существенного снижения доходов населения могут негативно отразиться на динамике показателей потребительского спроса.

Подробнее ознакомиться с результатами анализа макроэкономических показателей можно в Подразделе 2 полной версии Заключения.

3. Доходы

Доля нефтегазовых доходов бюджета увеличится в 2021 – 2023 годах с 28,7% до 33,6%. Соответственно, доля ненефтегазовых снизится с 71,3% до 66,4%.

Риски недопоступления по налоговым и неналоговым доходам федерального бюджета могут составить:

- 2021 год – 46,1 млрд рублей;

- 2022 год – 69,7 млрд рублей;

- 2023 год – 100 млрд рублей.

Подробнее об анализе доходов федерального бюджета можно прочитать в Подразделе 6 полной версии Заключения. Информация об обосновании прогноза поступлений доходов содержится в Приложении к этому подразделу. Там также можно найти анализ информации, содержащейся в реестре источников доходов, прогнозных показателей налоговых, неналоговых доходов и безвозмездных поступлений.

4. Расходы

- 2021 год – 21,5 трлн рублей;

- 2022 год – 21,9 трлн рублей;

- 2023 год – 23,7 трлн рублей.

Существенных изменений в функциональной структуре расходов не произошло. Наибольшая их часть по-прежнему направлена на социальную политику. Но к 2023 году доля этого направления в % ВВП постепенно уменьшится.

Если на образование расходы в 2021 году останутся такими же как в 2020 году — 0,9% ВВП, то к 2023 году – они сократятся до 0,8% ВВП. Аналогичная ситуация со здравоохранением.

Суммарно за период с 2020 года снижение произойдет с 1,2% до 0,8% ВВП.

К 2023 году планируется повышение суммарной доли расходов на национальную оборону, национальную безопасность и правоохранительную деятельность в общем объеме расходов федерального бюджета: с 23,8% в 2020 году до 25,8%.

Счетная палата отмечает, что в новом законопроекте будут увеличены расходы по статьям, по которым ранее фиксировался наибольший объем неисполненных бюджетных назначений. А именно по разделам: «Национальная экономика», «Национальная оборона» и «Общегосударственные вопросы».

По сравнению с предыдущим бюджетным циклом расходы в 2021 году увеличены на 329,2 млрд рублей (или на 1,6%), в 2022 году уменьшены на 555,9 млрд рублей (или на 2,5%).

Посмотреть подробнее структуру расходов федерального бюджета по главным распорядителям средств бюджета можно в Приложении 3 к Подразделу 3. Информация о зарезервированных бюджетных ассигнованиях находится в Приложении 4 к Подразделу 3 Заключения.

5. Государственные программы

Законопроектом предусматривается увеличение расходов (открытая часть) на 2021 год по 4 из 7 госпрограммам, по которым в 2019 году оценка эффективности (по методике Правительства Российской Федерации без учета «особенностей») соответствует низкому уровню.

Более того, по экспертной оценке Счетной палаты, 31 из 45 госпрограмм, то есть 68,9% от общего количества госпрограмм, в той или иной степени не соответствуют документам стратегического планирования, из них 29 госпрограмм не соответствуют отраслевым стратегическим документам. В 33 госпрограммах значения по 267 показателям неизменны, в 32 госпрограммам значения по 263 показателям со слабовыраженной динамикой. По нашему мнению, значения этих показателей необходимо пересмотреть.

В паспортах госпрограмм отмечается избыточность показателей. По нашему мнению, такое количество показателей не позволяет концентрировать средства на приоритетных направлениях социально-экономического развития. По этой же причине невозможно полноценно контролировать реализацию госпрограмм и принимать эффективные управленческие решения.

Информация о финансировании непрограммных направлений представлена в Приложении к Подразделу 9.

6. Национальные проекты

Расходы на реализацию 12 национальных проектов и комплексного плана:

- 2021 год – увеличение на 55,3 млрд рублей (по сравнению с предыдущим годом);

- 2022 год — увеличение на 362,8 млрд рублей;

- 2023 год – увеличение на 171,9 млрд рублей.

В состав национальных проектов входит 75 федеральных проектов. В 2021 году по 12 федеральным проектам предусматривается увеличение бюджетных ассигнований, по 57 – уменьшение, по 5 федеральным проектам бюджетные ассигнования не изменяются.

7. ФАИП

В федеральную адресную инвестиционную программу (ФАИП) на 2021-2023 годы, как и ранее, планируется включить объекты, которые не готовы к началу строительства. Счетная палата неоднократно отмечала, что включение таких объектов в ФАИП приводит к срыву сроков ввода их в эксплуатацию.

Кроме того, отмечается недостатки подготовки главными распорядителями обоснований необходимости включения в проект ФАИП объектов без наличия необходимой документации, а также методических рекомендаций Минэкономразвития России по формированию этих обоснований.

Можно констатировать, что при планировании расходов на ФАИП не удалось обеспечить необходимый уровень информационного взаимодействия и цифровизации. Причинами этого стали: неполнота и недостаточная актуальность сведений, содержащихся в информационном ресурсе ФАИП.

8. Источники финансирования дефицита, ФНБ, госдолг

Дефицит бюджета составит:

- 2021 год – 2,8 трлн рублей (2,4% ВВП);

- 2022 год – 1,2 трлн рублей (1% ВВП);

- 2023 год – 1,4 трлн рублей (1,1% ВВП).

Основными источниками финансирования дефицита федерального бюджета станут внутренние заимствования. Они увеличатся по сравнению с 2020 годом, что приведет к росту бюджетных ассигнований на обслуживание государственного внутреннего долга. Доля расходов на его обслуживание также возрастет.

Расходы на обслуживание государственного внешнего долга будут следующие:

- 2021 год – 2,2 млрд долларов США (158,6 млрд рублей);

- 2022 год – 2,2 млрд долларов США (163,3 млрд рублей);

- 2023 год – 2,3 млрд долларов США (170,8 млрд рублей).

С начала 2021 года и до начала 2024 года планируется увеличение государственного долга с 20,3 трлн рублей (19,1% ВВП) до 28,4 трлн рублей (21,4 % ВВП). При этом доля внутреннего долга (в совокупном объеме государственного долга) также будет увеличиваться (77,8% — 2021 год; 79,3% — 2022 год; 80,8% — 2023 год).

Совокупный объем ФНБ составит:

- 2021 год – 12,5 трлн рублей;

- 2022 год – 12,6 трлн рублей;

- 2023 год – 13,5 трлн рублей.

Объем средств ФНБ, размещенных на счетах в Банке России, составит:

- 2021 год – 8,2 трлн рублей;

- 2022 год – 8,4 трлн рублей;

- 2023 год – 9,3 трлн рублей.

Прогнозируемый объем средств ФНБ (на счетах в Банке России) превышающий 7% прогнозируемого объема ВВП, по расчетам, составит на конец 2021 года 150,9 млрд рублей, или 0,1 % прогнозируемого объема ВВП на 2021 год.

Подробнее о динамике средств ФНБ в 2019 – 2023 годах можно прочитать в Приложении 5 к подразделу 3. Дополнительная информация о дефиците, динамике государственного долга, а также информация об его изменении и структуре представлена в подразделе 17 и в Приложении к этому разделу.

Консолидированные бюджеты субъектов Российской Федерации

По результатам анализа исполнения консолидированных бюджетов в 2017 — 2020 годах прослеживается тенденция на «сдерживание» регионами расходных обязательств.

Государственный долг регионов на 1 сентября 2020 года увеличился до 2,2 трлн рублей. Прирост показателя произошел в 39 субъектах Российской Федерации. Счетная палата видит риск неустойчивости бюджетов субъектов Российской Федерации, а также местных бюджетов.

Сумма межбюджетных трансфертов составит:

- 2021 год – 2,8 трлн рублей;

- 2022 год – 2,8 трлн рублей;

- 2023 год – 2,9 трлн рублей.

Внебюджетные фонды

Анализ основных показателей бюджетов государственных внебюджетных фондов РФ говорит о росте доходов и расходов в абсолютном выражении. Источниками финансирования дефицита бюджета Пенсионного фонда Российской Федерации на 2021 – 2022 годы будут являться переходящие остатки.

Сбалансированность бюджета Фонда социального страхования Российской Федерации по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в 2021 году будет обеспечена за счет остатков средств другого вида обязательного социального страхования.

Источниками финансирования дефицита бюджета Федерального фонда обязательного медицинского страхования Российской Федерации на 2021 – 2022 годы будут переходящие остатки.

Ознакомиться с заключением на законопроект 2020 года можно по ссылке.

Обучающий сервис. Портал «Открытый бюджет г. Москвы»

Бюджетная классификация — это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, а также группировка доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемая для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации используется унифицированный 20-значный код.

Классификация обеспечивает стандартизацию бюджетной процедуры и необходима для: — единого порядка составления всех бюджетов и смет бюджетных учреждений; — организации исполнения бюджетов и получения информации о движении бюджетных средств в процессе исполнения бюджета; — проведения анализа плановых и отчетных данных и на основе этого выявления резервов роста доходов и экономии расходов бюджета; -организации контроля за исполнением бюджета, соблюдения финансовой дисциплины в бюджетной сфере и во всех бюджетных учреждениях.Бюджетная классификация включает: — классификацию доходов бюджетов; — классификацию расходов бюджетов; — классификацию источников финансирования бюджетов;

— классификацию операций публично-правовых образований.

Наличие 20-ти разрядов в коде систематизирует имеющуюся информацию. Чем ниже уровень детализации, тем сложнее код и конкретнее наименование вида доходов.

- Рассмотрим пример:

- код 000 1 00 00000 00 0000 000 – налоговые и неналоговые доходы

- код 000 1 06 00000 00 0000 000 – налоги на имущество

- код 000 1 06 04000 02 0000 110 – транспортный налог

- код 182 1 06 04012 02 0000 110 – транспортный налог с физических лиц, где первые три разряда это код главного администратора доходов бюджета*. подробнее — на страницах «Глоссарий» и «Бюджетная классификация»

Подобная классификация предполагает, что общий объем денежных средств по виду доходов, стоящему ниже по уровню детализации, будет включен в сумму доходов по вышестоящему виду доходов: сумма по транспортному налогу с физических лиц будет включена в общий объем доходов по транспортному налогу, те в свою очередь будут включены в налоги на имущество, а налоги на имущество будут включены в налоговые и неналоговые доходы.

В случае с источниками финансирования и расходами бюджета коды присваиваются по аналогичному принципу.

При классификации расходов особое внимание уделяется коду целевой статьи расхода (ЦСР) – это десятизначный код, обеспечивающий привязку бюджетных ассигнований к государственным программам и (или) к не включенным в государственные программы направлениям деятельности органов государственной власти города Москвы.

Верхним уровнем детализации ЦСР являются государственные программы и (или) непрограммные направления деятельности.

В случае с государственными программами детализация ЦСР происходит по 4-м уровням: государственным программам, подпрограммам, основным мероприятиям, и по отдельным направлениям расходования бюджетных средств в рамках мероприятий государственной программы.

Детализация ЦСР непрограммных направлений деятельности происходит так же в четыре уровня, при этом на каждом следующем уровне непрограммные направления деятельности уточняются.Подобная систематизация позволяет представлять информацию в различных разрезах и с разными уровнями детализации.

- Например, благодаря бюджетной классификации расходы можно представить в следующих разрезах:

- — функциональная классификация расходов:

- Общегосударственные расходы;

- Национальная оборона;

- Национальная безопасность и правоохранительная деятельность;

- Национальная экономика;

- Жилищно-коммунальное хозяйство;

- Охрана окружающей среды;

- Образование и пр.;

- — целевые статьи расходов:

- Развитие транспортной системы;

- Столичное здравоохранение;

- Столичное образование;

- Социальная поддержка жителей города Москвы;

- Жилище;

- Культура Москвы;

- Спорт Москвы;

- Открытое Правительство и пр.;

- — ведомственная структура расходов:

- Департамент жилищно-коммунального хозяйства города Москвы;

- Департамент здравоохранения города Москвы;

- Департамент культуры города Москвы;

- Департамент городского имущества города Москвы;

- Департамент образования города Москвы;

- Главное архивное управление города Москвы и пр.;

- — виды расходов:

- Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- Социальное обеспечение и иные выплаты населению и пр.

Гражданин при оплате налога, пошлины, штрафа или другого платежа в бюджет получает соответствующую квитанцию, на которой указан код бюджетной классификации (КБК).

В качестве примера рассмотрим оплату транспортного налога с физических лиц. На квитанции при оплате налога будет указан КБК 182 1 06 04012 02 0000 110. Указанный код однозначно определяет, какой платеж был совершен.

В данном случае это своего рода «обратный адрес», который указывает, откуда поступили доходы в бюджет. При таком подходе поступления денежных средств в бюджет четко контролируются и учитываются.В дальнейшем поступившие в бюджет средства расходуются в различных направлениях.

Например, за счет бюджетных средств города Москвы осуществляется ремонт автомобильных дорог на территории города. Это мероприятие финансируется в рамках Государственной программы города Москвы «Развитие транспортной системы» и имеет код бюджетной классификации 020 04 09 01 Д 0308100 611.

В данном случае КБК указывает, каким органом власти и на что были израсходованы бюджетные средства.

В последнем случае гражданин не взаимодействует с кодом бюджетной классификации напрямую, но имеет возможность узнать какой объем средств и куда был направлен.

Особенности применения подразделов классификации расходов бюджетов — Компания «АПИ»

В Письме N 02-05-11/56735 при рассмотрении особенностей применения разделов и подразделов классификации расходов бюджета особое внимание Минфин уделил расходам, отражаемым по подразделу 0705 «Профессиональная подготовка, переподготовка и повышение квалификации». Финансовое ведомство отметило, что в целях корректного применения разделов и подразделов бюджетной классификации расходов бюджетов при отражении бюджетных ассигнований на образовательные мероприятия необходимо учитывать следующее.

Пунктом 2 ст. 76 Федерального закона от 29.12.

2012 N 273-ФЗ «Об образовании в Российской Федерации» (далее — Закон об образовании) определено, что дополнительное профессиональное образование осуществляется посредством реализации дополнительных профессиональных программ (программ повышения квалификации и программ профессиональной переподготовки). При этом п. 4 и 5 данной статьи определены основные направления дополнительных профессиональных программ, а именно:

- программа повышения квалификации направлена на совершенствование и (или) получение новой компетенции, необходимой для профессиональной деятельности, и (или) повышение профессионального уровня в рамках имеющейся квалификации;

- программа профессиональной переподготовки направлена на получение компетенции, необходимой для выполнения нового вида профессиональной деятельности, приобретение новой квалификации.

Лицам, успешно освоившим соответствующую дополнительную профессиональную программу и прошедшим итоговую аттестацию, согласно п. 15 ст. 76 Закона об образовании выдаются удостоверение о повышении квалификации и (или) диплом о профессиональной переподготовке.

При этом, как отмечает Минфин, решения высшего исполнительного органа государственной власти субъекта РФ, местной администрации муниципального образования могут содержать дополнительные критерии принадлежности к мероприятиям по повышению квалификации.

Например, таким критерием на федеральном уровне является срок освоения программ повышения квалификации для гражданских служащих в размере не менее 16 часов (Постановление Правительства РФ от 06.05.

2008 N 362 «Об утверждении государственных требований к профессиональной переподготовке и повышению квалификации государственных гражданских служащих Российской Федерации»).

Иными словами, бюджетные ассигнования на образовательные мероприятия отражаются по подразделу 0705 «Профессиональная подготовка, переподготовка и повышение квалификации» только при соблюдении следующих условий:

- обучение проводится организациями дополнительного профессионального образования по соответствующим программам повышения квалификации и профессиональной переподготовки;

- лицам, успешно освоившим соответствующую дополнительную профессиональную программу и прошедшим итоговую аттестацию, выдается удостоверение о повышении квалификации и (или) о профессиональной переподготовке;

- иные дополнительные условия (например, почасовые нормы).

- При отсутствии у образовательного мероприятия совокупности этих условий для применения подраздела 0705 «Профессиональная подготовка, переподготовка и повышение квалификации» нет оснований.

- Бюджетные ассигнования на мероприятия по обучению, осуществляемые в рамках выполнения функций государственного (муниципального) органа, не относящиеся к программам повышения квалификации, программам профессиональной переподготовки, следует отразить в рамках подраздела, по которому отражаются бюджетные ассигнования на обеспечение его функционирования.

- Минфин в Письме N 02-05-11/56735 рекомендовал в целях единообразного подхода к применению разделов и подразделов при распределении бюджетных ассигнований на образовательные мероприятия вышеуказанные критерии их применения распространить на подведомственные государственному (муниципальному) органу казенные учреждения.

- Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

- Статья: Особенности применения бюджетной классификации в 2019 году (Сильвестрова Т.) («Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2018, N 9) {КонсультантПлюс}

Тест по предмету "Бюджетная система Российской Федерации" с ответами

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. Бюджетная система — это:

- деятельность органов власти по составлению проекта, рассмотрению, утверждению и исполнению бюджета;

- организационные принципы построения бюджетной системы;

- совокупность действующих на территории страны бюджетов;

- совокупность юридических норм, определяющих бюджетный процесс.

Вопрос 2. Бюджетная система РФ состоит из:

- двух уровней;

- одного уровня;

- трех уровней;

- четырех уровней.

Вопрос 3. Бюджетная система ФРГ является:

- конфедеративной;

- унитарной;

- федеративной.

Вопрос 4. Бюджетное устройство — это:

- деятельность органов власти по составлению проекта, рассмотрению, утверждению и исполнению бюджета;

- организация и принципы построения бюджетной системы;

- совокупность действующих на территории страны бюджетов и внебюджетных фондов;

- совокупность юридических норм, определяющих бюджетный процесс.

Вопрос 5. Бюджетный процесс в развитых странах имеет:

- две стадии – рассмотрение и утверждение бюджета;

- одну стадию — утверждение;

- три стадии – составление, рассмотрение и утверждение бюджета;

- четыре стадии – составление, рассмотрение, утверждение и исполнение бюджета.

Вопрос 6. В какой внебюджетный фонд предприятия должны выплачивать два страховых взноса рассчитанных по различным ставкам?

- социального страхования;

- такого фонда здесь не указано;

- территориальный фонд обязательного медицинского страхования;

- федеральный фонд обязательного медицинского страхования.

Вопрос 7. В какой форме может формироваться и использоваться страховой фонд?

- пенсионный фонд;

- резервный фонд страховщика;

- фонд материального стимулирования;

- фонд накопления предприятия.

Вопрос 8. В каком документе определены предельные размеры внутреннего долга РФ на текущий год?

- в законе о федеральном бюджете на текущий год;

- в инструкции Минфина;

- в постановлении правительства;

- в Указе Президента.

Вопрос 9. В функции Министерства финансов входит:

- исчисление, полнотой и своевременностью внесения налоговых платежей;

- контроль за соблюдением налогового законодательства, правильностью

осуществление организационной, методической и практической работы по составлению и исполнению бюджета; - рассмотрение и утверждение бюджета;

- утверждение отчета об исполнении бюджета.

Вопрос 10. Внебюджетные фонды развитых стран – это:

- амортизационные фонды предприятий;

- благотворительные фонды;

- общегосударственные и территориальные специальные целевые фонды;

- фонды малых и средних предприятий;

Вопрос 11. Военные расходы развитые страны финансируют:

- из благотворительных фондов;

- из госбюджета;

- из фондов социального обеспечения.

Вопрос 12. Государственная Дума рассматривает и утверждает:

- консолидированный бюджет;

- местные бюджеты;

- региональные бюджеты;

- федеральный бюджет.

Вопрос 13. Доходы федерального бюджета являются частью:

- внебюджетных фондов;

- децентрализованных финансов;

- территориальных бюджетов;

- централизованных финансов.

Вопрос 14. Единая бюджетная классификация используется при составлении, утверждении и исполнении:

- бюджетов всех уровней;

- только местных бюджетов;

- только региональных бюджетов;

- только федерального бюджета.

Вопрос 15. За счет чего мобилизуются заемные средства РФ на внутреннем рынке в настоящее время?

- получения кредитов ЦБ РФ;

- получения налоговых кредитов;

- размещения акций;

- размещения долговых ценных бумаг.

Вопрос 16. Из какого бюджета осуществляются расходы на национальную оборону?

- из всех бюджетов;

- из местных бюджетов;

- из региональных бюджетов;

- из федерального бюджета.

Вопрос 17. К какой из классификаций федерального бюджета относится раздел «национальная оборона» и «национальная безопасность и правоохранительная деятельность»?

- ведомственная;

- воспроизводственная;

- функциональная;

- экономическая.

Вопрос 18. К какой системе внебюджетные фонды отнесены в Бюджетном кодексе?

- к бюджетной;

- к денежной;

- к кредитной;

- к распределительной.

Вопрос 19. Какая организация составляет проект бюджета внебюджетных фондов?

- Министерство экономического развития и торговли;

- Минфин;

- Органы управления этих фондов;

- Правительство.

Вопрос 20. Какие функциональные расходы преобладают в Федеральном бюджете РФ?

- расходы на культуру, искусство, СМИ;

- расходы на национальную оборону;

- расходы на образование;

- расходы на охрану окружающей среды.

Вопрос 21. Какие вопросы решаются при рассмотрении в Государственной Думе проекта федерального бюджета в первом чтении?

- основные характеристики федерального бюджета;

- принятие закона о федеральном бюджете в целом;

- распределение расходов по министерствам и ведомствам;

- распределение расходов по подразделам функциональной классификации.

Вопрос 22. Какие задачи позволяет решить рынок государственных ценных бумаг?

- привлечение инвестиций в промышленность;

- развитие фондового рынка;

- размещение свободных денежных средств государства;

- финансирование бюджетного дефицита.

Вопрос 23. Какие из ниже названных средств могут предоставляться из бюджета на возвратной основе?

- бюджетные кредиты;

- дотации;

- субвенции;

- субсидии.

Вопрос 24. Какие из перечисленных функций выполняют внебюджетные фонды?

- распределительную;

- создание кредитных орудий обращения;

- статистическую;

- учетную.

Вопрос 25. Какие из перечисленных функций выполняет государственный кредит?

- поощрительную;

- распределительную;

- стабилизационную;

- формирования доходов бюджета.

Вопрос 26. Какие методы финансирования дефицита бюджета являются внешними?

- выпуск государственных ценных бумаг на внутреннем рынке;

- доходы от приватизации государственного имущества;

- кредиты международных финансово-кредитных институтов;

- эмиссия денег.

Вопрос 27. Какие поступления преобладают в доходах федерального бюджета?

- займы населения;

- кредиты международных финансово-кредитных организаций;

- налоговые поступления;

- неналоговые доходы.

Вопрос 28. Какие поступления преобладают в доходах федерального бюджета РФ?

- займы населения;

- кредиты международных финансовых организаций;

- налоговые доходы;

- неналоговые доходы.

Вопрос 29. Какие расходы обеспечивают сбалансированное функционирование бюджетной системы?

- расходы на культуру, искусство, СМИ;

- расходы на охрану окружающей среды;

- расходы на сельское хозяйство;

- финансовая помощь бюджетам других уровней.

Вопрос 30. Какие расходы финансируются из Пенсионного фонда?

- выплата трудовых пенсий;

- пособия в связи с болезнью;

- пособия в связи с рождением ребенка;

- пособия лицам, потерявшим работу.

Вопрос 31. Какие функции выполняет бюджет государства?

- наблюдательную функцию

- перераспределение национального дохода;

- предупредительную функцию;

- статистическую функцию.

Вопрос 32. Каким документом регулируется размер дефицита федерального бюджета?

- Бюджетным кодексом;

- Гражданским кодексом;

- Налоговым кодексом;

- Таможенным кодексом.

Сдадим ваш тест на хорошо или отлично Список готовых тестов с ответами