Среди важнейших преобразований в социальной политике государства особое место занимает реформирование пенсионной системы, которая затрагивает интересы нескольких поколений на протяжении достаточно долгого времени.

Необходимость реформирования связана с теми негативными демографическими изменениями, которые происходят в нашей стране сейчас и которые, как считают демографы и социологи, обострятся в ближайшие десять — двадцать лет.

Индивидуальному (персонифицированному) учету — одному из важнейших направлений реформирования пенсионной системы в Российской Федерации — посвящена настоящая курсовая работа.

Актуальность темы работы обусловлена тем, что в настоящее время эта проблема стала особенно значима для науки и практики; необходимо искать новые подходы в решении задач материального обеспечения нетрудоспособных при наступлении старости, инвалидности, по случаю потери кормильца.

Этим вопросом занимаются многие теоретики и исследователи. Данной теме посвящены статьи в периодических изданиях и монографии российских и зарубежных ученых, таких как Б. Богишич, О. Лабур, Д. Милль, О. Конт, Г.

Спенсер, С. Афанасьев, В. Белякин и др.

Как правило, информация по данной проблеме, изложенная в учебной литературе, имеет общий характер, а в современных монографиях по этой теме анализируются более узкие вопросы проблемы.

- Объектом исследования являются правоотношения, возникающие при индивидуальном (персонифицированном) учете.

- Предметом исследования выступают нормативно-правовые акты и акты право применения, регулирующие индивидуальный (персонифицированный) учет.

- Целью данной работы является анализ и классификация теоретических и практических вопросов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования.

- На основании вышеуказанной цели определяют следующие задачи исследования:

- дать краткий исторический очерк развития системы государственного пенсионного обеспечения (страхования) в России;

- проанализировать понятие, цели, функции и значение индивидуального (персонифицированного) учета;

- рассмотреть учет взносов на пенсионное страхование и трудовой стаж застрахованного лица;

- рассмотреть основные цели, задачи, функции и значение Пенсионного фонда Российской Федерации;

- определить порядок обращения за назначением пенсии с использованием данных персонифицированного учета.

Методологическая основа исследования. При написании работы автором использовались труды отечественных ученых в области пенсионного обеспечения граждан.

- Курсовая работа состоит из введения, двух глав, заключения и библиографического списка.

- Во введении рассмотрены актуальность, цели, задачи, предмет, объект, методология и научная новизна темы исследования.

- Первая глава посвящена общей характеристике индивидуального персонифицированного учета по законодательству Российской Федерации, его правовому регулированию и его роли в реализации пенсионной реформы.

- Во второй главе рассмотрено место индивидуального (персонифицированного) учета в системе государственного пенсионного страхования и порядок разрешения споров по вопросам индивидуального (персонифицированного) учета.

1. Общая характеристика индивидуального персонифицированного учета по законодательству российской федерации

1.1 Правовое регулирование, цели и принципы индивидуального персонифицированного учета

Индивидуальный персонифицированный учет в 2020 году

Многие годы вся информация о стаже и об отчислениях граждан хранилась у работодателя и в Пенсионном фонде в бумажном варианте. Процесс поиска информации был очень трудоемок. А после распада СССР многие документы вообще были утрачены.

В связи с этим перед государством возникла задача создания новой системы сбора и хранения информации, которая не только обеспечит систематизацию полученных сведений, но и позволит их анализировать и давать прогнозы. Так в начале 1996 года возник индивидуальный персонифицированный учет.

Порядок, понятия и ответственность регулирует Федеральный закон “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” от 01.04.1996 N 27-ФЗ.

Задачи, которые государство планирует решить с помощью персучета:

- установление зависимости пенсионного обеспечения от личных результатов труда;

- обеспечение аутентичности данных о периодах работы и зарплате;

- формирование электронной базы;

- облегчение порядка назначения пенсии посредством автоматизации.

В соответствии с законом 27-ФЗ о персонифицированном учете смысл персучета заключается в следующем: на каждого гражданина создается индивидуальный лицевой счет в ПФ, где собирается вся информация об отчислениях и стаже независимо от места работы. Номер счета создается единожды при регистрации и остается постоянным.

Что такое СНИЛС

- СНИЛС – это страховой номер индивидуального лицевого счета гражданина в системе обязательного пенсионного страхования.

- Индивидуальный лицевой счет по 27-ФЗ об индивидуальном персонифицированном учете содержит три части: общую, специальную, профессиональную.

- В первой части указываются сведения о страховом номере, ФИО, дате и месте рождения, адресе регистрации, паспортных данных, гражданстве, периодах, которые включаются в страховой стаж, зарплате/доходах, а также все данные о страховых взносах, которые начислены и уплачены работодателем или самостоятельно гражданином.

- Во втором разделе, который называется специальным, отображается вся информация о накопительной части пенсии: выбранной гражданином управляющей компании, наследниках пенсионных накоплений и др.

- В профессиональной части отображены страховые взносы на застрахованное лицо, имеющее право на досрочное негосударственное пенсионное обеспечение (НПО), стаж, инвестиционный доход.

Номер индивидуального счета можно узнать в страховом свидетельстве (зеленой карточке), выданном Пенсионным фондом. При этом оформить, сделать дубликат или внести изменения в СНИЛС возможно у работодателя либо лично в ПФ.

Кто подлежит персучету

- граждане РФ;

- иностранные граждане или лица, не имеющие гражданства, временно или постоянно проживающие или пребывающие на территории РФ.

Как предоставить данные индивидуального персонифицированного учета

Сведения персучета предоставляются работодателем по следующим формам:

- СЗВ-М ежемесячно в ПФР, порядок заполнения утвержден Постановлением Правления ПФР от 01.02.2016 № 83п;

Глава 1. Индивидуальный (персонифицированный) учет в системе государственного пенсионного страхования и назначения пенсий

Индивидуальный

персонифицированный учет представляет

собой систему организации и ведения

учета сведений о каждом застрахованном

лице для реализации пенсионных прав в

соответствии с законодательствомРФ.

В органах ПФР на всех застрахованных

лиц открыты лицевые счета, что

является единственно законным и надежным

источником сведений о его пенсионных

правах.

Где бы и когда бы человек ни

работал, вся информация о его трудовой

деятельности — стаже, заработке,

уплаченных страховых взносах — отражается

на его лицевом счете.1

- Федеральный

закон «Об индивидуальном

(персонифицированном) учете в системе

государственного пенсионного страхования»

установил правовую основу и порядок

организации индивидуального

(персонифицированного) учета сведений

о гражданах, на которых распространяется

действие законодательства РФ о

государственном пенсионном обеспечении

(в части трудовых пенсий)2. -

Индивидуальный

(персонифицированный) учет страховых

взносов занятого населения призван

содействовать решению ряда принципиальных

проблем.3 -

Во-первых,

он должен привести механизмы государственной

пенсионной системы в соответствие с

развивающимися рыночными отношениями.

Во-вторых,

без такого учета страховых взносов

невозможно развить государственное

пенсионное страхование в направлении

установления зависимости размера пенсии

от страхового стажа и уплаченных

страховых взносов. Именно такая

зависимость должна положительно

сказаться на бюджете государственной

пенсионной системы, поскольку она

создает заинтересованность в своевременной

и полной уплате страховых взносов.

-

В-третьих,

персонифицированный учет создает

возможность для более точного

прогнозирования изменения численности

занятого населения и пенсионеров в

стране, как в целом, так и по отдельным

профессиям и, как следствие, более точной

оценке необходимых расходов на выплату

пенсий, дополнив его контролем со стороны

работников.4 -

Как

показывает мировая практика,

персонифицированный учет застрахованных

граждан имеет все возможности для

обеспечения достоверности данных об

уплате налога (взноса) и структуре

трудового стажа работников, так как

информация, включаемая в индивидуальные

лицевые счета, проходит как минимум

пять проверок, прежде чем попадает в

информационную базу данных (две из них

проводят сами застрахованные лица, а

три — органы Пенсионного фонда).5 -

Застрахованное

лицо может проверить относящиеся к нему

сведения индивидуального лицевого

счета в самый начальный момент, так как

работодатель должен представить

работнику копию этих сведений.

Органы

Пенсионного фонда Российской Федерации

осуществляют контроль за достоверностью

информации путем сопоставления суммы

индивидуальных сведений с данными о

начисленных взносах по всей организации,

которые указаны работодателем. После

выполнения начальной регистрации эти

сведения, как правило, должны совпадать.6

Наиболее

сложным элементом персонифицированного

учета считается контроль достоверности

и правильности регистрации специального

стажа, который предполагает ведение

органами, осуществляющими персонифицированный

учет, наблюдательных дел, содержащих,

в частности, перечень профессий и

количество рабочих мест, дающих право

выхода на пенсию при пониженном возрасте

(в соответствии со списками 1 и 2, с правом

выхода на пенсию по выслуге лет и на

льготных основаниях в связи с работой

в районах Крайнего Севера, приравненных

к ним местностях и т.п.). Сведения,

получаемые от работодателей, выверяются

путем сопоставления с этим перечнем.7

Однако

главной фискальной функцией

персонифицированного учета является

осуществление оперативного контроля

за своевременностью, правильностью

начисления и полнотой уплаты налога

(взноса).

Если отмеченные выше функции

индивидуального учета выполняются для

усиления контроля за стажем и заработком,

обоснованием размера пенсии в процессе

её исчисления, то оперативный контроль

за начисленной заработной платой

работника и перечислением текущих

страховых платежей в Пенсионный фонд

России направлен на устранение условий,

при которых и работодатель, и сам работник

были бы заинтересованы в сокрытии от

начисления в Пенсионный фонд части

поступающих доходов8.

-

Для

этого в индивидуальном учете застрахованных,

впервые для пенсионной системы, реализован

принцип саморегулирования: данные о

размере заработка застрахованных не

могут быть завышены, поскольку работодатель

должен уплачивать с него страховые

взносы, в то же время их занижению будет

противодействовать сам работник,

поскольку это отрицательно сказывается

на размере его пенсии.9 -

Впоследствии

правовая база индивидуального

(персонифицированного) учета была

дополнена Федеральным законом «О

внесении изменений и дополнений в

Положение о Пенсионном фонде Российской

Федерации, в Порядок уплаты страховых

взносов работодателями и гражданами в

Пенсионный фонд Российской Федерации

и в Закон Российской Федерации «О

государственных пенсиях в Российской

Федерации»,10Федеральным законом «О внесении

изменений и дополнений в Федеральный

закон «Об индивидуальном

(персонифицированном) учете в системе

государственного пенсионного страхования»11и в статьи 12 и 67 Федерального закона «Об

актах гражданского состояния»,

нормативными документами Министерства

труда России и Пенсионного фонда. -

В

соответствии со статьей 1 Закона «Об

индивидуальном (персонифицированном)

учете» под индивидуальным

(персонифицированным) учетом понимается

организация и ведение учета сведений

о каждом застрахованном лице для

государственного пенсионного страхования12. -

Статьей

3 названного Закона определены цели

индивидуального (персонифицированного)

учета: - —

создание условий для назначения пенсий

в соответствии с результатами труда

каждого застрахованного лица; - —

обеспечение достоверности сведений о

стаже и заработке (доходе) каждого,

определяющих размер пенсии при её

назначении; - —

создание информационной базы для

реализации и совершенствования

пенсионного законодательства Российской

Федерации, а также для назначении пенсии

на основе страхового стажа застрахованного

лица и их страховых взносов; - —

развитие заинтересованности застрахованных

лиц в уплате страховых взносов в

Пенсионный фонд Российской Федерации; - —

создание условий для контроля над

уплатой страховых взносов застрахованными

лицами; - —

информационная поддержка прогнозирования

расходов на выплату пенсий, определение

тарифа страховых взносов в Пенсионный

фонд Российской Федерации, расчета

макроэкономических показателей,

касающихся государственного пенсионного

обеспечения; - —

упрощение порядка и ускорение процедуры

назначения государственных трудовых

пенсий застрахованным лицам.

1.1 Нормативные акты, регулирующие правоотношения в сфере индивидуального (персонифицированного) учета

Правовую основу индивидуального (персонифицированного) учета составляют Конституция Российской Федерации, Федеральный закон от 01.04.1996 г.

№ 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»[2], законы и иные нормативные правовые акты Российской Федерации, международные договоры Российской Федерации, регулирующие правоотношения в данной сфере.

Конституция РФ непосредственно не закрепляет систему правоотношений по осуществлению индивидуального (персонифицированного) учета. Однако в Конституции России в ч. 2 ст. 39, содержится правовая норма о том, что государственные пенсии и социальные пособия устанавливаются законом.

Таким образом, Конституция содержит норму, обязывающую государство на законодательном уровне регулировать вопросы исчисления и назначения трудовых пенсий, а далее государство самостоятельно должно решать для себя то, какими правовыми нормами законодательного характера будут урегулированы пенсионные правоотношения.[1]

Отметим, что в нашей стране началось коренное реформирование всего пенсионного законодательства. Одной из причин тому послужило то, что наша страна, как и ряд других зарубежных стран, стала сталкиваться с такой проблемой, как общее старение населения.[14]

Пенсионное страхование, как и система индивидуального (персонифицированного) учета, существует в нашей стране уже довольно давно, Закон о персонифицированном учете был принят в 1996 г.[2] Однако смысл введения индивидуального (персонифицированного) учета до пенсионной реформы 2001 г. был иной, чем в настоящее время.

Ранее индивидуальный (персонифицированный) учет просто позволял учитывать общую сумму всех страховых взносов, совершенных за застрахованное лицо в рамках правоотношений по пенсионному страхованию, давал возможность точно определить и рассчитать все периоды трудовой деятельности гражданина, упрощал порядок реализации пенсионных прав граждан.[14]

Но впоследствии в индивидуальном (персонифицированном) учете стали отдельно учитывать и доходы от инвестирования сумм страховых взносов, таким образом, система формирования пенсионного капитала гражданина за весь период его трудовой деятельности усложнилась.[16]

Федеральное законодательство всегда дополняется рядом подзаконных нормативно-правовых актов, также принимаемых органами государственной власти федерального уровня. В настоящее время можно назвать следующие нормативные правовые акты подзаконного характера, которыми регулируются правоотношения по организации и ведению индивидуального (персонифицированного) учета[11]:

— Постановление Правления ПФ РФ от 31.07.2006 № 192п «О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению»[10];

Персонифицированный учёт. Система персонифицированного учёта

Документ вступил в силу 1 января 2021 года. Значит, впервые отчитаться по новым формам нужно будет уже за 2021 год.

Так, постановлением утверждены следующие формы:

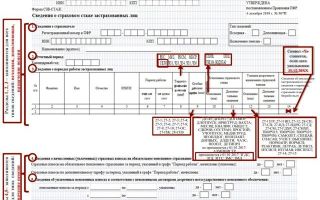

- “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)”;

- “Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)”;

- “Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)”;

- “Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)”.

Ранее формы и порядок заполнения были утверждены постановлением Правления ПФ РФ от 11.01.2017 № 3п.

Новые формы сильно не изменились. Рассмотрим внесенные поправки.

Часть обязательной отчетности

Все наемные работники должны получить регистрацию в ПФР – стать застрахованным лицом. Оформить и проконтролировать этот процесс – обозначенная в законе обязанность работодателя.

Индивидуальный, он же персонифицированный учет – это система регистрации информации, производимой в Пенсионном Фонде РФ, касающейся страховой и накопительной долей будущей пенсии всех работников.

Он регламентируется Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также некоторыми другими нормативными актами.

Персонифицированный учет

Индивидуальный (персонифицированный) учет – это организация и ведение учета сведений о каждом гражданине, застрахованном в системе обязательного пенсионного страхования.

Система обязательного пенсионного страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: основой будущей пенсии гражданина являются страховые взносы, которые уплачивают за него работодатели в течение всей трудовой жизни.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР — стать застрахованным лицом. При регистрации гражданину присваивается страховой номер (СНИЛС) и открывается индивидуальный лицевой счет.

На этом счете в течение всей трудовой деятельности застрахованного лица фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, о выплатах и вознаграждениях, и в первую очередь — о страховых взносах, поступивших в фонд его будущей пенсии, на основе которых рассчитывается количество заработанных пенсионных баллов. Где бы гражданин ни работал в разные периоды своей жизни, в том числе и по совместительству, и по договору ГПХ, сведения о его стаже и страховых взносах на ОПС представляются работодателями в ПФР и хранятся как его индивидуальные сведения.

Правовая основа и принципы организации перс. учета установлены Федеральным законом от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Согласно закону, индивидуальные сведения представляются по формам и в порядке, утвержденным ПФ РФ.

Персонифицированный учет

Индивидуальный (персонифицированный) учет – это организация и ведение учета сведений о каждом гражданине, застрахованном в системе обязательного пенсионного страхования.

Система обязательного пенсионного страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: основой будущей пенсии гражданина являются страховые взносы, которые уплачивают за него работодатели в течение всей трудовой жизни.

Чтобы стать участником системы ОПС и формировать свои пенсионные права, нужно быть зарегистрированным в системе индивидуального (персонифицированного) учета ПФР — стать застрахованным лицом. При регистрации гражданину присваивается страховой номер (СНИЛС) и открывается индивидуальный лицевой счет.

На этом счете в течение всей трудовой деятельности застрахованного лица фиксируются данные, необходимые для назначения, выплаты и перерасчета пенсии: о стаже, периодах трудовой деятельности и местах работы, о выплатах и вознаграждениях, и в первую очередь — о страховых взносах, поступивших в фонд его будущей пенсии, на основе которых рассчитывается количество заработанных пенсионных баллов. Где бы гражданин ни работал в разные периоды своей жизни, в том числе и по совместительству, и по договору ГПХ, сведения о его стаже и страховых взносах на ОПС представляются работодателями в ПФР и хранятся как его индивидуальные сведения.

Правовая основа и принципы организации перс. учета установлены Федеральным законом от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Согласно закону, индивидуальные сведения представляются по формам и в порядке, утвержденным ПФ РФ.

С 2016 года индивидуальные сведения представляются в составе формы СЗВ-М. В соответствии с Постановлением Правления ПФ РФ от 01.02.2016 № 83п «Об утверждении формы «Сведения о застрахованных лицах» (Зарегистрировано в Минюсте России 18.02.

2016 № 41142) работодатели обязаны представлять сведения по форме «СЗВ-М» на каждое застрахованное лицо, с которым в отчетном периоде (месяце) хотя бы один день действовал трудовой договор или договор ГПХ (вознаграждения по которым подлежат обложению страховыми взносами).

Форма представляет собой список из четырех реквизитов: порядковый номер, ФИО, СНИЛС, ИНН. На бумаге можно сдать сведения только не более, чем на 25 человек, остальным следует сдавать в электронном виде с электронной подписью.

Сроки сдачи для этой формы— не позднее 15 числа месяца, следующего за отчетным.

Помимо ежемесячной СЗВ-М работодатели представляют в ПФР сведения по форме СЗВ-СТАЖ. До 01.03.2019 все работодатели должны будут отчитаться по форме за 2018 год. Также отправить в ПФР форму СЗВ-СТАЖ нужно в течение трех дней после получения от сотрудника заявления о назначении пенсии (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

При увольнении любого сотрудника необходимо выдать ему на руки форму СЗВ-СТАЖ (п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Правовая основа индивидуального (персонифицированного) учета

Комментарий к статье 2 Федерального закона «Об индивидуальном (персонифицированном) учете»: Правовая основа индивидуального (персонифицированного) учета

В каждом законодательном акте содержится правовая норма, которая определяет место данного закона в системе российского законодательства.

Из преамбулы рассматриваемого Закона и комментируемой статьи видно, что данный законодательный акт является одним из законов, регулирующих определенный институт российского законодательства по вопросам обязательного пенсионного страхования.

В комментируемой статье предусмотрено, что правовую основу ИПУ составляют Конституция РФ и другие законодательные и подзаконные нормативные правовые акты страны. Конституция РФ непосредственно не закрепляет систему правоотношений по обязательному пенсионному страхованию. Однако в Конституции РФ в ст. 39, ч.

2, содержится правовая норма о том, что государственные пенсии и социальные пособия устанавливаются законом. Таким образом, Конституция РФ содержит норму, обязывающую государство на законодательном уровне регулировать вопросы исчисления и назначения трудовых пенсий, а далее государство самостоятельно должно решать для себя то, какими правовыми нормами законодательного характера будут урегулированы пенсионные правоотношения.

Отметим, что с 2001 г. в нашей стране началось коренное реформирование всего пенсионного законодательства страны. Пенсия каждого человека (застрахованного лица) состоит теперь из базовой, страховой и накопительной частей.

Следует отметить, что к 2000 году наша страна, как и ряд других зарубежных стран, стала сталкиваться с такой проблемой, как общее старение населения.

Год от года общий суммарный объем выплат по трудовым пенсиям во многих развитых странах ЕС достигает от 15 до 20% ВВП страны.

К настоящему времени наша страна могла столкнуться с такой же проблемой, и львиную долю всего экономического прироста ВВП РФ уходило бы на выплаты пенсий и других социальных пособий. Действующее пенсионное законодательство страны позволяет увеличивать размер пенсионных накоплений граждан (застрахованных лиц) не только за счет того, что за период их трудовой деятельности накапливается общая сумма всех страховых выплат, совершенных работодателями за застрахованных лиц, но и за счет того, что суммами накапливающихся страховых выплат можно управлять. Данные денежные средства можно инвестировать в соответствии с действующим законодательством РФ, инвестиции будут приносить доход, и данный доход также прибавляется к общей сумме всех страховых выплат застрахованного лица. Обратим внимание на то, что многие до недавнего времени экономически благополучные страны теперь проводят государственную политику по замораживанию или даже урезанию всех пенсий и других социальных выплат своим гражданам. В нашей стране этого не произошло, и даже наоборот в 2010 г. происходит прирост в пенсиях граждан. Дав возможность инвестировать свои пенсионные накопления (суммы страховых взносов, другие выплаты), наше государство пошло по пути других европейских стран, в которых таким образом пытаются решить проблему увеличивающихся год от года выплат трудовых пенсий в общей массе ВВП страны. Основным законодательным актом, который устанавливает структуру пенсионных правоотношений в нашей стране, является Федеральный закон от 17 декабря 2001 г. N 173-ФЗ «О трудовых пенсиях в Российской Федерации». Именно данный Закон впервые в нашем пенсионном законодательстве выделяет такие части трудовой пенсии по старости, как базовая часть, страховая часть и накопительная часть. До этого пенсионные накопления всех застрахованных лиц формировались только исключительно за счет страховых выплат и иных обязательных платежей, совершаемых в ПФ РФ и его территориальные подразделения, а недостающую сумму финансировал государственный бюджет страны. Пенсионное страхование, как и система ИПУ, существует в нашей стране уже довольно давно, комментируемый Закон был принят в 1996 г. Однако смысл введения ИПУ до пенсионной реформы 2001 г. был иной, чем в настоящее время. Ранее ИПУ просто позволял учитывать общую сумму всех страховых взносов, совершенных за застрахованное лицо в рамках правоотношений по пенсионному страхованию, давал возможность точно определить и рассчитать все периоды трудовой деятельности гражданина, упрощал порядок реализации пенсионных прав граждан. Но впоследствии в ИПУ стали отдельно учитывать и доходы от инвестирования сумм страховых взносов, таким образом, система формирования пенсионного капитала гражданина за весь период его трудовой деятельности усложнилась. Правоотношения по обязательному пенсионному страхованию в настоящее время регулируются Федеральным законом от 15.10.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Статья 2 Закона «Об обязательном пенсионном страховании в Российской Федерации» перечисляет все законодательные акты, которыми регулируются правоотношения по обязательному пенсионному страхованию. Помимо самого Закона «Об обязательном пенсионном страховании в Российской Федерации» и комментируемого Закона, Закона «О трудовых пенсиях в Российской Федерации», правоотношения института обязательного пенсионного страхования урегулированы еще и следующими законодательными актами: — Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»; — Федеральный закон «Об основах обязательного социального страхования»; — Федеральный закон «Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации». Рассматриваемый Закон регулирует лишь часть правоотношений института обязательного пенсионного страхования. Им регулируются вопросы организации и работы ИПУ, которая позволяет систематизировать и сохранять достоверную информацию о пенсионных накоплениях каждого застрахованного лица. Помимо законодательных актов федерального уровня, регулирующих правоотношения в системе обязательного пенсионного страхования, и в частности по ведению и работы ИПУ, комментируемая статья предусматривает, что подзаконными нормативными актами и международными договорами РФ с другими государствами могут также регулироваться правоотношения по ведению ИПУ. Часть 4 ст. 15 Конституции РФ предусматривает, что общепризнанные принципы и нормы международного права и международные договоры РФ являются составной частью ее правовой системы. Важную роль в установлении стандартов пенсионного обеспечения и развитии международного пенсионного права играет Международная организация труда (МОТ). Конвенции МОТ являются многосторонними международными договорами, которые в случае выполнения государствами — членами МОТ определенных национальным законодательством процедур приобретают для них обязательную юридическую силу. В этих Конвенциях закрепляются основополагающие начала построения системы пенсионного обеспечения и обязательного пенсионного страхования.

Так, согласно Конвенции Международной организации труда N 35 об обязательном страховании по старости трудящихся промышленных и торговых предприятий, лиц свободных профессий, а также трудящихся, работающих на дому, и домашней прислуги (Женева, 29 июня 1933 г.

) застрахованное лицо имеет право на получение пенсии по старости по достижении возраста, определяемого национальным законодательством, который при страховании работающих по найму не может превышать 65 лет.

Право на пенсию может быть обусловлено завершением стажа, который может включать уплату минимального числа взносов с момента страхования, а также в течение установленного периода, непосредственно предшествующего наступлению страхового случая (ст. 4, 5).

Размер пенсии определяется в зависимости или независимо от стажа страхования и представляет либо определенную сумму, либо процент от заработной платы, принимаемой во внимание в целях страхования, либо же меняется в зависимости от суммы выплаченных взносов. Если размер пенсии зависит от продолжительности страхового стажа и ее предоставление обусловливается завершением застрахованным лицом стажа, такая пенсия включает, при отсутствии гарантированного минимума, определенную сумму или часть суммы, не обусловленную продолжительностью страхового стажа. Там, где пенсия предоставляется независимо от завершения стажа, может предусматриваться гарантийный минимальный размер. Если размер взносов зависит от размера заработной платы, учитываемая с этой целью заработная плата принимается также во внимание для исчисления пенсии, независимо от того, обусловливается ли размер пенсии продолжительностью страхового стажа или нет (ст. 7). Конвенции МОТ, которые регулируют вопросы пенсионного обеспечения, не ратифицировались Российской Федерацией, однако это не означает, что их положения не учитываются в межгосударственных отношениях России и что российское пенсионное законодательство не соответствует или противоречит нормам документов МОТ.

Кроме того, важное значение при осуществлении пенсионного обеспечения имеют международные договоры, заключенные с государствами — республиками бывшего СССР, к которым, прежде всего, относится Соглашение от 13 марта 1992 г.

о гарантиях прав граждан государств — участников Содружества Независимых Государств в области пенсионного обеспечения.

Соглашение распространяется на все виды пенсионного обеспечения граждан, которые установлены или будут установлены законодательством государств — участников Соглашения (ст. 5).

Назначение пенсий гражданам государств — участников Соглашения производится по месту жительства. Для установления права на пенсию, в том числе пенсий на льготных основаниях и за выслугу лет, гражданам государств — участников Соглашения учитывается трудовой стаж, приобретенный на территории любого из этих государств, а также на территории бывшего СССР за время до вступления в силу настоящего Соглашения. Исчисление пенсий производится из заработка (дохода) за периоды работы, которые засчитываются в трудовой стаж. В случае, если в государствах — участниках Соглашения введена национальная валюта, размер заработка (дохода) определяется исходя из официально установленного курса к моменту назначения пенсии (ст. 6).

В соответствии с Соглашением между Правительством РФ и Правительством Республики Казахстан о гарантиях пенсионных прав жителей города Байконур Республики Казахстан (Алма-Ата, 27 апреля 1996 г.) пенсионное обеспечение жителей города Байконур производится по нормам законодательства Российской Федерации. Выплата пенсий производится в российских рублях.

Для установления права на пенсию, в том числе пенсий на льготных основаниях и за выслугу лет, учитывается трудовой стаж, приобретенный на территории любого из государств — участников Соглашения о гарантиях прав граждан государств — участников Содружества Независимых Государств в области пенсионного обеспечения от 13 марта 1992 года, а также на территории бывшего СССР за время до вступления в силу названного Соглашения. В случае, если заработок (доход) выплачивается в национальной валюте Республики Казахстан, его размер для исчисления пенсии определяется исходя из официально установленного Центральным банком Российской Федерации курса валют к моменту назначения (перерасчета) пенсии (ст. 3). Федеральное законодательство всегда дополняется рядом подзаконных нормативных правовых актов, также принимаемых органами государственной власти федерального уровня. Поскольку согласно ст. 72 Конституции РФ трудовое законодательство и законодательство о социальной защите населения РФ отнесено к совместному ведению РФ и ее субъектов, то законодательство в области обязательного пенсионного страхования и самого пенсионного обеспечения (и как его составная часть — правоотношения по организации и ведению ИПУ) может быть урегулировано как на федеральном уровне, так и на уровне субъектов Федерации. В настоящее время можно назвать следующие нормативные правовые акты подзаконного характера, которыми регулируются правоотношения по организации и ведению ИПУ:

— Постановление Правления ПФ РФ от 21.10.2002 N 122п «О формах документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования и Инструкции по их заполнению»;