Паевой инвестиционный фонд не является юридическим лицом, а представляет собой имущественный комплекс. Его формирование и поддержание связаны с издержками, которые оплачиваются за счет данного имущества, а также средств инвесторов, взимаемых в виде надбавок и скидок в процессе дистрибуции инвестиционных паев ПИФов.

В паевых инвестиционных фондах применяются следующие виды вознаграждений, расходов и сборов:

- вознаграждения управляющей компании, специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, оценщика и аудитора;

- расходы, связанные с доверительным управлением паевым инвестиционным фондом, в том числе с содержанием имущества, составляющего ПИФ, с совершением сделок с указанным имуществом;

- надбавки и скидки от расчетной стоимости инвестиционного пая.

Вознаграждения управляющей компании, специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, оценщика и аудитора (далее — вознаграждения) выплачиваются за счет имущества, составляющего паевой инвестиционный фонд. Их величина не должна превышать 10% среднегодовой стоимости чистых активов паевого инвестиционного фонда.

- Среднегодовая стоимость чистых активов паевого инвестиционного фонда рассчитывается как средняя арифметическая величина стоимости чистых активов фонда по данным на каждую дату составления расчета, определяемая по итогам календарного года. При этом следует учитывать, что после завершения формирования ПИФа стоимость чистых активов такого фонда определяется:

- по открытому ПИФу — каждый рабочий день;

- по интервальному ПИФу — ежемесячно на последний рабочий день каждого календарного месяца, а также на последний день срока приема заявок на приобретение, погашение и обмен инвестиционных паев;

- по закрытому ПИФу — ежемесячно на последний рабочий день каждого календарного месяца; в случае погашения инвестиционных паев на день, следующий за днем окончания срока приема заявок на приобретение инвестиционных паев, а также в случае увеличения количества инвестиционных паев — на день, следующий за днем окончания срока приема заявок на приобретение инвестиционных паев.

- Правилами доверительного управления ПИФом может быть предусмотрена выплата вознаграждения управляющей компании в зависимости от увеличения стоимости имущества, составляющего фонд.

Вознаграждения должны начисляться равномерно, чтобы не вызывать существенных изменений в расчетной стоимости инвестиционных паев в конце отчетного периода.

Резерв предстоящих расходов на выплату вознаграждения управляющей компании и оплату услуг специализированного депозитария, аудитора, оценщика паевого инвестиционного фонда, а также лица, осуществляющего ведение реестра владельцев инвестиционных паев, формируется исходя из расчетной величины вознаграждения, определенного на отчетную дату в соответствии с правилами доверительного управления паевым инвестиционным фондом. Данный резерв формируется нарастающим итогом в течение отчетного года в следующем порядке: сумма резерва интервальных и закрытых ПИФов ежемесячно увеличивается на сумму, равную 1/12 расчетной величины вознаграждения на соответствующую отчетную дату, а для открытых ПИФов — ежедневно увеличивается на сумму, равную 1/365 расчетной величины вознаграждения на соответствующую отчетную дату. Для целей определения СЧА размер сформированного резерва уменьшается на суммы, выплаченные в течение отчетного года в качестве вознаграждения и оплаты услуг организациям, обеспечивающим функционирование ПИФа.

Перечень расходов, связанных с доверительным управлением паевым инвестиционным фондом, определяется правилами доверительного управления фондом. Данный перечень может включать следующие статьи рас-ходов, связанных со следующими операциями:

- совершение сделок с имуществом ПИФа (брокерские комиссии, ко-миссии бирж и клиринговых организаций, оплата услуг расчетных депозитариев);

- содержание имущества ПИФа;

- оплата услуг юридических фирм, а также расходов, понесенных в связи с судебными разбирательствами от имени ПИФа;

- выплата сумм по страхованию имущества ПИФа;

- плата налогов за счет имущества ПИФа;

- возмещение стоимости печатных работ и рекламных услуг;

- уплата процентов по заемным средствам, полученным управляющей компанией для осуществления погашения паев в соответствии с правилами фонда;

- оплата комиссии банка по договору ведения банковского счета фонда, включая расходы по перечислению денежной компенсации в связи с погашением паев;

- раскрытие информации о фонде в соответствии с требованиями нормативных правовых актов ФСФР.

Максимальный размер расходов, возмещаемых за счет имущества ПИФа, определяется правилами доверительного управления ПИФом. В табл. 38 приводятся данные о предельных размерах вознаграждений и расходов, оплачиваемых за счет имущества ПИФов.

Указанные размеры вознаграждений и расходов, оплачиваемых за счет имущества паевых инвестиционных фондов, являются максимально допустимыми. Фактический уровень вознаграждений и расходов, отражаемый в финансовой отчетности ПИФа, может быть ниже предельного.

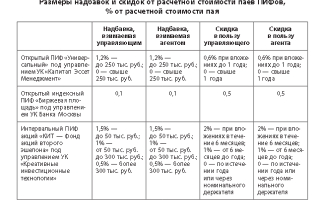

Для возмещения расходов, связанных с выдачей и погашением паев, правилами доверительного управления ПИФом могут быть предусмотрены надбавки к расчетной стоимости паев при их выдаче и скидки с расчетной стоимости паев при их погашении.

Максимальный размер надбавки не может составлять более 1,5% расчетной стоимости инвестиционного пая. Максимальный размер скидки не может превышать 3% расчетной стоимости пая.

Размеры надбавок и скидок могут дифференцироваться правилами доверительного управления ПИФами, они могут взиматься как управляющими компаниями, так и агентами по выдаче, обмену и погашению паев фондов.

Применение надбавок и скидок не ограничивается компенсацией затрат управляющих компаний и их агентов по дистрибуции паев.

С помощью дифференцированных размеров скидок в зависимости от продолжительности сроков владения паями ограничиваются краткосрочные сделки с паями, с помощью которых искушенные инвесторы могут извлекать дополнительную прибыль, «размывая» рыночную стоимость инвестиционных паев «пассивных» инвесторов ПИФов.

Дифференциация размеров надбавок и скидок в зависимости от сумм вносимых инвестиций или размеров компенсаций в счет погашения инвестиционных паев стимулирует инвесторов к приобретению более крупных пакетов паев ПИФов. В табл. 39 приводятся данные о размерах надбавок и скидок по нескольким ПИФам.

Надбавки и скидки, взимаемые управляющими компаниями и их агентами, не отражаются на стоимости имущества ПИФов. Данные платежи производятся за счет инвесторов, осуществляющих сделки по приобретению, обмену и погашению инвестиционных паев ПИФов.

Основные достоинства порядка оплаты вознаграждений и расходов за счет имущества ПИФов, а также взимания надбавок и скидок состоят в следующем:

- прозрачность данной системы для инвесторов: состав и предельные издержки заранее известны инвесторам, они раскрываются в правилах доверительного управления ПИФами, управляющими компаниями, их агентами в интернет-представительстве НЛУ;

- полнота информации об издержках: управляющие компании и их агенты не вправе взимать дополнительные платежи с инвесторов, помимо раскрытых в правилах доверительного управления.

Вместе с тем при анализе эффективности затрат инвесторов в связи с деятельностью ПИФов может возникать ряд трудностей. Действующая система не всегда позволяет проанализировать эффективность затрат инвесторов отдельно по оплате услуг за управление портфелями фондов и услуг по дистрибуции паев ПИФов.

При нулевых надбавках и скидках затраты управляющих компаний по дистрибуции и рекламе инвестиционных паев могут возмещаться за счет общего вознаграждения за управление имуществом ПИФов.

При наличии индивидуальной дистрибьюторской сети каждой управляющей компании размеры и порядок взимания вознаграждений агентов значительно различаются, что мешает инвесторам свободно выбирать фонды, исходя из осознанных экономических решений.

Поделиться

Как правильно выбрать ПИФ для инвестирования – комиссия, структура активов, стратегии

Старайтесь подбирать фонды таким образом, чтобы накладные расходы были минимальными. Под накладными расходами подразумевается вознаграждение управляющего, комиссия специализированного депозитария и аудиторов.

Обычно о таких расходах написано на сайте фонда.

Сложность заключается в том, что комиссия управляющего обычно фиксированная, расходы на депозитарий и аудитора указываются как не превышающие какой-то величины, например, «не более 0,8%».

Пусть вас не вводят в заблуждение фразы типа «комиссия управляющего 1,5% от среднегодовой стоимости чистых активов». Несмотря на то, что 1,5% — небольшая величина, эта комиссия «съедает» значительную часть вашего инвестиционного дохода! Продемонстрируем это на примере.

Допустим, вы нашли фонд, в составе которого облигации со ставкой купона 8% годовых, т.е. на каждый рубль, вложенный в фонд, вы получите 8 копеек инвестиционного дохода через год. Комиссия управляющего составляет 1,5% от стоимости активов фонда, т.е.

на каждый вложенный рубль вы должны будете заплатить управляющему 1,5 копейки. Эти 1,5 копейки управляющий заберёт из вашего инвестиционного дохода. Таким образом через год ваш доход будет не 8, а 6,5 копеек.

Из-за вознаграждения управляющего ваш итоговый инвестиционный доход уменьшился почти на 20%.

Как посмотреть размер накладных расходов? Для этого в составе отчётности фонда должен быть документ под названием «Отчёт о приросте (об уменьшении) стоимости имущества, принадлежащего акционерному инвестиционному фонду (составляющего паевой инвестиционный фонд)». В этом отчёте найдите строки:

- сумма начисленных вознаграждений управляющей компании, специализированному депозитарию, лицу, осуществляющему ведение реестра, аудиторской организации, оценщику и бирже — всего;

- сумма начисленных расходов, связанных с управлением акционерным инвестиционным фондом или доверительным управлением паевым инвестиционным фондом.

Сложность в том, что отчёт месячный, но публикуется раз в квартал, т.е. в течение года вы увидите отчёты о расходах в марте, июне, сентябре и декабре. Данные о расходах в остальные месяцы вы увидите только в годовом отчёте фонда, а он публикуется во второй половине марта.

Как вы могли заметить, доходность фонда за предыдущие периоды не является критерием, на основе которого нужно делать выбор. Хорошие инвестиционные результаты фонда — следствие инвестиционной стратегии, структуры активов фонда, низких комиссий за управление. В большинстве случаев неопытные инвесторы не изучают детально фонд, паи которого собираются покупать.

Они руководствуются лишь сведениями о доходности ПИФа в прошлом, реже — размером комиссии. Это приводит к неудовлетворительным инвестиционным результатам и разочарованию в инструментах коллективных инвестиций. Но ПИФ — это отличный инвестиционный продукт, который может существенно облегчить достижение финансовых целей.

Самое главное — подобрать подходящий фонд для соответствующих инвестиционных потребностей.

Вознаграждения и расходы, связанные с управлением акционерным инвестиционным фондом и доверительным управлением паевым инвестиционным фондом, неггсударственным пенсионным фондом

Вознаграждения управляющей компании, специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, оценщика, аудиторской организации и биржи выплачиваются за счет имущества акционерного инвестиционного фонда и имущества, составляющего паевой инвестиционный фонд, и их сумма не должна превышать 10 процентов среднегодовой стоимости чистых активов акционерного инвестиционного фонда и чистых активов паевого инвестиционного фонда. Порядок расчета среднегодовой стоимости чистых активов акционерного инвестиционного фонда и чистых активов паевого инвестиционного фонда определяется Банком России.

Размер вознаграждения управляющей компании и (или) порядок его определения, а также перечень расходов, связанных с доверительным управлением активами акционерного инвестиционного фонда или паевым инвестиционным фондом, предусматриваются договором управляющей компании с акционерным инвестиционным фондом или правилами доверительного управления паевым инвестиционным фондом.

Вознаграждение управляющей компании может быть установлено в виде фиксированной суммы или доли среднегодовой стоимости чистых активов акционерного инвестиционного фонда (паевого инвестиционного фонда) и (или) доли дохода от управления акционерным инвестиционным фондом (доли дохода от доверительного управления закрытым паевым инвестиционным фондом). Размер вознаграждения управляющей компании, определяемый как доля дохода от управления акционерным инвестиционным фондом (доля дохода от доверительного управления закрытым паевым инвестиционным фондом), не может превышать 20 процентов указанного дохода, порядок расчета которого устанавливается нормативными актами Банка России.

В случае, если управляющая компания осуществляет прекращение паевого инвестиционного фонда, размер ее вознаграждения определяется со дня возникновения основания прекращения паевого инвестиционного фонда.

В случае, если акции акционерного инвестиционного фонда или инвестиционные паи ограничены в обороте, порядок определения размера вознаграждения управляющей компании устанавливается инвестиционной декларацией акционерного инвестиционного фонда или правилами доверительного управления паевым инвестиционным фондом в соответствии с требованиями нормативных актов Банка России.

Расходы, связанные с доверительным управлением имуществом, составляющим активы акционерного инвестиционного фонда, или имуществом, составляющим паевой инвестиционный фонд, в том числе обязательные платежи, связанные с доверительным управлением таким имуществом, а также налоги, объектом которых является имущество, составляющее паевой инвестиционный фонд, оплачиваются соответственно за счет имущества, составляющего активы акционерного инвестиционного фонда, или имущества, составляющего паевой инвестиционный фонд. Перечень расходов устанавливается нормативными актами Банка России. Управляющая компания не вправе возмещать из имущества, составляющего активы акционерного инвестиционного фонда, или имущества, составляющего паевой инвестиционный фонд, расходы, понесенные ею за свой счет, за исключением возмещения сумм указанных выше налогов и обязательных платежей, а также расходов, возмещение которых предусмотрено Федеральным законом «Об инвестиционных фондах».

Уплата неустойки и возмещение убытков, возникших в результате неисполнения обязательств по договорам, заключенным управляющей компанией в качестве доверительного управляющего паевым инвестиционным фондом или активами акционерного инвестиционного фонда, осуществляются за счет собственного имущества управляющей компании.

Вознаграждение управляющим компаниям по результатам доверительного управления средствами пенсионных накоплений выплачивается за счет доходов от инвестирования средств пенсионных накоплений.

Предельный размер вознаграждения управляющей компании определяется в соответствии со статьей 16 Федерального закона от 24 июля 2002 года №№111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

Размер вознаграждения управляющей компании, порядок и сроки его начисления и удержания устанавливаются договором доверительного управления средствами пенсионных накоплений.

Управляющая компания имеет право на возмещение необходимых расходов, произведенных ею при инвестировании средств пенсионных накоплений, за счет указанных средств. Перечень необходимых расходов, подлежащих возмещению за счет средств пенсионных накоплений, устанавливается договором доверительного управления средствами пенсионных накоплений.

Суммарный размер необходимых расходов управляющей компании, возмещаемых за счет средств пенсионных накоплений, не может превышать 1 процент средней стоимости чистых активов, рассчитанной за отчетный год, а в случае, если доверительное управление средствами пенсионных накоплений осуществлялось в течение неполного отчетного года, за период, в течение которого осуществлялось доверительное управление средствами пенсионных накоплений.

Специализированный депозитарий имеет право на возмещение произведенных им при оказании услуг специализированного депозитария необходимых расходов за счет средств пенсионных накоплений. Перечень необходимых расходов, подлежащих возмещению за счет средств пенсионных накоплений, устанавливается договором об оказании услуг специализированного депозитария.

Оплата услуг, оказываемых специализированным депозитарием фонду, не может превышать в сумме 0,1 процента средней стоимости чистых активов, рассчитанной за отчетный год.

В случае, если услуги специализированного депозитария оказывались в течение неполного отчетного года, сумма оплаты рассчитывается за период фактического оказания этих услуг.

Фонд оплачивает оказанные ему услуги специализированного депозитария из средств пенсионных накоплений, если страховыми правилами фонда не установлено, что указанные услуги оплачиваются из собственных средств.

- Управляющая компания негосударственного пенсионного фонда. Требования к договору доверительного управления средствами пенсионных накоплений

- Субъектами отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию являются негосударственные пенсионные фонды, Пенсионный фонд Российской Федерации, специализированные депозитарии, управляющие компании, вкладчики, участники, застрахованные лица и страхователи.

- Управляющая компания – акционерное общество, общество с ограниченной (дополнительной) ответственностью, созданные в соответствии с законодательством Российской Федерации и имеющие лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Законодательством предусмотрен ряд требований к договору доверительного управления средствами пенсионных накоплений.

Так, по договору доверительного управления средствами пенсионных накоплений фонд передает доверительному управляющему средства пенсионных накоплений в доверительное управление, а доверительный управляющий обязуется осуществлять управление средствами пенсионных накоплений в соответствии с требованиями Гражданского кодекса Российской Федерации и Федерального закона «О негосударственных пенсионных фондах» в целях обеспечения права застрахованных лиц на накопительную пенсию.

Передача средств пенсионных накоплений в доверительное управление в соответствии с настоящей статьей не влечет перехода права собственности на них к доверительному управляющему.

Доверительным управляющим по договору доверительного управления средствами пенсионных накоплений может являться только управляющая компания, соответствующая требованиям, установленным Банком России.

Сделки с имуществом, составляющим средства пенсионных накоплений, доверительный управляющий совершает от своего имени, указывая, что он действует в качестве такого управляющего. Это условие считается соблюденным, если в письменных документах после наименования доверительного управляющего сделана пометка «ДУ средствами пенсионных накоплений для финансирования накопительной пенсии».

- Доверительный управляющий вправе распоряжаться средствами пенсионных накоплений исключительно в целях Федерального закона «О негосударственных пенсионных фондах» и с соблюдением всех предусмотренных ограничений.

- Выгодоприобретателем по договору доверительного управления средствами пенсионных накоплений является учредитель управления.

- К договору доверительного управления средствами пенсионных накоплений применяются соответствующие положения статей 1025 и 1026 Гражданского кодекса Российской Федерации.

- К договору доверительного управления средствами пенсионных накоплений не применяются положения статьи 1023, а также пункта 1 статьи 1024 Гражданского кодекса Российской Федерации.

- Доверительное управление средствами пенсионных накоплений учреждается вследствие необходимости постоянного управления средствами пенсионных накоплений в интересах обеспечения права застрахованных лиц на получение выплат за счет пенсионных накоплений в соответствии с законодательством Российской Федерации.

Объектом доверительного управления являются средства пенсионных накоплений (ценные бумаги и денежные средства в рублях и иностранной валюте в соответствии с Федеральным законом «О негосударственных пенсионных фондах»). Доходы от доверительного управления не являются собственностью управляющей компании, а относятся на прирост средств, переданных в управление фондом.

Договор доверительного управления средствами пенсионных накоплений должен быть совершен в письменной форме.

Инвестиционная декларация доверительного управляющего является неотъемлемой частью договора доверительного управления средствами пенсионных накоплений.

Банком России в рамках требований к договору доверительного управления и инвестиционной декларации, определенных настоящим Федеральным законом, могут быть установлены требования к положениям инвестиционной декларации в части целей инвестирования, инвестиционной политики, перечня и структуры активов, а также иных положений инвестиционной декларации.

Договор доверительного управления средствами пенсионных накоплений должен содержать индикатор финансового рынка, применяемый для определения эффективности управления пенсионными накоплениями. Указанные индикаторы финансового рынка утверждаются в соответствии с методикой, определенной Банком России.

- Доверительный управляющий имеет право на вознаграждение, установленное договором доверительного управления средствами пенсионных накоплений, а также на возмещение разумных необходимых расходов, произведенных им при доверительном управлении средствами пенсионных накоплений в пределах, установленных этим договором.

- Договор доверительного управления средствами пенсионных накоплений заключается на срок не более 15 лет.

- Если иное не предусмотрено договором доверительного управления средствами пенсионных накоплений, доверительный управляющий осуществляет доверительное управление средствами пенсионных накоплений лично.

Договором доверительного управления средствами пенсионных накоплений, а в случае инвестирования средств пенсионных накоплений в ценные бумаги иностранных эмитентов в соответствии с Федеральным законом от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» может быть предусмотрено право передачи доверительным управляющим своих полномочий другому лицу. В этом случае доверительный управляющий отвечает за действия избранного им поверенного как за свои собственные.

- Договор доверительного управления средствами пенсионных накоплений прекращается вследствие:

- — несоответствия управляющей компании требованиям Федерального закона «О негосударственных пенсионных фондах»;

- — возбуждения в отношении управляющей компании процедуры банкротства;

- — аннулирования лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию фонда, являющегося учредителем управления;

- — отказа учредителя управления или управляющей компании от осуществления доверительного управления в связи с невозможностью для управляющей компании лично осуществлять доверительное управление имуществом, если обязанность лично осуществлять доверительное управление установлена договором;

- — отказа учредителя управления от указанного договора по иным причинам при условии выплаты управляющей компании обусловленного таким договором вознаграждения, установленного настоящим Федеральным законом.

- Информация о заключении договора доверительного управления средствами пенсионных накоплений представляется фондом в Банк России в срок, не превышающий трех рабочих дней со дня его заключения.