В настоящее время в российской экономике сложилась ситуация, при которой предприятиям не хватает средств на финансирование вложений в основной капитал. Это следствие структурных изменений и уменьшения объемов инвестиций, продолжающихся с 1990-х годов, вызванных инвестиционной политикой государства. Предприятия самостоятельно формируют источники финансирования капитальных вложений и должны быть готовыми изыскивать их для своих проектов. Такова в настоящее время главная задача обеспечения инвестиционной проектной деятельности.

Понятие источников финансирования и методы их формирования

В первую очередь, при планировании инвестиционной деятельности (ИД) практически всегда решается вопрос о достаточности имеющихся ресурсов для реализации инвестиционных проектов. При недостаточности собственных источников осуществляется поиск дополнительных средств. Планирование источников ИД должно быть выстроено под следующие целевые ориентиры.

- Эффективное использование собственных средств при оптимальных пропорциях потребления и накопления.

- Повышение эффективности локальных проектов и стоимости бизнеса в целом.

- Обеспечение финансовой устойчивости компании.

- Бесперебойность финансирования ИД.

Источники финансирования инвестиционной программы компании являются частью системы финансового обеспечения инвестиций в основной капитал (ИОК), основу которой составляют методы финансирования капитальных вложений. В этой связи под источниками средств для финансирования ИОК мы понимаем накопления и поступления, отражаемые в пассиве баланса предприятия, целевым назначением которых служат вложения в основной капитал (ОК).

Под соответствующими методами подразумеваются способы образования источников, их целевого расхода и возврата (в установленных случаях). Перед процедурой выбора источников руководство принимает решение по применению методов их формирования.

Состав методов финансирования входит в инвестиционную политику компании. Данные методы зависят от правовой формы предприятия, размеров прибыли, финансовой устойчивости и фазы жизненного цикла.

Примерами применяемых методов могут послужить:

- накопление собственных средств;

- эмиссия акций;

- акционирование предприятия;

- метод заимствований;

- финансовый лизинг.

Вопрос выбора методов относится к важнейшим вопросам финансовой стратегии, которая основана на внутреннем финансовом анализе и исследованиях рынка ресурсов и инвесторов.

Помимо инвестиционной политики, методологический вопрос, связанный с финансовыми источниками инвестиционной деятельности (ИД), отрабатывается также и в ряде других политик: финансовой, дивидендной и заимствований.

Выбор метода в основе своей определяется ценой привлечения финансовых ресурсов, поскольку рынок капитала – самостоятельная коммерческая среда со своими законами ценообразования.

Классификация возможных источников для финансирования инвестиционных проектов – вопрос системный, охватывающий все уровни народного хозяйства страны и даже мирового экономического устройства. Поэтому его следует рассматривать с двух позиций:

- С корпоративного уровня (уровень микроэкономики).

- С макроэкономического уровня.

Корпоративный уровень источников финансирования ИОК

В СССР при плановой системе хозяйствования инвестиционная деятельность предприятий могла осуществляться за счет создания специальных фондов: амортизационного, накопления и потребления. Они формировались, исходя из определенных нормативов, утвержденных государством.

Все финансирование капитальных вложений производилось за счет бюджетных ассигнований. В наступившую рыночную эпоху доступность бюджетных ресурсов резко ограничена национальными и региональными программами, государственными и муниципальными субъектами хозяйственной деятельности.

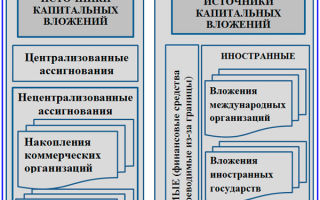

Классификация источников финансирования вложений в ОК

Источники финансирования ИОК у предприятий разнообразных форм классифицируются в зависимости от:

- отношения участников к инвестиционному процессу (собственные средства, бюджетные средства);

- правовой формы предприятия (ОАО, ЗАО, ООО и т.д.);

- характера привлечения капитала (собственный внутренний капитал, собственный привлеченный капитал и заемный привлеченный капитал);

- образования инвестиционных фондов и их перераспределения;

- законов и нормативных актов (согласно ст. 9 №39-ФЗ от 25.02.1999 г., финансирование капитальных вложений может проходить за счет собственного и (или) привлеченного капитала).

В зависимости от определения статуса собственности источников финансирования на предприятии, в одних случаях они являются собственными, в других – рассматриваются в качестве привлеченных.

Например, уставный капитал сразу после учреждения общества с ограниченной ответственностью становится собственным внутренним капиталом.

Однако в последующем, в ходе привлечения в состав участников стороннего инвестора, такой источник считается собственным привлеченным. Далее на схеме представлена классификационная модель финансирования ИОК.

Классификационная модель финансирования ИОК

Для широты гаммы средств привлечения финансирования большое значение имеет уровень публичности компании.

Непубличная компания не может в полной мере воспользоваться инструментами эмиссии акций или облигационных займов.

Все источники финансирования ИД обладают в глазах руководителей предприятия и финансовых аналитиков несколькими параметрами, расположенными далее в порядке убывания значимости.

- Стоимость источника.

- Трудоемкость привлечения.

- Длительность получения.

- Надежность.

Собственные источники предприятия

Собственные источники являются самыми желанными.

Более того, внешние участники процесса пополнения источников финансирования (банки, инвесторы, государственные структуры) практически всегда заинтересованы, чтобы весомая доля этих источников уже была сформирована на предприятии за счет собственных средств.

Собственное финансирование инвестиций в ОК в современной коммерческой парадигме образуются за счет амортизации, прибыли и собственного капитала. Капитал предприятия может состоять из уставного капитала, добавочного и резервного.

Амортизационные отчисления являются естественным экономически обоснованным источником расширенного воспроизводства основных средств.

Они списываются в себестоимость продукции в сумме принятого расчетным путем износа основных средств, тем самым уменьшая прибыль компании и возвращаясь на предприятие в форме денежных средств в составе выручки от реализации. Амортизация – самый удобный и надежный способ финансового обеспечения инвестиций.

Прибыль по общеэкономическим параметрам является целью коммерческой организации и отличной базой вложений в ОК. Он дороже амортизации на размер налога на прибыль к уплате в бюджет, но тоже относится к выгодным возможностям. По решению учредителей прибыль направляется на финансирование ИОК с целью получения последующего хозяйственного результата, необходимого предприятию.

Прибыль предприятия формируется за счет разницы между начисленными доходами и расходами. Успешная работа компании предполагает регулярное финансирование инвестиций из доходов компании. Выручка предприятия от реализации продукции за минусом материальных затрат, связанных с производством, – это валовый доход предприятия (добавленная стоимость).

Валовый доход, в свою очередь, состоит из суммы начисленной амортизации и валовой прибыли. Чистая прибыль образуется за счет разницы между величиной валовой прибыли и суммы налоговых платежей, направленных в бюджет. Она остается на счетах предприятия и может быть использована на прямое финансирование вложений в ОК.

В современных условиях в формировании источников финансирования ИОК может принимать участие и инвестиционный налоговый кредит. Он дает возможность организациям на определенный срок и в установленных пределах уменьшать платежи по налогу на прибыль. Выдача осуществляется с последующим погашением и уплатой процентов по нему, согласно договору.

Привлеченные средства для финансирования ИОК

При создании любого проекта необходимо провести его оценку, подсчитать необходимые финансовые ресурсы.

При нехватке собственных средств следует рассмотреть иные источники финансирования капитальных вложений, которые считаются внешними по отношению к предприятию.

Они делятся на две большие группы по природе внешнего источника: получаемые в результате мобилизации на внешнем рынке или поступающие на предприятие в результате перераспределения средств. Все внешние источники делятся на следующие группы.

- Долгосрочные и краткосрочные кредиты банков. Кредиты имеют определенные предпочтения перед другими внешними источниками: относительно низкую цену обслуживания, небольшие сроки получения, независимость от размера и уровня публичности компании.

- Кредиты из бюджетных источников всех уровней. Пока данный источник применим только для целевых программ и для уровня градообразующих предприятий.

- Облигационные займы. Высокие риски данного инструмента компенсируются относительной дешевизной в силу надежности для вкладчика.

- Денежные средства, вырученные от продажи акций предприятия. Следует различать обыкновенные и привилегированные акции, имеющие различную природу влияния акционеров на политику компании.

- Чрезвычайные доходы в форме страховых возмещений. Это локальный и эпизодический источник, возникающий при наступлении страховых случаев: природные катаклизмы, аварии и другие обстоятельства, обозначенные в договоре страхования.

- Для таких непубличных компаний, как кооператив и товарищества, в качестве источников финансирования ИОК служат паевые взносы, взносы от организаций и граждан.

- Финансовые средства, поступающие от головных организаций объединений (ФПГ, концерны, ассоциации и т.п.).

- Целевые средства инвестиционного назначения в форме централизованных бюджетных и внебюджетных ассигнований.

- Финансовые источники, возникающие в результате реализации элементов демонтированных объектов предыдущих инвестиционных проектов и попутной продукции.

- Финансовые источники, возникающие в ходе мобилизации внутренних ресурсов компании за счет частичного или полного выполнения работ хозяйственным способом и мероприятий по снижению расхода оборотных средств на проект.

Финансовые источники ИОК на уровне национальной экономики

Последние годы правительство страны все активнее пытается выстроить внятную инвестиционную политику на национальном уровне.

Общенациональный фонд капитальных вложений консолидирует в своем составе все имеющиеся в стране источники финансирования ИОК.

Фонд на макроуровне включает внутренние национальные источники и иностранные источники финансирования. Внутренние инструменты формируются за счет:

- централизованных ассигнований из бюджетов;

- накоплений средств коммерческих организаций;

- фондов некоммерческих субъектов деятельности;

- частных накоплений граждан;

- средств граждан, направленных на индивидуальное строительство жилья.

Капитальные вложения за счет государственных средств осуществляются согласно принятым законодательным актам соответствующих уровней.

Ассигнование капитального строительства за счет внебюджетных средств производится на основании расходов, утвержденных законом об использовании бюджета ФСС РФ из фондов социального назначения и фондов экономического назначения.

Далее представлена визуальная схема источников финансирования ИОК на национальном уровне.

Модель внутренних и внешних источников финансирования ИОК на национальном уровне

Внешние источники финансирования инвестиционной деятельности – это средства, поступающие в Россию из-за рубежа. Они состоят из двух групп.

- Репатриируемые финансовые средства.

- Иностранные капитальные вложения.

Репатриация капиталов в Россию при правильной политике государства может существенно увеличить национальный инвестиционный потенциал, что имеет особенное значение в условиях кризиса.

29 декабря 2015 года было продлено действие закона об амнистии капитала именно с данной целью.

Амнистия является основным инструментом, посредством которого может осуществляться возврат капиталов в национальную экономику.

Традиционно за формирование пакета инструментов для обеспечения финансирования капитальных вложений отвечает руководитель финансового департамента компании.

Заказчиком выступает куратор проектов в лице, например, директора по развитию, а получателем – проект-менеджер.

И куратор, и PM должны владеть знаниями о всей гамме средств, которыми располагает компания, чтобы источники финансирования были активированы и получены вовремя, а запланированные проекты выполнялись без сбоев.

Капитальные вложения: новые правила финансирования

Источник: Журнал «Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение»

Нормативно-правовая база, определяющая особенности осуществления капитальных вложений в объекты государственной (муниципальной) собственности, с начала 2014 года значительно обновилась.

Вступили в силу поправки БК РФ, принят ряд постановлений Правительства РФ, внесены изменения в другие нормативные акты, регулирующие процесс осуществления капвложений.

Каковы теперь условия получения целевых средств на строительство и приобретение объектов недвижимости? Что следует учесть учреждениям физкультуры и спорта при расходовании этих средств?

Правовая основа изменений

Поправки в Бюджетный кодекс утвердили уже не временный, а постоянный механизм осуществления капитальных вложений, и изменения прежде всего коснулись бюджетных и автономных учреждений.

В отношении них в последние три года действовали постановления Правительства РФ, определявшие, что федеральные БУ и АУ должны осуществлять бюджетные инвестиции в порядке, установленном для получателей средств федерального бюджета. Аналогичные нормативные акты утверждались на уровне субъектов РФ и муниципальных образований.

Теперь в Бюджетном кодексе закреплены два основных способа финансового обеспечения строительства или покупки недвижимого имущества – путем предоставления государственному (муниципальному) учреждению бюджетных инвестиций (ст. 79 БК РФ) либо субсидии на осуществление капвложений (ст. 78.2 БК РФ). Правда, п.

1 ст. 79 БК РФ оставляет возможность и для третьего варианта – когда орган власти сам осуществляет бюджетные инвестиции, а учреждению передается в оперативное управление уже готовый объект.

В первых двух случаях учреждения должны применять нормы Федерального закона от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Федеральный закон № 44-ФЗ).

При осуществлении капвложений казенные учреждения выступают в роли государственного (муниципального) заказчика (в силу п. 5, 6 ст. 3 данного закона), а бюджетные и автономные учреждения либо являются заказчиками (п. 7 ст. 3, ч. 4 ст.

15), либо наделяются полномочиями государственного и муниципального заказчика в соответствии с ч. 6 ст. 15.

Получается, что в отношении казенных учреждений физкультуры и спорта имеется лишь один способ финансирования капвложений – посредством бюджетных инвестиций.

А вот в отношении бюджетных и автономных учреждений физкультуры и спорта могут быть использованы оба способа: предоставление как соответствующих целевых субсидий, так и бюджетных инвестиций.

Рассмотрим подробнее особенности финансового обеспечения в обоих случаях.

Бюджетные инвестиции

Согласно п. 2 ст. 79 БК РФ

Источники финансирования капитальных вложений

Источники финансирования капитальных вложений

источники средств, направленных на восстановление, расширение и совершенствование действующих и создание новых основных фондов.

Источник: Глобальная экономика. Энциклопедия

Источники финансирования капитальных вложений

источники средств, направленные на восстановление, расширение и совершенствование действующих и создание новых основных фондов. См. тж. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ.

Источник: Большой бухгалтерский словарь

Источники финансирования капитальных вложений

денежные средства, аккумулируемые в целевых фондах, на счетах предприятий и направляемые на капитальные вложения: при строительстве объектов – на оплату проектно-изыскательских, строительно-монтажных работ, приобретение оборудования; при покупке объектов – на оплату их цены. На финансирование капиталовложений направляются внебюдж. и бюдж. средства. Внебюджетные источники: собств. финанс.

ресурсы и внутрихоз. резервы инвестора – прибыль, амортизационные отчисления, выручка от продажи осн. фондов; ден. накопления граждан и юридич. лиц; средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др.; привлеченные инвестором средства – деньги, выруч. от продажи акций, эмитированных акц.

об-вом; паевые и иные взносы работников орг-ции, граждан, др. орг-ций; средства, переданные инвестору др. орг-циями, гражданами в порядке долевого участия; заемные средства – целевые кредиты, выданные для финансирования капит. вложений, и заемные средства др. орг-ций, деньги, вырученные от продажи облигаций, эмитированных акц. об-вом – инвестором; деньги, выруч.

от продажи облигаций целевых муниципальных займов (жилищных, дорожных, телефонных, газовых и т.д.), жилищных сертификатов и др.; средства внебюджетных фондов; иностранные инвестиции в осн. капитал. Амортизационные отчисления – целевой И.ф.к.в. пртий, предназначенный для замены физически и морально устаревших элементов осн. фондов.

У пр-тий, применяющих ускоренную амортизацию, оказывается бoльшая сумма амортизац. отчислений в расчете на рубль осн. фондов, т.е. возникают дополнит. средства для замены морально устаревшего оборудования. В развитых странах амортизац. отчисления на крупных пр-тиях составляют 60–70% всех И.ф.к.в. В России на долю амортизац. отчислений в 1999 приходилось около 36,5% общей суммы финанс. капит.

вложений по крупным и средним орг-циям. Пр-тие может направлять на финансирование капит. вложений прибыль, оставшуюся в его распоряжении после уплаты налогов, погашения кредита и уплаты процентов по нему (см. Капитализация прибыли), путем формирования спец. фондов (фонд накопления, фонд капит. вложений). В 1999 уд. вес прибыли в И.ф.к.в.

(по крупным и средним орг-циям) в России составлял 15,9%. Доля прибыли, направляемая на финансирование капит. вложений, зависит от финанс. состояния, производств. и инвестиционной стратегии, дивидендной политики, рентабельности осн. фондов пр-тия. В 1999 доля кредита в связи с высокими ставками процентов за кредит, выдаваемый банками для капит.

вложений, составила в общем объеме финансирования капит. вложений 9,43%, заемных средств др. орг-ций – 5,7%, средств из внебюджетных фондов – 8,8%, средств от эмиссии акций – 0,7%. К бюджетным источникам относятся средства федер. бюджета, бюджетов субъектов Федерации, местных бюджетов, направленные на финансирование капит. вложений. В условиях перехода от адм.

-командной экономики к рыночной доля бюдж. ассигнований в общем объеме финансирования капит. вложений сократилась и в 1999 составила 17% общего объема инвестиций в основной капитал, в т.ч. доля средств из федер. бюджета – 6,4%, из бюджетов субъектов Федерации и местных бюджетов – 10,6%

Источник: Финансово-кредитный энциклопедический словарь

Научная электронная библиотека Монографии, изданные в издательстве Российской Академии Естествознания

Капиталовложения финансируются за счет следующих источников:

- собственных финансовых ресурсов инвесторов (чистой прибыли; амортизационных отчислений; сбережений граждан и юридических лиц; средств, выплачиваемых органами страхования в виде возмещения потерь от стихийных бедствий, аварий и т.д.);

- заемных финансовых средств инвесторов;

- привлеченных финансовых средств инвесторов (средств, полученных от эмиссий акций, паевых и иных взносов физических и юридических лиц в уставный капитал);

- средств федерального бюджета, предоставляемых на безвозмездной и возмездной основе; средств бюджетов субъектов федерации;

- средств внебюджетных фондов (например, дорожного фонда);

- средств иностранных инвесторов.

Финансирование капитальных вложений может осуществляться как за счет одного, так и нескольких источников. В настоящее время внесены принципиальные изменения в порядок предоставления средств на централизованные и нецентрализованные капитальные вложения.

За счет централизованных капиталовложений осуществляются: развитие межотраслевых и межрегиональных производств; строительство новых предприятий и решение других особо важных задач в соответствии с перечнем предприятий и объектов, включенных в программу экономического и социального развития России.

Ввод в действие производственных мощностей и объектов социальной сферы за счет централизованных капиталовложений разрешается инвесторам в форме государственного заказа, поскольку в них заинтересованы центральные органы власти.

Суммы ассигнований на выполнение федеральных целевых программ предусматриваются ежегодно в соответствующих бюджетах и в государственной инвестиционной программе в объемах централизованных капитальных вложений.

Государственные централизованные капитальные вложения (инвестиции), направленные на создание и воспроизводство основных фондов и финансируемые из бюджета, могут быть предоставлены инвесторам на безвозвратной и возвратной основе.

Приоритетные направления, для которых необходима государственная поддержка в реализации инвестиционных проектов за счет средств федерального бюджета, определяются Министерством экономики РФ и Министерством финансов РФ с участием других федеральных органов исполнительной власти.

Формирование в соответствии с государственной инвестиционной программой перечня строек и объектов для федеральных государственных нужд, подлежащих финансированию с привлечением средств федерального бюджета, выделяемых на безвозвратной и возвратной основе, осуществляется в следующем порядке:

- Минэкономики РФ устанавливает и сообщает госзаказчикам в сроки, определяемые Правительством РФ, предварительные объемы государственных централизованных капиталовложений на предстоящий период;

- госзаказчики представляют МинэкономикиРФ свои предложения по инвестиционным проектам, разработанные на основе предварительных объемов государственных централизованных капиталовложений, с перечнем строек и объектов с соответствующими технико-экономическими показателями на весь период строительства;

- Минэкономики РФ и Минфин РФ с участием других заинтересованных министерств и ведомств рассматривают предоставленные госзаказчиками предложения по вновь начинаемым стройкам и объектам и принимают решение о включении их в перечень строек и объектов для федеральных государственных нужд. Отбор строек и объектов для включения в перечень производится на конкурсной основе;

- принятые Минэкономики РФ решения о включении вновь начинаемых строек и объектов в соответствующий перечень являются основанием, в соответствии с которым госзаказчики определяют заказчиков (застройщиков) по строительству данных объектов и организуют проведение подрядных торгов. Минэкономики РФ и Минфин РФ на основании информации госзаказчиков о результатах подрядных торгов и заключенных на их основе государственных контрактов (договоров подряда) уточняют объемы капитальных вложений, размеры и источники их финансирования по каждой вновь начинаемой стройке, включенной в перечень, на весь период строительства с распределением по годам. Включение вновь начинаемых строек и объектов для федеральных государственных нужд является государственной гарантией непрерывности их финансирования до окончания строительства в установленные сроки.

За счет нецентрализованных капиталовложений, финансируемых за счет собственных средств предприятий через коммерческие банки, осуществляются: техническое перевооружение и реконструкция действующих предприятий; расширение действующих производств; строительство объектов социального и природоохранного назначения на действующих предприятиях. Объемы и направления расходования таких источников предприятия определяют самостоятельно в пределах имеющихся материальных и финансовых ресурсов.

Для выполнения указанных работ предприятия-заказчики привлекают специализируемые подрядные организации (фирмы). Взаимоотношения между заказчиками и подрядчиками строятся на обычной коммерческой основе с соблюдением прав и обязательств, вытекающих из договора подряда (контракта).

Финансирование капитальных вложений

Под финансированием понимается обеспечение необходимыми финансовыми ресурсами (деньгами) предприятий, организаций, а также различных экономических программ и видов экономической деятельности, строек и строящихся объектов.

Финансирование может осуществляться из собственных, внутренних источников коммерческих предприятий (организаций) и из государственных источников в виде ассигнований из средств бюджетов (федерального, регионального, местного), а также кредитных средств, иностранной помощи, взносов других юридических и физических лиц.

https://www.youtube.com/watch?v=fV2n3WA_ca0\u0026t=447s

В финансировании капитальных вложений выделяют так называемое венчурное финансирование — финансирование, сопряженное с повышенным риском. Венчурный финансовый капитал вкладывается обычно в новую технику, технологию, освоение новых видов производств.

Венчурные операции (рискованные операции) — денежные операции в форме капитальных вложений и операции с ценными бумагами связаны с финансированием технических нововведений, научных исследований и проектно-конструкторских разработок, внедрения изобретений и открытий.

Они проводятся в основном инновационными банками и венчурными фирмами.

Источники финансирования капитальных вложений подразделяются на централизованные и нецентрализованные.

За счет централизованных источников финансируются объекты, предусмотренные государственным планом-заданием. На эти цели используются бюджетные ассигнования. Нецентрализованные капитальные вложения финансируются за счет амортизационных отчислений на реновацию, прибыли коммерческих организаций и банковских кредитов.

Бюджетные ассигнования направляются главным образом на новое строительство объектов для государственных федеральных и республиканских нужд.

При реконструкции предприятий основным источником финансирования является часть амортизационных отчислений на реновацию основных фондов. Финансирование капитальных вложений имеет две формы: безвозвратное финансирование (безвозвратное финансирование составляет более 80% капитальных вложений) и возвратное.

Согласно правилам финансирования строительства финансируются только стройки и объекты, включенные в план капитальных вложений и титульные списки. Заказчик и подрядчик открывают в обслуживающем их банке счета финансирования. Заказчик открывает счет по финансированию капитальных вложений, а подрядчик — расчетный счет.

Для открытия счета они предъявляют в банк заявление: устав (положение) организации, в котором изложены цели, задачи и права организации; приказ о назначении должностных лиц и образцы их подписей, заверенных нотариусом; доверенность (для неуставных организаций) и оттиск печати.

На счет капитальных вложений поступают средства из источников финансирования капитальных вложений. Со счета финансирования капитальных вложений производится оплата за строительные материалы, оборудование, выполненные подрядчиком работы.

На расчетном счете хранятся денежные средства подрядной организации, с него выплачивается заработная плата рабочим и служащим, оплачиваются материалы, конструкции, детали, транспортные расходы, выполненные подрядными организациями.

Финансирование государственных централизованных капитальных вложений (из средств бюджета) и нецентрализованных (из средств инвесторов) имеет свои особенности.

Финансирование государственных централизованных капитальных вложений

Государственные централизованные капитальные вложения финансируются за счет средств, предусмотренных в федеральном бюджете и бюджетах субъектов РФ. Эти средства на инвестиции предоставляются на безвозвратной и возвратной основе.

- Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для федеральных государственных нужд. Для открытия финансирования государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, государственные заказчики представляют в Министерство финансов РФ:

- 1) выписки из утвержденного перечня строек и объектов для федеральных государственных нужд с указанием объемов капитальных вложений;

- 2) договоры подряда по строительству объектов для государственных нужд.

Открытие финансирования государственным заказчикам производится Министерством финансов РФ путем перечисления им денежных средств в соответствии с утвержденным объемом капитальных вложений и перечнем строек и объектов. Авансовые выплаты при открытии финансирования осуществляются в пределах плановых назначений и регулируются с учетом фактически предполагаемых (прогнозируемых) затрат.

По поручению федеральных органов государственных заказчиков открытие финансирования государственных централизованных капитальных вложений может осуществляться департаментам, государственным объединениям, концернам, акционерным обществам, предприятиям, входящим в систему этих государственных органов. Министерство финансов РФ направляет эти средства заказчикам (застройщикам) через коммерческие банки в соответствии с заключенными с этими банками договорами.

- Для оформления финансирования государственных централизованных капитальных вложений за счет средств федерального бюджета заказчики (застройщики) представляют банкам, осуществляющим операции по финансированию, следующие документы:

- 1) титульные списки вновь начинаемых строек с разбивкой по годам;

- 2) государственные контракты (договоры подряды) на весь период строительства с указанием формы расчетов за выполненные работы;

- 3) сводные сметные расчеты стоимости строительства;

- 4) заключение государственной экспертизы по проектной документации и заключение экономической экспертизы;

- 5) уточненные объемы капитальных вложений и строительно-монтажных работ по переходящим стройкам.

- Средства федерального бюджета, предоставляемые на возвратной основе для финансирования государственных централизованных капитальных вложений, выделяются Министерству финансов Российской Федерации в пределах кредитов, выдаваемых Центральным банком Российской Федерации в установленном законом порядке.

Министерство финансов РФ направляет указанные средства заемщикам (застройщикам) через коммерческие банки в соответствии с заключенными с этими банками договорами.

Перечень коммерческих банков, осуществляющих операции по финансированию заемщиков (застройщиков), определяется Правительственной комиссией по вопросам кредитной политики по представлению Министерства финансов РФ, Росстроя и заинтересованных министерств и ведомств Российской Федерации.

Полученные коммерческими банками от Министерства финансов РФ средства федерального бюджета на возвратной основе для финансирования государственных централизованных капитальных вложений предоставляются заемщикам (застройщикам) на основе договоров.

- При заключении договоров на получение указанных средств заемщики (застройщики) представляют в банки:

- 1) выписки из перечня строек и объектов для федеральных государственных нужд;

- 2) договоры подряда;

- 3) расчеты, обосновывающие сроки ввода в действие производств;

- 4) расчеты сроков возврата выданных средств и процентов по ним;

- 5) заключение государственной экспертизы.

Полученные коммерческими банками средства федерального бюджета должны использоваться строго по назначению и не могут зачисляться на депозитные счета, не могут использоваться для предоставления межбанковских кредитов и покупки свободно конвертируемой валюты, отвлекаться в другие операции краткосрочного характера. Средства федерального бюджета на возвратной основе предоставляются заемщикам (застройщикам) под залог зданий, сооружений, оборудования, объектов незавершенного строительства, другого имущества с оформлением соответствующих документов по залогу.

- Банки, осуществляющие операции по финансированию капитальных вложений на возвратной основе, наделены правами:

- – проводить проверку представленных заказчиком (застройщиком) документов;

- – анализировать расчеты сроков возврата и процентов;

- – финансировать стройки только при наличии положительных заключений экспертизы по проектной документации.

Финансирование капитальных вложений за счет собственных средств инвесторов

Финансирование капитальных вложений за счет собственных средств инвесторов, а также за счет средств банка осуществляется по договоренности сторон.

Договаривающиеся стороны самостоятельно определяют порядок внесения инвесторами собственных средств на счета в банки для финансирования капитальных вложений.

Порядок финансирования капитальных вложений на строительство зависит от способа выполнения строительных работ: подрядного или хозяйственного.

Финансирование капитальных вложений при подрядном способе ведения работ. При ведении строительства подрядным способом финансирование строительной организации (подрядчика) осуществляется путем перечисления средств со счета заказчика на счет подрядчика. Для финансирования капитальных вложений требуется представить в банк следующие документы:

- 1) план капитальных вложений;

- 2) план финансирования капитальных вложений;

- 3) титульный список строек и внутрипостроечный титульный список по форме № 1 (для крупных строек).

Кроме того, учреждение банка может потребовать представления подрядного договора (при ведении строительства подрядным способом) или плана по труду (при выполнении строительных работ хозяйственным способом). После проверки представленных документов учреждение банка открывает счет финансирования капитальных вложений.

Для открытия счета организация-заказчик представляет в отделение банка заявление, приказ о назначении должностных лиц и образцы их подписей (руководителя, главного бухгалтера и их заместителей), оттиск печати. Учреждения банка присваивают открытым счетам постоянный номер. На счете зачисляются средства, поступающие из источников финансирования.

Со счета производятся расчеты с подрядчиком.

Финансирование капитальных вложений при хозяйственном способе строительства. При хозяйственном способе строительные работы осуществляются силами организации без привлечения подрядчиков.

При хозяйственном способе строительных работ организация сама без посредников приобретает строительные материалы, технику, оборудование, привлекает рабочих-строителей.

Финансирование строительства при хозяйственном способе ведения работ осуществляется по элементам затрат или в меру выполнения объема работ. Финансирование по элементам затрат осуществляется по объектам, требующим небольшого объема капитальных вложений.

В этом случае в банке открывают счет финансирования, с которого оплачиваются расходы по элементам затрат (стоимость проектов, строительные материалы, оборудование, зарплата и др.). Организация может финансировать также затраты и с расчетного счета.

Финансирование строительства в меру выполненного объема работ осуществляется по стройкам, требующим значительного объема капитальных вложений. При этом способе организация создает у себя отдел капитального строительства или дирекцию строящегося предприятия. В этом случае организация выступает в роли заказчика, а дирекция строящегося предприятия (или ОКС) — в роли подрядчика.

Дирекция строящегося предприятия открывает в банке расчетный счет. На этот счет организация перечисляет со своего счета средства (в виде аванса).

Размер этих средств определяется на каждый квартал с учетом потребностей и сметы.

С расчетного счета дирекции строящегося предприятия оплачивают счета в меру выполненного объема работ, а также за оборудование, строительные материалы, конструкции и др.

При оформлении финансирования коммерческий банк заключает с заказчиком договор. Предметом договора является финансирование затрат заказчика, возникающих в процессе строительства, реконструкции, технического перевооружения за счет нецентрализованных источников.

В договоре о финансировании капитальных вложений за счет собственных средств заказчика указывается следующее. Вначале указываются наименование объекта, его уполномоченный представитель, наименование заказчика и его уполномоченный представитель, а также документы, на основе которых они действуют. Затем в договоре излагается содержание его разделов.

1. Предмет договора. Указывается, что банк обязуется финансировать по поручению клиента за счет предоставленных им средств капитальные вложения на объекте. Затем указываются объект, его характеристика, местонахождение, проектная мощность, генеральный подрядчик, субподрядчик, проектная организация, сметная стоимость, сроки строительства, ввод в действие по годам.

2. Порядок мобилизации средств инвестора для финансирования капитальных вложений. В разделе указываются обязанности клиента своевременно перечислять на счет финансирования средства, необходимые для капитальных вложений, и указывается сумма средств, которая должна быть перечислена на счет по годам.

3. Порядок открытия счета финансирования. В разделе указывается, какие документы клиент должен представить банку для открытия финансирования счета.

4. Права и обязанности сторон в процессе осуществления операций по счету финансирования капитальных вложений.

В разделе предусматривается, что банк обязуется: осуществлять выполнение поручений клиента о перечислении денежных средств со счета финансирования на другие счета; предоставлять другие услуги (кредитование, факторинг и др.

); обеспечивать клиента бланками расчетных документов; гарантировать тайну операций по счету. Клиент обязуется:

- – совершать операции в безналичном порядке;

- – выполнять требования инструкций;

- – оплачивать стоимость услуг банка.

- Клиент имеет право самостоятельно распоряжаться денежными средствами, находящимися на его счете.

5. Контроль банка за ходом строительства объекта финансирования. По просьбе клиента и от его имени, за его счет банк может осуществлять контроль за использованием средств и деятельностью подрядных организаций.

6. Оплата услуг банка. Предусматривается вознаграждение банку за расчетное обслуживание клиента.

Финансирование геологоразведочных работ

Геологоразведочные работы ведутся с целью выявления перспективных запасов и поиска новых минерально-сырьевых баз для действующих и проектируемых предприятий, а также для создания резерва разведанных запасов полезных ископаемых в стране. Распределение геологоразведочных работ по видам полезных ископаемых в РФ характеризуется следующими данными (табл. 8.1).

Таблица 8.1. Распределение геологоразведочных работ по видам полезных ископаемых1, в %

| Годы | 1990 г. | 1995 г. | 1998 г. | 2002 г. |