Ипотечный сертификат участия (ИСУ) – это именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права.

Ипотечные сертификаты участия по своей экономической природе не являются долговыми бумагами, а предполагают участие инвестора в доходах, получаемых от ипотечных активов. Доходность по ИСУ расчетная, отсутствует транширование и фиксированный купон.

ИСУ, как и закладные, можно включать в ипотечное покрытие под выпуски облигаций. Этот инструмент дает более высокую, чем облигации, доходность.

Однако и риски при этом распределены на всех владельцев ИСУ, тогда как в случае облигаций они максимально сосредоточены на банке-оригинаторе.

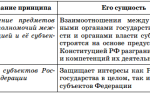

Основные риски ИСУ и способы управления риском

| Вид риска | Факторы риска | Способы управления риском |

| просрочка (дефолт) по закладным, входящим в ипотечное покрытие, вызванная снижением доходов заемщиков/ увеличением их расходов; некачественный пул закладных |

|

|

| изменение уровня процентных ставок |

|

|

|

невозможность реализовать бумагу в короткие сроки с ожидаемой доходностью |

|

|

неспособность или односторонний отказ от исполнения обязательств контрагентом |

|

Так как ИСУ не являются эмиссионной ценной бумагой, процедура их выпуска более проста, чем организация выпуска ипотечных облигаций:

- не требуется создавать специальную компанию (SPV);

- уменьшается количество инфраструктурных компаний, необходимых для реализации сделки;

- сокращается объем юридической работы по подготовке и заключению необходимых договоров;

- снижаются операционные издержки и время подготовки выпуска: с 9 – 12 месяцев для ипотечных облигаций до 2 – 3 месяцев для выпуска ИСУ.

Приобретая ИСУ, инвестор получает доходность со всего пула кредитов.

Функцию взаимодействия с инфраструктурными компаниями, обеспечивающими хранение закладных, поток платежей по закладным, находящимся в ипотечном покрытии, регистрацию изменений, подготовку отчетности и периодические выплаты инвесторам по ИСУ, берет на себя управляющая компания, зарегистрировавшая правила доверительного управления по выпуску.

- Главными факторами, влияющим на доходность выпущенных ИСУ, являются:

- · качественный пул закладных в ипотечном покрытии;

- · качественный сервис закладных, находящихся в ипотечном покрытии;

- · надежность элементов инфраструктуры.

Полное погашение ИСУ осуществляется после истечения срока действия договора доверительного управления ипотечным покрытием и исполнения обязанности по выплате владельцам ИСУ денежных средств за счет платежей, полученных по обязательствам, требования по которым составляют ипотечное покрытие. Досрочное погашение ИСУ возможно по условиям договора доверительного управления.

В соответствии с законом об ипотечных ценных бумагах (№152-ФЗ) срок действия договора доверительного управления ипотечным покрытием должен составлять не менее года и не более сорока лет.

На данном этапе ИСУ на отечественном финансовом рынке проходит период становления, поэтому объемы выпуска пока невелики. Первый выпуск ипотечных сертификатов участия (ИСУ) был реализован на рынке в 2012 году.

В 2013 году темпы выпуска ИСУ увеличились в 3,3 раза, что свидетельствует о постепенном апробировании ИСУ на рынке ценных бумаг. В 2014 году участники рынка стали активнее использовать возможности ИСУ, и уже на конец 2014 объем выпуска составил 70 820 млн руб. (Рис. 1).

АИЖК развивает инфраструктуру с целью привлечения средств частных инвесторов в этот инструмент, что будет способствовать росту объемов выпуска ИСУ уже в ближайшей перспективе.

Рис.2: Объем выпуска ИЦБ и ИСУ в 2010-2014 гг.

* по данным с сайта Cbonds по состоянию на 31.12.2014 года.

На сайте Банка России размещаются данные о зарегистрированных правилах доверительного управления, в рамках которых будут выпускаться ИСУ.

По состоянию на конец 2014 года было зарегистрировано 53 правила доверительного управления.

Из них на текущий момент находятся в обращении 23 выпуска ипотечных сертификатов участия с ипотечным покрытием, включающим не только жилую, но и коммерческую недвижимость.

Еще одной особенностью ИСУ, в соответствии с законом об ипотечных ценных бумагах, является возможность их приобретения физическими лицами, наряду с институциональными инвесторами.

В этот финансовый инструмент, как и в ПИФ или ЗПИФ, средства физлиц могут быть инвестированы управляющей компанией.

Следует также учитывать, что в отличие от институциональных инвесторов к частным при покупке ИСУ не предъявляются такие требования, как:

- · требование к минимально необходимому объему пула для упаковки в ИСУ;

- · требование к наличию листинга ИСУ (включение в высший котировальный список);

- · ограничения по объемам вложений.

- Рис. 3: ИСУ в продуктовой линейке управляющих компаний

Ипотечные сертификаты участия позволяют управляющим средствами частных лиц компаниям расширить свою линейку продуктов и наряду уже с существующими и хорошо известными ОПИФ/ИПИФ/ЗПИФ предложить своим клиентам новый финансовый инструмент, способный дать более высокую плановую доходность и стабильные периодические выплаты.

Существующие особенности ипотечных сертификатов участия и надежное ипотечное покрытие позволяют частным инвесторам реализовывать ИСУ на внебиржевом рынке.

Также с 1 января 2015 г. Налоговый кодекс РФ дополнен статьей «Инвестиционные налоговые вычеты».

Согласно этой статье, налогоплательщик вправе будет получить инвестиционный налоговый вычет либо в сумме денежных средств, внесенных им в налоговом периоде на индивидуальный инвестиционный счет (вычет на сумму не более 400 тыс. руб.

за период); либо в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете. При этом, для получения такого вычета с момента открытия индивидуального инвестиционного счета должно пройти не менее трех лет.

Таким образом, с 1 января 2015 г. заработал механизм индивидуальных инвестиционных счетов, доходы от которых будут освобождены от налогов при определенных условиях.

- В связи с вводом налоговых льгот по Индивидуальным инвестиционным счетам, вложение частных инвесторов в обеспеченный недвижимостью финансовый инструмент ИСУ, выглядит еще более выгодным.

- При всех плюсах для частных инвесторов ИСУ присущи и некоторые риски, влияющие объем периодических выплат по ценной бумаге. Все риски по ИСУ сконцентрированы на инвесторах, поэтому очень важно для управляющей компании вложить накопленные средства частных инвесторов в финансовый инструмент, защищённый от:

- · некачественного ипотечного покрытия;

- · некачественного сопровождения ипотечных кредитов, находящихся в ипотечном покрытии;

- · банкротства элементов инфраструктуры, вызванных привлечением в сделку ненадежных и неопытных участников рынка;

- · недополучения вложенных средств при реализации дефолтной закладной.

- Это возможные риски по ИСУ, из-за которых частные инвесторы могут недополучить прибыль от вложенных средств или вовсе потерять выплаты по приобретенным ИСУ.

- В свою очередь АИЖК, являясь институтом развития российского ипотечного рынка, уже сейчас разработало и готово предложить управляющим компаниям ряд услуг, способных минимизировать или полностью исключить риски, присущие данному финансовому инструменту.

- ГК АИЖК в сделке по выпуску ИСУ предоставляет следующие услуги:

- · организация сделки – моделирование сделки, в том числе с учетом интересов инвесторов; подбора надежных участников и инфраструктурных компаний. Контроль процесса реализации сделки с соблюдением законодательства, контрольных сроков выпуска ИСУ по заложенным ранее параметрам;

- · аудит пула закладных – проведение анализа пула закладных, передаваемых в ипотечное покрытие по ИСУ, в том числе на соответствие требованиям к ипотечному покрытию, выставляемым потенциальными инвесторами. Обеспечение надежного ипотечного покрытия со стабильным потоком платежей;

- · полный сервис закладных – обеспечение работы с пулом закладных, находящихся в ипотечном покрытии, включая сбор и перечисление платежей управляющему ипотечным покрытием для расчета с инвесторами. Предоставление качественного сервиса обеспечивает поддержание высокого качества ипотечного покрытия на протяжении всего срока жизни ИСУ и стабильные поступления по пулу закладных, а также снижает риск банкротства элементов инфраструктуры;

- · услуги фасилитатора – поиск и замена инфраструктурных компаний, привлечённых в сделку, при условии их несостоятельности.

АИЖК разработало модифицированную схему проведения сделки. В ней участвуют банк или банки — держатели пула закладных, управляющая компания (с лицензией на доверительное управление, она взаимодействует с инфраструктурными организациями – спецдепозитарием и регистратором), а также ГК АИЖК.

Рис. 4:Схема выпуска ИСУ с поддержкой АИЖК

Кроме того, в сделке присутствует Страховая компания АИЖК, предоставляющая услуги по страхованию финансовых рисков инвесторов по ипотечному пулу, то есть страхование кредитного риска, что повышает надежность денежного потока от ипотечного актива.

Страхование покроет потери в случае возникновения финансовых проблем у заемщика. Новые возможности в этой сфере появились в июне 2014 года, когда Президент РФ подписал закон, предусматривающий изменения в статьи 31, 61 Федерального закона «Об ипотеке» в части страхования.

Если продажа заложенного жилья с торгов не покроет убытков кредитора, то страховая компания их компенсирует.

С использованием услуг ГК АИЖК ипотечные сертификаты участия становятся очень выгодным вариантом вложения средств. Преимущества для оригинаторов (банков), при участии АИЖК в сделке, заключаются в том, что можно оперативно продать пул активов, получить фондирование и высвободить резервы.

Благодаря такой комплексной поддержке ИСУ становится доходным и надежным инструментом для среднесрочных инвестиций и позволяет управляющим компаниям предложить своим клиентам, как институциональным, так и частным инвесторам, новый надежный, высоколиквидный финансовый инструмент.

Материал подготовлен Ираидой Штыровой, директором департамента развития услуг и инфраструктуры мастер – сервиса ОАО «АИЖК»

Ипотечный сертификат участия (ИСУ): условия и права держателя

В отличие от облигаций с ипотечным покрытием, которые долгое время активно использовались на ипотечном рынке, сертификат участия получил свое признание немногим позже.

Сейчас его продвижение набирает обороты, и это обусловлено множеством преимуществ, в частности, высшим уровнем прибыльности. Сертификат имеет свои особенности, позволяющие с оптимизмом смотреть на новые этапы развития в сфере ипотеки.

Что такое ипотечный сертификат участия (ИСУ) вы узнаете сегодня.

Что такое ИСУ

Опираясь на законодательство, регулирующее рынок ипотечных ценных бумаг, можно охарактеризовать ипотечный сертификат участия (ИСУ) как новый вид, предназначение коего состоит в подтверждении доли его хозяина в праве коллективной собственности по ипотечному покрытию. Он полноценно удостоверяет законность средств, полученных во исполнение обязательств, требования по которым, собственно, и формируют базу покрытия.

Говоря о таких новых инвестиционных инструментах, как ипотечные сертификаты, ярко выделяется их явная прерогатива, обозначенная наличием действительного объекта недвижимости, выступающего гарантом возможности реального получения ожидаемой прибыли. ИСУ позволяет более широко использовать право требования выплаты насчитываемых процентов по кредитным договоренностям, а также возврата вложенного в бумаги денежного капитала.

Договор, так называемого, доверительного управления может иметь граничный срок до сорока лет, при этом, минимальный период составляет один год. Это свидетельствует о том, что ИСУ не только является надежным инструментом для среднесрочных инвестиций, но и вложений на более длительный период.

Кто выпускает ИСУ

Право организации выпуска строго регламентируется действующим законодательством, согласно которому, такими полномочиями наделены исключительно организации коммерческие.

Они должны обладать необходимыми лицензиями, дающими право осуществлять руководство частными инвестиционными фондами, к которым относятся также паевые, негосударственные пенсионные, организациями кредитной сферы деятельности.

Выдача ИСУ – это, своего рода, фундамент, где формируется коллективная долевая собственность на ипотечное покрытие. Участниками процесса становятся все владельцы и регулятор доверительного управления.

Условия доверительного управления (ДУ)

Основополагающей для открытия процедуры организации ДУ выступает правоустанавливающий документ – специальный договор. Пункты, оговариваемые его содержанием, определяются лицом, которое отвечает за выдачу ИСУ, т.е. управляющим.

Законом предусмотрены нормы ответственности управленческого лица перед собственниками сертификатов участия, конкретно, компенсация реально причиненного ущерба, который был нанесен нарушением правил. Сюда же причисляется неграмотное распределение сумм финансовых средств, начисленных к выдаче.

Среди рабочих моментов, указываемых договором ДУ, есть ряд обязательных пунктов, необходимость которых определена законодательно, а именно:

- идентификация с конкретным ипотечным покрытием;

- официальные данные управителя, а также, оформленные в полном объеме, наименования регистратора и депозитария – лиц, несущих полную ответственность за точное ведение реестра, включая размеры их вознаграждений;

- основные полномочия управляющего, его спектр должностных обязанностей, безоговорочные права владельцев;

- точное количество ценных сертификационных бумаг, регламент их выпуска, выдачи;

- граничный срок действия данного договора ДУ;

- порядок выдачи средств, начисляемых по каждому единичному сертификату;

- процедура организации собраний владельцев, регламент их проведения.

Документ также содержит положения, оговаривающие сроки, последовательность, размеры выплат финансовых средств по окончанию погашения. Определенными пунктами условий предусматриваются максимальные суммы расходов, вытекающих из управленческой деятельности.

Необходимые пункты договора формируются соответственно законодательству. Документ утверждается на созыве собственников ИСУ. До того, как условия будут официально одобрены, подписаны, набирая законной силы, управляющий обладает полным правом вносить на свое усмотрение необходимые поправки.

Законодательно оговорены виды солидарной ответственности управленческого органа с депозитарием.

Такие ситуации могут иметь место, если очевиден факт неисполнения последним возложенных на него функций, а назначался он по письменному завизированному указанию управляющего.

Параллельно существует совместная ответственность управляющего и недобросовестного регистратора, который вел реестр ненадлежащим образом.

Встречаются экстренные ситуации, когда управляющий досрочно организовывает сборы владельцев. Одной из причин выступает аннулирование специальной лицензии, выданной действующему депозитарию.

Поскольку он лишается возможности в дальнейшем выполнять отведенные ему функциональные обязанности, управляющий вносит на рассмотрение другую кандидатуру. Для принятия совместного решения о назначении новой кандидатуры, оглашается информация о внеочередном собрании.

Собственники ИСУ внимательно рассматривают кандидатуру вновь предложенного депозитария, выносят вердикт по его утверждению или отклонению.

Особенности ипотечных сертификатов участия

Рассматривая свойства сертификатов участия в общей плоскости, нужно сделать акцент на некоторых особенностях, которые определяют их явные отличия на рынке ипотечного продукта от других ценных бумаг. К главным особенностям относятся такие положения:

- ИСУ не принадлежит разряду эмиссионных бумаг, поэтому процедура его выпуска довольно проста, включает минимальные операционные издержки;

- правовые аспекты, оговоренные ним, не несут документарной формы;

- количество выпущенных и выданных ИСУ, которые подтверждают равную долю в стоимости на покрытие, фиксируются положениями ДУ;

- гарантировано свободное обращение сертификата, так как он не имеет обозначенной собственной стоимости;

- существует возможность приобрести желаемый ИСУ физическими лицами, а не только институциональными, причем объемы вложений не подлежат каким-либо ограничениям.

Запрещается выпуск каких-либо производных бумаг. ИСУ нельзя назвать долговыми документами, так как они лишь предполагают доход инвесторов от ипотечных активов.

Какие права дает владельцу и преимущества

Приобретая ИСУ, его собственник наделяется целым рядом обозначенных прав, получает весомую долю преимуществ. Каждый выпущенный экземпляр этой ценной бумаги устанавливает равноправный спектр прав участников, так же, собственно, как и равную долю среди коллективной собственности.

Каждый, отдельно взятый, владелец наделен правом полноценного участия в сборах, которые проводятся среди владельцев таких сертификатов с целью обсуждения насущных вопросов, принятия необходимых решений.

Вполне правомерным может стать требование собственника о надлежащем выполнении своих функций управляющим.

Неоспоримым остается право требовать установленные выплаты по сертификатам, требования по которым составляют ипотечное покрытие.

Что же касается преимуществ – они довольно предпочтительны для держателей ИСУ главным образом тем, что исключают необходимость заключения сопутствующих дополнительных правовых соглашений. Они могут быть достаточно многочисленными, что повлечет определенные материальные, временные потери.

В данном случае отсутствует нужда в разработке эмиссионного проспекта, дальнейшего его продвижения, что способствует солидной экономии расходов. Преимуществом можно назвать оформление лишь одного комплексного договора, основывающегося на доверительном отношении.

К нему могут присоединиться другие инвесторы.

Хотя законодательная основа, регламентирующая такие понятия, как ипотечное покрытие и сертификат участия была принята еще 2003-м годом, она дополнялась, усовершенствовалась еще долгое время.

Нормативная база с годами расширялась, находя новые возможности реализации.

Первый ипотечный сертификат был выпущен лишь девять лет спустя, но сейчас он уже зарекомендовал себя, как выгодный вариант вложения средств, став высоколиквидным финансовым инструментом.

Также вам будет интересно узнать про секьюритизацию ипотечного кредита.

Ждем ваши вопросы в х. Будем признательны за оценку поста.

На сайте работает круглосуточная юридическая поддержка. За бесплатной консультацией обращаетесь через специальную форму на сайте.

Ипотечный сертификат участия:права владельца,кредитный портфель

› Ипотека › Вопросы по ипотеке › Ипотечный сертификат участия какие условия и права держателя

20.10.2019 1 735 просмотров

Ипотечный сертификат участия — это ипотечная ценная бумага, популярность которой только начинает нарастать.

Такой относительно новый способ вложения денежных инвестиций в ипотечные ценные бумаги (ИЦБ) имеет определенные достоинства по сравнению с иными способами инвестирования, в частности получения большей гарантированной прибыли. Подробнее о том, кто выпускает ИСУ и особенности его обращения — выясним в данной статье.

Что такое ипотечный сертификат участия (ИСУ)

Согласно определениям, указанным в российских законодательных актах, ипотечный сертификат участия — это именные ИЦБ, не имеющие номинальной стоимости, подтверждающие долю своего держателя от ипотечного покрытия, то есть суммы, равной ипотечному кредиту со всеми процентами. Преимуществом ИСУ является то, что гарантом дохода является реальный объект недвижимости в качестве залога по кредиту. Помимо возврата инвестированных в строительство средств, держатель ИСУ получает прибыль в виде процентов, которые возвращают заемщики по кредиту.

Кроме того, специалисты отмечают, что договор доверительного управления (ДУ), который заключается при определении доли инвестора, может быть заключен на срок до 40 лет, что позволяет ИСУ считаться долгосрочной инвестицией. При этом, договор ДУ может быть заключен и на минимально короткий срок — на календарный год. Таким образом, срок инвестиций в ИСУ может быть абсолютно разным.

Кто выпускает ипотечные сертификаты участия

При покупке ИСУ инвесторами формирования коллективная (общая) долевая собственность на ипотечное покрытие. В результате образования своеобразного фундамента участвуют все владельцы сертификатов и участники, исполняющие процедуры доверительного управления.

Особенности доверительного управления

Для организации доверительного управления основным специфическим документом является договор ДУ. Доверительный управляющий готовит основные пункты и положения данного документа. Именно Доверительный управляющий является ответственным за выдачу ИСУ.

На управляющего ложится ответственность перед держателями сертификатов, предусмотренная законодательством.

Простыми словами, управляющий на определенных условиях должен возместить инвесторам ущерб, причиненный в результате несоблюдения правил договора, или неверного расчета денежных средств по выплатам.

Федеральным законодательством определены обязательные пункты в составе договора ДУ.

Так, в документе должна быть указана сумма ипотечного покрытия, официальные сведения об управителе, полное официальное наименование лиц, выступающих в качестве регистратора и депозитария, которые обязуются заниматься реестрами, перечислены основные обязанности управляющего лица, права хозяев ИСУ, точное количество выпущенных ИСУ, а также условия, регламентирующие их выпуск.

Договором должны быть оговорены условия и порядок проведения собраний владельцев ИСУ, и выдачи средств по каждому сертификату участия. Кроме того, срок действия данного документа так же должен быть указан. Сроки, порядок и размер получения выплат после завершения погашения ипотечного кредита, а также размер расходов на управленческие услуги тоже являются важной частью договора.

Составленный в соответствии с законодательными нормами документ должен быть утвержден на созыве держателей сертификатов. После завершения процедуры обсуждения и подписания договора его условия не могут изменяться.

Ответственность за неисполнение или неэффективное исполнение условий договора может быть совместной для депозитария и управленческого лица, если первый не исполняет возложенные на него функции.

Кроме того, солидарная ответственность возлагается на управляющего и регистратора, если ведение реестра так же производилось с нарушениями.

Управляющее лицо вправе организовать досрочный сбор держателей ИСУ в исключительных случаях.

Такой ситуацией может стать аннулирование лицензии депозитария, так как исполнять условия договора ДУ он будет не вправе. Управляющий должен предоставить новую кандидатуру на утверждение собрания владельцев.

Особенности ипотечных сертификатов участия

Среди прочих ценных бумаг, находящихся в обороте, ИСУ выгодно выделяются целым рядом отличий и особенностей. Основные отличия можно разделить на пункты.

- Ипотечные сертификаты нельзя отнести к долговым документам, в связи с тем, что ими уточняется доля поступлений от ипотечных активов для держателя.

- ИСУ не относится к видам эмиссионных бумаг, что в значительной степени упрощает процедуру его выпуска, которая, по сути, включает в себя только операционные издержки.

- Правовые аспекты, которые обусловлены ипотечным сертификатом участия не имеют документарную форму.

- Все выпущенные и выданные ИСУ, закрепляющие доли своих владельцев в стоимости на ипотечное покрытие, закреплены в положениях договора ДУ.

- ИСУ может находиться в свободном обращении, и это обусловлено отсутствием его номинальной стоимости.

- Ипотечный сертификат свободно может приобрести как государственный фонд, так и физическое лицо.

- Объем инвестиций по ИСУ практически не ограничивается.

Выпускать любые производные ценные бумаги по ИСУ запрещено законодательством.

Права и преимущества владельцев ИСУ

Владелец ипотечного сертификата участия вместе с этой ценной бумагой наделяется рядом закрепленных прав и получает существенные преимущества. Ведь каждым экземпляром сертификата подтверждается равные права и равные доли участников коллективной собственности. Каждый из держателей ИСУ имеет право на полноценное участие в сборах владельцев сертификатов, обсуждения и принятия решений.

На сегодняшний день ИСУ стал для многих инвесторов прибыльным способом инвестирования денежных средств с гарантированным доходом, и связано это главным образом с ростом и усовершенствованием законодательной базы.

Ипотечный сертификат участия какие условия и права держателя Ссылка на основную публикацию

Понятие жилищного сертификата для разных категорий граждан

Определенные категории граждан могут получить жилищный сертификат для улучшения своих жилищных условий. Его наличие предоставляет право получить субсидию от государства, чтобы приобрести объект недвижимости для проживания. При этом данный сертификат не относится к числу ценных бумаг. Но для его получения существуют определенные условия и основания, с которыми очень важно ознакомится.

Жилищным сертификатом является облигация, имеющая номинальную стоимость, которая дает возможность собственнику купить жилую площадь в выбранном доме. Они имеют определенные преимущества по сравнению с ипотекой. Среди них выделяют:

Стоит также различать сами сертификаты и облигациями. Последние имеют привязку к определенной организации, занимающейся строительством, а сертификаты – к объектам недвижимости.

Эмитентом по выпуску ЖС является юридическое лицо, которое имеет регистрацию на территории России. Оно при этом имеет земельный участок в собственности, пригодный для проведения строительных работ на нем.

Сюда не относятся банковские и кредитные учреждения, фондовые и другие различные виды бирж.

Все происходит на добровольной основе по приобретению сертификатов на жилье. Никто заставить человека не вправе. Тут полностью свободна его воля. Но если он согласен на это, то тут он должен дать согласие о том, что его исключат из очереди по улучшению жилищных условий, если он приобретет в собственность квартиру по сертификату. Это является одним из условий работы данного вида документа.

Если речь идет о лицах, относящихся к участникам данной подпрограммы и при этом не имеющих жилых помещений, то у них не должно быть места постоянного жительства, то есть жить могут в комнатах общежитий, служебном жилье. То же самое касается поднайма, в особенности коммерческого найма. Другое жилое помещение в любом из этих случаев должно отсутствовать.

Жилищный сертификат является именным документом. По этой причине его нельзя передавать другим лицам. Они уже не смогут им воспользоваться на любых основаниях для этого.

Стоит выделить те категории граждан, которые могут стать участниками данной программы. Для этого предусмотрено соответствующее правительственное постановление.

В зависимости от категорий, выделяют и определенные виды сертификатов:

Ветераны Великой отечественной войны также входят в число лиц, имеющих право получить сертификат на жилье. При этом улучшено их положение, так как вместо ранее положенных 22 квадратов квартиры, они могут получить 36 метров.

Программы могут касаться молодых семей, граждан, которые вынуждены переселиться из закрытых районов, а также инвалидов. При этом для каждой из них есть определенные свои условия и основания для получения документа на руки.

Некоторые граждане не могут приобрести жилищные сертификаты, если они имеют в собственности дом или квартиру, жилья в брони, которое должно соответствовать условиям благоустройства и нормам, если произошло ухудшение жилищных условий по причине обмена на другое, дарения имеющегося, полученного от государства, а также продажи.

На нашем портале вы можете получить бесплатную юридическую консультацию по телефону и онлайн, чтобы конкретнее узнать ваши права:

К этому числу лиц также относят тогда, когда произошло их увольнение из рядом военнослужащих из подразделений, а также воинских формирований стран СНГ.

Сюда же входят случаи, когда члены семей уволенных военнослужащих занимаются индивидуальным строительством на средства, полученные из федерального бюджета.

Многие задумаются о том, кто же относится к членам семьи? Это супруги, дети, родители, которые вместе с ним проживают на одной площади. Все остальные лица могут стать членами семьи лишь на основании соответствующего решения суда.

Нельзя входить в жилищно-строительные кооперативы, а также строить квартиры или другие жилые помещения за счет средств, выделяемых из местного бюджета. То есть, основное тут – не получать средства от государства на строительства. Во всех остальных случаях, почти во всех, можно воспользоваться программой и стать ее полноправным участником.

Окончательное решение остается за созданной комиссией по жилью. Именно она и будет устанавливать количество и качество лиц, имеющих право на поддержку.

Этапы получения сертификата на жилье

Лица, относящиеся к определенной категории граждан, имеющих право на получение сертификатов на улучшение жилищных условий, должны руководствоваться установленными правилами именно для них.

Для этого существуют ведомственные нормативные акты. Но стоит помнить, что не руководитель распоряжается имеющимися сертификатами, а созданная специальная комиссия по жилищным вопросам.

Но тут важно пройти последовательно несколько очень важных этапов в сложной процедуре.

- Написание заявление. Оно исходит от того лица, которое относится к числу претендентов на получение сертификата.

- К правильно оформленному заявлению прилагаются личные паспорта самого обратившегося за получением сертификата, а также и всех членов его семьи. При этом очень важно, чтобы на руках была справка о том, что было сдано жилплощадь переданной от ведомства. Это может быть комната в общежитии, выделенная квартира и прочее.

- По месту регистрации берется выписка из домовой книги.

- При регистрации по месту жительства, необходимо получить копию лицевого счета, используемого при совершении платежей за квартиру.

- Из документов также предоставляются все те, которые указывают на возникшие родственные отношения с имеющимися и совместно проживающими членами семьи.

Скачать образец заявления на получения жилищного сертификата можно тут.

Только после этого можно ожидать рассмотрения вашего обращения представителями жилищной комиссии.

Перечень документов для получения жилищного сертификата

Важно выделить полный список всех документов, которые надо собрать при желании получить жилищный сертификат. Как говорилось ранее, сначала пишется заявление с требованием получить требуемый сертификат.

Берется справка, указывающая на то, что гражданину необходимо улучшить свое имущественное положение. Что касается военнослужащих, то тут берется справка о том, что ранее предоставленное жилое помещение от работы, было сдано.

Это относится к последнему месту жительства, если такое вообще выдавалось. Именно без этого документа нельзя будет получить и именной документ.

По возможности предоставляются и иные важные документы, которые будут необходимы при рассмотрении данного вопроса. В некоторых случаях обязательным условием не является, но поможет значительно ускорить процесс. Во всех остальных случаях уполномоченные органы истребуют документы на основании письменных запросов в соответствующие государственные структуры.

Реализация сертификата

Жилищный сертификат для оплаты покупки квартиры в собственность применяется по следующей схеме:

- Открывается банковский счет. Как только выписан сертификат, его владельцу дается ровно два месяца, чтобы открыть счет. Тут даже не важно, в каком регионе происходит открытие. Он может отличаться от того, который прописан в сертификате. По итогам оформляется на лицо банковская карточка, на которой учиняется подпись владельца. Все осуществляемые операции оплачиваются из средств распорядителя счета.

- Подбор жилья. Кроме нового жилья, квартиры, можно приобрести ее и на вторичном рынке. То же самое касается и индивидуального дома. В качестве продавца здесь может выступать физическое или юридическое лицо. Самое главное, чтобы тут было полное соответствие установленным нормам, техническим требованиям, уровню благоустроенности. Важно предусмотреть общую площадь, которая никак не может быть меньше норм, установленных по программе, в том числе и для отдельных категорий граждан. Если стоимость жилья будет выше, чем указанная в сертификате, то дополнительная сумма должна быть оплачена самим собственником документа. Очень важно учитывать моменты, касающиеся новостроек, когда сдача дома может осуществляться в течение нескольких лет. Тут надо выбирать то жилье по программе, которая сразу же переходит в собственность. С продавцом квартиры или дома заключается договор, который и служит основанием для выделения средств по имеющемуся сертификату.

Важные моменты при покупке касаются того, что продавец должен являться собственником реализуемого жилья, чистота на квартиру должна быть и с юридической стороны. Нет надобности обязательного обращения к нотариусу, чтобы он удостоверил факт сделки.

Обналичивание сертификата на жилье

В нормативно-правовых актах нет такого понятия и процедуры, как обналичивание имеющихся сертификатов. Но этим начинают заниматься агентства недвижимости. Сразу стоит отметить, что при этом можно столкнуться с большим количеством риска, так как сам процесс трудоемкий, в том числе и с юридической точки зрения. Данная схема предусматривает двойную сделку.

Чтобы все это осуществить необходимо прийти в соответствующее агентства недвижимости. От агентства имеется клиент, который желает приобрести квартиру, полученную вами по сертификату. Собственником становится клиент агентства, а вам передаются от него средства.

Но не редки случаи, когда в роли покупателей выступают мошенники, которые просто на просто обманывают тех, кто желает получить быстрые деньги по сертификату. Если такое и произойдет, то уже не будет никакого смысла обращаться в государственные органы за защитой, так как в таком случае с вашей стороны проявляются действия мошеннического характера.

Лучше всего приобрести жилье, а если оно вам не надо, то не стоит вообще просить субсидий от государства.

Сертификаты для военнослужащих

В отдельную категорию выделяют военнослужащих, которые имеют право на получение жилищного сертификата. Для этого первоначально им надо прослужить как минимум три года. Обращение за именным документом осуществляется лишь за 1 год до того, как он будет увольняться. При этом очень важно, чтобы увольнение было связано с достижением предельного возраста, а также в случае достижения стажа равного 10 годам. Пересчет в каждом случае идет именно по календарному типу.

Все что требуется от военнослужащего – написать рапорт по образцу. Именно на основании его граждане входят в список тех, кому необходимо получить сертификат на жилье.

За формирование очереди ответствен не только командир воинской части, но и специально созданная жилищная комиссия. Так что лучше всего рапорт писать, как можно раньше, как только появились основания для этого.

Это позволит очереди пройти максимально быстро.

В самом рапорте указывается место, где он планирует в последующем проживать. Для этого выбирается любой субъект Российской Федерации. При увольнении право получить сертификат дается на тот субъект, где военнослужащий стоит на учете нуждающихся. Здесь выделяются и документы, которые прилагаются к рапорту, отличные от стандартного набора:

- Сведения о составе семьи, которые предоставляются из воинской части.

- Справка по выслуге лет, о сроке увольнения.

- Справка с места прохождения обучения.

- Адресная справка.

- Выписка по результатам заседания комиссии по жилью.

В настоящее время для военнослужащих предусмотрено предоставление жилья лишь на основании военной ипотеки.

Сложности в получении

Номинально нет никаких ограничений по поводу выбора жилья для его последующего приобретения по сертификату. Но фактически можно столкнуться с определенными трудностями. Приобретать жилье на первоначальных этапах строительства дома очень выгодно и гораздо дешевле.

Правда в такой ситуации нельзя использовать государственный жилищный сертификат, так как не произойдет перечисления средств из банка, пока не будет документа, указывающего на право собственности на недвижимое имущество. К тому же срок действия данного сертификата составляет всего лишь 9 месяцев.

И именно в это время следует уложиться для покупки жилья.

Все это приводит к тому, что именные документы в большей степени используются лишь как первоначальные средства по полученной ипотеке. Да и не все банки готовы их принять в качестве платежного средства.

- Бесплатная юридическая консультация по телефону разрешит любой ваш спорный вопрос.

- Сохранить

- Сохранить

Как приобрести квартиру с использованием жилищного сертификата

- Как приобрести квартиру с использованием жилищного сертификата

Некоторые категории граждан, например, молодые ученые, врачи, военные, многодетные семьи, и те, кто лишился жилья из-за стихийных бедствий, могут получить сертификат на покупку или строительство недвижимости.

Это возможно благодаря федеральным и региональным программам, на которые выделяют средства из федерального бюджета. По таким программам выдают государственный жилищный сертификат, сокращенно ГЖС.

Кроме государственных жилищных сертификатов есть региональные программы, которые дают льготы на покупку жилья. Право на льготу подтверждается свидетельством. Такие программы действуют только в рамках определенной территории, например области.

Какую недвижимость можно приобрести по сертификату?

Сертификат дает право 1 раз получить деньги из федерального бюджета на покупку готового или строящегося жилья. Какое именно жилье можно приобрести, будет указано в сертификате.

Сертификат всегда именной, его нельзя передать кому-то. Приобрести объект можно только в регионе, который указан на сертификате. В нём также указывается:

- Название программы, серия и номер сертификата, дата выдачи, размер выплаты

- Данные владельца, а также информация о членах семьи

- Название организации, которая выдала сертификат, их печать и подпись

Недвижимость должна быть оформлена на всех членов семьи, указанных в сертификате.

Как использовать жилищный сертификат?

- Если клиенту не требуются кредитные средства на покупку объекта, то банк выступает, как агент, и помогает клиенту: открывает индивидуальный блокированный целевой счет (ИБЦ-счет) и отправляет запрос на перечисление суммы сертификата.

- Можно купить недвижимость и дороже, чем сумма сертификата, например, с использованием собственных или кредитных средств, а также материнского капитала.

- Например, у клиента сертификат на 1 000 000 рублей, на руках есть 2 000 000, а объект хочет купить за 5 000 000 рублей.

- В таком случае, можно оформить ипотечный кредит, а сертификат использовать как первоначальный взнос.

Как открыть счет на сумму сертификата?

После получения сертификата у клиента есть 3 месяца, чтобы отдать его в банк. При этом не в любое отделение, а только то, которое работает с такими сделками — посмотреть список отделений.

Сотрудник банка проверяет соответствие данных в сертификате и в документе, удостоверяющем личность. Если есть замечания, то документы возвращаются. Клиенту придется заменить сертификат в уполномоченном органе. А если все в порядке, сотрудник открывает клиенту ИБЦ-счет на срок действия сертификата.

После открытия счета сертификат клиенту не возвращается. Его направят в хранилище ценностей.

Евгения Соколова, эксперт ДомКлик

Как происходит перечисление суммы продавцу недвижимости?

Зависит от программы, в сертификате указано, как будут перечислены средства.

Есть 2 варианта. Первый, когда деньги зачисляются на счет клента и после предоставления документов, подтверждающих покупку, сразу переводятся продавцу.

Второй вариант. Когда клиент должен купить объект до получения субсидии. Тогда сначала подписывается договор купли-продажи.

В договоре надо указать реквизиты сертификата: серию, номер, дату выдачи, орган, выдавший сертификат, а также реквизиты счета, с которого будет идти оплата.

Сделка регистрируется в Росреестре, а после клиент предоставляет подтверждающие документы в банк. Банк в течение 3 рабочих дней проверяет документы клиента.

Далее сотрудник банка направляет заявку на перечисление выплаты на ИБЦ-счет, а затем только деньги перечисляются продавцу.

Рекомендуем

Как приобрести квартиру с использованием материнского капитала

Как рефинансировать ипотеку

Ипотека с господдержкой от 6%: как получить

Была ли эта статья полезна?