Анализ бюджета Пенсионного Фонда РФ

Все свои социально

значимые функции ПФР выполняет за счет использования денежных средств,

имеющихся в бюджете организации. В связи с этим процедуры его формирования и расходования

являются наиболее важной частью работы фонда.

- Бюджет пенсионного

фонда России проходит согласование в высших законодательных органах власти

государства. Используется следующий порядок: - — предварительный

проект бюджета направляется в Госдуму Федерального Собрания РФ; - — Государственная Дума

рассматривает его и в случае принятия издает отдельный закон «О бюджете ПФР на

…» (он состоит из основных статей и приложений); - — Закон подлежит

рассмотрению Совета Федерации (Верхняя палата Парламента России), который

должен его одобрить, для того чтобы документ вступил в силу. - Тексты всех

утвержденных таким образом законов размещаются в открытом доступе, как на сайте

самого Пенсионного фонда, так и на сайте Государственной Думы, и впоследствии

любой желающий может ознакомиться с их содержанием. - Источниками формирования средств пенсионного фонда РФ являются:

- — страховые взносы

работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются

за счет страховых взносов следующих страхователей: из числа лиц, производящих

выплаты физическим лицам (в том числе — организаций; индивидуальных

предпринимателей; физических лиц, не признаваемых индивидуальными

предпринимателями); индивидуальные предприниматели, адвокаты; физические лица,

добровольно вступающие в правоотношения по обязательному пенсионному

страхованию (они приравниваются к страхователям); - — средства из

федерального бюджета РФ; - — добровольные взносы;

- — другие поступления.

Доходы Пенсионного фонда РФ

Анализ состава и динамики доходов бюджета Пенсионного фонда РФ представлен в таблице 1.

Таблица 1 – Состав и динамика доходов бюджета Пенсионного фонда РФ, млрд.руб.

Общая величина доходов бюджета Пенсионного фонда РФ в 2016 году относительно 2015 года увеличилась на 498,61 млрд.руб., или на 7%, а в 2017 году относительно 2016 года еще на 634,86 млрд.руб., или на 8,33%.

Увеличение доходной части бюджета в 2016-2017 году преимущественно было вызвано ростом поступлений страховых взносов на обязательное пенсионное страхование, величина которых в денежном выражении в 2017 году возросла на 267,12 млрд.руб.

, а в 2017 году еще на 350,4 млрд.руб.

На рисунке 1 представлена структура доходов бюджета Пенсионного фонда РФ в 2015-2017 гг.

Структура доходов ПФ РФ за 2015-2017 гг.

Как можно заметить, структура доходов бюджета Пенсионного фонда РФ в 2015-2017 гг. существенных изменений не претерпела.

Основную часть доходов ПФ РФ, более 54% на протяжении всего анализируемого периода составляли поступления страховых взносов на обязательное пенсионное страхование.

На долю поступлений из федерального бюджета приходится в среднем от 26 до 27% в общей структуре доходов внебюджетного фонда.

Расходы Пенсионного фонда РФ

- Основными статьями

расходов Пенсионного фонда являются: - — выплата страховых

пенсий; - — социальные выплаты;

— выполнение иных

функций ПФР и операции, связанные с перемещением пенсионных накоплений (со

счетов фонда на балансы НПФ, управляющих компаний и т.п.);

— выплата

государственных пенсий;

— расходование средств по Программе «Материнский капитал».

Пенсионный Фонд РФ: задачи, функции, структура

Состав и динамика расходов бюджета Пенсионного фонда РФ представлены в таблице 2.

Таблица 2 – Состав и динамика расходов бюджета Пенсионного фонда РФ, млрд.руб.

В 2016 и 2017 году наблюдается снижение расходов на социальные выплаты. В тоже время, наблюдается положительная динамика расходов, связанных с выплатой пенсий.

Общая величина расходов бюджета Пенсионного фонда РФ в 2016 году относительно 2015 года возросла на 36,65 млрд.руб., а в 2017 году относительно 2016 года снизилась на 53,5 млрд.руб.

На рисунке 2 представлена структура расходов бюджета Пенсионного фонда РФ в 2015-2017 гг.

Структура расходов ПФ РФ в 2015-2017 гг.

На протяжении всего анализируемого периода наблюдается увеличение доли расходов бюджета Пенсионного фонда РФ на выплату пенсий с 81,12% в 2015 году до 89,96% в 2017 году. При этом существенно снижаются расходы на социальные выплаты с 14,6% в 2015 году до 6,13% в 2017 году.

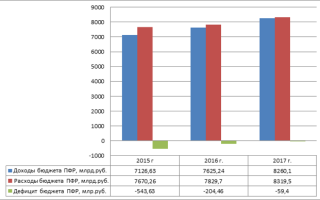

Соотношение доходов и расходов Пенсионного Фонда РФ

На рисунке 3 представлена динамика соотношения доходов и расходов бюджета Пенсионного фонда РФ в 2015-2017 гг.

Бюджет Пенсионного фонда РФ

На протяжении всего

анализируемого периода, как можно заметить, бюджет Пенсионного фонда РФ являлся

дефицитным, что вызвано превышением величины его расходной части над доходами.

При этом, стоит отметить, что дефицит бюджета Пенсионного фонда РФ на

протяжении 2015-2017 гг. снижается.

Таким образом, анализ доходов и расходов бюджета Пенсионного фонда РФ показал, что основная часть доходов бюджета фонда состоит из поступлений страховых взносов на обязательное пенсионное страхование. Основная часть расходов бюджета фонда направлена на выплату пенсий. Бюджет на протяжении всего анализируемого периода является дефицитным.

Пенсионная система в разных странах

Что такое бюджет Пенсионного Фонда

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.

2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

Составлен бюджет Пенсионного фонда России на 2021 год

Госдума рассматривает проект бюджета Пенсионного фонда России на 2021 год. Замечания и комментарии к документу № 1027744-7 должны быть представлены до 15 октября. В проект заложен дефицит и другие цифры на следующие 3 года.

Планирование будущих доходов и затрат – стандартная процедура для государственных инстанций. Формирование бюджетов на 2021-2023 гг. начинались уже в 2019-м. За период проработки программы цифры неоднократно меняются. В случае с ПФР серьезному перерасчету подвергся размер дефицита на 2021 год.

Что заложено в новый бюджет

По последним данным, расходы ПФР в 2021-м составят почти 494,85 млрд руб. Ранее в бюджет был заложен дефицит в размере 27,3 млрд руб.

Соответственно, запланированные в последней версии документа доходы ПФР составят 9,101 трлн руб. Большая часть суммы, 9,032 трлн руб. не связана с программой накопительной пенсии.

Запланированный доход ПФР уменьшился на 4% по сравнению с прошлой версией бюджета.

Затраты фонда составят почти 9,6 трлн руб. – на 1 % больше ранее утвержденных показателей. Значительную часть доходов составят межбюджетные трансферты. В проекте на 2021 год заложено перечисление фонду почти 3,345 трлн руб. из федеральных резервов. Еще 3,667 млрд руб. должны поступить из региональных бюджетов.

Расходы ПФР в 2022-2023 гг. ожидаются на уровне 10,110 и 10,513 трлн руб. Дефицит, не связанный с программой накопительной пенсии, составит 94,827 млрд руб. В 2023-м ПФР планирует выйти в плюс – доходы превысят затраты на 52,502 млрд руб.

На ближайшие 3 года в документе заложен профицит части бюджета, касающейся накопительной пенсии:

- 2021-й – 40,36 млрд руб.;

- 2022-й – 53,26 млрд руб.;

- 2023-й – 52,5 млрд руб.

Последняя версия законопроекта указывает на сокращение государственной поддержки. В июле, когда началась разработка бюджета, на 2021-й предполагался трансферт в размере 4,12 трлн руб. – более 42% запланированных доходов. Но чиновники решили держать следующие 3 года планку на уровне 38%.

Какой рост пенсий запланировал ПФР

Документ включает прогноз динамики количества клиентов фонда. Согласно ему, число пенсионеров будет уменьшаться:

- 2020-й – 43,55 млн человек;

- 2021-й – 43,25 млн чел.;

- 2022-й – 42,99 млн чел.

Цифры для 2023-го пока не приводятся. Но последний год действия документа включен в раздел, описывающий рост пенсий. В 2021-м фиксированную часть социальной страховой выплаты проиндексируют на 6,3% — до 6044,48 руб. Социальные пенсии, с 1 апреля, увеличат на 2,6%. Более значительная индексация запланирована на 2022-й – 8,5%, но в 2023-м она составит всего 0,9%.

Стоимость пенсионного балла в 2021-м достигнет 98,86 руб. Прожиточный минимум пожилых граждан планируется увеличить до 10 022 руб. Его слегка превысит размер социальной выплаты – 10122,46 руб. Средняя пенсия должна вырасти почти до 15 800 руб.

Федеральный закон от 31.10.2016 г. № 378-ФЗ

Об исполнении бюджета Пенсионного фонда Российской Федерации за 2015 год Федеральный закон от 31.10.2016 г. № 378-ФЗ PDF, 3.8 МБ

Российская федерация

Федеральный закон

Об исполнении бюджета Пенсионного фонда Российской Федерации за 2015 год

- Принят Государственной Думой 21 октября 2016 года

- Одобрен Советом Федерации 26 октября 2016 года

- 1. Утвердить отчет об исполнении бюджета Пенсионного фонда Российской Федерации (далее — Фонд) за 2015 год:

1) общий объем доходов бюджета Фонда в сумме 7 126 634 062,4 тыс. рублей, из них 6 957 393 733,3 тыс.

рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, полученных из федерального бюджета в сумме 3 088 686 390,1 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 2 996 150,5 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 7 670 269 632,0 тыс. рублей, из них 7 123 927 232,9 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе межбюджетные трансферты, переданные бюджетам субъектов Российской Федерации в сумме 1 006 235,3 тыс. рублей;

3) объем дефицита бюджета Фонда в сумме 543 635 569,6 тыс. рублей, сложившегося исходя из дефицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 166 533 499,6 тыс. рублей и дефицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 377 102 070,0 тыс. рублей.

- 2. Утвердить следующие показатели исполнения бюджета Фонда:

- 1) доходы бюджета Фонда по кодам классификации доходов бюджетов за 2015 год согласно приложению 1 к настоящему Федеральному закону;

- 2) структура расходов бюджета Фонда за 2015 год согласно приложению 2 к настоящему Федеральному закону;

- 3) источники внутреннего финансирования дефицита бюджета Фонда по кодам классификации источников финансирования дефицитов бюджетов за 2015 год согласно приложению 3 к настоящему Федеральному закону.

- Президент Российской Федерации В.Путин

- Москва, Кремль

- 31 октября 2016 года

- № 378-ФЗ

- Приложение 1

- к Федеральному закону

- «Об исполнении бюджета Пенсионного фонда Российской Федерации за 2015 год»

Доходы бюджета Пенсионного фонда Российской Федерации по кодам классификации доходов бюджетов за 2015 год

| (тыс. рублей) | |

| Доходы, всего | 7 126 634 062,4 |

| Налоговые и неналоговые доходы | 4 021 467 254,2 |

| Страховые взносы на обязательное социальное страхование | 3 878 730 540,7 |

| Страховые взносы | 3 878 730 540,7 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии | 3 711 927 258,5 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии | 659 655,6 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации (за расчетные периоды с 2002 года по 2009 год включительно) | 275 710,7 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 248 810,0 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 26 900,7 |

| Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации | 7 114 369,7 |

| Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии | 5 655 767,3 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) | 2 315 751,7 |

| Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года) | 402 803,7 |

| Взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии | 1 854 333,0 |

| Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии | 73 127 612,3 |

| Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии | 21 432 910,0 |

| Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии | 51 694 702,3 |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии | 74 739 142,1 |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии | 658 136,1 |

| Налоги на совокупный доход | 11 351,8 |

| Налог, взимаемый в связи с применением упрощенной системы налогообложения | 11 351,8 |

| Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) | 11 351,8 |

| Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам | 1 130 180,5 |

| Недоимка, пени и штрафы по страховым взносам | 849 654,2 |

| Недоимка, пени и штрафы по взносам в Пенсионный фонд Российской Федерации | 849 654,2 |

| Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации (по расчетным периодам, истекшим до 1 января 2010 года) | 280 526,3 |

| Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (по расчетным периодам, истекшим до 1 января 2010 года) | 211 962,3 |

| Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010 года) | 68 564,0 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 95 094 245,4 |

| Доходы от размещения средств бюджетов | 95 085 715,6 |

| Доходы от размещения средств Пенсионного фонда Российской Федерации, сформированных за счет сумм страховых взносов на накопительную пенсию | 93 353 394,9 |

| Доходы от инвестирования средств пенсионных накоплений, перечисленные управляющими компаниями в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации | 81 004 492,6 |

| Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм страховых взносов на накопительную пенсию, а также доходы от реализации (погашения) активов, приобретенных за счет средств пенсионных накоплений | 11 938 694,5 |

| Доходы от временного размещения Пенсионным фондом Российской Федерации средств, сформированных за счет сумм дополнительных страховых взносов на накопительную пенсию и взносов работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию | 410 207,8 |

| Доходы Пенсионного фонда Российской Федерации от инвестирования средств выплатного резерва | 1 207,5 |

| Доходы от инвестирования средств пенсионных накоплений, сформированных в пользу застрахованных лиц, которым установлена срочная пенсионная выплата, перечисленные государственной управляющей компанией средствами выплатного резерва в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации | 127,3 |

| Доходы от инвестирования средств выплатного резерва, перечисленные государственной управляющей компанией средствами выплатного резерва в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации | 1 080,2 |

| Доходы Пенсионного фонда Российской Федерации от инвестирования средств резерва по обязательному пенсионному страхованию | 1 731 113,2 |

| Доходы от инвестирования средств резерва Пенсионного фонда Российской Федерации по обязательному пенсионному страхованию | 1 731 113,2 |

| Доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) | 8 102,7 |

| Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти, органов местного самоуправления, государственных внебюджетных фондов и созданных ими учреждений (за исключением имущества бюджетных и автономных учреждений) | 8 102,7 |

| Доходы от сдачи в аренду имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации | 8 102,7 |

| Прочие доходы от использования имущества и прав, находящихся в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) | 427,1 |

| Прочие поступления от использования имущества, находящегося в государственной и муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) | 427,1 |

| Прочие поступления от использования имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации | 427,1 |

| Доходы от оказания платных услуг (работ) и компенсации затрат государства | 3 226 487,7 |

| Доходы от компенсации затрат государства | 3 226 487,7 |

| Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества | 7 003,2 |

| Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, закрепленного на праве оперативного управления за Пенсионным фондом Российской Федерации | 7 003,2 |

| Прочие доходы от компенсации затрат государства | 3 219 484,5 |

| Прочие доходы от компенсации затрат бюджета Пенсионного фонда Российской Федерации | 3 219 484,5 |

| Доходы от продажи материальных и нематериальных активов | 6 558,4 |

| Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) | 6 558,4 |

| Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации основных средств по указанному имуществу) | 5 704,3 |

| Доходы от реализации имущества, находящегося в оперативном управлении Пенсионного фонда Российской Федерации (в части реализации материальных запасов по указанному имуществу) | 854,1 |

| Штрафы, санкции, возмещение ущерба | 43 337 006,1 |

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджетов государственных внебюджетных фондов) | 846 206,4 |

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) | 0,0 |

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) | 825 727,1 |

| Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 — 51 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» | 20 479,3 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу | 5 550,4 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в бюджет Пенсионного фонда Российской Федерации | 5 550,4 |

| Доходы от возмещения ущерба при возникновении страховых случаев | 4 029,1 |

Показать следующую страницу документа

Бюджет ПФР расходуется не только на пенсии. Полный список расходов и суммы ????

Госдума утвердила в третьем окончательном чтении законопроект о бюджете ПФР на 2021 год. В нем говорится, что расходы Пенсионного фонда в 2021 году составят почти 9,6 трлн руб. Причем эти деньги направляются не только на выплату пенсий, но и на другие цели.

В этой статье мы расскажем, по каким направлениям будут расходоваться деньги Пенсионного фонда в 2021 году и сколько конкретно.

Основная часть бюджета ПФР в 2021 году будет направлена на следующие три цели:

- На пенсионное обеспечение граждан — 8 трлн 347 млрд руб. (87,2% от общей суммы расходов);

- На ежемесячные выплаты федеральным льготникам (инвалидам, чернобыльцам, ветеранам и т.д.) — 425 млрд руб. (4,4%);

- На федеральные социальные доплаты до прожиточного минимума — 87,4 млрд руб. (0,9%).

Помимо трех основных направлений указаны следующие:

- выплаты за выдающиеся достижения и заслуги перед РФ — 3,2 млрд руб. в совокупности в 2021 и 2021 годах;

- пособие на погребение пенсионеров — 343,5 млн руб.;

- пособие по уходу за нетрудоспособными (инвалидами и пожилыми) — 57,2 млрд;

- пособие по уходу за детьми-инвалидами — 71,8 млрд;

- оплата проезда к месту отдыха и обратно граждан из районов Крайнего Севера — 4,7 млрд;

- предоставление материнского (семейного) капитала — 443,2 млрд руб.;

- ежемесячное материальное обеспечение лиц, замещавших должности первых заместителей и зам. министров Союза ССР и РСФСР, первых заместителей и зам. председателей гос. комитетов Союза ССР и РСФСР, заместителей управляющих делами Советов Министров Союза ССР и РСФСР и зам. председателей комитетов народного контроля Союза ССР и РСФСР — 31 млн руб.;

- ежемесячное пожизненное материальное обеспечение гражданам, осуществлявшим деятельность в области ядерного оружейного комплекса РФ и (или) в военных представительствах Минобороны — 7,9 млрд;

- ежемесячные доплаты летчикам — 10 млрд руб.;

- ежемесячные доплаты угольщикам — 2,9 млрд руб.;

- одна интересная статья расходов — выплаты пенсии «некоторым категориям граждан РФ». Кто эти «некоторые» — неизвестно, но им выделят 8,2 млрд руб.

Скриншот из пояснительной записки

Скриншот из пояснительной записки

Далее. На финансовое и материально-техническое обеспечение деятельности Пенсионного фонда в 2021 году направят 124,3 млрд руб. Их направят на:

- оплату труда работников фонда;

- оплату услуг связи, коммунальных услуг, аренду помещений, содержание, текущий и капитальный ремонта помещений, уплату налогов и т.д.;

- покупку вычислительной техники;

- на научно-исследовательскую работу фонда (30 млн руб.);

- на подготовку, переподготовку, повышение квалификации работников фонда (115,2 млн руб.);

- расходы на международное сотрудничество — 10,2 млн руб.;

- на информационно-разъяснительную работу среди граждан (консультации, брошюры, публикации в СМИ) — 1,1 млрд руб.;

- на строительство зданий — 1,3 млрд руб.

Вот такой список расходов.

Будем благодарны, если поддержите эту статью лайком и поделитесь своим мнением по этой теме в х под статьей. Спасибо!!!