- 31 марта 2021

- 11283

- Автор статьи: 1С-Старт

В новой форме декларации УСН из приказа ФНС России от 25.12.2020 № ЕД-7-3/958@ надо отражать коды обоснования применения налоговой ставки, установленной законом субъекта Российской Федерации. В этой статье мы разобрались в том, кто должен указывать новые коды, и где их найти.

Пониженные ставки

Стандартные ставки УСН: 6% для объекта «Доходы» и 15% для объекта «Доходы – расходы» могут быть уменьшены. Основанием являются законы субъектов РФ, это прописано в статье 346.20 Налогового кодекса. Норма предусматривает такие правила снижения ставки:

- в пределах 1%-6% в зависимости от категории налогоплательщика – для УСН Доходы;

- в пределах 5%-15% в зависимости от категории налогоплательщика – для УСН Доходы минус расходы;

- в пределах 3%-15% для УСН Доходы минус расходы – в Республике Крым и городе Севастополе для всех или отдельных категорий плательщиков / видов деятельности;

- до 0% (так называемые налоговые каникулы) – для ИП из производственной, социальной, научной сфер, отраслей бытовых услуг и услуг по предоставлению мест для временного проживания.

На практике это означает, что любой регион может принять закон для снижения налоговой ставки в указанных пределах для тех или иных плательщиков УСН.

Например, в Санкт-Петербурге в 2021 году на упрощенке с объектом «Доходы» действует ставка в 1% для компаний и ИП, занятых в сфере туризма, перевозки и некоторых других. Там же для всех плательщиков УСН Доходы минус расходы установлена ставка 7%, а для ИП из отдельных отраслей – налоговые каникулы.

Пониженная ставка отражалась в декларации и раньше. Однако в новой форме появились поля, в которых нужно указать коды обоснования применения налоговой ставки. Вписать их необходимо:

- для УСН Доходы – в строке 124 раздела 2.1.1;

- для УСН Доходы минус расходы – в строке 264 раздела 2.2.

Как сформировать код

Правила формирования нового кода приводятся в пунктах 5.6 и 7.15 Порядка заполнения новой декларации УСН, утвержденного тем же приказом ЕД-7-3/958@. Код обоснования применения налоговой ставки по налогу на УСН состоит из двух частей:

- 7 ячеек до знака «/». Это код из приложения № 5 к Порядку заполнения декларации. В нем закодирован номер статьи и пункта НК РФ, который даёт право понизить ставку региональным властям.

- 12 ячеек после знака «/». Это код, состоящий из номера, пункта и подпункта статьи регионального закона, которым введена пониженная ставка налога. Под каждое значение отведено 4 ячейки, и пустые следует заполнить нулями. Последовательность отражения знаков такая: номер статьи, номер пункта, номер подпункта. Например, если ставка введена подпунктом 1.5 пункта 2 статьи 3, код будет выглядеть так: «0003000201.5» (точка занимает отдельную ячейку).

Рассмотрим на примерах, как формируется код обоснования применения пониженной налоговой ставки УСН, установленной законом субъекта Российской Федерации.

✐ Пример 1 ▼

Строительная организация из Ярославля применяет УСН с объектом «Доходы — расходы». Согласно закону Ярославской области от 30 ноября 2005 года № 69-з, она может рассчитывать на применение ставки налога 5% (статья 1 пункт 1 подпункт 1.1). Для этого требуется выполнение таких условий:

- не менее 70% дохода получено от строительной деятельности;

- нет недоимок по налогам;

- каждый работник получает зарплату в размере не менее 1,2 МРОТ.

Допустим, что организация отвечает всем требованиям и на законных основаниях применяет ставку 5%. Тогда при заполнении новой формы декларации по УСН в разделе 2.2 в строку 264 нужно вписать код, который формируется так:

- в первой части – код «3462020» из Приложения № 5. Он означает, что ставка понижена в пределах 5%-15% на основании пункта 2 статьи 346.20 НК РФ;

- во второй части – код «0001000101.1». Это значит, что льготная ставка прописана в статье 1 пункте 1 подпункте 1.1 регионального закона (номер закона в коде не фигурирует).

Таким образом, в декларации УСН в строке 264 раздела 2.2 для указанной организации надо вписать такой код:

✐ Пример 2 ▼

ИП из города Уфы оказывает парикмахерские услуги на УСН Доходы. Согласно статье 2 закона Республики Башкортостан от 28 апреля 2015 года № 221-з для предпринимателей на упрощенной системе, занятых в некоторых сферах, действуют налоговые каникулы, то есть ставка 0%.

Список видов деятельности приводится в приложении к указанному региональному закону. В строке 3 раздела III этого приложения фигурирует вид деятельности «Парикмахерские и косметические услуги», поэтому ИП из примера попадает под нулевую ставку (будем исходить из того, что прочим условиям применения налоговых каникул он также соответствует).

Сформируем код обоснования применения пониженной налоговой ставки в декларации по УСН предпринимателя из примера:

- в первой части – «3462040» (приложение № 5 к Порядку заполнения декларации). Это значит, что право региона понизить ставку прописано в пункте 4 статьи 346.20;

- во второй части – «000200000000». Код означает, что ставка введена статьей 2 закона (пункта и подпункта нет, поэтому в ячейках после цифры «2» вписываются нули).

Итак, ИП из примера нужно прописать в декларации (раздел 2.1.1, строка 124) такой код:

Где взять параметры для кода

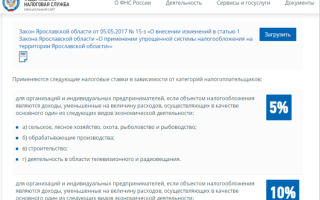

Чтобы верно сформировать новый код, необходимо найти закон субъекта РФ, которым введена в действие пониженная ставка налога при УСН. Вот как это сделать:

- на сайте ФНС nalog.ru открыть раздел по упрощенной системе:

- убедиться, что выбран нужный регион (в верхней строке сайта). Если это не так, выбрать его из списка:

- пройти вниз до раздела «Информация ниже зависит от вашего региона» (ближе к концу страницы). Здесь будет указан нужный закон, а также кратко перечислены льготные категории налогоплательщиков и пониженные ставки:

- открыть закон и найти в нём параметры статьи, устанавливающей сниженную ставку налога.

Итак, обоснование применения налоговой ставки, которая меньше прописанной в НК РФ, должно быть отражено в декларации по УСН в виде особого кода. Но это актуально лишь для налогоплательщиков, для которых региональными законами введены пониженные ставки (менее 6% и 15%) либо налоговые каникулы для ИП. Остальные заполняют эти поля прочерками.

Сдача отчётности онлайн

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

С каких доходов нужно платить ндфл по прогрессивной ставке 15% в 2021 году | контур.ндс+

С начала 2021 года введена прогрессивная ставка для расчёта НДФЛ, зависящая напрямую от размера налогооблагаемого дохода. Наряду с ранее удерживаемым налогом в размере 13% применяется повышенная ставка — 15% с налоговой базы, превышающей 5 млн руб.

Дифференцирование коснулось как резидентов, так и нерезидентов, а исключения сделаны для единовременных и нерегулярных доходов (доходов от продажи имущества (за исключением ценных бумаг), и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а так же доходов, полученных в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению).

Плательщики прогрессивной ставки по НДФЛ

Вследствие вступления в силу Федерального закона от 23.11.2020 № 372-ФЗ, внёсшего нововведения в налоговую «энциклопедию» (гл. 23 НК РФ), порядок расчёта НДФЛ кардинально изменился. Налогоплательщики в зависимости от общей суммы налогооблагаемого дохода, полученного с начала отчётного года, для удержания НДФЛ обязаны применять две ставки (п. 1 ст. 224 НК РФ):

- 13% — если доход в денежном выражении находится в пределах 5 млн рублей.

- 650 тыс. рублей (5 000 000 Х 0,13) и 15% — с базы налогообложения превышающей 5 млн рублей.

Рассчитывать, удерживать у источника выплаты и перечислять НДФЛ в бюджет по прогрессирующей шкале обязаны следующие категории налогоплательщиков (п. 1 ст. 226 НК РФ):

- российские юридические лица и обособленные подразделения иностранных компаний при начислении заработной платы наёмному персоналу и приравненных налогооблагаемых доходов

- физические лица — индивидуальные предприниматели, избравшие общую систему налогообложения, при получении доходов от осуществляемой деятельности

- адвокаты и нотариусы при получении денежных средств от потребителей услуг в результате занятия частной практикой

- граждане без предпринимательского статуса, обязанные декларировать полученные доходы и рассчитывать налог самостоятельно или уплачивать в дополнительном размере в соответствии с полученными уведомлениями от налогового органа

Налоговые агенты при определении предельного граничного показателя должны учитывать только доходы, выплаченные ими лично. Собирать справки и контролировать выплаты, полученные физическими лицами из других источников, не требуется.

Налогообложение резидентов и нерезидентов

В зависимости от наличия или отсутствия резидентского статуса налогообложение физических лиц в части удержания НДФЛ различается.

Кроме дифференцированной ставки по отношению к резидентам предусмотрен перечень доходов, к которым прогрессивную шкалу не применяют.

Облагать в прежнем порядке без учёта предельного пятимиллионного ограничителя необходимо доходы по стандартным ставкам (п. 1.1,2, 5,6 ст. 224 НК РФ):

Для резидентов:

- 13% — от продажи принадлежащих на правах собственности движимых и недвижимых активов или получения даров, доходов в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению

- 35% — от стоимости любых выигрышей и призов ,полученной выгоды от экономии на процентах при использовании заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Налогового кодекса

Как считать НДФЛ по ставке 15 % и кого это касается

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

|

|

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210).

К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг.

с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются. Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

Расчет доходов, сроки уплаты и исключения из правил

Вот кому придется платить больше и куда должны пойти эти деньги.

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.

В налоговом кодексе появилось новое понятие: совокупность налоговых баз. Это те виды доходов, что учитываются при расчете превышения. В общем порядке пороговое значение в 5 000 000 Р применяется именно к совокупности налоговых баз, а не к каждому доходу отдельно. Но в 2021 и 2022 годах применяется особое правило.

Перечень доходов для нерезидентов содержится в п. 2.2 ст. 210 НК РФ в редакции 2021 года. В отличие от резидентов, в их доходах будет учитываться продажа имущества и подарки.

Считать эти базы нужно отдельно.

С 2021 года к одним и тем же доходам нужно применять две ставки НДФЛ:

- если доход за год меньше или равен 5 000 000 Р — 13%;

- если доход больше 5 000 000 Р за год — 650 000 Р плюс 15% с суммы превышения.

То есть повышение ставки касается не всей суммы дохода, а только превышения.

А если доход за год меньше 5 000 000 Р, то вообще ничего не меняется. Под действие закона попадут только те, кто зарабатывает больше 417 тысяч в месяц. В России таких людей совсем немного: по разным оценкам, около 1%. Хотя было бы здорово, если бы больше россиян зарабатывали такие суммы — и тогда пусть даже их коснулось бы повышение ставки.

Например, Егор зарабатывает 80 000 Р в месяц. В год — 960 000 Р. Повышение ставки его не касается.

Анна зарабатывает 250 000 Р. Ее доход за год — 3 000 000 Р. Ставка НДФЛ для Анны составит 13%, как обычно.

Виктор зарабатывает 430 000 Р в месяц. Это 5 160 000 Р в год. Его доход превышает 5 млн, поэтому НДФЛ надо считать так: 650 000 Р + (5 160 000 Р − 5 000 000 Р) × 15% = 674 000 Р.

Без повышения ставки Виктор заплатил бы 670 800 Р, то есть повышение НДФЛ при зарплате 430 000 Р в месяц составит 3200 Р за год, или 267 Р в месяц.

В 2021 и 2022 годах для расчета превышения налоговыми агентами будет учитываться не совокупность налоговых баз, а каждая отдельно. При соблюдении лимита по каждой из них повышенная ставка не применяется. С этой формулировкой не все понятно.

Например, сможет ли налоговая потом сама начислить НДФЛ по повышеной ставке, если совокупность баз окажется больше 5 млн рублей? Эта формулировка может означать, что налоговым агентам немного упростят расчеты, а доплачивать налог все равно придется на основании уведомлений.

Но доначислений по ставке 15% в таком случае вполне может и не быть, потому что ничего в законе на это не указывает. Пока разъяснения на этот счет ясности не внесли.

Считать налог в основном будут налоговые агенты — те организации и ИП, что должны удерживать НДФЛ при выплате дохода. Чаще всего это работодатели, иногда доход нужно декларировать самим. Каждый налоговый агент сможет учесть только свою часть доходов, а не общую сумму. Зарплата на одном месте работы может быть меньше 5 000 000 Р, а на нескольких — больше.

Как сэкономить на налогах или не платить их вообщеРассказываем о законных способах в нашей рассылке дважды в неделю

Если есть доход из нескольких источников, каждый налоговый агент удерживает налог только со своей части, не учитывая совокупности налоговых баз в целом по налогоплательщику. Например, две компании платят по 3 000 000 Р. Они удерживают НДФЛ по ставке 13%, хотя общий доход за год больше 5 000 000 Р.

Для уплаты НДФЛ по ставке 15% ввели отдельный КБК — 182 1 01 02080 01 1000 110.

Если налоговый агент ошибется в расчетах, то за первый квартал 2021 года его не накажут штрафом и пенями. Но при условии, что до 1 июля недоимка будет погашена.

К этому закону еще немало вопросов, поэтому наверняка будут дополнительные разъяснения. Например, непонятно, будут ли отдельно считаться налоговые базы, которые входят в одну группу «Иные доходы»: зарплата и доходы от предпринимательства. От этого зависит расчет налога за 2021 и 2022 годы.

При расчете совокупной налоговой базы у резидентов не учитываются доходы от крупных сделок:

- Продажи имущества, кроме ценных бумаг, — например участка или квартиры.

- Подарков в виде имущества, например машины или доли в доме.

- Страховых выплат по договорам страхования и пенсионного обеспечения.

При продаже квартиры за 6 000 000 Р повышенная ставка не применяется. Если тетя подарила участок за 8 000 000 Р, ставка для резидентов тоже составит 13% — без повышения.

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей.

Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода.

При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

Льготная ставка при УСН. То вверх, то вниз…

Основным видом деятельности ООО является код ОКВЭД 40.30.5. По закону Свердловской области № 31-ОЗ по нашему виду деятельности подлежит применению ставка УСН 5%.

В законе прописано: «…5 процентов – для налогоплательщиков, у которых в налоговом периоде, за который подлежит уплате налог, удельный вес доходов … составляет в общей сумме доходов до их уменьшения на величину расходов не менее 70%». Налоговым периодом признается календарный год.

Тогда как быть с авансовыми платежами? В первом квартале мы будем заниматься основным видом деятельности, и авансовый платеж получается по ставке 5%, а во втором квартале двумя видами деятельности (основной и дополнительный) и если вдруг получится, что за полугодие удельный вес доходов будет одинаков – значит ставка 10%? А в третьем квартале планируем снова заниматься только основным видом деятельности и за 9 месяцев удельный вес по основному виду деятельности будет более 70% – ставка опять 5%. Подскажите, пожалуйста, запутались.

Законом Свердловской области от 15.06.2009 г. № 31-ОЗ «Об установлении на территории Свердловской области дифференцированных налоговых ставок при применении упрощенной системы налогообложения в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов» установлены дифференцированные налоговые ставки:

– 5 процентов – для налогоплательщиков, у которых в налоговом периоде, за который подлежит уплате налог, удельный вес доходов от осуществления одного или нескольких видов деятельности, перечисленных в Законе № 31-ОЗ, составляет в общей сумме доходов до их уменьшения на величину расходов не менее 70 процентов;

– 10 процентов – для иных налогоплательщиков.

Налоговым периодом для налогоплательщиков, применяющих УСН, признается календарный год (п. 1 ст. 346.19 НК РФ).

На этом нормы закона, имеющие отношение к ситуации, изложенной в вопросе, исчерпаны – ничего, относящегося к ней, больше нет ни в НК РФ, ни в одном другом законе. Кроме того – хранят молчание ФНС РФ и Минфин РФ, чье мнение было бы небезынтересно как налогоплательщикам, так и налоговикам.

Далее можно делать только умозаключения на основе вышеизложенных норм.

Как обычно, существует безопасный, но невыгодный вариант, и более рисковый, но менее затратный вариант. Выбирать, как всегда, будет вынужден сам налогоплательщик.

- Итак, чтобы иметь возможность применять пониженную налоговую ставку в размере 5%, налогоплательщик должен удовлетворять определенным условиям, а именно – не менее 70% его доходов за налоговый период (то есть за весь календарный год) должны быть получены от определенных видов деятельности.

- То есть с формальной точки зрения попасть в категорию налогоплательщиков, которые имеют право на применение налоговой ставки по УСН в размере 5%, фирма может только по итогам календарного года.

- Ведь сказать в середине года, какова будет по итогам года часть доходов от видов деятельности, перечисленных в Законе № 31-ОЗ, невозможно, если только «льготируемый» вид деятельности не является для налогоплательщика единственным.

- Следовательно, до окончания календарного года налогоплательщик не может применять налоговую ставку по УСН в размере 5%, а значит должен рассчитывать авансовые платежи по итогам отчетных периодов по ставке 10%.

- Затем, если по итогам календарного года налогоплательщик будет соответствовать условиям применения налоговой ставки 5% (то есть удельный вес его доходов от осуществления одного или нескольких видов деятельности, перечисленных в Законе № 31-ОЗ, составит в общей сумме доходов до их уменьшения на величину расходов не менее 70 процентов), то он сможет рассчитать налог за весь год по этой ставке.

Поскольку при исчислении налога при УСН за налоговый период засчитываются ранее исчисленные суммы авансовых платежей по налогу (п. 5 ст. 346.21 НК РФ), то при расчете налога за календарный год по ставке 5%, вероятнее всего, выяснится, что сумма авансовых платежей, исчисленных по ставке 10% и уплаченных в течение года, превышает сумму налога за год.

В этом случае налогоплательщик имеет право на зачет либо возврат налога в соответствии с правилами ст. 78 НК РФ, для чего ему потребуется подать письменное заявление в налоговую инспекцию.

- Конечно, этот вариант вряд ли придется по душе налогоплательщикам, ведь весь год они будут вынуждены уплачивать налоги по более высокой ставке (10%), а значит – «замораживать» свои средства, и только по окончании года смогут вернуть сумму переплаты.

- Однако именно он является наиболее верным с позиции буквального толкования закона, а кроме того – наиболее безопасным, ведь при этом варианте налоговики не могут предъявить фирме претензию, что в результате неправомерного применения сниженной (5%) ставки налогу у нее возникла недоимка.

- Другой вариант – это предложенное Вами в тексте вопроса изменение налоговой ставки в зависимости от того, выполняются ли условия применения ставки в размере 5% по итогам каждого отчетного периода.

- Если условия выполняются, к примеру, по итогам первого квартала, но не выполняются на конец первого полугодия отчетного года, то фирме придется рассчитывать налог так.

Сначала за I квартал авансовый платеж будет исчислен по налоговой ставке 5%. Предположим, доходы за I квартал составили 150 000 рублей, расходы – 50 000 рублей. Тогда авансовый платеж за I квартал будет уплачен в сумме (150 000 руб. – 100 000 руб.) х 5% = 5 000 рублей.

Затем по итогам полугодия авансовый платеж должен быть исчислен по налоговой ставке 10%. К примеру, доходы нарастающим итогом за первое полугодие составили 250 000 рублей, расходы – 100 000 рублей.

Авансовый платеж за первое полугодие составит (250 000 руб. – 100 000 руб.

) х 10% = 15 000 рублей, и с учетом ранее уплаченного авансового платежа за I квартал (5 000 рублей) фирма должна будет уплатить в бюджет сумму в размере 10 000 рублей (15 000 руб. – 5 000 руб.).

Здесь нужно остановиться на проблеме начисления пеней за I квартал. Дело в том, что доходы и расходы при УСН учитываются нарастающим итогом с начала года, а значит, раз по итогам полугодия условия применения льготной 5-процентной ставки не соблюдены, то может возникнуть вопрос о том, насколько обоснованно была применена льготная ставка при исчислении авансового платежа за I квартал.

- Мы считаем, что, несмотря на то, что доходы и расходы первого квартала входят в состав доходов и расходов за первое полугодие (исчисленных нарастающим итогом), тем не менее, на конец I квартала, когда исчислялся авансовый платеж за I квартал, условия применения льготной налоговой ставки в размере 5% соблюдались.

- Вполне логично производить исчисление авансовых платежей исходя из тех данных, которые имеются на конец каждого отчетного периода.

- Поэтому производить пересчет авансового платежа за I квартал исходя из налоговой ставки 10%, по нашему мнению, не нужно.

- Тем более что доходы первого квартала «входят» в состав доходов первого полугодия и к ним при исчислении авансового платежа за первое полугодие будет применена налоговая ставка 10%

- Однако налоговики могут и не согласиться с этой точкой зрения, и возразить им будет очень сложно, ведь Закон № 31-ОЗ предусматривает применение льготной налоговой ставки только при соблюдении определенной структуры доходов за целый календарный год.

- Вообще сейчас сложно предугадать позицию проверяющих – ФНС вполне может проявить великодушие, и с учетом того, что Закон № 31-ОЗ был принят в рамках заданного Президентом РФ курса на снижение налоговой нагрузки на бизнес, разрешить налогоплательщикам применять льготную 5-типроцентную налоговую ставку в течение календарного года, не дожидаясь его окончания.

- Но может поступить и иначе, требуя от налогоплательщиков соблюдения буквы закона, а это может обернуться для налогоплательщиков штрафами за неполную уплату авансовых платежей в течение года.

- И все-таки, чтобы понять, в какую сторону «качнется маятник» позиции проверяющих, мы решили поискать аналогии.

- И нашли.

- Так, например, налоговая ставка по налогу на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, установлена в 2004-2012 годах в размере 0 процентов.

- Сельскохозяйственными товаропроизводителями признаются, в частности, организации, производящие сельскохозяйственную продукцию и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций доля дохода от реализации произведенной ими сельскохозяйственной продукции составляет не менее 70 процентов.

- То есть в данном случае условие для применения льготной ставки – аналогично УСН.

- При применении льготной налоговой ставки для сельхозпроизводителей также возникали вопросы, вправе ли организация при исчислении авансового платежа по налогу на прибыль за отчетный период применить ставку по налогу на прибыль в размере 0%, не дожидаясь окончания налогового периода.

- Минфин РФ считает, что вправе.

- Логика рассуждений финансового ведомства следующая.

В соответствии с положениями ст. 52 НК РФ налогоплательщик исчисляет сумму налога по итогам каждого налогового периода на основе налоговой базы, налоговых ставок и налоговых льгот.

Согласно п. 1 ст. 55 НК РФ налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Ст. 285 НК РФ установлено, что отчетными периодами по налогу на прибыль признаются, в частности, первый квартал, полугодие и девять месяцев календарного года, по итогам которых налогоплательщик уплачивает авансовые платежи в счет уплаты суммы налога.

В соответствии со ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода.

- Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

- Та же ситуация и при УСН

- Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период (ст. 346.21 НК РФ).

Поскольку порядок исчисления налога и авансовых платежей по налогу при УСН аналогичен порядку, установленному для налога на прибыль организаций, вся дальнейшая аргументация Минфина применима для УСН.

А Минфин из вышеприведенных норм в отношении налога на прибыль делает следующий вывод.

Авансовые платежи представляют собой налог в виде авансовых платежей, а их уплата в соответствии со ст. 287 НК РФ – способ внесения в бюджет налога, обеспечивающий его равномерное поступление в течение отчетного (налогового) периода.

Таким образом, сельскохозяйственный товаропроизводитель, отвечающий установленным критериям, в отношении реализации произведенной им сельскохозяйственной продукции может применять ставку по налогу на прибыль организаций 0 процентов по итогам отчетного (налогового) периода, в том числе за полугодие (письмо от 02.06.2009 г. № 03-03-06/1/434).

- В 2010 году специалисты Минфина (правда, в частной консультации) указали прямо, что оценка того, является ли организация сельскохозяйственным товаропроизводителем и вправе ли она применять пониженную ставку по налогу на прибыль, осуществляется за тот отчетный период, в котором данная организация будет применять эту ставку.

- Следовательно, если исходить из аналогии, то Вы можете применять ставку налога при УСН в размере 5% по итогам тех отчетных периодов, в которых соблюдены условия, предусмотренные Законом № 31-ОЗ.

- Однако повторим, официальной позиции по данному вопросу на сегодняшний день нет.

На сколько ставок можно работать по совместительству: каков порядок оплаты, налоги при совмещении должностей

На сколько ставок можно работать по совместительству, если работнику представилась такая возможность? Вопрос действительно интересный, ведь никто не откажется от дополнительного заработка, даже если придется трудиться немного больше, чем обычно. Дело в том, что во многих отраслях достаточно маленькие заработные платы, на которые невозможно жить. Именно поэтому в головы многих людей приходит идея потрудиться дополнительно.

Сколько можно работать?

Совместительству посвящена целая глава в трудовом кодексе под номером 44. В ст. 282 ТК РФ сообщается о том, что совместитель работает по отдельному трудовому договору, а 284 уведомляет о максимальной продолжительности рабочего времени в размере половины ставки.

Согласно ей и устанавливается график работы совместителя, его продолжительность рабочего дня, а также общее количество отрабатываемых часов.

Максимальное рабочее время, которое совместитель может отработать на дополнительной работе – 20 часов в неделю. Трудодень при условии занятости в этот же день на основной работе может составлять максимум 4 часа.

Если в основной организации выходной – работодатель совместителя может занять его на полный рабочий день, то есть на 8 часов. Но при этом количество отработанных за месяц или другой учетный период часов не должно превышать вышеуказанные 0,5 ставки.

Сколько ставки можно делать совмещение

Согласно положениям ст.

282 ТК России, под понятием совместительства подразумевается выполнение человеком другой официально оплачиваемой работы, причем на регулярной основе, осуществляемой в свободное (от главной работы) время.

Здесь вполне разрешается работа на 0,5 ставки или меньше. что зависит уже от времени, затрачиваемого на работу, поскольку по совместительству человек может трудиться всего 2-3 часа в день (трудясь, к примеру, уборщиком).

Трудовая функция на дополнительной работе может быть такой же, как на основной работе, или отличаться от нее.

Совмещение должностей не может быть внешним, т.к. дополнительная работа должна выполняться в то время, когда работник находится на основной работе. Работник Иванов в соответствии с трудовым договором осуществляет внутреннее совместительство по должности экономист.

У одного работодателя

Работодатель может изучить ст. 284 ТК РФ и додуматься до очевидной идеи: раз нельзя совместителя занять на целую ставку по одному договору, то можно сделать это по двум в рамках внутреннего совместительства.

По первому сотрудник будет работать каждый будний день по 4 часа после основной работы, а по второму – в выходные по 8 часов. При этом совместитель получит желанную дополнительную работу и деньги за нее, служащим в отделе кадров не потребуется оформлять большое количество документов и проводить отбор кандидатов на должность, а сам работодатель избавится от проблемы поиска штатной единицы.

Возможен ли такой подход? На самом деле – нет. После реализации такого плана руководитель получит проблемы с трудовой инспекцией за то, что нарушил этой комбинацией трудовой кодекс. Подвох скрыт в том, что его ст. 91 ТК РФ четко дает определение рабочему времени и регламентирует его продолжительность.

В последней части ст. 91 ТК РФ говорится об обязанности нанимателя вести учет отработанного каждым сотрудником времени. Не каждой «штатной единицей», а именно человеком.

В итоге при проверке такой документации сразу же становится видно, что совместитель работает больше, чем на полставки, а это является нарушением ст. 284 ТК РФ.

В другой организации

Статья 284 ТК РФ закрывает работодателю возможность принять одного и того же человека по совместительству больше, чем на полставки. Но есть ли какие-то ограничения для работника?

Обратившись к ст. 282 ТК РФ можно увидеть во втором абзаце следующее:

Заключение трудовых договоров о работе по внешнему совместительству допускается с неограниченным числом работодателей, если иное не предусмотрено федеральным законом.

Этот пункт дает «зеленый свет» всем соискателям, которые ищут дополнительные подработки. Для того, чтобы больше работать и зарабатывать, им требуется устроиться в несколько разных организаций. Работодателей в этом случае беспокоит только один вопрос: будут ли у них проблемы, если совместитель трудится на нескольких работах?

Нет, не будет. Ведь каждая организация ведет свой собственный учет рабочего времени сотрудников. И при этом не знает о подобных данных в другой компании. Даже если наниматель узнал, что его совместитель работает у кого-то еще, у него нет никаких причин для беспокойства.

Кто такой зоолог? Что за профессия, чем занимается?

Работодатели не имеют права ограничивать сотрудника в возможности работать по совместительству на другие организации. Исключение составляют только руководители фирмы, спортсмены и тренеры.

На сколько ставок можно работать по совместительству в одной организации?

Внутренним совместительством признается работа на нескольких должностях в рамках одной организации. Подобное возможно, если в компании имеются свободные места. Факт дополнительного сотрудничества оформляется официально.

Между работником и работодателем заключается еще один трудовой договор. Он фиксирует все особенности сотрудничества и ставок.

Инициатором совмещения может выступать сам работник, узнавший об освободившемся месте, или работодатель, которому требуется дополнительный сотрудник.

Увеличение продолжительности работы регламентируется правилами трудового времени. По основной должности гражданин обязан отрабатывать стандартные 8 ч. Оставшиеся 4 часа делятся между выполнением задач в других компаниях.

Закон позволяет трудиться не больше 12 часов за 1 день. Действующие нормативно-правовые акты не устанавливают точное количество допустимых ставок по совместительству в одной организации.

Сегодня возможно трудоустройство на ставку следующего размера:

- полную;

- 0,5;

- 0,1;

- иную часть по договоренности с работодателем.

Дополнительная информация Количество ставок по совместительству зависит от достигнутого соглашения. Однако общая продолжительность суточного труда не может превышать установленную норму времени.

Количество договоров

А вот количество трудовых договоров, которые можно заключить с одним и тем же человеком, не ограничено. Сколько работ будет у человека будет определяться только его физическими возможностями.

То есть, общий объем работы по совместительству не может превышать собой половину ставки, но при этом с человеком может быть заключено 2 договора на 0,25 ставки. Или даже пять по 0,1 – в этом вопросе ни работодателя, ни работника, никто не ограничивает.

Из всего вышеперечисленного следует, что у одного нанимателя совместитель может трудиться на нескольких видах деятельности, но общее число ставок не должно превышать 0,5.

К примеру, работодателю необходим программист и веб-дизайнер. Данные должности есть в штате, но нагрузка по работе для них слишком мала, чтобы выделать для каждого хотя бы по 0,5 ставки. При этом в штате есть человек, который подходит на обе этих должности. С ним заключается два трудовых договора о совместительстве.

Один из них дает ему вакансию программиста на 0,3 ставки с графиком работы в 3 будних дня по 4 часа после основной трудовой деятельности. Второй же определяет его на должность веб-дизайнера и регламентирует работу в субботу на 8 часов, когда на основной должности у него выходной.

В этом случае работник оформляется в общей сложности на 0,5 ставки, но получает сразу 2 должности.

Максимальное количество ставок

Особенности оплаты труда указанной категории работников вызывают затруднения даже у опытных специалистов кадровых служб.

Есть в ст.345 ТК РБ следующее: «продолжительность рабочего времени,устанавливаемого нанимателем для работающих по совместительству, не может превышать половины нормальной продолжительности рабочего времени. » Поэтому наниматель (т.е. 1 наниматель, каждый наниматель) не может оформить работника по совместительству более чем на 0,5 ставки.

Если человек работает в выходные и праздничные дни, он получает заработную плату за отработанные часы в двойном размере. Но сотрудник может заменить двойной тариф оплаты дополнительным отдыхом. Так же на сумму может влиять объём выполненной работы (сдельная система).

Есть в ст.345 ТК РБ следующее: «продолжительность рабочего времени,устанавливаемого нанимателем для работающих по совместительству, не может превышать половины нормальной продолжительности рабочего времени. » Поэтому наниматель (т.е. 1 наниматель, каждый наниматель) не может оформить работника по совместительству более чем на 0,5 ставки.

Для педагогов – не более 36 ч. в неделю (в отдельных случаях — не более 18), для медработников – 39 ч. в неделю.

Количество ставок напрямую зависит от загруженности сотрудника по основному месту. Если у него имеется возможность исполнять несколько обязанностей в двух или даже более организациях, то может это делать.

Нарушение законодательства при приеме на работу по совместительству лиц, в отношении которых установлены запреты или ограничения на такую работу, может привести к штрафным санкциям на работодателя (от 1 до 5 тысяч рублей на должностных лиц и ИП и от 30 до 50 тысяч рублей для организаций).

Собственный капитал в балансе — это…

Однако если же по главной работе определенный день недели (к примеру, пятница) является для него нерабочим, то в другой фирме (где он оформлен по совместительству), он может трудиться в этот день на полноценную ставку (согласно положений ст. 284 ТК РФ).

Не всегда объем работы на определенной должности требует привлечения работника на полную занятость. Выходом в этом случае может стать прием на работу совместителя или поручение работнику совмещения должностей. Несмотря на похожее звучание, между совместительством и совмещением есть существенная разница.

При этом дополнительная деятельность осуществляется исключительно в свободное время (после основной работы или в выходные, праздничные дни).

Сколько в реальности можно работать?

Этот вопрос интересует соискателей, которым нужны деньги, а соответственно – дополнительная работа.

Рассуждая логично, можно понять, что пока в неделе всего 168 часов, часть которых должна быть выделена человеком на сон, питание и путь на работу, общий объем всех работ по совместительству не сможет составить более двух ставок с учетом того, что одну ставку гражданин трудится на основной должности.

Предел ли это? Если речь идет о тех видах деятельности, где сотрудник должен присутствовать на месте «от звонка и до звонка» – да. Но не следует забывать о том, что в некоторых случаях работа идет не на время, а на результат.

К примеру, разносчик газет уходит по своим делам после того, как отработает все адреса. Это же правило может касаться и других видов деятельности: бухучета, программирования, веб-дизайна.

У соискателя остались силы и желание трудиться при таком режиме работы? Он может рассчитывать на прием на работу у дополнительных нанимателей.

Сколько должностей можно совмещать

Содержание Свыше половины ставки сотрудник по внутреннему совмещению оформить не сможет. Работать по закону он должен не больше, чем четыре часа за один рабочий день. При этом следует отметить, что имеется возможность трудиться в рамках одного предприятия на нескольких ставках, если данный вариант будет одобрен руководством.

Важно иметь в виду, что общая продолжительность ставок должна соответствовать четырем часам.

Оплата ставок при совместительстве Оплата, согласно ТК РФ, начисляется исходя из следующих вариантов:

- Количества часов, в течение которых подчиненный осуществлял рабочие функции;

- На основании выполненного объема работы, независимо от продолжительности времени.

- В большинстве случаев работодатель для совместителя выбирает первый вариант оплаты труда и определяет размер заработка на основании формулы: количество времени умножается на размер ставки.

- Внимание

- К сведению Особенности взаимодействия работника и работодателя содержит глава 44 ТК РФ.

Увеличение общего объема нагрузки по совместительству не должно мешать выполнению деятельности на основном месте. Закон не устанавливает лимит на количество ставок, которые лицо имеет право посвящать дополнительной должности. Важно

Однако в статье 284 ТК РФ отражен промежуток времени, которое сотрудник может трудиться без ущерба основной деятельности.

Коэффициент совместительства

Многие работники – внутренние совместители. Но наличие большого их количества может говорить не только о желании людей трудиться, но и о банальной нехватке кадров. Чтобы определить, укомплектован ли штат организации, надо вычислить коэффициент совместительства по следующей формуле:

Коэффициент совместительства = N должностей / N фактических работников

К примеру, в больнице работает 70 человек младшего медицинского персонала. При этом по штату предусмотрено 90 сотрудников на таких должностях. Проведя вычисления, можно получить следующий результат: 90/70=1,29. Эта цифра показывает, на сколько ставок трудится в среднем каждый представитель данной категории.

Предельно допустимым значением является 1,5, при этом настораживать руководителя должен показатель 1,4 и выше, поскольку он свидетельствует о существенных переработках среди персонала.

Трудовую инспекцию настораживает такое значение, поскольку оно может свидетельствовать о том, что персонал соглашался на совместительство из-за манипуляций руководства или из-за безвыходной ситуации, когда занять должность больше некому.

Для того, чтобы этого не происходило, руководство организации должно комплектовать штат таким образом, чтобы по совместительству работали только те сотрудники, которые действительно хотят этого. И, конечно, могут себе позволить подобный труд без вреда для своего здоровья.