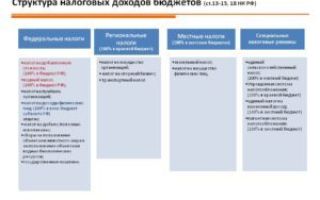

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

- Федеральные налоги и сборы

- Региональные налоги

- Местные налоги и сборы

- Налоги и специальные режимы

- Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

- Страховые взносы

- Итоги

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. С 2019 года этот процесс будет регулировать новый НПА — приказ Минфина от 08.06.2018 № 132н.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст.

362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.

2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Налоги и специальные режимы

- Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

- Выделяют следующие режимы:

- Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- Перейти на ЕНВД и организовать деятельность на этом режиме помогут материалы рубрики «ЕНВД».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

| Вид налога | Налог | Налогопла-тельщики | Объект | Ставки |

| Федеральные налоги | НДСРазобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» | Ст. 143 | Ст. 146 | Ст. 164 |

| АкцизыОтветы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» | Ст. 179 | Ст. 182 | Ст. 193 | |

| НДФЛКак исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» | Ст. 207 | Ст. 209 | Ст. 224 | |

| Налог на прибыльВ рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу | Ст. 246 | Ст. 247 | Ст. 284 | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | Ст. 333.1 | Ст. 333.2 | Ст. 333.3 | |

| Налог на добычу полезных ископаемых | Ст. 334 | Ст. 336 | Ст. 342 | |

| Водный налогВ материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок | Ст. 333.8 | Ст. 333.9 | Ст. 333.12 | |

| Госпошлина | Ст. 333.17 | Ст. 336.16 | Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2,333.32.3, 333.33 | |

| Региональные налоги | Налог на имущество организацийО нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» | Ст. 373 | Ст. 374 | Ст. 380 |

| Транспортный налогО порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» | Ст. 357 | Ст. 358 | Ст. 361 | |

| Налог на игорный бизнесОсобенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» | Ст. 365 | Ст. 366 | Ст. 369 | |

| Местные налоги | Налог на имущество физических лиц | Ст. 400 | Ст. 401 | Ст. 406 |

| Земельный налогИз чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики | Ст. 388 | Ст. 389 | Ст. 394 | |

| Торговый сбор | Ст. 411 | Ст. 412 | Ст. 415 |

Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы 2018 — 2019».

Итоги

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

- Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

- Подписаться

- Источник: https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/

Перечень действующих федеральных налогов в 2019 году

В Российской Федерации действует трехуровневая система налогообложения. Это означает, что некоторые обязательные выплаты поступают в бюджет местного уровня, а другие — более высокого по иерархии.

Знать, какие из них идут в федеральный бюджет, какие в региональный и местный необходимо для того, чтобы соблюдать порядок их уплаты.

Перечень федеральных налогов устанавливается в соответствии с Налоговым кодексом (НК) РФ.

Какие налоги относят к федеральным в 2019 году

Федеральные, региональные и местные налоги представляют все уровни системы налогообложения Российской Федерации. Это означает, что существует список обязательных платежей в пользу государства каждого уровня, который необходимо знать налогоплательщикам и налоговым агентам.

Верховное положение занимает федеральная система налоговых выплат и сборов. отличительная особенность заключается в том, что она регулируется исключительно НК Российской Федерации, устанавливается и отменяется им же. Перечисление таких выплат обязательно на всей территории РФ. Полная сумма, перечисленная налоговым агентом или налогоплательщиком, поступает в федеральный бюджет.

Пунктом 7 ст. 12 НК РФ в 2019 году установлено, что в перечень федеральных не могут вводиться любые другие перечисления, которые не предусмотрены указанным кодексом. Окончательный список федеральных налогов устанавливается многочисленными статьями НК России и включает:

- НДС;

- НДФЛ;

- налог на прибыль;

- на добычу полезных ископаемых;

- водный.

Однако кроме перечисленных обязательных выплат, есть другие виды денежных отчислений в федеральный бюджет, а именно:

- государственная пошлина;

- акцизы;

- сбор за использование объектов животного мира и водных ресурсов.

- Порядок выплаты налоговых платежей в федеральный, бюджет субъектов и местный устанавливает обязанность указать в платежном поручении КБК (код бюджетной классификации).

- Этот реквизит позволяет правильно отнести оплату и распределить денежные средства именно в тот бюджет, для которого они предполагались.

- Таким образом, оплата обязательных перечислений в федеральный бюджет осуществляется при помощи указания верного КБК в соответствующем поле платежного поручения.

Региональные и местные налоги в 2019 году

Такие налоги и сборы существуют в каждом субъекте Российской Федерации, так же, как и местные — в отдельном муниципальном образовании.

Перечень видов обязательных выплат устанавливается не на федеральном, а на региональном, а также местном уровнях. Они могут изменяться в зависимости от решений соответствующих органов, действующих на уровне субъектов или муниципалитета.

Однако НК РФ играет определяющую роль в формировании и установке порядка выплаты и этих налогов. К региональным налогам относятся:

- на имущество организации;

- на игорный бизнес;

- транспортный.

В перечень налоговых платежей местного уровня в 2019 году входят:

- земельный;

- на имущество физических лиц.

В этот же список включается торговый сбор, порядок начисления и уплаты которого установлен ст. 411, 412 НК РФ. Размер таких выплат определяется на уровне субъектов РФ и местном.

- Например, ставку выплаты на имущество юридического лица регулируют региональные власти, руководствуясь положениям НК РФ.

- Указанная ставка зависит напрямую от места регистрации той организации, имущество которой входит в перечень налогооблагаемого.

Большая часть регионов России устанавливает обязанности расчетов исходя из кадастровой стоимости имущества. Однако место, в которое перечисляют выплаты на такое имущество, зависит от его расположения.

Если рассматриваемое имущество находится по адресу регистрации головной организации, то вопросов не возникает.

Однако если эти адреса не совпадают на уровне субъектов РФ, то перечисления будут в бюджет субъекта, в котором фактически находится имущество.

Одной из отличительных особенностей является отсутствие права местных и региональных властей завышать ставки, указанные в НК РФ. Ниже установленных они могут быть, а вот выше — нет. Это правило защищает права плательщиков от произвола и искусственного завышения различного рода отчислений в пользу государства.

Порядок уплаты налогов в 2019 году

Независимо от вида налогового платежа законом предусмотрен специальный порядок уплаты. Он подразумевает соблюдение определенных правил. При оформлении выплат в соответствующие бюджеты, кроме указания верного КБК перечислений, необходимо учесть:

- срок, за который происходит перечисление. Он может быть различным, в том числе предусмотрены ежемесячные авансовые выплаты по некоторым обязательным налогам, например, на прибыль;

- соблюдение сроков предоставления отчетности и уплаты очередной суммы. Например, налог на прибыль перечисляется не позднее 28 числа каждого месяца, следующего за кварталом.

Существуют другие важные детали перечисления налоговых платежей. Например, налог на прибыль относится к группе федеральных. Ставка его по статье 284 НК в 2019 году равна 20% в стандартном случае. Однако порядок его уплаты подразумевает, что необходимо создать два отдельных платежных поручения:

- первое — в размере 2% от рассчитанной суммы налогового перечисления от прибыли организации. Уплата должна осуществляться в федеральный бюджет;

- второе — в сумме оставшихся 18% от общей прибыли организации. Уплата этой части налога на прибыль осуществляется в бюджет субъекта РФ.

Отсюда следует, что несмотря на вхождение в иную группу, бОльшая часть налога с валовой прибыли перечисляется в бюджет субъекта РФ. При этом порядок уплаты этого обязательного перечисления в 2019 году организацией, имеющей обособленное подразделение, должен устанавливаться следующим образом:

- 2% по общему правилу независимо от места расположения ОП;

- 18% следует разделить между субъектами РФ, в которых находится головное подразделение и обособленное.

Таким образом, налогоплательщику стоит знать, какие перечисления идут в бюджет какого уровня в 2019 году. Некоторые из них, относясь к определенной группе, делятся между несколькими получателями. Таковым является, например, налог на прибыль. Правильно перечислить его можно с помощью верно указанного в платежном поручении КБК.

Региональные налоги и сборы, согласно установленному порядку, должны быть отправлены в адрес того субъекта РФ, в котором зарегистрировано юридическое лицо. Однако предусмотрены особые условия для некоторых их видов, которые следует учитывать при предоставлении отчетности и расчете фактического размера перечисления.

Какие бывают региональные налоги

Региональные налоги, как и федеральные, регулирует Налоговый кодекс РФ. В нем установлены минимальные и максимальные ставки, в границах которых законодательные органы в регионах определяют местную налоговую ставку.

Профиль автора

Региональные налоги — это обязательные платежи, которые граждане и организации вносят в казну республики, области или края. Эти налоги уходят в федеральный бюджет и остаются в регионе.

Принципы налогообложения одинаковы для всей России, но ставки и льготы по региональным налогам различаются по субъектам федерации. Также в разных субъектах могут быть разные конечные даты для уплаты налогов и внесения авансовых платежей по налогам.

Если машина стоит на учете в Казани, скорее всего, она ездит по дорогам Казани. Владелец машины платит за нее транспортный налог в бюджет Республики Татарстан, а из бюджета ремонтируют объездную трассу возле Казани.

Собственник здания фабрики пуховых платков в Оренбурге платит региональный налог за владение зданием, построенным на территории Оренбурга. Уплаченный налог пойдет, например, на открытие фельдшерского пункта в поселке Оренбургской области.

Если вы продали машину, но не уведомили об этом ГИБДД, то налог продолжают начислять вам.

Надо платить за мотоциклы, автобусы, гидроциклы и снегоходы. Не надо платить за весельные лодки и специальные машины для инвалидов.

От уплаты транспортного налога освобождены многодетные семьи в 28 регионах России, в том числе в Москве, Санкт-Петербурге, Оренбургской области, Адыгее, Хакасии, Чечне. Еще в 22 регионах для многодетных установлены местные льготы.

К таким налоговым режимам относится единый сельскохозяйственный налог и упрощенная система налогообложения. Единый налог на вмененный доход находится в ведении муниципалитетов.

Для рыбных хозяйств и ИП есть дополнительное ограничение: за последние 2 года на предприятии должно работать не больше 300 работников.

Единый налог на вмененный доход — ЕНВД. Налоговым кодексом установлены условия, на которых может применяться ЕНВД, но пока городские власти не напишут про ЕНВД в собственных законах, этот специальный режим не используют.

Региональные налоги

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Налоговое право » Общие положения » Региональные налоги

- Одним из основных способов формирования бюджета, как республиканского, так и регионального, является налогообложение.

- Содержание

- Налоговый Кодекс уполномочивает региональные законодательные власти на установление региональных налогов, вместе с тем ограничивая их перечень с целью избежать перегруженности налогоплательщиков.

- Система налогообложения РФ строится определенным образом и состоит из ряда уровней:

- Федеральный;

- Региональный;

- Местный.

- Данная уровневая система позволила закрепить за конкретным бюджетом (местным, республиканским, федеральным) те или иные налоговые отчисления.

- Региональные налоги — налоги, установление которых предусмотрено НК РФ и которые вводятся в действия при принятии тем или иным федеративным субъектом соответствующего закона.

- Данные налоги подлежат уплате в обязательном порядке лишь на территории соответствующих федеративных субъектов.

В систему региональных налогов входят как налоги, действие которых налоговым законодательством распространяется на всю российскую территорию, а также те которые устанавливаются законами отдельных субъектов федерации. Уплата и тех и других является обязательной на территории этих соответствующего субъекта лицами, признаваемыми в силу законодательства налогоплательщиками.

Федеральный налоговый кодекс статьей 14 предусматривает лишь три налога, которые в праве ввести субъекты РФ на своей территории. К региональным налогам относятся налог:

- на имущество, взимаемый с организаций;

- на игорный бизнес;

- транспортный.

Состав региональных налогов

Как отмечено выше в состав региональных налогов входят:

- налоги, распространяющие на всю территорию РФ в соответствии с федеральными законами о налогах и сборах, а также НК РФ;

- налоги, установленные законодательными органами самостоятельных субъектов РФ, имеющих свое действие только на территории соответствующего субъекта.

Пока не был введен в действие современный российский Налоговый кодекс, для отечественной системы налогообложения было характерно деление региональных налогов на:

- обязательные;

- необязательные.

Суть такого подразделения заключалось в возможности ограниченного применения в регионах (областях) отдельно установленных на территории страны налогов.

Государственная власть же на местах была наделена полномочиями вводить налоги регионального значения в те количествах, в которых сочтет нужным самостоятельно безо всяких ограничений.

Некоторые субъекты федерации ввиду реализации властями таких полномочий по максимуму были перегружены налогообложением.

Ограничить налоговую нагрузку и привести систему налогообложения на территории всей страны в единое состояние был призван ныне действующий Налоговый кодекс РФ. Именно он закрепил исчерпывающий (закрытый) перечень региональных налогов, которые вправе вводиться в отдельных регионах местными законами, тем самым снизив неподъемную налоговую нагрузку с налогоплательщиков.

Отныне устанавливать дополнительные региональные налоги, которые отсутствуют в НК РФ запрещено, что плодотворно сказывается в первую очередь для субъектов хозяйствования – юридических лиц.

Вам необходима помощь по региональным налогам?

Элементы региональных налогов

Региональными налогами признаются совокупность налогов, установленных в масштабах всей территории РФ ее законами и НК в частности, а также в масштабах отдельно взятого региона, но с учетом положений действующего федеративного налогового законодательства.

Оба уровня налогов имеют в своем составе отдельные более узкие классификации, в частности для региональных налогов классификация представлена перечнем налогов, которые могут устанавливаться в рамках субъекта его органами:

- налог на имущество;

- налог на игорный бизнес;

- налог с транспорта.

Анализ существующих региональных налогов показывает, что в большинстве своем в качестве налогоплательщика выступают юридические лица – организации, занимающиеся хозяйственной деятельностью, и в редких случаях физические.

Характеристика региональных налогов

Характеристика региональных налогов зависит от того или иного налога, введенного в действие на территории региона. В общем, каждому из видов допустимых к введению в рамках региона, характерно следующее:

1. Для налога на имущество юридического лица – занимает наиболее весомый пласт в системе регионального налогообложения. В среднем региональный бюджетный доход формируется за счет уплаты этого налога на 6% и более.

- Налогоплательщики – юридические лица, на балансе которых имеется имущество, которое по налоговому законодательству расценивается как объект налогообложения.

- Объектами в данном случае выступают для отечественных юридических лиц движимое и недвижимое имущество, которые по бухгалтерии учитываются как основные средства организации.

- Для заграничных юридических лиц занимающихся хозяйственной деятельностью в России посредством представительств объектом признается движимое и недвижимое имущество, также являющееся основными средствами по бухгалтерской отчетности, а также имущество, полученное по концессионному соглашению.

- Если иностранное предприятие не осуществляет свою деятельность посредством представительств в РФ, то объект – недвижимое имущество в России, являющееся собственностью этой организации, а также имущество, полученное по концессионному соглашению.

2. Для налога на игорный бизнес – налогоплательщиками выступают юридического лица или ИП, предпринимательская деятельность которых связана с извлечением доходов в сфере игорного бизнеса путем взимания платы за проведение азартных игр, пари и т.д.

Объектом налогообложения выступают столы, автоматы, признаваемые игровыми, а также кассы тотализатора или букмекерской конторы.

Каждая единица указанного объекта должна предварительно пройти регистрацию в территориальной налоговой службе.

При этом срок регистрации 2 и более дня до дня установки (открытия конторы или тотализатора) по каждой отдельной единице.

Для регистрации налогоплательщику предстоит подать заявление, после рассмотрения которого выдается соответствующей единой формы свидетельство.

3. Транспортный налог является региональным, с характерными особенностями.

Так, объект налогообложения:

- механические транспортные средства;

- мотоциклы;

- мотороллеры и прочее, в том числе водные и воздушные судна, которые прошли регистрацию на территории РФ в порядке, определенном ее законодательством.

Налогоплательщиками являются физические лица, на чье имя произведена регистрация указанных объектов. Эта категория региональных налогов содержит достаточно большой список лиц, которым предоставлена льгота по уплате указанного налога.

Функции региональных налогов

Региональные налоги – денежные средства, уплачиваемые юридическими лицами в региональный бюджет, что позволяет последующем субъекту федерации в лице его органом управления использовать эти отчисления для выполнения ряда функций:

- аккумулирование и использование средств, поступающих в региональный бюджет для достижения региональных целей;

- реализация властными органами региона своих представительных и распорядительных полномочий;

- самообеспечение реализации программ социального значения разработанных и действующих в пределах территории региона (области);

- развитие инфраструктуры региона;

- поддержание экологии и природных ресурсов, поскольку именно они являются естественной базой существования, развития и процветания региона.

- стимулирование деловой активности, проведение структурных преобразований, которые сделают регион (область) более привлекательной с токи зрения инвестиций, что в последующем скажется благоприятно на будущем благополучия региональной бюджетно-налоговой сферы.

Значение региональных налогов

Значение региональных налогов в бюджетах субъектов РФ колоссальное. Все потому что современные реалии возлагают на них функцию рычага, регулирующего бесперебойное формирование и пополнение регионального бюджета.

Основная роль региональных налогов сводится к тому, что они призваны материально обеспечить и подпитать регионы.

Эти материальные ресурсы подлежат перераспределению и направлению на благо и развитие региона, решения первостепенных зада и реализацию социально значимых программ, которые не финансируются за счет федерального бюджета, либо финансируются в значительно меньшем объеме, чем это необходимо.

Региональное правительство благодаря таким налогам, а также льготам и санкциям, дополняющие систему налогообложения в рамках региона оказывает воздействие на юридических лиц и их экономическое поведение, тем самым максимально уравнивая условия для всех участников общественного воспроизводства.

Порядок установления региональных налогов

Введение в действие региональных налогов и прекращение их действия на территориях федеративных субъектов осуществляется на основании положений НК РФ и территориальных законов субъектов РФ, регулирующих вопросы налогообложения.

Законодательные органы государственной власти федеративного субъекта при установлении налогов для своего региона (области) руководствуются федеральными налоговыми нормами, сосредоточенными в НК РФ. Они же определяют:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

Остальные элементы налогообложения, а также круг налогоплательщиков, предусмотрены самим НК РФ.

Региональная законодательная власть, указанными законами с учетом положений НК РФ может дополнительно предусмотреть и налоговые послабления (льготы) для отдельных категорий налогоплательщиков, а также порядок и основания для их применения.

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

4.3. Доходы бюджетов субъектов Российской Федерации

Собственные

доходы

бюджетов субъектов Российской Федерации

формируются из налоговых, неналоговых

доходов и безвозмездных поступлений

(за исключением субвенций).

Собственные

доходы бюджета субъекта Российской

Федерации в соответствии с п. 1 ст. 26.15

Федерального закона «Об общих принципах

организации законодательных

(представительных) и исполнительных

органов государственной власти субъектов

Российской Федерации» формируются

за счет:

———————————

СЗ РФ. 1999. N 42. Ст. 5005.

а)

доходов от региональных налогов и сборов

в соответствии со ст. 26.16 названного

Закона;

б)

доходов от федеральных налогов и сборов

в соответствии со ст. 26.17 названного

Закона;

в)

безвозмездных перечислений из бюджетов

других уровней, в том числе за счет

дотаций, согласно ст. 26.18 названного

Закона, иных средств финансовой помощи

из федерального бюджета в соответствии

со ст. 26.19 названного Закона и других

безвозмездных перечислений;

-

г)

доходов от использования имущества

субъекта РФ; -

д)

части прибыли государственных унитарных

предприятий, имущество которых находится

в собственности субъекта РФ, остающейся

после уплаты налогов и сборов и иных

обязательных платежей, в размере,

устанавливаемом законами субъекта РФ,

и доходов от оказания государственными

учреждениями субъекта РФ платных услуг; -

е)

штрафов и иных поступлений согласно

федеральным законам и принимаемым в

соответствии с ними законам и иным

нормативным правовым актам субъекта

РФ. -

Состав

собственных доходов бюджета субъекта

РФ может быть изменен в соответствии с

федеральным законом только в случае

изменения полномочий органов

государственной власти субъекта РФ по

предметам ведения субъектов РФ и по

предметам совместного ведения,

осуществляемым данными органами

самостоятельно за счет средств бюджета

субъекта РФ (за исключением субвенций

из федерального бюджета), и (или) изменения

системы налогов и сборов России. -

В

бюджеты субъектов Российской Федерации

в соответствии со ст. 56 БК РФ полностью

зачисляются налоговые доходы от следующих

региональных налогов: -

налога

на имущество организаций; -

налога

на игорный бизнес; -

транспортного

налога.

Кроме

того, в бюджеты субъектов Российской

Федерации зачисляются налоговые доходы

от федеральных налогов и сборов,

перечисленных в п. 2 ст. 56 БК РФ, в том

числе от предусмотренных специальными

налоговыми режимами.

В

бюджеты субъектов Российской Федерации

— городов федерального значения Москвы

и Санкт-Петербурга

— подлежат зачислению налоговые доходы

от федеральных налогов и сборов, налогов,

предусмотренных специальными налоговыми

режимами, подлежащих в соответствии с

Бюджетным кодексом РФ зачислению в

местные бюджеты и бюджеты субъектов

Российской Федерации.

Налоговые

доходы от региональных налогов,

установленных органами государственной

власти края (области), в состав которого

входит автономный округ, подлежат

зачислению в бюджет края (области).

Налоговые доходы от региональных

налогов, установленных органами

государственной власти автономного

округа, подлежат зачислению в бюджет

автономного округа.

Если

иное не установлено федеральным законом

о федеральном бюджете и договором между

органами государственной власти края

(области), в состав которого входит

автономный округ, и органами государственной

власти соответствующего автономного

округа, налоговые доходы, за исключением

доходов от региональных налогов, подлежат

зачислению в бюджет края (области).

Налоговые доходы могут быть полностью

или частично переданы органами

государственной власти субъектов

Российской Федерации в местные бюджеты.

Общий

порядок формирования неналоговых

доходов

бюджетов субъектов Российской Федерации

установлен в ст. ст. 41, 42, 46 БК РФ. Полностью

зачисляются в бюджеты субъектов

Российской Федерации следующие

неналоговые доходы:

-

а)

доходы от использования имущества,

находящегося в государственной

собственности субъектов Российской

Федерации, за исключением имущества

автономных учреждений субъектов

Российской Федерации и государственных

унитарных предприятий субъектов

Российской Федерации, в том числе

казенных; -

б)

доходы от продажи имущества (кроме акций

и иных форм участия в капитале),

находящегося в государственной

собственности субъектов Российской

Федерации, за исключением имущества

автономных учреждений субъектов

Российской Федерации и государственных

унитарных предприятий субъектов

Российской Федерации, в том числе

казенных; -

в)

доходы от платных услуг, оказываемых

бюджетными учреждениями субъектов

Российской Федерации; -

г)

плата за использование лесов в части,

превышающей минимальный размер арендной

платы и минимальный размер платы по

договору купли-продажи лесных насаждений,

а также платы по договору купли-продажи

лесных насаждений для собственных нужд; -

д)

декларационный платеж; -

е)

сборы за выдачу лицензий на розничную

продажу алкогольной продукции, выдаваемых

органами исполнительной власти субъектов

Российской Федерации; -

ж)

плата за пользование водными объектами,

находящимися в собственности субъектов

Российской Федерации; -

з)

разовые платежи за пользование недрами

при наступлении определенных событий,

оговоренных в лицензии (бонусы), по

участкам недр, содержащих месторождения

природных алмазов. -

Частично

неналоговые доходы бюджетов субъектов

Российской Федерации формируются за

счет: -

а)

части прибыли унитарных предприятий,

созданных субъектами Российской

Федерации, остающейся после уплаты

налогов и иных обязательных платежей

в бюджет, — в размерах, определяемых в

порядке, установленном законами субъектов

Российской Федерации; -

б)

платы за негативное воздействие на

окружающую среду — по нормативу 40%; -

в)

доходов от передачи в аренду земельных

участков, государственная собственность

на которые не разграничена и которые

расположены в границах городских

округов, а также средств от продажи

права на заключение договоров аренды

указанных земельных участков — по

нормативу 20%; -

г)

доходов от продажи земельных участков,

государственная собственность на

которые не разграничена и которые

расположены в границах городских

округов, — по нормативу 20%; -

д)

доходов от продажи земельных участков,

которые находятся в федеральной

собственности и осуществление полномочий

Российской Федерации по управлению и

распоряжению ими передано органам

государственной власти субъектов

Российской Федерации, передачи в аренду

таких земельных участков, продажи прав

на заключение договоров аренды таких

земельных участков — по нормативу не

более 50%; -

е)

доходов от продажи объектов недвижимого

имущества одновременно с занятыми

такими объектами недвижимого имущества

земельными участками, которые находятся

в федеральной собственности и осуществление

полномочий Российской Федерации по

управлению и распоряжению которыми

передано органам государственной власти

субъектов Российской Федерации, — по

нормативу не более 50%. -

В

бюджеты субъектов Российской Федерации

— городов федерального значения Москвы

и Санкт-Петербурга

—

подлежат зачислению: плата за негативное

воздействие на окружающую среду — по

нормативу 80%; доходы от передачи в аренду

земельных участков, государственная

собственность на которые не разграничена

и которые расположены в границах городов

федерального значения Москвы и

Санкт-Петербурга, а также средства от

продажи права на заключение договоров

аренды указанных земельных участков —

по нормативу 100%, если законодательством

соответствующего субъекта Российской

Федерации не установлено иное; доходы

от продажи земельных участков,

государственная собственность на

которые не разграничена и которые

расположены в границах городов

федерального значения Москвы и

Санкт-Петербурга; доходы от продажи

земельных участков, которые находятся

в федеральной собственности и осуществление

полномочий Российской Федерации по

управлению и распоряжению которыми

передано органам государственной власти

субъектов Российской Федерации, передачи

в аренду таких земельных участков,

продажи прав на заключение договоров

аренды таких земельных участков; доходы

от продажи объектов недвижимого имущества

одновременно с занятыми такими объектами

недвижимого имущества земельными

участками, которые находятся в федеральной

собственности и осуществление полномочий

Российской Федерации по управлению и

распоряжению которыми передано органам

государственной власти субъектов

Российской Федерации; плата за снятие

запрета на реконструкцию, строительство

зданий, строений, сооружений на земельном

участке. -

Неналоговые

доходы от штрафов и иных сумм принудительного

изъятия

в соответствии со ст. 46 БК РФ зачисляются

в бюджеты субъектов Российской Федерации

за нарушение: -

а)

законодательства Российской Федерации

о рекламе и неисполнение предписаний

антимонопольного органа; -

б)

лесного законодательства, установленного

на лесных участках, находящихся в

собственности субъектов Российской

Федерации; -

в)

водного законодательства, установленного

на водных объектах, находящихся в

собственности субъектов Российской

Федерации; -

г)

законодательства Российской Федерации

о размещении заказов на поставки товаров,

выполнение работ, оказание услуг для

нужд субъектов Российской Федерации. -

Субъекты

Российской Федерации наделены полномочиями

на установление нормативов отчислений

от федеральных и региональных налогов

и сборов в местные бюджеты. -

Нормативы

отчислений в бюджеты городских округов

от отдельных федеральных и (или)

региональных налогов и сборов, налогов,

предусмотренных специальными налоговыми

режимами, подлежащих зачислению в

соответствии с Бюджетным кодексом РФ

и законодательством о налогах и сборах

в бюджет субъекта Российской Федерации,

определяются как сумма нормативов,

установленных для поселений и муниципальных

районов субъекта Российской Федерации. -

Законом

субъекта Российской Федерации

представительные органы муниципальных

районов могут быть наделены полномочиями

органов государственной власти субъектов

Российской Федерации на установление

дополнительных нормативов отчислений

от налога на доходы физических лиц,

подлежащего зачислению в бюджет субъекта

Российской Федерации, в бюджеты поселений,

входящих в состав муниципальных районов.

Перечень

региональных налогов и сборов и полномочия

органов государственной власти субъектов

Российской Федерации на их установление,

изменение и отмену определяются

законодательством РФ о налогах и сборах.

В соответствии со ст.

59 БК РФ законодательством

субъекта Российской Федерации о налогах

и сборах вводятся региональные налоги,

устанавливаются налоговые ставки и

предоставляются налоговые льготы по

региональным налогам в соответствии с

законодательством Российской Федерации

о налогах и сборах.

Законы субъекта

Российской Федерации о внесении изменений

в законодательство субъекта Российской

Федерации о налогах и сборах, законы

субъекта Российской Федерации,

регулирующие бюджетные правоотношения,

приводящие к изменению доходов бюджетов

бюджетной системы Российской Федерации,

вступающие в силу в очередном финансовом

году (очередном финансовом году и

плановом периоде), должны быть приняты

до внесения проекта закона субъекта

Российской Федерации о бюджете на

очередной финансовый год (очередной

финансовый год и плановый период) в

законодательный (представительный)

орган государственной власти субъекта

Российской Федерации в сроки, установленные

законом субъекта Федерации.

Кроме

того, внесение изменений в законодательство

субъектов Российской Федерации о налогах

и сборах, предполагающих их вступление

в силу в течение текущего финансового

года, допускается только при внесении

соответствующих изменений в законы

субъектов Российской Федерации о бюджете

на текущий финансовый год (текущий

финансовый год и плановый период).