Федеральный закон от 6 июля 1996 г. N 87-ФЗ«О порядке установления долговой стоимости единицы номинала целевого долгового обязательства Российской Федерации»

С изменениями и дополнениями от:

- Принят Государственной Думой 21 июня 1996 года

- В соответствии с Федеральным законом «О восстановлении и защите сбережений граждан Российской Федерации» настоящий Федеральный закон устанавливает единицу номинала целевого долгового обязательства Российской Федерации по гарантированным сбережениям граждан и определяет порядок установления ее долговой стоимости.

- Президент Российской Федерации

- 6 июля 1996 года

- Федеральный закон устанавливает единицу номинала целевого долгового обязательства РФ по гарантированным сбережениям граждан и определяет порядок установления ее долговой стоимости.

Единица номинала целевого долгового обязательства имеет наименование «долговой рубль» («дор»), является условной денежной единицей и выражается в валюте РФ через долговую стоимость. Долговая стоимость одного долгового рубля определяется исходя из изменения соотношения контрольной стоимости необходимого социального набора и базовой стоимости данного набора.

- Федеральный закон вступает в силу со дня его официального опубликования.

- Федеральный закон от 6 июля 1996 г. N 87-ФЗ «О порядке установления долговой стоимости единицы номинала целевого долгового обязательства Российской Федерации»

- Настоящий Федеральный закон вступает в силу со дня его официального опубликования

Текст Федерального закона опубликован в «Российской газете» от 10 июля 1996 г., в Собрании законодательства Российской Федерации от 8 июля 1996 г. N 28, ст. 3349

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 29 июля 2018 г. N 272-ФЗ

Консультация юриста

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

Изменения вступают в силу с 30 июля 2018 г.

Источник: http://base.garant.ru/135403/

Статья 98. Структура государственного долга Российской Федерации, виды и срочность долговых обязательств Российской Федерации

Информация об изменениях:

Федеральным законом от 26 апреля 2007 г. N 63-ФЗ статья 98 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2008 г.

Статья 98. Структура государственного долга Российской Федерации, виды и срочность долговых обязательств Российской Федерации

ГАРАНТ:

Закон о компенсационных выплатах

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

01 августа 2019 13:57

С 1 июля 2019 года вступил в силу Указ Президента РФ от 7 марта 2019 года № 95 «О внесении изменения в Указ Президента Российской Федерации от 26 февраля 2013 г. № 175 «О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы».

Отделение ПФР по Приморскому краю напоминает, что размер выплаты с 1 июля с учетом дальневосточного коэффициента составил 12 тысяч рублей вместо 6 600 рублей, выплачиваемых ранее.

В Приморском крае ежемесячную выплату в новом размере получили 3 319 родителей и опекунов, осуществляющих уход за детьми.

Согласно действующему законодательству, право на такую выплату имеют только неработающие трудоспособные граждане.

Необходимо отметить, что период ухода засчитывается ухаживающему в страховой стаж, если ему предшествовали и (или) за ним следовали периоды работы. Кроме того, за каждый год начисляется 1,8 пенсионных баллов.

Для неработающего лица это важно, так как помогает сформировать пенсионные права для получения страховой пенсии.

Отделение ПФР по Приморскому краю информирует, что об устройстве на работу ухаживающему лицу необходимо в течение пяти дней известить Управление ПФР, осуществляющее ежемесячную выплату. В противном случае излишне выплаченные денежные средства подлежат возврату.

Компенсационные выплаты

- Компенсационные выплаты в счет возмещения вреда жизни или здоровью осуществляются только в тех случаях, когда потерпевшие не могут получить страховую выплату по договору обязательного страхования, а именно:

- 1) страховая компания, в которой застрахована гражданская ответственность причинителя вреда, признана банкротом;

- 2) у страховой компании, в которой застрахована гражданская ответственность причинителя вреда, отозвана лицензия на осуществление страховой деятельности;

- 3) виновник ДТП неизвестен;

- 4) виновник ДТП не имеет договора обязательного страхования гражданской ответственности.

- Компенсационные выплаты в счет возмещения вреда имуществу осуществляются только в тех случаях, когда потерпевшие не могут получить страховую выплату по договору обязательного страхования, а именно:

Консультация юриста

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

1) страховая компания, в которой застрахована гражданская ответственность причинителя вреда, признана банкротом;

2) у страховой компании, в которой застрахована гражданская ответственность причинителя вреда, отозвана лицензия на осуществление страховой деятельности.

Обратите внимание на то, что если обстоятельства ДТП, в результате которого транспортному средству потерпевшего причинен вред, соответствуют критериям прямого возмещения убытков (пункт 1 статьи 14.1 Закона об ОСАГО), потерпевший обязан обратиться за выплатой к страховщику, застраховавшему его ответственность (к «своему» страховщику).

- Сумма, в пределах которой РСА осуществляет компенсационные выплаты потерпевшим по каждому ДТП, составляет:

- Если договор ОСАГО причинителя вреда заключен начиная с 1 апреля 2015 года

- — не более 500 тысяч рублей при причинении вреда жизни или здоровью каждого потерпевшего.

- Если договор ОСАГО причинителя вреда заключен до 1 апреля 2015 года

- — не более 160 тысяч рублей при причинении вреда жизни или здоровью каждого потерпевшего.

- Если договор ОСАГО причинителя вреда заключен начиная с 1 октября 2014 года

- — не более 400 тысяч рублей при причинении вреда имуществу каждого потерпевшего.

- Если договор ОСАГО причинителя вреда заключен до 1 октября 2014 года

- — 160 тыс. рублей при причинении вреда имуществу нескольких потерпевших;

— не более 120 тыс. рублей при причинении вреда имуществу одного потерпевшего.

Выплаты по уходу за нетрудоспособными гражданами, детьми-инвалидами и инвалидами с детства 1 группы

Компенсационная выплата неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами

Неработающему трудоспособному гражданину, который осуществляет уход за нетрудоспособным гражданином (инвалидом 1 группы, за исключением инвалидов с детства 1 группы, а также за престарелым, нуждающимся по заключению лечебного учреждения в постоянном постороннем уходе либо достигшим возраста 80 лет), независимо от их совместного проживания и от того, является ли он членом его семьи, устанавливается ежемесячная компенсационная выплата.

Размер компенсационной выплаты составляет 1200 рублей. Выплата производится вместе с пенсией, назначенной нетрудоспособному гражданину.

Ежемесячная выплата лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства 1 группы

Размер ежемесячной выплаты составляет:

- родителю (усыновителю) или опекуну (попечителю) — 10000 рублей;

- другим лицам — 1200 рублей.

Компенсационная или ежемесячная выплата назначается с месяца, в котором гражданин, осуществляющий уход, обратился за ее назначением с заявлением и всеми необходимыми документами в орган, производящий назначение и выплату пенсии гражданину, за которым осуществляется уход, но не ранее дня возникновения права на указанную выплату.

Для граждан, проживающих в районах Крайнего Севера и приравненных к ним местностях, в районах с тяжелыми климатическими условиями, требующих дополнительных материальных и физиологических затрат проживающих там граждан, указанный размер компенсационных и ежемесячных выплат увеличивается на соответствующий районный коэффициент.

Период ухода засчитывается лицу, осуществляющему уход за инвалидом 1 группы, ребенком-инвалидом и лицом, достигшим возраста 80 лет, в страховой стаж в размере 1,8 пенсионных коэффициентов за каждый год ухода. Это позволяет ухаживающему лицу формировать свои пенсионные права для получения страховой пенсии.

Компенсационная и ежемесячная выплата по уходу назначается одному неработающему трудоспособному лицу в отношении каждого нетрудоспособного гражданина, ребенка-инвалида или инвалида с детства 1 группы на период осуществления ухода за ним.

Пенсионеры и лица, получающие пособие по безработице, права на компенсационную и ежемесячную выплату не имеют, поскольку уже являются получателями социального обеспечения в виде пенсии или пособия по безработице, установленных им в целях компенсации утраченного заработка или иного дохода

Компенсационная и ежемесячная выплаты производятся вместе с пенсией, назначенной нетрудоспособному гражданину, ребенку-инвалиду или инвалиду с детства 1 группы.

ВАЖНО! В случае прекращения ухода, выхода на работу или начала осуществления иной деятельности, подлежащей включению в страховой стаж, назначения пенсии, пособия по безработице гражданин, осуществляющий уход, обязан самостоятельно в течение 5 дней известить об этом ПФР, чтобы своевременно прекратить осуществление компенсационной или ежемесячной выплаты. В противном случае гражданину придется вернуть в ПФР неправомерно полученные денежные средства.

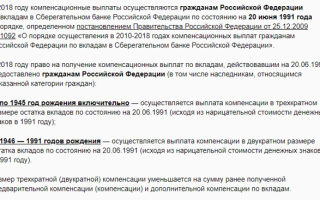

Компенсация вкладов, открытых до 1991г. на 2020 — 2022 годы

Компенсация вкладов, оформленных до 1991 года

Читайте так же: Презентация на тему право социального обеспечения

В 2020 году продолжится выплата компенсаций по вкладам, размещённым до 1991 года Гражданами РФ в Сберегательном банке Российской Федерации, которые отнесены к гарантированным сбережениям в соответствии с Федеральным законом от 10.05.1995 г. № 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации».

Компенсационные выплаты гражданам российской федерации

Компенсационные выплаты — это способы социальной поддержки граждан, выполняющих общественно полезную функцию, попавших в затруднительное положение.

Средства для помощи граждан Российской Федерации выделяются как из бюджетов различных уровней, так и из фондов заработной платы предприятий. Это зависит от вида компенсаций, обусловленного законодательными актами. Условно их делят на две большие группы:

- компенсации в рамках трудового законодательства;

- социальные выплаты.

На выплаты компенсационного характера могут претендовать как нуждающиеся граждане, так и лица, подвергающиеся воздействию вредоносных факторов, вынужденные переезжать и так далее.

Общая характеристика компенсаций

Данный вид помощи отличается от иных видов финансовой господдержки граждан тем, что зависит от общей ситуации, в которой оказался человек. Назначение ее заключается в поддержке людей, труд которых полезен обществу и в какой-то степени незаменим.

Данный вид выплат характеризуется такими факторами:

- персонализацией, то есть назначается определенному гражданину на законных основаниях;

- источники финансирования зависят от вида компенсаций и бывают бюджетными или частными;

- факт назначения не зависит от материального положения граждан (есть исключения);

- связаны с обстоятельствами, в которые попал получатель;

- определены федеральными законами и распространяются на всю территорию РФ.

Важно! Невыплата компенсаций без серьезного основания карается по закону.

Порядок компенсационных выплат по вкладам на 2020 год

На основании каких нормативных актов в 2020 году будет осуществляться компенсация по вкладам, которые были размещены вкладчиками в Сбербанке до 20 июня 1991 года?

Федеральный закон от 10.05.1995 г. № 73-ФЗ

Российская федерация

Федеральный закон

О восстановлении и защите сбережений граждан российской федерации

- Принят Государственной Думой 24 февраля 1995 года

- Одобрен Советом Федерации 1 марта 1995 года

- Настоящий Федеральный закон устанавливает обязательства Российской Федерации по восстановлению и обеспечению сохранности ценности денежных сбережений граждан Российской Федерации.

- Статья 1. Государство гарантирует восстановление и обеспечение сохранности ценности денежных сбережений, созданных гражданами Российской Федерации путем помещения денежных средств:

- на вклады в Сберегательный банк Российской Федерации (ранее Государственные трудовые сберегательные кассы СССР, действовавшие на территории РСФСР; Российский республиканский банк Сбербанка СССР; Сбербанк РСФСР) в период до 20 июня 1991 года;

- на вклады в организации государственного страхования Российской Федерации (ранее организации государственного страхования СССР, действовавшие на территории РСФСР; организации государственного страхования РСФСР) по договорным (накопительным) видам личного страхования в период до 1 января 1992 года;

- в государственные ценные бумаги (СССР и РСФСР), размещение которых производилось на территории РСФСР в период до 1 января 1992 года;

- (далее для целей настоящего Федерального закона — гарантированные сбережения граждан).

Статья 2. Гарантированные сбережения граждан являются государственным внутренним долгом Российской Федерации.

Статья 3. Государственный внутренний долг Российской Федерации по гарантированным сбережениям граждан гарантирован государственной собственностью в соответствии с Конституцией Российской Федерации и всеми активами, находящимися в распоряжении Правительства Российской Федерации.

Статья 4. Ценностью гарантированных сбережений граждан признается покупательная способность вложенных денежных средств на момент их вложения.

Покупательная способность денежных средств рассчитывается исходя из стоимости фиксированного набора основных потребительских товаров и услуг, включающего рацион питания, товары и услуги, обеспечивающие нормальное физиологическое существование человека.

Для гарантированных сбережений граждан, созданных до 1 марта 1991 года, покупательная способность денежных средств считается постоянной и определяется покупательной способностью валюты СССР в 1990 году.

Статья 5. Восстановление и обеспечение сохранности ценности гарантированных сбережений граждан производится путем перевода их в целевые долговые обязательства Российской Федерации, являющиеся государственными ценными бумагами.

Статья 6. При переводе гарантированных сбережений граждан в целевые долговые обязательства Российской Федерации величина номинала этих обязательств приравнивается первоначальному номиналу вложенных в указанные сбережения денежных средств с учетом условий договора денежного вклада за весь период существования вклада.

Для гарантированных сбережений граждан, созданных после 1 марта 1991 года, номинал целевого долгового обязательства Российской Федерации определяется с учетом изменения покупательной способности денежных средств после указанной даты.

Статья 7. Для единицы номинала целевого долгового обязательства Российской Федерации устанавливается долговая стоимость, выражаемая в валюте Российской Федерации.

Долговая стоимость единицы номинала целевого долгового обязательства Российской Федерации (далее — долговая стоимость) определяется из соотношения покупательной способности валюты Российской Федерации в текущий момент времени и покупательной способности валюты СССР в 1990 году.

Статья 8. Долговая ответственность Российской Федерации по целевым долговым обязательствам Российской Федерации выражается в валюте Российской Федерации через долговую стоимость, регулярно (не реже чем раз в месяц) устанавливаемую для единицы номинала целевых долговых обязательств Российской Федерации.

Статья 9. Приоритетными при обслуживании целевых долговых обязательств Российской Федерации являются цели, определяемые государственными программами социального и экономического развития Российской Федерации.

- Первоочередное обслуживание целевых долговых обязательств Российской Федерации устанавливается для случаев использования их в целях:

- социальной защиты и обеспечения неотложных социально необходимых нужд;

- экономического стимулирования производства.

- Часть денежных средств, предусматриваемых в федеральном бюджете на указанные цели, подлежит использованию на установленные цели через обслуживание целевых долговых обязательств Российской Федерации в порядке, устанавливаемом Правительством Российской Федерации.

Статья 10. Обращение целевых долговых обязательств Российской Федерации в валюту Российской Федерации производится в соответствии с долговой стоимостью на момент их обращения и условиями договора по конкретным видам целевых долговых обязательств Российской Федерации.

Статья 11. Целевые долговые обязательства Российской Федерации могут служить платежным средством при осуществлении всех мероприятий по продаже (приватизации) объектов государственной собственности, акций государственных предприятий, а также находящихся во владении государства акций приватизированных предприятий.

При осуществлении указанных мероприятий целевые долговые обязательства Российской Федерации являются законным платежным средством, обязательным к приему, и приравниваются количеству валюты Российской Федерации, определяемому исходя из величины номинала предъявленных целевых долговых обязательств Российской Федерации и долговой стоимости на момент их использования в качестве платежного средства.

Статья 12. Порядок перевода гарантированных сбережений граждан в целевые долговые обязательства Российской Федерации, их виды, условия и формы их обслуживания и порядок определения долговой стоимости устанавливаются федеральными законами.

Статья 13. Управление государственным внутренним долгом Российской Федерации по целевым долговым обязательствам Российской Федерации осуществляется Правительством Российской Федерации.

Статья 14. Предложить Президенту Российской Федерации привести свои указы в соответствие с настоящим Федеральным законом.

Правительству Российской Федерации привести свои нормативные правовые акты в соответствие с настоящим Федеральным законом.

Статья 15. Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

- Статья 11 настоящего Федерального закона вводится в действие со дня внесения соответствующих изменений и дополнений в Закон РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР».

- Президент Российской Федерации Б. Ельцин

- Москва, Кремль

- 10 мая 1995 года

- № 73-ФЗ

Федеральный закон от 10 мая 1995 г. N 73-ФЗ "О восстановлении и защите сбережений граждан Российской Федерации"

Принят Государственной Думой 24 февраля 1995 года Одобрен Советом Федерации 1 марта 1995 года

Настоящий Федеральный закон устанавливает обязательства Российской Федерации по восстановлению и обеспечению сохранности ценности денежных сбережений граждан Российской Федерации.

Статья 1.

Государство гарантирует восстановление и обеспечение сохранности ценности денежных сбережений, созданных гражданами Российской Федерации путем помещения денежных средств: на вклады в Сберегательный банк Российской Федерации (ранее Государственные трудовые сберегательные кассы СССР, действовавшие на территории РСФСР; Российский республиканский банк Сбербанка СССР; Сбербанк РСФСР) в период до 20 июня 1991 года; на вклады в организации государственного страхования Российской Федерации (ранее организации государственного страхования СССР, действовавшие на территории РСФСР; организации государственного страхования РСФСР) по договорным (накопительным) видам личного страхования в период до 1 января 1992 года; в государственные ценные бумаги (СССР и РСФСР), размещение которых производилось на территории РСФСР в период до 1 января 1992 года; (далее для целей настоящего Федерального закона — гарантированные сбережения граждан.

Статья 2. Гарантированные сбережения граждан являются государственным внутренним долгом Российской Федерации.

Статья 3. Государственный внутренний долг Российской Федерации по гарантированным сбережениям граждан гарантирован государственной собственностью в соответствии с Конституцией Российской Федерации и всеми активами, находящимися в распоряжении Правительства Российской Федерации. Статья 4. Ценностью гарантированных сбережений граждан признается покупательная способность вложенных денежных средств на момент их вложения. Покупательная способность денежных средств рассчитывается исходя из стоимости фиксированного набора основных потребительских товаров и услуг, включающего рацион питания, товары и услуги, обеспечивающие нормальное физиологическое существование человека. Для гарантированных сбережений граждан, созданных до 1 марта 1991 года, покупательная способность денежных средств считается постоянной и определяется покупательной способностью валюты СССР в 1990 году.

Статья 5. Восстановление и обеспечение сохранности ценности гарантированных сбережений граждан производится путем перевода их в целевые долговые обязательства Российской Федерации, являющиеся государственными ценными бумагами.

Статья 6. При переводе гарантированных сбережений граждан в целевые долговые обязательства Российской Федерации величина номинала этих обязательств приравнивается первоначальному номиналу вложенных в указанные сбережения денежных средств с учетом условий договора денежного вклада за весь период существования вклада. Для гарантированных сбережений граждан, созданных после 1 марта 1991 года, номинал целевого долгового обязательства Российской Федерации определяется с учетом изменения покупательной способности денежных средств после указанной даты.

Статья 7. Для единицы номинала целевого долгового обязательства Российской Федерации устанавливается долговая стоимость, выражаемая в валюте Российской Федерации.

Долговая стоимость единицы номинала целевого долгового обязательства Российской Федерации (далее — долговая стоимость) определяется из соотношения покупательной способности валюты Российской Федерации в текущий момент времени и покупательной способности валюты СССР в 1990 году.

Статья 8. Долговая ответственность Российской Федерации по целевым долговым обязательствам Российской Федерации выражается в валюте Российской Федерации через долговую стоимость, регулярно (не реже чем раз в месяц) устанавливаемую для единицы номинала целевых долговых обязательств Российской Федерации.

Статья 9. Приоритетными при обслуживании целевых долговых обязательств Российской Федерации являются цели, определяемые государственными программами социального и экономического развития Российской Федерации. Первоочередное обслуживание целевых долговых обязательств Российской Федерации устанавливается для случаев использования их в целях: социальной защиты и обеспечения неотложных социально необходимых нужд; экономического стимулирования производства. Часть денежных средств, предусматриваемых в федеральном бюджете на указанные цели, подлежит использованию на установленные цели через обслуживание целевых долговых обязательств Российской Федерации в порядке, устанавливаемом Правительством Российской Федерации.

Статья 10. Обращение целевых долговых обязательств Российской Федерации в валюту Российской Федерации производится в соответствии с долговой стоимостью на момент их обращения и условиями договора по конкретным видам целевых долговых обязательств Российской Федерации.

Статья 11. Целевые долговые обязательства Российской Федерации могут служить платежным средством при осуществлении всех мероприятий по продаже (приватизации) объектов государственной собственности, акций государственных предприятий, а также находящихся во владении государства акций приватизированных предприятий. При осуществлении указанных мероприятий целевые долговые обязательства Российской Федерации являются законным платежным средством, обязательным к приему, и приравниваются количеству валюты Российской Федерации, определяемому исходя из величины номинала предъявленных целевых долговых обязательств Российской Федерации и долговой стоимости на момент их использования в качестве платежного средства.

Статья 12. Порядок перевода гарантированных сбережений граждан в целевые долговые обязательства Российской Федерации, их виды, условия и формы их обслуживания и порядок определения долговой стоимости устанавливаются федеральными законами.

Статья 13. Управление государственным внутренним долгом Российской Федерации по целевым долговым обязательствам Российской Федерации осуществляется Правительством Российской Федерации. Статья 14. Предложить Президенту Российской Федерации привести свои указы в соответствие с настоящим Федеральным законом. Правительству Российской Федерации привести свои нормативные правовые акты в соответствие с настоящим Федеральным законом.

Статья 15. Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

Статья 11 настоящего Федерального закона вводится в действие со дня внесения соответствующих изменений и дополнений в Закон РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР».

Финансовое право

- Государство в своих отношениях с государственными и негосударственными предприятиями, учреждениями, организациями и гражданами в основном использует налоговый метод, при котором часть доходов, прибыли названные субъекты в обязательном порядке, в установленные законом сроки и в определенных размерах отчисляют в бюджет.

- Государство применяет и другие методы собирания

денежных средств: - — добровольные взносы денежных средств (вклады населения в банки, приобретение облигаций и других ценных бумаг);

- — пошлины, которые в отличие от налогов взимаются, как правило, за какие-либо услуги, оказываемые организации или гражданину (государственная, таможенная, судебная пошлина);

- — страхование имущества, личности, ответственности, что позволяет привлеченные таким образом средства включать в денежный оборот;

- — иные методы, например штрафы, платежи.

- К методам распределения (перераспределения) фондов денежных средств относятся следующие:

- — финансирование, под которым принято понимать плановую, целевую, безвозмездную, безвозвратную выдачу денежных средств из бюджета;

- — кредитование — также плановая, целевая, но возвратная и возмездная выдача средств.

- Финансирование

и кредитование — основные методы распределения и использования средств.

Расходы и доходы государства в течение

года могут быть реализованы только в пределах программных, плановых ассигнований. Доходы должны поступать в фонды денежных средств в строго определенные, заранее установленные соответствующим финансовым планом сроки, от конкретных плательщиков, в указанном объеме. Финансовая деятельность государства представляет собой деятельность по созданию, распределению и использованию фондов денежных средств.

Как видим, финансы отражают в абстрактной

форме все процессы, происходящие в государстве не только в области экономики и социальной сфере, но и, что не менее важно, в области политики, этики, демографии, экологии и т.д.

Любое мероприятие в государстве невозможно провести без перераспределения финансовых ресурсов, т.е. без финансовой деятельности государства, которая осуществляется в правовой форме

Решите

задачи.

- Студент Обломов за курение в тамбуре пригородного поезда был подвергнут штрафу, который был взыскан на месте. Обломов штраф уплатил, но на следующий день обжаловал действия сотрудника МПС в вышестоящую инстанцию, мотивируя тем, что в отношении него «был незаконно применен бесспорный порядок списания штрафа, что противоречит нормам финансового права». Проанализируйте действия студента.

В данной ситуации в соответствии с Федеральным законом от 10 января 2003 г. N 18-ФЗ «Устав железнодорожного транспорта Российской Федерации» студенту Обломову был выписан штраф за нарушение правил перевозки пассажиров в железнодорожном транспорте.

В соответствии со ст. 854 ГК РФ регламентировано списание денежных средств, с банковского счета, которое осуществляется банком на основании распоряжения клиента, а так же списание денежных средств со счета владельца без его по решению суда, а также в случаях установленных законом, или предусмотренных договором между банком и клиентом.

На

основании этого студент и

обжаловал действия сотрудников

МПС, так как данная процедура

взыскания штрафа заняла определенное время. Но в данном случае студент добровольно расплатился на месте с сотрудниками МПС силового воздействия к нему не применялось и он имел прав отказаться оплачивать штраф на месте.

- Проанализируйте законодательно закрепленные меры по защите сбережений граждан, защите прав вкладчиков.

Отвечая на данный вопрос необходимо отметить, что в РФ существует ряд нормативных

актов в которых закреплены меры по защите сбережений граждан и защите прав вкладчиков:

— Федеральный закон от 10 мая 1995 г. N 73-ФЗ «О восстановлении и защите сбережений граждан Российской Федерации»

— . Федеральный закон от 23 декабря

2003 г. N 177-ФЗ «О страховании вкладов

физических лиц в банках РФ»

— Указ Президента РФ от 8 апреля 1996 г. N 494 «О мерах по восстановлению

сбережений граждан Российской Федерации».

Настоящие нормативные акты устанавливают

обязательства Российской Федерации

по восстановлению и обеспечению

сохранности ценности денежных сбережений граждан Российской Федерации. В

данных нормативных актах закреплены права вкладчиков, а так же гарантии кредитных организаций по возвратности данных сбережений.

Гарантированные сбережения граждан являются государственным

внутренним долгом Российской Федерации. Государственный внутренний долг Российской Федерации по гарантированным сбережениям граждан гарантирован государственной собственностью в соответствии с Конституцией Российской Федерации и всеми активами, находящимися в распоряжении Правительства Российской Федерации.

- Восстановление и

обеспечение сохранности ценности гарантированных сбережений граждан производится путем перевода их в целевые долговые обязательства Российской Федерации, являющиеся государственными ценными бумагами. - Приоритетными при

обслуживании целевых долговых обязательств Российской Федерации являются цели, определяемые государственными программами социального и экономического развития Российской Федерации. - Первоочередное

обслуживание целевых долговых обязательств Российской Федерации устанавливается

для случаев использования их в целях: - социальной

защиты и обеспечения неотложных социально необходимых нужд; - экономического

стимулирования производства. - Часть денежных средств, предусматриваемых

в федеральном бюджете на указанные

цели, подлежит использованию на установленные

цели через обслуживание целевых

долговых обязательств Российской Федерации в порядке, устанавливаемом Правительством Российской Федерации.

Согласно ФЗ « О банках и банковской деятельности» в

целях обеспечения финансовой надежности кредитная организация обязана создавать резервы (фонды), в том числе под обесценение ценных бумаг, порядок формирования и использования которых устанавливается Банком России. Минимальные размеры резервов (фондов) устанавливаются Банком России. Размеры отчислений в резервы (фонды) из прибыли до налогообложения устанавливаются федеральными законами о налогах.

Кредитная организация обязана осуществлять классификацию активов, выделяя

сомнительные и безнадежные долги, и создавать резервы (фонды) на покрытие возможных убытков в порядке, устанавливаемом Банком России.

Кредитная организация обязана соблюдать обязательные нормативы, устанавливаемые в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Численные значения обязательных нормативов устанавливаются Банком России в соответствии с указанным Федеральным законом.

Кредитная организация обязана организовывать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующей

характеру и масштабам проводимых операций.

При освобождении от должности единоличный

исполнительный орган кредитной организации обязан передать имущество и документы кредитной организации лицу из числа ее руководителей.

В случае отсутствия такого лица на момент освобождения от должности единоличного исполнительного органа он обязан обеспечить сохранность имущества и документов кредитной организации, уведомив о предпринятых мерах Банк России.

Кредитная организация, Банк России, организация, осуществляющая функции по обязательному

страхованию вкладов, гарантируют

тайну об операциях, о счетах и

вкладах своих клиентов и корреспондентов.

Все служащие кредитной организации обязаны хранить тайну об операциях, счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

- Справки по операциям и счетам юридических

лиц и граждан, осуществляющих предпринимательскую

деятельность без образования юридического лица, выдаются кредитной организацией им самим, судам и арбитражным

судам (судьям), Счетной палате Российской Федерации, налоговым органам, таможенным органам Российской Федерации, Пенсионному фонду Российской Федерации, Фонду социального страхования Российской Федерации и органам принудительного исполнения судебных актов, актов других органов и должностных лиц в случаях, предусмотренных законодательными актами об их деятельности, а при наличии согласия руководителя следственного органа — органам предварительного следствия по делам, находящимся в их производстве. - В соответствии с законодательством

Российской Федерации справки по операциям и счетам юридических лиц и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, выдаются кредитной организацией органам внутренних дел при осуществлении ими функций по выявлению, предупреждению и пресечению налоговых преступлений. - Справки по счетам и вкладам физических лиц

выдаются кредитной организацией им самим, судам, органам принудительного

исполнения судебных актов, актов других органов и должностных лиц, организации, осуществляющей функции по обязательному страхованию вкладов, при наступлении страховых случаев, предусмотренных федеральным законом о страховании вкладов физических лиц в банках Российской Федерации, а при наличии согласия руководителя следственного органа — органам предварительного следствия по делам, находящимся в их производстве. - Справки по счетам и вкладам в случае смерти их владельцев выдаются кредитной организацией лицам, указанным владельцем счета

или вклада в сделанном кредитной

организации завещательном распоряжении, нотариальным конторам по находящимся в их производстве наследственным делам о вкладах умерших вкладчиков, а в отношении счетов иностранных граждан — иностранным консульским учреждениям. - Информация

по операциям юридических лиц, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, и физических лиц предоставляется кредитными организациями в уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, в случаях, порядке и объеме, которые предусмотрены Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем». - Банк

России, организация, осуществляющая функции

по обязательному страхованию вкладов, не вправе разглашать сведения о счетах, вкладах, а также сведения о конкретных сделках и об операциях из отчетов кредитных организаций, полученные им в результате исполнения лицензионных, надзорных и контрольных функций, за исключением случаев, предусмотренных федеральными законами. - Аудиторские организации не вправе раскрывать третьим лицам сведения об операциях, о счетах и вкладах кредитных организаций, их клиентов и корреспондентов, полученные в ходе проводимых ими проверок, за исключением случаев, предусмотренных федеральными законами.

- Уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, не вправе раскрывать третьим лицам информацию, полученную от кредитных организаций в соответствии с Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем», за исключением случаев, предусмотренных указанным Федеральным законом.

- За

разглашение банковской тайны Банк России, организация, осуществляющая функции

по обязательному страхованию вкладов, кредитные, аудиторские и иные организации, уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, а также их должностные лица и их работники несут ответственность, включая возмещение нанесенного ущерба, в порядке, установленном федеральным законом. - Организация, осуществляющая функции по обязательному

страхованию вкладов, не вправе раскрывать третьим лицам информацию, полученную в соответствии с федеральным

законом о страховании вкладов

физических лиц в банках Российской Федерации.