Оценка квартиры или дома для ПАО Банк ОТКРЫТИЕ является стандартной процедурой в рамках ипотечного кредитования. Банк предоставляет выгодные условия по кредиту, имеет много офисов, поэтому пользуется большим спросом среди населения.

Отчет об оценке рыночной стоимости квартиры или дома для ипотеки обязательно включает следующие разделы:

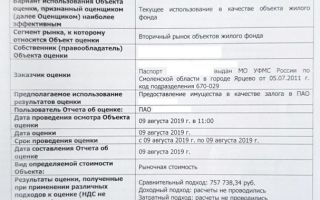

Задание на оценку

Задание на оценку заполняется по требованиям ФСО №1 с дополнениями ФСО №7 и ФСО №9. Аналогичное задание на оценку прикладывается к договору с клиентом.

В задании прописываются:

- объект оценки

- права на объект

- ограничения, обременения

- цель оценки

- предполагаемое использование результатов

- вид стоимости

- дата оценки

- допущения и ограничения

- особенности проведения осмотра

- порядок и сроки предоставления заказчиком материалов и информации

- необходимость привлечения дополнительных специалистов

- состав объекта оценки

- характеристика объекта и его частей

В данном разделе прописываются основные нормативно-правовые акты, на основании которых сделан отчет.

Принятые при проведении оценки объекта оценки допущения

Описываются основные допущения и ограничения, которые выявил оценщик. Например, что расчет выполнен на основе копий документов, предоставленных заказчиком.

Сведения о заказчике оценки и об оценщиках

Указывается ФИО и паспортные данные заказчика и сведения об оценщиках, участвовавших в составлении отчета. Для оценщиков обязательно прописывается:

- информация о членстве в СРО

- документ, подтверждающий получение профессиональных знаний в области оценочной деятельности

- сведения о страховании ответственности оценщика

- стаж работы

ДОКУМЕНТЫ НАШИХ ОЦЕНЩИКОВ

В этом же разделе указывается характеристика оценочной организации и сведения о независимости оценщиков.

Указывается информация о специалистах, которые непосредственно привлекались к проведению оценки и подготовке отчета, а также сторонние организации и эксперты.

Основные факты и выводы

Сводится основная информация по объекту оценки, а также результаты оценки, полученные при применении различных подходов, и итоговая величина рыночной стоимости.

Описание объекта оценки

Один из основных разделов отчета. Правильное описание объекта оценки влияет на дальнейшие расчеты.

В разделе указываются:

- перечень документов, полученных от заказчика (паспорт, выписка из ЕГРН, поэтажный план и экспликация)

- подробное описание объекта оценки

В наших отчетах для банка мы очень подробно расписываем местоположение объекта, транспортную доступность, инфраструктуру, определяем ликвидность объекта. Также описываем жилой дом, в котором находится квартира: год постройки, износ, материал стен, состояние подъезда, дефекты фасада дома и прочие характеристики.

Квартиру характеризуем по следующим показателям:

- этаж расположения

- тип планировки

- количество комнат

- площадь

- жилая площадь

- площадь кухни

- подсобная площадь

- наличие балкона/лоджии

- количество и тип санузлов

- вид из окна

- высота потолков

- видимые дефекты

- отопительные приборы

Также в данном разделе указывается инженерное оборудование дома (отопление, ГВС, газоснабжение) и описание внутренней отделки квартиры для каждого помещения, юридический статус, описание планировки.

Анализ наиболее эффективного использования

Для квартиры анализ приводится в упрощенной форме.

В разделе описываются показатели, относящиеся к рынку объекта оценки:

- анализ влияния общей политической и социально-экономической обстановки в стране и в регионе расположения объекта оценки

- анализ сегмента рынка объекта оценки

- анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

- анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых объектов недвижимости

- основные выводы относительно рынка недвижимости в сегментах, необходимых для оценки объекта

Описание процесса оценки

В данном разделе осуществляется расчет рыночной стоимости квартиры или дома. Согласно действующему законодательству расчет стоимости проводится тремя подходами: затратным, доходным и сравнительным.

Для оценки дома или квартиры для ипотеки чаще всего применяется сравнительный подход и используется метод сравнения продаж.

В наших отчетах мы подбираем минимум 5 объектов-аналогов, схожих с объектом оценки, по основным параметрам (например, местоположение в Ленинском районе, тип дома: кирпичный 5ти этажный, площадь квартиры от 45 кв.м до 50 кв.м).

Далее вносятся корректировки на:

- местоположение

- условия финансирования

- время продажи

- инфраструктуру

- площадь

- этаж

- внутреннюю отделку

- тип дома

- вид из окна

- и прочие характеристики

На основании введенных корректировок проводится расчет стоимости за 1 кв.м и выводится рыночная стоимость объекта.

Подводятся итоги расчета стоимости квартиры в рамках разных подходов, определяются весовые коэффициенты и выводится скорректированная стоимость.

Определение ликвидационной стоимости объекта оценки

Ликвидационная стоимость объекта оценки — расчетная величина, отражающая наиболее вероятную цену, по которой данный объект может быть отчужден за срок экспозиции, меньший типичного срока для рыночных условий, когда продавец вынужден совершать сделку.

Приложения

К отчету об оценке прикладываются:

- документы оценочной организации и оценщиков

- документы и материалы, использованные при оценке (документы заказчика)

- фотоматериалы

Дополнительно в наших отчетах для удобства клиента и сотрудника банка всегда присутствуют:

- сопроводительное письмо, в котором выведена итоговая информация о рыночной стоимости объекта оценки и ликвидационная стоимость

- основные факты и выводы, в котором скомпонована информация об объекте, заказчике, дате осмотра, дате оценки, итоговой стоимости

Отчет, оформленный в бумажном виде, должен быть:

- подписан руководителем оценочной организации и оценщиками

- сшит

- пронумерован постранично

Фсо №3 «требования к отчету об оценке»

- МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

- ПРИКАЗ

- от 20 мая 2015 г. N 299

- ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА

- ОЦЕНКИ «ТРЕБОВАНИЯ К ОТЧЕТУ ОБ ОЦЕНКЕ (ФСО N 3)»

В соответствии со статьей 20 Федерального закона от 29 июля 1998 г.

N 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2006, N 31, ст. 3456; 2010, N 30, ст. 3998; 2011, N 1, ст. 43; N 29, ст. 4291; 2014, N 30, ст. 4226) приказываю:

- Утвердить прилагаемый Федеральный стандарт оценки «Требования к отчету об оценке (ФСО N 3)».

- Настоящий приказ вступает в силу после вступления в силу приказа Минэкономразвития России о признании утратившим силу приказа Минэкономразвития России от 20 июля 2007 г. N 254 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО N 3)» (зарегистрирован в Минюсте России 22 августа 2007 г., регистрационный N 10009).

Министр

А.В.УЛЮКАЕВ

Утвержден

приказом Минэкономразвития России

от 20.05.2015 N 299

ФЕДЕРАЛЬНЫЙ СТАНДАРТ

ОЦЕНКИ «ТРЕБОВАНИЯ К ОТЧЕТУ ОБ ОЦЕНКЕ (ФСО N 3)»

I. Общие положения

- Настоящий Федеральный стандарт оценки устанавливает требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам. Отчет об оценке составляется по итогам проведения оценки.

- Настоящий Федеральный стандарт оценки является обязательным к применению при осуществлении оценочной деятельности.

II. Требования к составлению отчета об оценке

- Отчет об оценке представляет собой документ, содержащий сведения доказательственного значения, составленный в соответствии с законодательством Российской Федерации об оценочной деятельности, в том числе настоящим Федеральным стандартом оценки, нормативными правовыми актами уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, а также стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший отчет.

Итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по основаниям и в порядке, которые предусмотрены Федеральным законом от 29 июля 1998 г. N 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3813; 2002, N 4, ст. 251; N 12, ст. 1093; N 46, ст. 4537; 2003, N 2, ст. 167; N 9, ст. 805; 2004, N 35, ст. 3607; 2006, N 2, ст. 172; N 31, ст. 3456; 2007, N 7, ст. 834; N 29, ст. 3482; N 31, ст. 4016; 2008, N 27, ст. 3126; 2009, N 19, ст. 2281; N 29, ст. 3582, ст. 3618; N 52, ст. 6419, 6450; 2010, N 30, ст. 3998; 2011, N 1, ст. 43; N 27, ст. 3880; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7024, ст. 7061; 2012, N 31, ст. 4333; 2013, N 23, ст. 2871; N 27, ст. 3477; N 30, ст. 4082; 2014, N 11, ст. 1098; N 23, ст. 2928; N 30, ст. 4226; 2015, N 1, ст. 52; N 10, ст. 1418), признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством Российской Федерации, или в судебном порядке не установлено иное.

- Отчет об оценке выполняется в соответствии с заданием на оценку и содержит обоснованное профессиональное суждение оценщика относительно стоимости объекта оценки, сформулированное на основе собранной информации и проведенных расчетов, с учетом допущений.

- При составлении отчета об оценке оценщик должен придерживаться следующих принципов:

- в отчете должна быть изложена информация, существенная с точки зрения оценщика для определения стоимости объекта оценки;

- информация, приведенная в отчете об оценке, существенным образом влияющая на стоимость объекта оценки, должна быть подтверждена;

- содержание отчета об оценке не должно вводить в заблуждение заказчика оценки и иных заинтересованных лиц (пользователи отчета об оценке), а также не должно допускать неоднозначного толкования полученных результатов.

- Отчет об оценке составляется на бумажном носителе и (или) в форме электронного документа в соответствии с законодательством Российской Федерации об оценочной деятельности, Федеральным законом от 6 апреля 2011 г. N 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; N 27, ст. 2880; 2012, N 29, ст. 3988; 2013, N 14, ст. 1668; N 27, ст. 3463, ст. 3477; 2014, N 11, ст. 1098; N 26, ст. 3390), настоящим Федеральным стандартом оценки, стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший и подписавший отчет.

Отчет на бумажном носителе должен быть пронумерован постранично, прошит, подписан оценщиком или оценщиками, которые провели оценку, а также скреплен личной печатью оценщика или оценщиков либо печатью юридического лица, с которым оценщик или оценщики заключили трудовой договор.

Отчет, составленный в форме электронного документа, должен быть пронумерован постранично, подписан усиленной квалифицированной электронной подписью в соответствии с законодательством Российской Федерации оценщиком или оценщиками, которые провели оценку, а также подписью руководителя юридического лица, с которым оценщик или оценщики заключили трудовой договор.

- Требования к составлению отчета об оценке, проводимой для специальных целей и отдельных видов объектов оценки, могут устанавливаться соответствующими федеральными стандартами оценки, которые могут предусматривать отступления от требований настоящего Федерального стандарта оценки.

III. Требования к содержанию отчета об оценке

- В отчете об оценке должны быть указаны дата составления отчета и его номер.

Вне зависимости от вида объекта оценки в отчете об оценке должны содержаться следующие сведения:

- а) задание на оценку в соответствии с требованиями федеральных стандартов оценки;

- б) применяемые стандарты оценки;

- в) принятые при проведении оценки объекта оценки допущения;

- г) сведения о заказчике оценки и об оценщике (оценщиках), подписавшем (подписавших) отчет об оценке (в том числе фамилия, имя и (при наличии) отчество, номер контактного телефона, почтовый адрес, адрес электронной почты оценщика и сведения о членстве оценщика в саморегулируемой организации оценщиков), а также о юридическом лице, с которым оценщик (оценщики) заключил (заключили) трудовой договор, в том числе о независимости такого юридического лица и оценщика (оценщиков) в соответствии с требованиями законодательства Российской Федерации об оценочной деятельности;

(пп. «г» в ред. Приказа Минэкономразвития России от 06.12.2016 N 785)

- д) информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах с указанием их квалификации и степени их участия в проведении оценки объекта оценки;

- е) основные факты и выводы. В разделе основных фактов и выводов должны содержаться:

- основание для проведения оценщиком оценки объекта оценки;

- общая информация, идентифицирующая объект оценки;

- результаты оценки, полученные при применении различных подходов к оценке;

- итоговая величина стоимости объекта оценки;

- ограничения и пределы применения полученной итоговой стоимости;

- ж) описание объекта оценки с указанием перечня документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, — также реквизиты юридического лица (в том числе полное и (в случае, если имеется) сокращенное наименование, дата государственной регистрации, основной государственный регистрационный номер) и балансовая стоимость данного объекта оценки (при наличии);

- з) анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость;

и) описание процесса оценки объекта оценки в части применения подхода (подходов) к оценке.

В отчете должно быть описано обоснование выбора используемых подходов к оценке и методов в рамках каждого из применяемых подходов, приведена последовательность определения стоимости объекта используемых подходов к оценке и методов в рамках каждого из применяемых подходов, приведена последовательность определения стоимости объекта оценки, а также приведены соответствующие расчеты. При этом такое описание должно позволять пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки;

к) описание процедуры согласования результатов оценки и выводы, полученные на основании проведенных расчетов по различным подходам, а также при использовании разных методов в рамках применения каждого подхода, с целью определения итоговой величины стоимости, либо признание в качестве итоговой величины стоимости результата одного из подходов.

- В отчет об оценке могут включаться расчетные величины и выводы по результатам дополнительных исследований, предусмотренные заданием на оценку, которые не рассматриваются как результат оценки в соответствии с Федеральным стандартом «Цель оценки и виды стоимости (ФСО N 2)», а также иные сведения, необходимые для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

- В приложении к отчету об оценке должны содержаться копии документов, используемые оценщиком и устанавливающие количественные и качественные характеристики объекта оценки, в том числе правоустанавливающие и правоподтверждающие документы, а также документы технической инвентаризации, заключения экспертиз, а также другие документы по объекту оценки (при их наличии).

IV. Требования к описанию в отчете об оценке информации,используемой при проведении оценки

- В тексте отчета об оценке должны присутствовать ссылки на источники информации либо копии материалов и распечаток, используемых в отчете, позволяющие делать выводы об источнике получения соответствующей информации и дате ее подготовки. В случае, если информация при опубликовании на сайте в информационно-телекоммуникационной сети «Интернет» не обеспечена свободным доступом на дату проведения оценки или после даты проведения оценки либо в будущем возможно изменение этой информации или адреса страницы, на которой она опубликована, либо используется информация, опубликованная не в общедоступном печатном издании, то к отчету об оценке должны быть приложены копии соответствующих материалов.

- Документы, предоставленные заказчиком (в том числе справки, таблицы, бухгалтерские балансы), должны быть подписаны уполномоченным на то лицом и заверены в установленном порядке, и к отчету прикладываются их копии.

- В случае, если в качестве информации, существенной для величины определяемой стоимости объекта оценки, используется значение, определяемое экспертным мнением, в отчете об оценке должен быть проведен анализ данного значения на соответствие рыночным данным (при наличии рыночной информации).

- Итоговая величина стоимости может быть представлена в виде конкретного числа с округлением по математическим правилам округления либо в виде интервала значений, если такое представление предусмотрено законодательством Российской Федерации или заданием на оценку.

Примеры отчетов об оценке

Отчет об оценке — это документ, предназначенный для заказчика оценки, а также других заинтересованных лиц, который содержит результаты проведенной оценки рыночной или иной стоимости конкретного объекта. Форму и содержание отчета об оценке определяют:

- Федеральный закон № 135-Ф3 «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года;

- Федеральный стандарт оценки №3 «Требования к отчету об оценке»;

Правила и стандарты оценочной деятельности, которые устанавливает саморегулируемая организация оценщиков, членом которой является оценочная компания «Апхилл».

Форма отчета об оценке

Отчет об оценке рыночной стоимости имущества в соответствии с российским законодательством должен иметь следующую форму:

- Общие сведения об оцениваемом объекте;

- Описание объекта оценки;

- Обзор соответствующего рынка: например, если объект оценки представляет собой земельный участок, то обзор должен производиться по рынку земли города или района, в котором расположен данный объект;

- Анализ возможности объекта оценки выступать в качестве залога (если цель оценки – кредитование под залог);

- Описание применяемых к оценке методологических подходов;

- Применение к оценке объекта методов доходного подхода;

- Применение методов сравнительного подхода;

- Применение методов затратного подхода к оценке объекта;

- Расчет итоговой величины стоимости оцениваемого объекта;

- Определение ликвидационной стоимости объекта оценки (в случае если оценка проводится с целью кредитования под залог);

- Список источников информации;

- Перечень документов, регламентирующих деятельность оценщика;

- Декларация качества оценки;

- Перечень документов, предоставленных заказчиком.

Примеры отчетов об оценке, которые Вы можете посмотреть на нашем сайте, подтверждают уровень профессионализма специалистов консалтинговой группы «Апхилл». Рассмотрев их, Вы сможете убедиться, что все отчеты соответствуют предъявляемым законодательством требованиям, а также составлены с учетом международных стандартов оценки.

Требования к содержанию и принципы составления отчета об оценке

- Один из основных принципов составления отчета об оценке — принцип существенности, который означает, что Акт оценки должен содержать всю существенную с точки зрения стоимости объекта оценки информацию.

- Следующий важный принцип, на который следует ориентироваться при составлении отчета об оценке — это принцип обоснованности, означающий, что вся использованная или полученная из расчетов информация должна быть подтверждена.

- В соответствии с принципом однозначности содержание отчета не должно допускать неоднозначного толкования, вводить пользователей в заблуждение.

- Принцип проверяемости гласит, что представленные в отчете материалы, их состав и последовательность должны дать возможность воспроизвести точный расчет стоимости объекта оценки и получить аналогичные результаты.

- Последний важный принцип — это принцип достаточности, означающий, что в отчете об оценке не должно быть лишней информации, не использующейся при проведении оценки для определения результатов, кроме обязательной информации, определяемой соответствующими законами и стандартами.

- В отчете должна быть приведена последовательность определения стоимости объекта оценки в целях понимания логики процесса оценки и значимости действий оценщика пользователем, не имеющим специальных знаний в области консалтинга.

- Отчет должен мотивировано обосновывать выбор методов, которые применял оценщик в рамках сравнительного, доходного и затратного подходов, а также включать описание расчетов и сами расчеты с необходимыми пояснениями.

Требования к оформлению отчета об оценке

В тексте отчета обязательно должны быть ссылки на источники информации, которые были использованы при составлении. Они дают возможность определить авторство конкретной информации и дату ее подготовки. Вместо ссылок можно дополнять отчет копиями материалов и распечатками.

Также приложение к отчету об оценке должно содержать копии используемых оценщиком документов, в том числе определяющих количественные и качественные параметры объекта оценки.

Отчет об оценке должен иметь постраничную нумерацию, быть прошитым и скрепленным печатью и подписью руководителя оценочной фирмы.

Консалтинговая группа «Апхилл» оказывает широкий спектр оценочных услуг высочайшего качества. Связаться с нами Вы можете по e-mail: info@uphill.ru или по телефону: +7 (495) 22-777-92.