Как проверить состояние бухгалтерского и налогового учета, на примерах и с формами

24 июня 2018 (обновлено 19 апреля 2021), Елена Позднякова

Если вы — главный бухгалтер и принимаете дела по новой организации, или вы — собственник и хотите узнать о состоянии учета, то эта методика составлена специально для вас!

Внутренний аудит учета можно сделать легко, самостоятельно и быстро. Кстати, аттестат аудитора для этого не требуется. Время на выполнение от 1 до 3 дней. Приступим.

Шаг 1. Регистрационные данные

НЕ ПРОСИТЕ УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ !!!

Да-да, не просите! Листать типовой устав бесполезно. Когда вы запрашиваете папку с учредительными документами и с умным видом погружаетесь в нее, вы показываете, что не знаете, с чего начать, и тратите свое время зря. Просто следуйте моей методике и Вам вообще не потребуется смотреть учредительные документы.Все, что Вам нужно на этом шаге —

Полная информация о компании находится в едином государственном реестре. Это общедоступные сведения. Привожу ссылки, где можно получить эту информацию бесплатно:

Сведения из ЕГРЮЛ. Бесплатные открытые источники информации

ЗАЧЕСТНЫЙБИЗНЕС

Бесплатный портал для проверки контрагентов. Сведения из ЕГРЮЛ, ЕГРИП, связи, финансовая отчетность компаний, судебные дела

Ресурс создан в 2020 году в связи с изменениями, внесенными в Федеральный закон «О бухгалтерском учете»: на ФНС России возложены функции по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности.

Сервис позволяет получить комплексную информацию о налогоплательщике из множества государственных реестров, а также сведения о среднесписочной численности, сумме уплаченных налогов и т.д.

Проект от создателей бухгалтерского портала Audit-it.ru. Здесь приводится сравнительный анализ финансового состояния российских организаций по отраслям.

потратьте 5 минут. Просто ознакомьтесь с имеющейся информацией:

название компании, дата создания, вид деятельности, кто директор, кто учредители, какой юридический адрес, связи учредителя и компании, информация о судебных делах и бухгалтерская отчетность.

и вот вы уже знаете о компании больше, чем некоторые сотрудники, которые проработали там годы…

Теперь создайте у себя на компьютере папку «Внутренний аудит ООО «ХХХ» 20ХХ год» и сохраните туда бухгалтерскую отчетность за последние 3 года, которую вы нашли в открытых источниках. Эту отчетность уже можно использовать для анализа, если больше никакой информации нет. А еще она пригодится для того, чтобы сверить ее с балансом, который сдан в ИФНС, который вы возьмете из программы. Казалось бы, расхождений быть не должно, но это только на первый взгляд! В налоговую мог быть сдан уточненный баланс или вообще данные могут не совпадать с программой. В общем, приготовьтесь на всякий случай к любым сюрпризам! Кстати, если отчетности нет в открытых источниках, это уже плохой сигнал (но учтите задержку, потому что отчетность публикуется обычно спустя год после сдачи).

Итак, в папку «Внутренний аудит…» мы в дальнейшем сохраним файлы с анализом отчетности, отчет о внутреннем аудите и любую другую дополнительную информацию, которой будем пользоваться во время проведения проверки.

Обязательно создайте эту папку! Вы скажете мне огромное спасибо, когда спустя какое-то время, забыв все, к ней вернетесь и легко поработаете с информацией!

Шаг 2. Сразу начинайте составлять отчет о проведении аудита

НЕ ЖДИТЕ ОКОНЧАНИЯ СВОЕЙ ЖЕ ПРОВЕРКИ

Составление отчета обязательно! Не важно, делаете вы внутренний аудит для себя или для заказчика. Сразу ВСЕ записывайте, даже если Вам ВСЕ предельно понятно.

Дело в том, что внутренний аудит предполагает работу с большим объемом информации, которая поступит в мозг за достаточно короткое время и также быстро будет потом забываться.

Создайте файл «Отчет о проведении внутреннего аудита…» и начинайте писать, можно использовать мой шаблон.

Анализ ООО «Фортуна», ИНН 7719000000Дата регистрации: 12.08.11, глубина возможной налоговой проверки: 2017, 2016, 2015

Период, который мы будем охватывать внутренним аудитом, соответствует периоду возможной налоговой проверки — это 3 полных календарных года назад + часть текущего года. Если компания существует меньше — Вам повезло!

Шаг 3. Задавайте правильные вопросы

А что такое неправильные вопросы?

Неправильные вопросы. Не задавайте никому, особенно сотрудникам бухгалтерии, и особенно в устной форме, вопросов по каждой операции, которая вам показалась странной или непонятной. И вот почему: 1) погружение в детали отнимет у вас очень много времени и процесс может растянуться до бесконечности (а моя методика рассчитана всего на 1-3 рабочих дня)2) почти всегда те вопросы, которые вы задали на первом этапе, в дальнейшем сами собой отпадут. Если же какие-то вопросы останутся, то вы будете их решать в спокойной обстановке после окончания внутреннего аудита.

А что такое правильные вопросы?

У каждой организации есть своя специфика деятельности. Возможно, проводя внутренний аудит, вы столкнетесь в операциями, с которыми раньше никогда не сталкивались и не знаете, как правильно их учитывать.

Например, факторинг, лизинг, производство в общепите, платежи за услуги в адрес нерезидентов, учет технологических потерь, членские взносы некоммерческих организаций, валютный контроль…

здесь может быть все, что угодно…

Спокойствие и только спокойствие! Вы не обязаны все знать! И сейчас у вас нет времени все это изучать. Возникнут вопросы — мы спросим у экспертов. Бесплатно.

А сделаем мы это следующим образом. Выясните, какие справочные системы подключены в организации. Обычно об этом как-то забывают, но в любые тарифы справочных систем входят безлимитные письменные консультации экспертов. Консультант-Плюс, Гарант, Контур-Норматив, Система Юрист, Система Главбух, даже 1С:ИТС (!!!) включают в свои тарифы такие консультации.Обычно ответы не приходят в ту же секунду, а Вам и не нужно! Если в чем-то сомневаетесь — задайте вопрос письменно и двигайтесь дальше. Через какое-то время придет готовый ответ эксперта, а вы не потратите свое время на анализ информации.Но даже если ничего не подключено, то даю ссылки на хорошие ресурсы, где можно задать вопрос бесплатно:

Где бесплатно задать вопрос эксперту

Форум бухгалтеров на портале Клерк.ру

Задать вопрос можно на форуме

Консультации юристов (бесплатные + платные). Сервис Правовед

Задать вопрос можно здесь

Бесплатные бухгалтерские и юридические консультации. Справочная от банка точка

Задать вопрос можно здесь

С вопросами разобрались, идем дальше…

Шаг 4. Перечень отчетности

Сдано — не сдано

На этом этапе, не углубляясь в детали, нужно выяснить, сдана ли в полном объеме вся отчетность, которая должна быть сдана по состоянию на сейчас.Лучший источник для проверки — это доступ к программе для отправки отчетности: Сбис, Контур-Экстерн, Такском, 1С.

В некоторых сервисах можно сразу посмотреть отчет «Сдано-не сдано», но я Вам рекомендую составить файл в excel, в котором перечислить всю отчетность со сроками, по периодам, с указанием контролирующего органа, с отметками о сдаче/не сдаче, и ОБЯЗАТЕЛЬНО!!! сделайте отметки о наличии и количестве уточненных деклараций к каждому отчету.

Информация об уточненках нужна для того, чтобы когда мы приступим к анализу отчетности, не тратить время на анализ всех деклараций за один и тот же период. Если были уточненные, нас будет интересовать только последняя уточненка.Посмотрите на образец такого файла:

Обратите внимание, что я выделила цветом декларации по НДС, по налогу на прибыль и бухгалтерскую отчетность, потому что их будем дальше анализировать более подробно. Не сданные (просроченные) отчеты тоже выделены цветом

Помните, что перечень отчетности для каждой компании индивидуален и зависит от налогового режима и объектов налогообложения.Вы можете скачать мой шаблон и откорректировать его под особенности своей компании:

Кроме этого, в программе для отправки отчетности: 1) проверьте, нет ли требований из контролирующих органов, на которые не ответили2) запросите справку «О состоянии расчетов по налогам и сборам на текущую дату»

Шаг 5. Анализ отчетности

Технология приведена для общего режима, но если компания на УСН, то просто заменяем две декларации по НДС и налогу на прибыль на одну декларацию по единому налогу

5.1 Бухгалтерская отчетность

Сверяем отчетность за каждый год и данные в программе на конец каждого года

Совпадает ли сумма прибыли в отчете о финансовых результатах за год и прибыль в балансе (это разница между нераспределенной прибылью на начало и на конец периода). Да, прибыль могла быть выплачена в качестве дивидендов, но если есть несовпадение обязательно зафиксируйте и, в дальнейшем, проверьте этот факт.

Совпадают ли остатки в балансе на конец периода с данными программы?

Совпадают ли показатели в отчете о финансовых результатах с данными программы (выручка, себестоимость, прочие доходы, прочие расходы)?

Правильно ли перенесены остатки из отчетности за прошлый год?

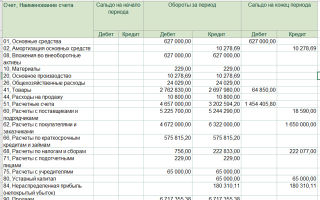

5.2 НДС Переносим данные из раздела 3 каждой декларации в таблицу excel. Сверяем с данными, отраженными в программе на счете 68.02

Вот пример такой таблицы:

Цветом выделяем показатели, которые не совпали с данными программы. Если расхождения незначительные, можно указать это в примечаниях, при больших расхождениях, можно внести дополнительные колонки, с указанием сумм расхождений

Как видите, в 4 квартале 2015 года данные в декларации и в программе не совпадают

5.3 Налог на прибыль

Аналогичным образом составляем таблицу с данными по налогу на прибыль и сверяем с программой (счета 90, 91, 99).

Вот пример такой таблицы:

Все показатели из каждой декларации собираем в единую таблицу

Если были НЕ принимаемые расходы, их нужно вынести в отдельную колонку.

Затем сверяем налоговую базу по НДС и налогу на прибыль между собой.

Налог на прибыль сдается нарастающим итогом, НДС поквартально, этот момент нужно учитывать.Если были отклонения, их нужно пояснить, налоговая обычно задает вопросы на эту тему. 5.4 Заработная плата, НДФЛ, страховые взносы

Составляем сводную табличку за каждый год

Не всегда в рамках внутреннего аудита целесообразно проверять заработную плату и страховые взносы, так как этот процесс может занять достаточно много времени. Например, если главный бухгалтер принимает дела, а в штате есть человек на участке «Заработная плата», то проверку можно и отложить.Чтобы не перегружать данную статью, я не буду подробно останавливаться на заработной плате, но дам полезные ссылки.

Видеоролик о том, как проверить заработную плату и составить сводную таблицу здесь.

Видеоролик о том, как составить 6-НДФЛ здесь, по этой же методике можно этот отчет и проверить.Статья-справочник «Как принять на работу своего первого сотрудника» здесь (про кадровый учет и много других полезных материалов).Как принять на работу иностранца здесь.

Шаг 6. Смотрим оборотку

«Оборотно-сальдовая ведомость по всем счетам»

Наша цель пройти по всем счетам за все периоды. Идем сверху вниз и знакомимся с каждым счетом.

в 1С 8.3 Базовая: Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость

Из оборотно-сальдовой ведомости нужно последовательно перейти по всем счетам и по каждому счету:1) посмотреть оборотно-сальдовую ведомость уже по каждому конкретному счету с аналитикой (что здесь, нет ли красных отрицательных остатков, что изменилось за период)2) посмотреть анализ каждого счета

При просмотре ОСВ никакой конкретной задачи нет, просто сделайте эту работу и просмотрите все глазами.

Вопросы и комментарии возникнут в процессе, возможно, вы увидите какие-то ошибки. В любом случае, пройдя всю оборотку, хотя бы формально, вы можете быть уверены, что больше никаких сюрпризов нет.Не забывайте записывать информацию в отчет, даже если видите, что всё хорошо.Например, «в оборотно-сальдовой ведомости по счету 62 в разрезе субсчетов остатки учтены корректно» или «ведется не правильный учет в разрезе аналитики (договоры) на счете 76.АВ: НДС с авансов начисляется с аналитикой «Поступление на расчетный счет…», а принимается к вычету с аналитикой «Счет-фактура выданный…» Данная проблема есть в начальных остатках на начало 1 квартала 2020 и сохраняется до текущего момента». Если нужно что-то уточнить, тоже это запишите.И не забывайте отправлять вопросы экспертам, если в чем-то сомневаетесь.

Шаг 7. Даем рекомендации

Разумеется, что этот раздел индивидуален 🙂

Было бы очень хорошо, если бы рекомендация по результатам была такая: «Все в порядке, замечаний и предложений нет!».

Однако, в реальной жизни я такого ни разу не встречала. Поэтому я приведу Вам свои рекомендации, которые наиболее часто встречаются в отчетах о проведенном внутреннем аудите.

Типовые рекомендации:

по результатам внутреннего аудита для малых предприятий

Устанавливать дату запрета редактирования после окончания каждого периода

Для 1с 8.3 Базовая: Администрирование — Настройки пользователей и прав — Дата запрета изменения — Настроить

Не применять ПБУ 18/02

Оно слишком сложное и малые предприятия имеют право его не применять. Применение ПБУ 18/02 ведет к созданию дополнительных проводок по счетам 09 и 77, часто бухгалтер бывает вообще не в курсе зачем, «программа так сделала». Если нужно срочно разобраться с ПБУ 18 — самая лучшая инструкция здесь.

Обратить внимание на безопасность по 115-ФЗ

Если не соблюдать правила, то расчетный счет организации могут заблокировать навсегда. Очень кратко: размер налоговой нагрузки должен превышать 1% от оборота, компания должна находиться по юридическому адресу и никаких запутанных операций. Подробности здесь.

При составлении бухгалтерской отчетности сверять данные за прошлый период

То, что заполнила программа нужно сверить с тем, что было уже сдано в прошлом году

Внутренний аудит готов, мои дорогие друзья!

Внешний и внутренний ???? аудит — Бухгалтерский учет и аудит

Определение 1

Аудит — это проверка финансово-экономической, хозяйственной деятельности предприятия, которую осуществляют независимые сотрудники аудиторской фирмы или просто независимые аудиторы.

Существует два вида аудиторской проверки: внешний и внутренний аудит.

Что такое внешний аудит?

Определение 2

Внешний аудит — это проверка экономического состояния предприятия, уполномоченными лицами — независимыми аудиторами, согласно с договором.

Основная задача такой проверки, заключается в обеспечении и предоставлении объективных, реальных и достоверных сведений об объекте, которое подлежит аудиту.

Кроме аудиторского вывода, внешний аудит предоставляет рекомендации по эффективному управлению компании.

Перед проведением аудита на предприятии, необходимо пройти три стадии подготовки: планирование аудита, выбор метода проверки и программа аудита.

Аудиторская проверка проводится по заключенному договору, между заказчиком и исполнителем.

В договоре, должны оговариваться все детали планируемой работы, к примеру, план и объём работы, все услуги предоставляемые заказчику, период проведения аудиторской проверки, условия рабочего времени и места. Обязательно, в договоре, должна указываться оплата за выполненные услуги, ее размер и порядок начисления.

Аудиторы, должны быть крайне осторожны в своих действиях, чтобы в итоге это не привело к конфликту интересов. Основное преимущество внешнего аудита – это возможность получить независимое аудиторское заключение о деятельности предприятия.

Не нашли что искали?

Просто напиши и мы поможем

Понятие внутреннего аудита

Определение 3

Внутренний аудит — это контроль экономического состояния предприятия, который проводится без участия независимых аудиторов, аудиторских фирм, а осуществляется собственными методами внутри предприятия.

Основная задача внутреннего аудита – это оценить качество работы с отчетными документами по бухгалтерии, финансовой отчетности, характеристика правильности ведения бухгалтерского учета на предприятии, соблюдение нормативных документов, а так же рекомендаций по усовершенствованию работы.

Разница между внутренним и внешним аудитом, заключается в осуществление аудиторской проверки самими сотрудниками предприятия.

Внутренний аудит проводится с целью:

- увеличить качество деятельности предприятия;

- достоверность бухгалтерских и финансовых документов;

- сбережение активов предприятия;

- контроль, за выполнением проверки, соблюдение законодательства, в соответствии с внутренним уставом предприятия.

Сотрудники бухгалтерии не могут быть участниками в проведении внутреннего аудита, кроме как в предоставлении всех необходимых документов.

Это объясняется тем, что именно бухгалтерия отвечает за организацию и ведение бухгалтерского учета и других финансовых операций на предприятии, и она как никто, будет заинтересована в положительном результате и заключению аудиторского вывода. Руководитель предприятия, уполномочен составить комиссию для осуществления внутренней проверки.

В комиссии должны присутствовать компетентные сотрудники, которые разбираются в решении подобных вопросов. Руководитель предприятия, так же и определяет период времени на проведение аудиторской проверки.

Это может быть ежедневный аудит – проверка платежей, расчетно-платежных ведомостей, кассовых операций и другой документации.

Также может проводиться квартальный или ежегодный внутренний аудит, который осуществляется в момент перед сдачей годового или квартального отчета бухгалтерией.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Что означает «независимая» аудиторская проверка

Независимая аудиторская проверка, прежде всего, указывает на качественный результат. Поскольку внешний и внутренний аудит, напрямую заинтересован в принятие не всегда правильного решения, и качество проверки можно считать нулевым. Что означает понятие «независимость» аудитора?

Определение 4

Независимый аудитор — это физическое лицо, сотрудник, который проводит аудиторскую проверку, не имеющих дружеских или родственных связей с сотрудниками предприятия.

Проведение аудита на предприятии независим аудитором, принятие его решений и составлению аудиторского заключения не будет зависеть от руководства предприятия. О сотруднике должна иметься информация, подтверждающая его независимость, иначе договор не может заключаться. Если в ходе проверки, появились какие-то неподтвержденные факты о независимости сотрудника, договор необходимо расторгнуть.

Мнение и решение аудитора, не должно зависеть от разных причин, которые только скомпрометируют его деятельность. Существуют Правила независимости аудитора и аудиторских фирм, согласно которым, преждевременно можно выявить угрозы независимости и анализ и важности. В документе прописаны несколько подобных примеров, где могут возникнуть угрозы независимости и меры их предостережения.

Внутренний аудит на предприятии. Проведение, организация

Внутренний аудит применяется в большинстве крупных компаний. Он нужен для предотвращения появления существенных недочетов. Проводится в соответствии с заданным алгоритмом.

Как организовать проведение внутреннего кадрового аудита и оформить итоги в организации?

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Вопрос: В чем основные отличия функционала службы внутреннего контроля и службы внутреннего аудита?

Посмотреть ответ

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Вопрос: В каком случае целесообразно принятие решения о вынесении функции внутреннего аудита на аутсорсинг?

Посмотреть ответ

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

Что проверяется в процессе внутреннего аудита

Проведение внутреннего аудита предполагает комплексный подход. То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

- Ведение учета ОС, нематериальных активов, кассовых операций, финансовых итогов, капитала и прочего.

- Операции по валютным, расчетным и прочим счетам, расчетам с контрагентами, страховыми компаниями.

- Состояние ОС, документальное оформление средств, правильность начисления амортизации, исполнение плана ремонтных работ.

Аудитор также должен удостовериться в информационной безопасности. Проверяется обработка информации в компании, действующая информационная система, наличие коммерческих тайн. Специалист проводит аудит системы защиты сведений.

Разновидности внутреннего аудита

Существуют различные виды внутреннего аудита. Проверка подразделяется на типы в зависимости от задач, поставленных перед аудитором. Существуют следующие его разновидности:

- Проверка системы управления.

- Организационно-технический контроль.

- Контрольный аудит основных направлений деятельности.

- Проверка на соответствие работы внутренним и законодательным нормам.

- Установление целесообразности деятельности должностных лиц.

Все рассматриваемые разновидности аудита обязательными не являются. Проводятся они по инициативе руководителя.

Документальное сопровождение аудита

В рамках проверки нужно обязательно составить ряд документов. В обратном случае аудит не будет правомерным.

Издание приказа об аудите

Проверка осуществляется на основании приказа руководителя. Этот документ устанавливает следующие аспекты работы:

- Даты проведения проверки.

- Сотрудники, которые будут заниматься аудитом.

- Условия для проведения внутреннего аудита.

- Контроль над работой аудитора.

В приказе должны содержаться четкие указания относительно начала аудита.

Чек-лист

В рамках аудита проводится контроль множества сфер. Выполняется много операций, последовательность которых нужно соблюдать. Для соблюдения алгоритма рекомендуется составлять чек-лист.

Он включает в себя список контрольных вопросов. Не существует законов, регламентирующих составление этого документа. Чек-лист заполняется в соответствии с пожеланиями руководителя.

Он позволяет решить эти задачи:

- Правильное планирование контрольного мероприятия, соответствующее закону.

- Исполнение промежуточного и выборочного контроля деятельности аудитора.

- Осуществление всех основных этапов процедуры.

- Облегчение работы аудитора.

- Возможность проведения комплексной и целостной процедуры.

Составлять чек-лист можно на основании положений ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года.

Этапы проведения внутреннего аудита

Внутренний аудит можно подразделить на три этапа:

- Подготовка. Включает в себя издание приказа, составление чек-листа.

- Рабочий. В рамках его проводится проверка документации на предмет соответствия нормам закона, опросы сотрудников и руководящего состава.

- Итоговый. Составляется заключение, в котором прописываются результаты процедуры.

Каждый из этих этапов имеет свое значение. К примеру, если не будет проведена адекватная подготовка, процедура в дальнейшем станет не такой эффективной.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

⭐⭐⭐⭐⭐ ВНУТРЕННИЕ АУДИТЫ, АУДИТОРЫ — Блог учебного центра «Содействие»

15.06.2020

Введение

Требования к проведению внутренних аудитов содержатся почти во всех стандартах на управление качеством, например, ISO 9001, ISO/IEC 17020 и ISO/IEC 17025.

Однако во всех этих стандартах довольно ограниченно изложены требования к аудиторам. В данной Cook Book рассматривается роль внутренних аудиторов.

ISO 19011 [4] предоставляет руководящие указания по внутренним аудитам и назначению внутренних аудиторов.

Мандат аудитора

Внутренние аудиты должны представлять собой запланированные мероприятия. Важно, чтобы аудитами управляло высшее руководство лаборатории.

Внутренний аудитор должен иметь недвусмысленный мандат, а весь процесс внутреннего аудита, включая обращение с несоответствиями и мандат внутреннего аудитора, должен быть четко понятен всем вовлеченным сторонам.

Мандат аудиторов, обращение с несоответствиями и другие важные вопросы, связанные с внутренними аудитами, следует описать в документах системы менеджмента.

Одно из основных различий между внутренними и внешними аудитами заключается в возможности для внутренних аудиторов быть гораздо более полезными в работе лаборатории с точки зрения постоянного улучшения по сравнению с внешними аудиторами, чье влияние гораздо более ограничено. И эта возможность должна использоваться внутренними аудиторами, чтобы сделать внутренние аудиты как можно более полезными для организации.

Независимость аудитора

Обычно для обеспечения независимости аудитора внутренний аудитор выбирается из другого подразделения.

Однако, если в лаборатории всего несколько сотрудников, требования к независимости аудитора могут стать проблемой. Допускается привлекать внутреннего аудитора подразделения (лаборатории – прим.пер.

), если лаборатория небольшая, например, менее 10 сотрудников. Однако важно, чтобы аудитор не проверял свою собственную работу.

Проблема независимости больше не актуальна, если привлекаются внутренние аудиторы, которые не являются сотрудниками организации.

Для небольших лабораторий хорошим решением может стать объединение внутренних аудиторов организации и внутренних аудиторов, которые не входят в состав организации (консультанты).

Например, привлечение консультанта, по крайней мере, для одного внутреннего аудита в течение цикла аккредитации.

Доверие аудитору

Не смотря на то, что аудитор действует на основании мандата от руководства лаборатории, ему при составлении отчета, по возможности, не следует пытаться разделять взгляды опрашиваемых при аудите сотрудников, в особенности, если предоставленная сотрудником информация будет негативной. Иначе у аудитора могут возникнуть трудности при проведении аудита с реальным улучшением деятельности лаборатории.

Компетентность, обучение и квалификация аудитора

Руководство лаборатории может назначать внутренние аудиты и, возможно, также указывать, на чем внутренние аудиты необходимо сосредоточить. Требуемая компетентность внутреннего аудитора определяется руководством, которое назначает аудиты. Другими словами, возможно, что аудитор будет компетентен для определенного типа аудита, но не для других.

Хотя конкретный аудит определяет требуемую компетентность аудитора, разумно предъявить некоторые основные требования к аудитору:

- знание требований документов, как правило, ISO/IEC 17025, руководящих документов по аккредитации и, в некоторых случаях, ISO 9001. Также могут быть необходимы знания документов, содержащих требования добровольных и обязательных схем,

- знание деятельности, подвергаемой аудиту; даже если другое образование может привести к интересным и хорошим результатам аудита, обычно предпочтительным для большинства внутренних аудитов является наличие аудитора с хорошими знаниями технической области, в которой он проводит аудит в течение цикла аккредитации,

- обучение технике аудита, например, через посещение обучающих курсов, но также возможно пройти обучение по аудиту следуя за опытным внутренним аудитором в нескольких аудитах.

Личные навыки и позиция аудитора

Внутреннему аудитору следует:

- не вести себя как офицер полиции,

- не вести себя как приятель,

- быть партнером при изучении вопроса,

- знать, что проверяемый персонал обычно нервничает и испытывает дискомфорт в такой ситуации,

- стараться помочь и улучшить деятельность, сохраняя на разумном уровне независимость.

Советы аудитору

- не забудьте представить себя всем сотрудникам, с которыми вы беседуете,

- не спрашивайте о невозможном, в организации должна продолжаться обычная деятельность,

- знайте, что не все люди могут ответить на все вопросы,

- будьте активны, не позволяйте опрашиваемым лицам вести аудит, но, с другой стороны, вы должны выслушать и позволить опрашиваемому закончить высказывание,

- не застревайте в бумагах и документах, а анализируйте фактическую деятельность организации,

- сосредотачивайтесь на важных вопросах и не теряйте себя в деталях,

- проводите опрос многих сотрудников,

- все время делайте ясные записи; будет трудно вспомнить, что обсуждалось рано утром, если вы пишете отчет вечером,

- подробно объясняйте несоответствия, важно, чтобы несоответствия были поняты и приняты организацией и персоналом, подвергаемыми аудиту,

- предпочтите случайные выборки, не проверяйте все,

- пытайтесь проверить и найти доказательства, не ищите недостатки,

- давайте советы и ищите улучшения,

- придерживайтесь временного графика, если вы опаздываете, сообщите ожидающим вас лицам,

- помните о конфиденциальности и независимости; опрашиваемый персонал должен быть уверен, что аудитор не откроет источник критики, если это возможно, но с другой стороны, внутренний аудитор несет ответственность в соответствии с мандатом и распоряжением руководства,

- не следуйте опросным листам слишком строго, важным является способность импровизировать.

Очень важно определить мандат аудитора до начала аудита. Это ответственность высшего руководства. Также важно подчеркнуть, что внутренний аудитор не несет ответственность за обращение с несоответствиями. Это ответственность руководства аудитируемой организации.

Как акционерному обществу организовать и провести внутренний аудит?

- В жизни любой компании возникают ситуации, когда остро встает необходимость проведения внутреннего аудита ее деятельности.

- Мы решили уделить внимание именно правовому аудиту, основной целью которого является проверка соответствия российскому законодательству проводимых акционерным обществом корпоративных мероприятий и создаваемых в процессе его деятельности документов.

- Для начала определитесь с целями проведения внутреннего аудита. Для руководителя, решившегося провести внутренний аудит в своей компании, нужно четко представлять цели подобной проверки:

- 1) проверка системы корпоративного управления для выявления недостатков в ее деятельности, и проблем функционирования, которые, в свою очередь, могут стать некими векторами направления для дальнейшего планирования работы по совершенствованию бизнес-системы;

- 2) выявление нарушений согласованной деятельности в совместном предприятии (проверка работы партнеров компании);

- 3) повышение привлекательности компании для инвесторов, которым можно представить некий отчет о проведенном аудите, подтверждающий благонадежность компании.

Внутренний аудит может стать неплохим стимулом для развития бизнеса, поскольку позволяет выявить недостатки в деятельности компании, риски функционирования, устранение которых станет послужит развитию корпоративной системы. К тому же, порядок в документах компании, который может быть «побочным продуктом» внутреннего аудита, — это основа для правильного существования фирмы.

Компания, которая осознает всю значимость и целесообразность организации подобных проверок становится юридически гораздо более защищенной. Ведь, не секрет, что даже небольшие неточности в том или ином корпоративном документе способны создать большие проблемы в его дальнейшей деятельности (например, в вопросах подтверждения прав собственности или в период участия в судебных тяжбах).

Внутренний аудит дает возможность «увидеть» эти ошибки, а главное подсказывает пути их устранения. К тому же, своевременно обнаруженная ошибка, как правило, обходится предприятию дешевле, что определяет, в том числе, экономическую целесообразность введения системы внутреннего аудита компании.

К сожалению, специалистов по корпоративному управлению очень мало. И порой руководителю и сотруднику, отвечающему за подобную деятельность общества самим очень трудно ориентироваться в этой довольно специфической области, а консультации юриста общей практики зачастую неприменимы. Ответы на многие вопросы не даст и бухгалтерский аудит.

И это даже несмотря на то, что оба эти вида контроля самым тесным образом связаны с аудитом в сфере корпоративного управления, буквально «находятся на стыке». И, тем не менее, у специалиста по корпоративным вопросам и, например, бухгалтера-аудитора могут быть совершенно разные подходы к трактовкам и восприятию тех или иных вопросов.

Займитесь поиском специалиста-корпоративщика. У любого общества есть возможность провести в своей компании внутренний аудит. По своему опыту могу сказать, что все чаще вновь избранный «грамотный» генеральный директор начинает свою деятельность именно с анализа и проверки корпоративного управления, стремясь навести порядок в делах компании.

Для проведения аудита корпоративного управления компании можно обратиться, например, в юридические фирмы, которые занимаются корпоративным правом, хотя, можно привлечь и частных специалистов, заключив с ними соответствующий договор.

Если у вашей организации по тем или иным причинам нет возможности пригласить для проведения корпоративного аудита специалиста, то можно справиться и собственными силами. Что в основном, и происходит.

Но тут надо принимать в расчет, что самостоятельное проведение аудита может быть и неэффективным, ввиду того, что сотруднику компании, возможно, будет сложно объективно оценить масштабы внутренних проблем фирмы. Независимый же специалист видит всю систему со стороны. Иначе может оценить и проанализировать ее, а также оказать конкретную практическую помощь.

Вместе с тем, проведение аудита собственными силами компании дает ей и некие преимущества. Прежде всего, это позволит сохранить информацию о нарушениях внутри компании. А вместо расходов на услуги стороннего аудитора, можно вложить эти же средства в обучение собственных сотрудников, что помимо всего прочего лишь повысит устойчивость системы корпоративного управления компании.

Наведите порядок во внутренних документах компании. Как мы уже отмечали выше, компания, решившая провести у себя внутреннюю проверку, так или иначе будет вынуждена привести в порядок весь свой документооборот.

Продолжение статьи читайте в online справочнике по корпоративному управлению «Акционерный вестник» http://www.vestnikao.ru/article/kak-akcionernomu-obshchestvu-organizovat-i-provesti-vnutrenniy-audit.html

Аудит: кому, когда и зачем нужно проведение аудита

Аудит в широком смысле – это проверка деятельности компании. Рассмотрим, кто обязан проходить аудит, кто делает это добровольно, и зачем все это нужно бизнесменам.

Виды аудита

В начале статьи было сказано про аудит в широком смысле. Из этого можно сделать вывод, что бывает и «в узком». Речь идет об обязательном аудите, который касается только бухгалтерской отчетности.

Кроме того, предприятия, на которых обязанность проходить аудит не распространяется, могут пройти проверку добровольно. Такая форма контроля называется инициативным аудитом.

Оба перечисленных выше вида проверок производят «внешние» контролеры, т.е. представители сторонних для организации компаний. Но иногда бизнесмены проверяют сами себя, т.е. проводят внутренний аудит.

Обязательный аудит

Статья 5 закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» определяет, категории компаний, финансовая отчетность которых подлежит обязательной аудиторской проверке:

- Акционерные общества.

- Компании, акции которых торгуются на бирже.

- Организации, формирующие консолидированную отчетность.

- Компании, достигшие определенных масштабов бизнеса:

— выручка за год – более 400 млн руб.

— активы баланса – более 60 млн руб.

- Организации, работающие в определенных сферах. Они перечислены в пп. 3 п. 1 ст. 5 закона № 307-ФЗ, а также в ряде других нормативных актов, регулирующих отдельные области деятельности. В частности, обязательный аудит распространяется на:

— финансовые организации (банки, страховые компании, МФО, фонды, профучастники рынка ценных бумаг и т.п.);

- — застройщиков и жилищные кооперативы;

- — саморегулируемые организации;

- — организаторов азартных игр.

- Все бизнесмены, подпадающие под перечисленные критерии, обязаны ежегодно проводить аудит финансовой отчетности.

Ответственность за отсутствие аудиторского заключения

Непосредственно за непрохождение аудиторской проверки штрафные санкции законом не предусмотрены.

Однако бизнесмена могут наказать за непредставление обязательного аудиторского заключения в органы статистики. Сумма штрафа составит для юридического лица от 3 до 5 тыс. руб., а для виновного должностного лица – от 300 до 500 руб. (ст. 19.7 КоАП РФ)

Кроме того, при отсутствии обязательного аудиторского заключения в составе отчетности налоговики могут наказать должностное лицо за грубое нарушение правил ведения бухучета (ст. 15.11 КоАП РФ). Штраф может (при повторном нарушении) достигнуть 20 тыс. руб. Также данная статья предусматривает дисквалификацию на срок до 2 лет.

Также аудиторское заключение относится к обязательной информации, которую должны публиковать эмитенты и профессиональные участники рынка ценных бумаг, в частности – акционерные общества и различные инвестиционные фонды.

Если установленная законом информация не будет опубликована, то наказание будет весьма суровым. Компанию могут оштрафовать на сумму до 1 млн руб., а должностное лицо – на сумму до 50 тыс. руб. (ст. 15.19 КоАП РФ).

Инициативный аудит

Обязательный аудит – это весьма «специфическая» проверка. По сути он просто отвечает на вопрос: стоит ли доверять сведениям, изложенным в бухгалтерской отчетности, или нет.

А если владельцы бизнеса хотят, чтобы их компанию изучили более подробно, то они должны инициировать проверку самостоятельно.

Аудит, который проводится по инициативе самого предприятия – гораздо шире по охвату. Область проверки часто выходит за пределы не только бухгалтерской отчетности, но и финансов вообще. Существует аудит промышленный и кадровый, аудит безопасности и т.п.

Причины, по которым бизнесмены идут на дополнительные расходы, связанные с добровольным аудитом могут быть самыми разными:

- Смена собственников, руководителя или главного бухгалтера.

- Подготовка бизнеса к продаже.

- Сомнения в достоверности отчетных данных.

- Подготовка к налоговой или другой проверке.

Также аудит могут инициировать и «внешние» заказчики, естественно, согласовав это с владельцами бизнеса. Это могут быть, например, банки или другие потенциальные инвесторы.

Период, который охватывает добровольная аудиторская проверка, может быть самым различным – от одного месяца до нескольких лет, в зависимости от поставленных задач.

Внутренний аудит

Средние и крупные компании часто проверяют «сами себя». Для этого в их составе организуются службы внутреннего аудита.

Задача этих структур – постоянный мониторинг всех ключевых бизнес-процессов в компании. Здесь, как и при добровольном внешнем аудите «охват» проверки может быть самым широким. Контролю подлежат не только финансы, но и производство, логистика, кадры, охрана труда и т.п.

Важным отличием внутреннего аудита от рассмотренных выше вариантов является его направленность и предоставление информации по результатам проверки.

Заключение по итогам обязательного аудита – это неотъемлемая часть бухгалтерской отчетности. Т.е. оно «по умолчанию» ориентировано на внешних пользователей.

Инициативный аудит, проводимый внешней компанией, тоже нередко производится для предоставления результатов «на сторону»: банкам, инвесторам и т.п.

А вот внутренний аудит используется в первую очередь для нужд управления. Основные пользователи отчетов служб внутреннего контроля – это руководство и собственники бизнеса.

Хотя в некоторых случаях уже упомянутые банки или инвесторы могут запросить у компании и внутренний аудиторский отчет. Предоставлять эти данные, или нет — остается на усмотрение руководства и собственников бизнеса.

Период каждой «внутренней» проверки определяется регламентами, принятыми в организации. Т.к. штатные аудиторские службы работают на постоянной основе, то обычно они последовательно контролируют всю деятельность компании без пропусков.

Вывод

Ряд категорий организаций обязаны ежегодно проводить аудит. Это акционерные общества, крупные компании, а также бизнесмены, занятые в отдельных сферах деятельности, например – в финансах.

Аудиторская проверка в данном случае касается только подтверждения достоверности бухгалтерской отчетности. Заключение аудиторов прилагается к отчету и является его неотъемлемой частью. За отсутствие этого документа на компанию и ответственных должностных лиц могут быть наложены штрафы.

- Если владельцы бизнеса хотят, чтобы их организацию проверили более подробно – они могут провести инициативный аудит.

- Также представители среднего и крупного бизнеса часто создают собственные службы внутреннего аудита.

- При проведении инициативного и внутреннего аудита проверяется не только достоверность учета, но и другие бизнес-процессы в компании.