Форма СЗВ-СТАЖ — представляется из себя отчет о стаже, который нужно сдавать ежегодно в Пенсионный фонд (за 2020 год отчет нужно предоставить до 1 марта 2021 года).

Форма СЗВ-СТАЖ утверждена Постановлением Правления ПФ РФ от 06 декабря 2018 № 507П «Об утверждении формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ порядка их заполнения и формата сведений и о признании утратившим силу Постановлении Правления ПФ РФ от 11.01.2017 №3П».

Предлагаем вашему вниманию основную информацию по форме, которую специалисты ПФР дают на семинарах.

Формы сведений персонифицированного учета

Существует несколько разновидностей форм, в которых подаются сведения персонифицированного учета. Названия и случаи, в которых их следует подавать, представлены в таблице:

Таблица «Виды форм персучета»

| СЗВ-СТАЖ | Ежегодная отчетность о стаже работников | Исходная Дополняющая Назначение пенсии |

| СЗВ-КОРР | При необходимости корректировки данных, учтенных на ИЛС застрахованных лиц за периоды, начиная с 1996 года | Корректирующая Отменяющая Особая |

| СЗВ-ИСХ | Впервые предоставляемые сведения в целом по плательщику за отчетные периоды до 01.01.2017 | |

| ОДВ-1 | Сопровождающий документ, подается вместе с формами СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ | Исходная Корректирующая Отменяющая |

| СЗВ-М | Ежемесячная отчетность о факте работы | Исходная Дополняющая Отменяющая |

Что такое форма СЗВ-СТАЖ

Форма СЗВ-СТАЖ заполняется и представляется страхователями в Пенсионный Фонд на всех застрахованных лиц, находящихся со страхователем:

- в трудовых отношениях (в том числе с которым заключены трудовые договоры)

- или заключивших с ним гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

то есть форму СЗВ-СТАЖ сдают все юридические лица и индивидуальные предприниматели.

Вместе с формой СЗВ-СТАЖ необходимо подать форму ОДВ-1. При подаче отчетности в электронном виде — формы СЗВ-СТАЖ И ОДВ-1 формируются в одном файле.

Форма СЗВ-СТАЖ вместо отчета РСВ-1

Форма СЗВ-СТАЖ впервые сдавалась в 2017 году после отмены расчета РСВ-1, включавшего в себя, в том числе сведения о стаже работников (подп. 10 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Расчет РСВ-1 был отменен после перехода администрирования страховых взносов из пенсионного фонда в налоговую.

Получилось так, что расчет РСВ-1 разделился на два: в первом убрали суммы страховых взносов, оставили данные о стаже — отчет назвали СЗВ-СТАЖ; во-втором, за суммы страховых взносов, страхователи отчитываются в ФНС отчетом РСВ — данные за год необходимо представить до 30 января!

Типы СЗВ-СТАЖ

СЗВ-СТАЖ бывает трех типов:

- Исходная. Это форма, которая представляется на застрахованных лиц первый раз за отчетный период.

- Дополняющая. Подается, если данные исходной формы не были учтены из-за ошибок.

- Назначение пенсии. Предоставляется на застрахованных лиц, которым для установления пенсии необходимо учесть периоды работы календарного года, срок предоставления отчетности за которые не наступил.

Что в каких типах форма нужно заполнять:

- в исходной и дополняющей — раздел 1, раздел 2 и раздел 3;

- в форме для назначения пенсии — разделы 1-5.

Кто и когда подает форму

Работодатели должны отчитаться по форме СЗВ-СТАЖ за 2020 год до 1 марта 2021 года.

Бывают случаи, когда необходимо подать эту форму в иные сроки, все случаи представления отчетности сведены в таблицу:

| Ежегодно, на всех работников | не позднее 1 марта года, следующего за отчетным годом |

| Назначение пенсии работнику | в течение трех календарных дней со дня обращения работника к страхователю |

| Увольнение работника | в день увольнения выдается сотруднику на руки |

| По требованию работника | в течении 5 рабочих дней выдается сотруднику на руки |

| Ликвидация юрлица | не позднее одного месяца от даты утверждения промежуточного ликвидационного баланса, не позднее дня подачи в ФНС документов о ликвидации, за период с 1 января текущего года по дату ликвидации |

| Реорганизация юрлица | не позднее одного месяца от даты утверждения передаточного акта (разделительного баланса), не позднее дня подачи в ФНС документов о реорганизации, за период с 1 января текущего года по дату реорганизации |

| Присоединение юрлица к другому юрлицу | Не позднее дня представления в налоговый орган документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного ЮЛ, за период с 1 января текущего года по дату присоединения |

| Банкротство страхователя | До представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства |

| Прекращение деятельности ИП | не позднее одного месяца от даты принятия решения о прекращении деятельности в качестве ИП, за период с 1 января текущего года по дату прекращения деятельности |

| Прекращение у страхователя-работодателя статуса адвоката, полномочий нотариуса, занимающегося частной практикой | одновременно с подачей заявления о снятии его с регистрационного учета в качестве страхователя, за период с 1 января текущего года по дату прекращения полномочий |

- Форма СЗВ-СТАЖ самозанятыми лицами на себя не подаётся.

- На физических лиц, официально признанных безработными, форма СЗВ-СТАЖ подаётся службой занятости.

- Если сотрудник увольняется в течение календарного года и увольнение не связано с выходом на пенсию, досрочно сдавать форму СЗВ-СТАЖ не нужно.

Не пропустите сроки сдачи отчетности в 2021 году.

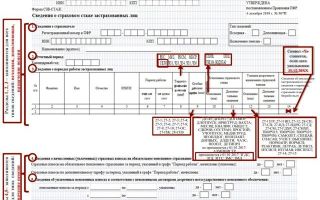

Порядок заполнения формы СЗВ-СТАЖ

Заполнения формы СЗВ-СТАЖ

ИНН (индивидуальный номер налогоплательщика) указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица или ИП. Так как у юрлица ИНН состоит из 10 знаков, в двух последних ячейках ставится прочерк.

- Календарный год указывается полностью, из четырех цифр — 2020.

- Тип сведений — знаком Х должен быть заполнен только один из показателей: или «Исходная», или «Назначение пенсии», или «Дополняющая».

- Сведения о периодах работы застрахованных лиц:

- Количество застрахованных лиц, представленных в форме СЗВ-СТАЖ должно совпадать с количеством застрахованных лиц, представленных в СЗВ-М.

- В графе 1 раздела 3 формы нумерация сквозная, в порядке возрастания, без пропусков и повторений.

Номер присваивается записи по конкретному застрахованному лицу. В случае если данные о периоде работы застрахованного лица содержат несколько строк, номер присваивается первой записи по застрахованному лицу (в этом случае «Фамилия», «Имя», «Отчество», «СНИЛС» заполняются один раз).

Фамилия и (или) Имя обязательны для заполнения. Отчество может отсутствовать, но обязательно для указания если оно есть.

При необходимости отражения нескольких периодов работы по одному лицу, каждый из периодов указывается отдельной строкой.

- Период работы — даты должны находиться в пределах отчетного периода, указанного в разделе 2 формы.

- Для форм с типом «Назначение пенсии» графа «Период работы» заполняется по дату предполагаемого выхода на пенсию.

- Период работы застрахованного лица в рамках гражданско-правового договора заполняется с отражением в графе 11 кодов:

- «ДОГОВОР» — если оплата по договору произведена в отчетном периоде;

- «НЕОПЛДОГ» или «НЕОПЛАВТ» — если оплата за работу по договору отсутствует.

- Территориальные условия (код), Особые условия труда (код), Исчисление страхового стажа, Условия для досрочного назначения трудовой пенсии — Заполняется в соответствии с Классификатором параметров, используемых при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11 января 2017 №3п).

- Одновременное указание в графах 9 и 12 по одной строке таблицы раздела 3 кода «ВРНЕТРУД», «ДЕКРЕТ», «ДЛОТПУСК», «ВАХТА», или сочетание кодов «27-1» и «27-11» или «27-14», «27-2» в сочетании с позицией списка 23307000-17541 допускается.

- Не допускается по одной строке одновременного указания значений в графе 8 таблицы раздела 3 и значений в графе 11 «ДЕТИ», «НЕОПЛ», «КВАЛИФ», «ОБЩЕСТВ», «СДКРОВ», «ОТСТРАН», «ПРОСТОЙ», «УЧОТПУСК», «ДЛДЕТИ», «ЧАЭС», «ДОПВЫХ».

- Одновременное сочетание по строке кодов «РКС», «МКС» в графе 8 и кодов «НЕОПЛДОГ», «НЕОПЛАВТ», «ДОГОВОР» в графе 11 допускается.

- Сведения об увольнении застрахованного лица заполняется символом «X» только по застрахованным лицам, дата увольнения которых приходится на 31 декабря календарного года, за который представляется форма.

- Раздел 4 и 5 — заполняется только для форм СЗВ-СТАЖ с типом сведений «назначение пенсии».

- Если страхователь в течение 2017 года представлял форму СЗВ-СТАЖ с типом сведений «Назначение пенсии» на работников, выходящих на пенсию, то на работающего, как и прекратившего трудовую деятельность пенсионера, потребуется сдать ещё обычную форму СЗВ-СТАЖ с типом «Исходная» по итогам 2017 года.

- Раздел 5 заполняется после принятия федерального законодательства о профессиональных пенсионных системах.

- Если указан тип сведений «Назначение пенсии» обязательно заполнение абзаца первого раздела 4. Допускается одновременное заполнение абзаца второго раздела 4 и раздела 5 формы

- Форма СЗВ-СТАЖ с типом «назначение пенсии» не может быть представлена за период, данные по которому уже учтены на индивидуальном лицевом счете на основании формы СЗВ-СТАЖ с типом «Исходная» или «Дополняющая».

Как представить форму в ПФР

СЗВ-СТАЖ можно направить по ТКС либо представить на бумаге — лично, почтой или с представителем.

Страхователи, которые подают сведения на 25 человек и более, обязаны отчитываться только по ТКС. При этом считаются не только работники, но и лица, заключившее со страхователем гражданско-правовые договоры, выплаты по которым облагаются страховыми взносами.

Правила подачи по ТКС:

- Документ подписывается усиленной КЭП.

- Датой подачи сведений считается день, когда они были направлены по ТКС в Пенсионный фонд. Это должно быть подтверждено документом от оператора ЭДО или территориального органа ПФР.

Если форма подается на бумаге:

- ИП ставят только подпись, организации — подпись и печать (при наличии).

- К бумажной форме можно приложить сведения на магнитном носителе.

- Если форма направляется почтой, то день сдачи — дата, указанная на почтовом штемпеле.

Санкции за непредставление

- Если страхователь (организация или ИП) не представит форму СЗВ-СТАЖ в срок, либо в ней будут содержаться недостоверные сведения, на него будет наложен штраф в размере 500 рублей за каждое застрахованное лицо.

- Если форма должна направляться по ТКС, но этот порядок нарушен (27-ФЗ), штраф составит 1000 рублей.

- На должностных лиц накладывается административный штраф в размере от 300 до 500 рублей за непредставление в установленный срок либо представление неполных и (или) недостоверных сведений.

Если при увольнении сотруднику не была выдана копия СЗВ-СТАЖ, то работодателю грозит ответственность за несоблюдение трудового законодательства, предусмотренная п. 1 ст. 5.27 КоАП. В этом случае могут быть применены следующие штрафные санкции:

- от 1 000 до 5 000 руб. на должностных лиц и ИП, допустивших правонарушение

- от 30 000 до 50 000 руб. на работодателя как юрлицо.

Вместе с формой СЗВ-СТАЖ необходимо подать форму ОДВ-1. При подаче отчетности в электронном виде — формы СЗВ-СТАЖ И ОДВ-1 формируются в одном файле .

Исправление ошибок СЗВ-СТАЖ

При необходимости исправить ошибки, внести коррективы в отчетность представляются формы:

| В форме СЗВ-СТАЖ с типом «Исходная» выявлены ошибки в сведениях по застрахованному лицу и сведения не учтены на индивидуальном лицевом счете застрахованного лица (ИЛС ЗЛ) | Форма СЗВ-СТАЖ с типом «Дополняющая» |

| В форме СЗВ-СТАЖ выявлены ошибки в сведениях по застрахованному лицу (например, в дате приема на работу) и сведения учтены на ИЛС ЗЛ | Форма СЗВ-КОРР с типом «КОРР» |

| Необходимо отменить сведения по застрахованному лицу, ранее представленные в форме СЗВ-СТАЖ | Форма СЗВ-КОРР с типом «ОТМН» |

| Необходимо представить сведения на застрахованное лицо, информация о котором отсутствовала в форме СЗВ-СТАЖ с типом «Исходная» (т.е. застрахованное лицо было «забыто») | Форма СЗВ-КОРР с типом «ОСОБ» |

Коды ошибок СЗВ-СТАЖ: 10, 20, 30, 40 и 50

Форма СЗВ-ИСХ

Страхователи, нарушившие установленный срок предоставления персонифицированной отчетности в отношении всех лиц, заключивших трудовые договоры либо договоры ГПХ за периоды до 2017 года должны отчитаться по форме СЗВ-ИСХ — подробнее в статье «СЗВ-ИСХ — инструкция по заполнению и бланк».

Скачать бланк СЗВ-СТАЖ и пример заполнения

Вы можете скачать:

Не забывайте, что вместе с формой СЗВ-СТАЖ необходимо подать форму ОДВ-1. При подаче отчетности в электронном виде — формы СЗВ-СТАЖ И ОДВ-1 формируются в одном файле.

Нормативно-правовые акты

Нормативно-правовые акты регулирующие персонифицированную отчетность в ПФР:

- Федеральный Закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (в редакции Федерального закона от 03.07.2016 № 250-ФЗ), далее по тексту — Федеральный закон №27-ФЗ

СЗВ-СТАЖ в 1С 8.3 Бухгалтерия

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах. Попробовать бесплатно

С 2021 года страховые взносы перешли под контроль налоговой службы, поэтому все расчеты по страховым взносам теперь направляются в ФНС. Но Пенсионный фонд тоже должен получать сведения о застрахованных лицах, поэтому он разработал целый список других отчетов и персонифицированных форм. Среди них — ежегодный отчет СЗВ-стаж, о котором мы расскажем в этой статье.

На кого нужно сдавать СЗВ-стаж

Отчет заполняется по каждому застрахованному лицу, и по сути эта форма — персонифицированная.

СЗВ-стаж сдают все организации и их обособленные подразделения, ИП с работниками, а также адвокаты и нотариусы.

Отчет подается на каждое застрахованное лицо, с которым у вас заключен трудовой договор, гражданско-правовой договор на выполнение работ или оказание услуг, договор авторского заказа, лицензионный договор.

Срок действия договора и наличие выплат по нему значения не имеют. СЗВ-стаж надо сдать, даже если договор действовал всего один день, а застрахованный не получал по нему выплат, облагаемых взносами.

Имеет ли право работодатель отказывать в увольнении

К застрахованным лицам относятся:

- граждане РФ, независимо от места осуществления деятельности;

- граждане государств ЕАЭС, кроме временно пребывающих высококвалифицированных специалистов;

- высококвалифицированные специалисты с разрешением на временное проживание или с видом на жительство;

- иностранцы, постоянно или временно проживающие в РФ, временно пребывающие в РФ;

- директор — единственный учредитель.

На самозанятых и ИП, которые являются исполнителями по договорам ГПХ, отчёт представлять не надо.Нулевого отчета по форме СЗВ-стаж нет.

Если в организации есть хотя бы руководитель, который является единственным участником и собственником имущества, в отчет надо включить данные о нем.

Данные по ИП-руководителю без сотрудников в СЗВ-стаж не входят, он просто не должен будет отчитываться по форме.

Каких сотрудников включить в отчет

В отчет включите всех физлиц, с которыми в 2021 году действовали:

– трудовые договоры; – гражданско-правовые договоры на выполнение работ или оказание услуг; – договоры авторского заказа и лицензионные договоры.

Это следует из пункта 1.5 Порядка, утвержденного постановлением Правления Пенсионного фонда от 11.01.2017 № 3п.

2021 персонифицированные сведения о застрахованных лицах | Юридическая помощь

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «2021 персонифицированные сведения о застрахованных лицах». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В документ внесли изменения в связи со вступлением в силу ряда Федеральных законов: № 265-ФЗ от 31 июля 2020 г., № 102-ФЗ от 1 апреля 2020 г, № 5-ФЗ от 28 января 2020 г. Эти законы вносят поправки, в частности, в Налоговый кодекс РФ: введение среднесписочной численности в отчёт РСВ, снижение налоговой ставки IT-компаний и т.д. На основе этих законов и был издан соответствующий Приказ ФНС.

В разделе 3 указывается тип формы. Это код, который может принимать следующие значения:

- «исхд» — исходный. Указывается при первичной сдаче.

- «доп» — дополняющий. Применяется при сдаче корректирующей формы. Например, когда в первичной форме были поданы ошибочные данные в отношении отдельных лиц.

- «отмн» — отменяющий. С таким кодом подаются сведения о лицах, которые нужно из исходной формы исключить. Применяется в случае, если в исходную СЗВ-М попали данные об уволенным сотруднике.

Четвертый раздел содержит информацию о застрахованных лицах. Данные представляются в виде таблицы из 4-х столбцов, в которых отражаются:

- порядковый номер;

- фамилия, имя и отчество застрахованного лица (отчество при наличии);

- страховой номер индивидуального лицевого счета (СНИЛС);

- ИНН (если есть).

Из формы следует, что не обязательны к заполнению отчество застрахованного лица, если его нет, а также ИНН.

Важно! Отсутствие ИНН не будет считаться ошибкой. А вот некорректный идентификационный номер считается недостоверными сведениями.

В конце отчета проставляется подпись руководителя организации или предпринимателя, дата и печать (при наличии).

Ответы на частые вопросы о представлении СЗВ-ТД

Бланк СЗВ-М введён постановлением Правления ПФ РФ от 01.02.2016 № 83П. Новая форма после этого не утверждалась, так что бланк остаётся актуальным и в 2020 году.

Скачать бланк СЗВ-М

Обычно тем же актом утверждается и порядок заполнения формы, но в данном случае его нет. Дело в том, что документ очень простой, к тому же все необходимые пояснения к полям даны непосредственно в нём. Ниже вы найдёте порядок и образец заполнения этой формы.

СЗВ-М состоит из четырёх разделов. В разделе 1 отражается информация о страхователе. Здесь несколько полей, и заполнить необходимо каждое:

- регистрационный номер, который присвоен страхователю при постановке на учёт в ПФР;

- наименование организации (краткое) или ФИО предпринимателя;

- ИНН и КПП (ИП не заполняет последнее поле).

В разделе 2 указывается код отчётного месяца (июнь – 06, июль – 07 и так далее), а также год.

В единственное поле раздела 3 нужно вписать код типа формы. Если в отчётном периоде это первая форма, то ставится тип «исхд» – исходный. Его же нужно указать при исправлении некоторого типа ошибок, например, когда был неверно указан отчётный период.

Кроме исходной, форма СЗВ-М может быть дополняющей («доп») и отменяющей («отмн»). Последний тип применяется для отмены сведений, которые ранее направлялись за тот же период. Например, в отчёт ошибочно включён сотрудник, который уже был уволен.

Тип «доп» применяется тогда, когда необходимо внести в отчёт данного периода ранее не включённые в него сведения. Например, когда кто-то из застрахованных лиц в него не был включён. Иногда для исправления ошибки нужно подавать 2 отчёта.

Так, если в исходной форме указан неверный ИНН, следует сначала подать СЗВ-М с типом «отмн», а затем – с типом «доп».

Сведения о застрахованных лицах отражаются в разделе 4. Он представлен в виде таблицы, в графах которой нужно указать:

- порядковый номер;

- фамилию, имя и отчество (при наличии) застрахованного;

- СНИЛС – его указание обязательно;

- ИНН физлица, если у страхователя есть такая информация.

Если ИНН неизвестен, то форму можно подать и без этих сведений. Однако если указать ИНН ошибочно, то отчёт не примут, так как представленные данные недостоверны.

Внизу формы ставится дата, подпись руководителя / ИП и расшифровка, а также печать, если она применяется.

Скачать форму СЗВ-М – образец заполнения в 2020 году

Итак, мы рассмотрели отчёт СЗВ-М и его подачу в 2020 году, а также предложили для скачивания бланк и образец заполнения. Подать готовую форму можно на бумаге, если у страхователя не более 24 застрахованных. Если их больше, отчёт должен направляться в электронном виде.

В заключение несколько слов об ответственности. Если направить СЗВ-М позже срока, указать в отчёте не всю информацию или ошибиться, то штраф составит 500 рублей за каждое физлицо. Например, если в отчёт не попали 10 сотрудников или в их данных были допущены ошибки, то сумма штрафа будет равна 5 000 рублей.

Согласно п. 2.2 ст. 11 Закона о персонифицированном пенсионном учете страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом (месяцем), представляет сведения по форме СЗВ-М о каждом работающем у него застрахованном лице.

Отчет в пенсионный фонд может быть представлен:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой о принятии отчета будет служить подтверждением сдачи отчетности;

- в виде почтового отправления с описью вложения. В этом случае датой представления отчета считается дата отправки почтовым отправлением согласно почтовому штемпелю;

- в электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений – датой представления в данном случае будет считаться дата отправки отчета по телекоммуникационным каналам связи в адрес территориального органа ПФ РФ, подтвержденная оператором электронного документооборота или территориальным органом ПФ РФ. При представлении сведений в электронной форме соответствующий орган ПФ РФ направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Когда срок представления отчета приходится на выходной день, то в силу действующих норм законодательства (ст. 196 ГК РФ) днем окончания срока считается ближайший следующий за ним рабочий день.

Следует учитывать, что за непредставление в установленный срок, а также за представление неполных, недостоверных сведений по форме СЗВ-М предусмотрены штрафы.

Ситуация: в организации по большинству работников нет кадровых изменений на 1 января 2020 с даты приема. Нужно подавать СЗВ-ТД?

Ответ: это один из самых частых вопросов во всей неразберихе, которая сейчас происходит вокруг новой формы СЗВ-ТД. И это тот вопрос, на который есть четкий ответ в Федеральном законе от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее по тексту — Закон № 27-ФЗ):

«Сведения о трудовой деятельности (отчет по форме СЗВ-ТД) предоставляют в ПФ РФ работодателем о работающих у него работниках только при наступлении следующих случаев:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача работниками заявлений о продолжении ведения работодателем трудовых книжек в бумажном виде (в соответствии со статьей 66 Трудового кодекса Российской Федерации) либо о предоставлении работодателем зарегистрированным лицам сведений о трудовой деятельности в электронном виде (в соответствии со статьей 66.1 Трудового кодекса Российской Федерации)» (п. 2.4 Закона № 27-ФЗ)».

- Не нужно предоставлять в феврале отчет на работников — зарегистрированных лиц, которые работали до 1 января 2020, но по которым в январе не произошло ни одно из вышеназванных событий.

- Вопрос: в основном все работники в нашей организации уже написали заявления в январе, что хотят оставить трудовые книжки в бумажном варианте, возможно ли подать сведения об этих работниках в ПФ не в феврале, а в течение 2020 года?

- Ответ: нет, нужно отчитаться в феврале.

Сведения по форме СЗВ-ТД передаются в ПФ РФ не позднее 15-го числа месяца, следующего за месяцем, в котором был прием на работу, постоянный перевод, увольнение или подача заявления о продолжении ведения бумажной трудовой книжки или о предоставлении сведений в электронном виде в соответствии со ст. 66.1 ТК РФ.

Впервые отчет нужно предоставить не позднее 17 февраля (так как 15-е число попадает на выходной день, срок сдачи отчета сдвигается на ближайший следующий за ним рабочий день) только на тех работников, у которых был в январе прием на работу, или постоянный перевод, или увольнение, или подача вышеназванного заявления.

На тех работников, которые уже в январе подавали работодателю заявление о продолжении ведения им бумажной трудовой книжки или о предоставлении сведений о трудовой деятельности в электронном виде в соответствии со ст. 66.1 Трудового кодекса РФ, отчет по форме СЗВ-ТД необходимо предоставить не позднее 17 февраля.

Ситуация: работник трудоустроен в компанию в апреле 1998 года, после этого в трудовой книжке есть записи о пяти переводах внутри этой организации. До поступления на работу в трудовой книжке есть информация о работе у четырех работодателей.

При предоставлении сведений на работника, который подавал заявление о продолжении ведения трудовой книжки в январе 2020 года, в отчете по форме СЗВ-ТД нужно предоставлять информацию обо всех кадровых мероприятиях, в том числе о приеме на работу и обо всех пяти переводах у нас, или только о последнем кадровом событии? И нужно ли предоставлять в отчете сведения о других местах работы? Информация в разных источниках отличается.

Ответ: путаница в решении этого вопроса возникла исключительно из-за того, что первоначально в тексте Федерального закона № 27-ФЗ (п. 2.5, ст.

11) речь идет о том, что при представлении указанных сведений впервые в отношении зарегистрированного лица работодатель одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного работодателя. Однако в порядке заполнения формы сведений о трудовой деятельности, утвержденном в Постановлении Правления ПФ РФ от 25.12.

2019 № 730п в п. 1.7 и п. 2.9 уточняется, что предоставлять сведения нужно только о его трудовой деятельности (о последнем кадровом мероприятии) по состоянию на 1 января 2020 года у данного страхователя.

Таким образом, в отчете нужно заполнить строку о подаче работником заявления о продолжении ведения бумажной трудовой книжки (в ней нужно проставить дату подачи работником заявления) и в табличной части отчета заполнить только одну строку с информацией о последнем кадровом мероприятии на 1 января 2020 года, то есть информацию только о последнем постоянном переводе у данного работодателя. Сведения о трудовой деятельности у других работодателей, соответственно, также не предоставляются.

Вопрос: если в январе 2020 года произошло переименование работодателя, при этом работник не переводился, не увольнялся и не подавал соответствующее заявление. Обязан ли работодатель предоставлять отчет по форме СЗВ-ТД на каждого работника в связи с переименованием работодателя?

Ответ: ответ на этот вопрос содержится в п. 2.4 ст. 11 Закона № 27-ФЗ:

- «работодатель предоставляет сведения о работающих у него работниках только в случаях приема на работу, переводов на другую постоянную работу и увольнения, подачи работниками заявлений о продолжении ведения работодателем трудовых книжек в соответствии со ст. 66 Трудового кодекса РФ либо о предоставлении страхователем зарегистрированным лицам сведений о трудовой деятельности в соответствии со ст. 66.1 Трудового кодекса РФ следующие сведения».

Предоставляя эти сведения при наступлении вышеназванных случаев, работодатель должен будет предоставить информацию и о его переименовании.

Само по себе переименование работодателя, так же как установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации, присвоение классного чина государственному гражданскому или муниципальному служащему, не является самостоятельным основанием для передачи сведений в ПФ РФ по форме отчета СЗВ-ТД. Эту информацию будем вносить только, когда будет наступать событие, названное в п. 2.4 ст. 11 Закона № 27-ФЗ.

Нет.

Страхователи заполняют и представляют форму СЗВ-ТД в территориальный орган ПФР на всех зарегистрированных лиц, которые состоят в трудовых отношениях.

11. Нужно ли предоставлять СЗВ-ТД на работников совместителей, на работников с бумажной трудовой книжкой?

Да, при наступлении случаев приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления по работнику-совместителю отчет также предоставляется. В отчете надо показать кадровые мероприятия только в рамках трудового договора о работе по совместительству. При внутреннем совместительстве не нужно отражать в отчете информацию о работе по основному месту работы.

Закон № 27-ФЗ подачу сведений не ставит в зависимость от наличия у работников основного места работы или совместительства, отсутствия или наличия бумажной трудовой книжки.

Вывод: на работников совместителей и работников, не отказавшихся от бумажной трудовой книжки, отчет по форме СЗВ-ТД работодатели также предоставляют, но только при наступлении случаев, названных в п. 2.4 ст. 11 Закона № 27-ФЗ.

Вопрос: нужно ли предоставлять отчет на иностранных работников — высококвалифицированных специалистов (ВКС) и на работников — граждан Китайской Народной Республики, которые не являются застрахованными лицами в системе обязательного пенсионного страхования в РФ?

Ответ: работодатель-страхователь представляет сведения о трудовой деятельности по форме СЗВ-ТД о работающих у него зарегистрированных лицах (ч. 2.4 ст. 11 Закона № 27-ФЗ).

К зарегистрированным лицам относятся физические лица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

С 1 апреля 2019 года действуют изменения в статье 6 Закона № 27-ФЗ. Теперь на территории Российской Федерации Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер:

- на каждого гражданина РФ, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации.

Таким образом, с 01.04.

2019 года, независимо от того относится иностранный гражданин к застрахованным лицам в системе обязательного пенсионного страхования или нет, все временно пребывающие, временно проживающие и постоянно проживающие иностранные граждане на территории РФ должны быть зарегистрированы в системе индивидуального (персонифицированного) учета.

И именно в отношении сведений о трудовой деятельности (отчет по форме СЗВ-ТД) в ст. 11 Закона 27-ФЗ используется термин не «застрахованные лица», а «зарегистрированные лица». Соответственно, на таких иностранных граждан также отчет предоставлять нужно в случае их приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления.

Чтобы сдать отчет по форме СЗВ-ТД на работника-иностранного гражданина или лица без гражданства, проверьте, чтобы у него был СНИЛС и он был зарегистрирован в системе индивидуального (персонифицированного) учета. Без СНИЛС невозможно сдать отчет на работника.

В шпаргалке собрана полезная информация из статьи:

- Примеры заполнения СЗВ‑ТД 692.2 КБ

Перечень информации, которая должна отражаться в отчетности по стажу, приводит закон № 27-ФЗ (п. 2 ст. 11), требующий в отношении каждого работника указания:

- Ф. И. О.;

- номера его лицевого счета;

- периода работы в течение отчетного года;

- условий, дающих право на применение особого порядка учета стажа или на досрочный выход на пенсию.

О том, что это за условия, читайте в статье «Специальный трудовой стаж — что это такое?».

В ФСС ежеквартально нужно сдавать форму 4-ФСС.

- 20 января 2021 года (до 25.01.2021 в электронном виде) — за 2020 год;

О применении штрафных санкций за нарушения при сдаче в пфр сведений персонифицированного учета

Вниманию работодателей! О применении штрафных санкций за нарушения при сдаче в пфр сведений персонифицированного учета

Главное управление ПФР № 6 по г. Москве и Московской области информирует всех страхователей-работодателей, что с 1 января 2017 г. в Кодекс РФ об административных правонарушениях (далее КоАП) Федеральным Законом от 03.07.2016г. №250-ФЗ была введена статья 15.33.

2, в соответствии с которой административным правонарушением признается «непредставление в установленный законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования срок либо отказ от представления в органы Пенсионного Фонда Российской Федерации оформленных в установленном порядке сведений (документов), необходимых для ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, а равно представление таких сведений в неполном объеме или в искаженном виде».

Главное управление ПФР № 6 напоминает, что в соответствии с Федеральным Законом от 01.04.1996г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее Федеральный Закон №27-ФЗ) страхователи обязаны представлять в территориальный орган ПФР:

— Ежемесячно не позднее 15 числа месяца, следующего за отчетным периодом, отчетность «Сведения о застрахованных лицах» по форме СЗВ-М (п. 2.2. ст. 11 Федерального Закона №27-ФЗ);

— Ежеквартально не позднее 20 дней со дня окончания квартала сведения о перечисленных дополнительных страховых взносах на накопительную пенсию (для страхователей, работники которых участвуют в программе софинансирования и перечисляют взносы через работодателя) (п. 2.1. ст. 11 Федерального Закона №27-ФЗ);

— Ежегодно не позднее 1 марта года, следующего за отчетным годом, сведения о страховом стаже застрахованных лиц по форме «СЗВ-СТАЖ», в том числе сведения на соответствующих видах работ, дающих право на досрочное назначение пенсии. (п. 2 ст. 11 Федерального Закона №27-ФЗ);

— Межотчетную форму для назначения пенсии — в течение 3 календарных дней со дня обращения работника к страхователю (ч. 2 п. 2 ст. 11 Федерального Закона №27-ФЗ).

- Из вышеизложенного следует, что основанием для привлечения к административной ответственности будут являться такие факты как:

- — представление в территориальный орган ПФР сведений для ведения индивидуального (персонифицированного) учета с нарушением установленных ст. 11 Федерального Закона №27-ФЗ сроков;

- — представление в территориальный орган ПФР сведений для ведения индивидуального (персонифицированного) учета в неполном объеме или в искаженном виде;

- — невнесение соответствующих исправлений (отказ от внесения соответствующих исправлений) в сведения для ведения индивидуального (персонифицированного) учета в установленный срок в соответствии с уведомлением об устранении ошибок и (или) несоответствий между представленными страхователем сведениями и сведениями, имеющимися у Пенсионного Фонда РФ.

К административной ответственности привлекаются должностные лица работодателя в лице руководителя организации либо в лице индивидуального предпринимателя-работодателя.

Протокол об административном правонарушении составляется должностным лицом Управления ПФР и направляется в мировой суд для рассмотрения и принятия соответствующего Постановления.

Размер административного штрафа составляет от 300 до 500 руб. за каждую отчетность, сданную с нарушением.

Срок давности привлечения к административной ответственности составляет один год со дня совершения административного правонарушения.

Обращаем внимание, что применение к страхователю финансовых санкций по ст. 17 Федерального Закона №27-ФЗ в размере 500 руб. за каждое застрахованное лицо не является основанием для освобождения от административной ответственности.

Иными словами, в случаях нарушения законодательства о персонифицированном учете к финансовой ответственности по основаниям, указанным в ст.

17 Федерального Закона №27-ФЗ, будет привлечен страхователь — юридическое лицо либо индивидуальный предприниматель-работодатель, а также к административной ответственности по основаниям, указанным в ст. 15.33.2. КоАП РФ будет привлечено должностное лицо страхователя-работодателя.

Призываем всех страхователей во избежание применения как финансовых, так и административных санкций соблюдать сроки и порядок представления в Управление Пенсионного Фонда индивидуальных сведений по Федеральному Закону от 01.04.1996г. №27-ФЗ!