Статья подготовлена по материалам бесплатного вебинара Юлии Шиляевой «Правила взаимодействия с налоговыми органами».

Инспекторы истребуют документы у налогоплательщиков и их контрагентов. Налоговые требования можно разделить на две крупные группы — направленные вне налоговых проверок и в налоговых проверках. Реагировать надо и на те, и на другие, просто промолчать в ответ нельзя: если налоговики не дождутся ответа, то могут оштрафовать компанию.

Разберём алгоритм, по которому бухгалтеру следует работать с требованиями, полученными вне налоговых проверок.

Шаг 1. Проверяем способ вручения требования: официальный или «неофициальный»

Вручёнными официально считаются требования, которые передали лично, по ТКС (с подтверждением факта получения) или почтовым отправлением с описью и уведомлением о вручении.

С даты получения начинает отсчитываться срок для ответа — это десять рабочих дней. Если требование пришло по почте, датой его получения будет шестой день со дня отправки заказного письма. Если требование отправили через оператора, датой получения будет день отправки получателем квитанции о приёме, — на это есть 6 рабочих дней.

Шаг 2. Определяем, унифицирована ли форма требования

Налоговики должны пользоваться формами, которые утверждены приказами ФНС. Тогда у них не будет возможности добавить в требование что-то своё: они просто берут и заполняют унифицированную форму. Заполнение, как правило, автоматизировано, поэтому бывает и так, что налоговики даже не знают, что система включила в требование.

Шаг 3. Устанавливаем дату выставления требования

Эту дату всегда соотносите с глубиной истребуемых документов и с проверочными мероприятиями.

Например, вы получили требование вне проверки, в котором сказано, что у контрагента проходит камеральная проверка за I квартал 2020 года, а дата требования — сегодняшняя.

Тут и возникает вопрос — не нарушены ли сроки камеральной проверки? Если сопоставим дату и сроки, то поймём, что налоговая истребует документы и информацию за пределами возможных камеральных проверок.

Бывает и так, что дата требования сегодняшняя, а документы требуют за 2014 год. Налогоплательщик должен хранить документы в течение четырех лет, поэтому он не обязан представлять документы шестилетней давности — их может просто не быть.

В таких случаях мы имеем право направить в налоговую только ту часть документов, истребование которой соответствует закону.

Шаг 4. Проверяем ссылки на НК РФ и устанавливаем обоснованную необходимость

Если речь о внепроверочной деятельности, то должна быть ссылка на п. 2 ст. 93.1 НК РФ, никаких иных ссылок быть не может.

Далее изучаем основания, позволяющие истребовать соответствующие документы, информацию. Мы говорим о внепроверочной деятельности, поэтому в этой графе помимо статей налогового кодекса должны быть указаны причины, цели, мотивы, которые побудили налоговую на истребование информации.

Шаг 5. Устанавливаем, конкретизирована ли сделка

Сделка должна быть конкретизирована через договор, то есть в требовании должен быть указан номер договора, даты, стороны, период, который исследуется в рамках внепроверочной деятельности или счет-оферта.

Частенько попадают в руки требования, в которых налоговая почему-то видит конкретизацию сделки через акты, счета-фактуры. Я всегда задаюсь вопросом, точно ли налогоплательщику понятно, о какой сделке речь.

Шаг 6. Проверяем, относятся ли к сделке запрошенные документы и информация

Перечень запрошенных документов должен быть конкретный. Исполнение договора подтверждает первичная документация: товарно-транспортные накладные, накладные, акты выполненных работ и т.д., а также счета-фактуры.

Бывает, что налоговая обращается к своему налогоплательщику и говорит: «Уважаемый налогоплательщик, мне нужны документы по сделке с ООО “Ромашкой”, касающиеся вашей деятельности».

Здесь должен сработать стоп-сигнал — проверьте, весь ли перечень документов касается сделки или налоговая включила в требование в довесок то, что ей нужно для контроля вас.

Шаг 7. Проверяем, есть ли поручение на истребование документов (информации)

Очень важно для исполнения требования его приложение — поручение. Копия поручения на истребование информации обязательно должна быть приложена к требованию.

Сами налоговики не оформляют поручение, если налогоплательщик стоит у них на учёте. Они выполняют рекомендации ФНС. Но правила ст. 93.1 НК РФ не вводят никаких исключений. Оформить и выставить поручение налоговый орган обязан, потому и к требованию его приложить должен.

Шаг 8. Готовим ответ на требование или уточняем его

Если с требованием всё в порядке, подготовьте ответ в установленные сроки. Если же оно не соответствует закону по какому-либо из указанных пунктов, то уточните данные требования в свободной письменной форме. Это ваше право по ст. 21 НК РФ.

Уточняя требование, вы сообщаете налоговой, что оно некорректное, исполнить его невозможно. Вы можете не только уточнить требование, но и продлить сроки его исполнения.

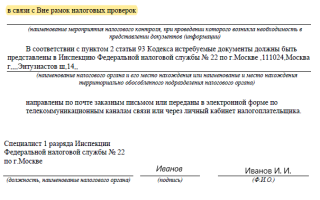

Пример разбора требования от налоговой

Налогоплательщик получил это требование в 2019 году официально по ТКС. Давайте разберём его для примера.

Образец требования из ИФНС с разбором от эксперта

Мы видим, что требование выставлено по установленной форме. Дата — ноябрь 2019 года.

Изучим требование и подумаем, что надо уточнить, а что противоречит закону.

1. Одновременное использование ст. 93 и п. 2 ст. 93.1 противоречит НК РФ. Ст. 93 позволяет истребовать документы только в налоговой проверке, а п. 2 ст. 93.1 — вне налоговой проверки. Так в какой процедуре мы находимся: всё-таки в налоговой проверке или вне?

2. Не конкретизировано мероприятие налогового контроля. Графа с основаниями не заполнена, то есть мы не видим ни причин, ни мотивов, ни оснований для истребования документов вне налоговой проверки. Эта часть требования противоречит законодательству.

3. Не конкретизирована сделка. В требовании должен быть указан номер договора, дата, стороны, период, который исследуется в рамках внепроверочной деятельности. Однако судебная практика идёт по другому пути.

Суды считают, что в требовании не обязательно указывать реквизиты договора, если есть иные характеристики сделки, которые позволяют её идентифицировать. У нас по договору указаны стороны и период — IV квартал 2017 года. Глубина проверки в пределах четырёх лет, поэтому этот срок нас не смущает.

Могу предположить, что налогоплательщику понятно о какой сделке идет речь.

4. Запрошенные документы должны касаться конкретной сделки. Мы же видим приказ об учётной политике, штатное расписание, оборотно-сальдовые ведомости, расшифровки и только в п. 1.8 — договоры. Всё, что находится выше договоров, требует уточнения, так как непонятно, в связи с чем налоговая истребует такую информацию вне налоговой проверки.

Если бы требование было корректным, то мы должны были бы предоставить договор, счета-фактуры, товарные накладные. Но далее у нас с вами идут ещё и доверенности, сертификаты, деловая переписка — каким образом они относятся к сделке и как сопряжены с налогообложением? Этот блок тоже требует уточнения.

5. Требование направлено вне рамок налоговых проверок. Вопрос: имеет ли право налоговый орган истребовать у налогоплательщика первичную документацию, регистры бухгалтерского и налогового учета и т.п.

, не входя в налоговую проверку? Нет, не имеет. Ему нельзя истребовать документы (информацию) о деятельности самого налогоплательщика вне налоговой проверки.

Поэтому то, что касается сделки, мы обязаны предоставить, а по всему остальному ждём налоговых процедур.

6. К требованию не приложено поручение на истребование документов.

Подводя итоги по этому требованию получается, что мы должны были бы его исполнить в отдельной (законной) части. Но если учесть все появившиеся вопросы, то лучше оформить письменные пояснения-уточнения и направить в налоговую, от которой поступило требование.

Как бухгалтеру вести себя на допросе

В открытом доступе есть примерный перечень вопросов, по которым инспекторы проводят допрос. Он размещён в методических рекомендациях об установлении умысла в ходе проверок (письмо ФНС от 13.07.

2017 № ЕД-4-2/13650@). По ним вы сможете понять, чего ждать.

Как правило, налоговый орган интересуется, кто и как выбрал контрагента, кто взаимодействовал с ним, где виделись, где совершена сделка, кто рекомендовал контрагента.

Вызвать на допрос могут работников налогоплательщика и его контрагентов, а также их должностных лиц или учредителей. Иногда инспекторы приглашают бывших сотрудников, которые работали в проблемном периоде или напрямую связаны с изучаемой ситуацией. Вызов оформляется повесткой, в которой указаны причины, время начала и место проведения допроса.

Как бухгалтеру подготовиться к допросу:

- Найдите адвоката и возьмите с собой — он будет вашим помощником, которого инспекторы не имеют права допрашивать.

- Предварительно подготовьтесь к допросу по информации из повестки и списку вопросов из методички.

- Самостоятельно регулируйте время допроса, паузы и т.п. Вы имеете право сделать перерыв или перенести допросную процедуру, прервать допрос.

- Запишите встречу на диктофон. Можно использовать приложение в телефоне.

- Отвечайте на поставленные вопросы коротко и чётко, не углубляйтесь в рассуждения и не говорите лишнего. Можно отвечать уклончиво, но рекомендуется избегать таких фраз как «не помню», «не знаю», «не могу сказать». Они могут трактоваться как некая номинальность, например, в отношении директоров.

- Внимательно прочитайте протокол допроса и в случае некорректных формулировок сделайте замечания и попросите внести исправления.

- Получите копию протокола допроса.

Свидетель может воспользоваться ст. 51 Конституции РФ не всегда.

Судебная практика по этому вопросу говорит о том, что бухгалтер и директор не могут отказаться от свидетельских показаний, потому что налоговый орган интересует не личная или профессиональная деятельность директора и бухгалтера, а именно деятельность организации, поэтому статья 51 не действует (Постановления Четырнадцатого ААС от 24.09.2013 № А05-957/2013, Восемнадцатого ААС от 24.04.2012 № 18АП-2762/2011, Третьего ААС от 15.05.2014 № А74-5471/2013).

Как бухгалтеру вести себя при осмотре

Налоговики имеют право осматривать территории, помещения, предметы и документы в случаях, предусмотренных законодательством о налогах и сборах. С территориями и помещениями более-менее понятно, но осмотр предметов и документов вызывает много вопросов.

Предметы, например, компьютеры и флешки, налоговый орган действительно имеет право осматривать. Верховный суд не видит в этом ничего предосудительного.

Документы инспектор может только осматривать, забирать или скачивать их ему нельзя, так как это уже выемка документов. Она возможна, только если вы откажетесь предоставить истребуемые документы, их копии или электронные версии. Поэтому вы имеете полное право запретить инспектору скачивать файлы.

Как подготовиться к осмотру:

- Наведите порядок на рабочем месте. Личных вещей на нём быть не должно.

- Поставьте пароли на компьютеры, ноутбуки, планшеты и пр.

- Почистите информацию на компьютере, если вы готовы дать инспекторам доступ, и проверьте, нет ли там секретной информации, личных файлов, переписки.

- Создайте отдельную учётную запись (гостевую), по которой инспектор сможет войти и посмотреть документы, но при этом не сможет скачать файлы или внести какие-то изменения.

- Сделайте «вырезку» базы на отдельном компьютере на время проверки. Дайте возможность инспектору с ней работать, чтобы не копировать документы в ходе налоговой проверки.

- Ограничьте доступ к документам и другим элементам с помощью настроек, которые есть в программе.

- Используйте аудиозапись и видеосъемку во время процедуры осмотра.

Автор — Юлия Шиляева, практикующий налоговый юрист, специалист по налогам и налогообложению, советник налоговой службы РФ 2 ранга, руководитель налогово-правового направления АБ «Юркомпэкс»

Подготовила Елизавета Кобрина, редактор

БорисевичГ.Я. О проблемах применения статьи 90 уголовно-процессуального кодекса рф

УДК 343.131.8

О проблемах применения статьи 90 уголовно-процессуального кодекса рф

Г.Я. Борисевич

Кандидат юридических наук, заведующая кафедрой уголовного процесса и криминалистики Пермский государственный национальный исследовательский университет614990, г. Пермь, ул.

Букирева, 15E-mail: kafedra-upik-pgniu@yandex.

ru

Аннотация: Исследованы вопросы о проблемах применения следователями, прокурорами, судьями института преюдиции уголовно-процессуального законодательства и возможностях их решения.

Актуальность данного исследования обусловлена тем, что преюдиция – это сложное правовое явление, определение которого не содержится в нормах ни одной из отраслей российского права.

Проводится сравнительное исследование правового регулирования института преюдиции в УПК РСФСР 1960 г. и УПК РФ.

Автор обращает особое внимание на то, что в соответствии с принципами доказывания в гражданском и арбитражном процессах некоторые обстоятельства суд непосредственно не устанавливает, а признает установленными.

Делается вывод о том, что если суд при производстве по гражданскому делу достоверно не установил какие-либо обстоятельства, например в силу их недоказанности, то данный вывод однозначно не может иметь преюдициального значения в уголовном процессе.

В заключении автор отмечает, что отсутствие ныне в УПК РФ понятия преюдиции, указания на субъектов и порядок опровержения преюдиции по-прежнему оставляет дознавателей, следователей, прокуроров, судей в затруднительном положении, не способствует назначению уголовного судопроизводства, обеспечению разумного сочетания интересов личности и государства.

Ключевые слова: внутриотраслевая; межотраслевая; опровержимая; неопровержимая преюдиция

Преюдиция – это сложное правовое явление, определение которого не содержится в нормах ни одной из отраслей российского права. Сам термин «преюдиция» содержится лишь в ст. 90 УПК РФ и только в качестве названия статьи.

По вопросу о понятии преюдиции нет единого мнения среди ученых и практических работников.

Малоисследованность этого правового явления, отсутствие четкой регламентации понятия и реализации института преюдиции, рассогласованность по данному вопросу норм ГПК, УПК, АПК и КоАП Российской Федерации – все эти обстоятельства приводят к проблемам в правоприменительной практике.

В юридической литературе существует понятие преюдициальности (от лат. praejudicio – предрешение) – в процессуальном праве обязательность для всех судов, рассматривающих дело, принять без проверки и доказательств факты, ранее установленные вступившим в законную силу решением или приговором по какому – либо другому делу [6].

Преюдиция основана на юридической презумпции истинности вступившего в законную силу приговора. Нужно считаться с тем, что предшествующее решение принято именем государства и потому по конкретному делу имеет силу закона.

Ученые и практические работники не сомневаются в необходимости института преюдиции, задачей которого является исключение противоречий между судебными актами по одному и тому же вопросу, обеспечение стабильности их законной силы. Правило о преюдиции позволяет на практике экономить время и средства расследования и разрешения уголовных дел.

Законодательное закрепление правила о преюдиции в УПК РСФСР 1960 г. и УПК РФ существенно отличается.

В соответствии со ст. 28 УПК РСФСР, вступившее в законную силу решение, определение или постановление суда по гражданскому делу было обязательно для суда, прокурора, следователя и лица, производящего дознание, при производстве по уголовному делу только по вопросу, имело ли место событие или действие, но не в отношении виновности обвиняемого.

Эта норма свидетельствовала о межотраслевой преюдиции (к тому времени арбитражное и административное судопроизводство еще не сформировались как самостоятельные способы (методы) осуществления судебной власти).

Заметим, что преюдициальное значение судебного акта по гражданскому делу для разрешения уголовного дела признавалось, но в определенных границах.

Статьей 28 УПК РСФСР устанавливалась опровержимая преюдиция (в ней не было запрета принимать как истинные решения суда по гражданскому делу без дополнительной проверки).

Данная норма соответствовала убеждениям практических работников в том, что в определенных случаях (обоснованных сомнениях в истинности судебного решения) преюдиция должна быть опровержимой. Другое представление о сущности преюдиции противоречило бы принципу свободы оценки доказательств.

В практике проблем применения ст. 28 УПК РСФСР в сущности не возникало. При рассмотрении уголовного дела суд не был лишен права проверить факты, установленные при рассмотрении гражданского дела.

Если при этом были выяснены новые данные, опровергающие какие-либо факты или обстоятельства, вступивший в законную силу приговор мог послужить поводом к пересмотру решения по гражданскому делу.

При передаче гражданского иска по уголовному делу на рассмотрение в порядке гражданского судопроизводства на суд не могла быть возложена обязанность выяснить обстоятельства, влияющие на решение вопроса о виновности и подлежащие выяснению при рассмотрении уголовного дела.

В случае обнаружения при рассмотрении уголовного дела ошибки, допущенной в решении суда по гражданскому делу возникала необходимость принятия мер к проверке законности и обоснованности вынесенного решения в порядке надзора.

Что же касается заведомо ложных показаний свидетеля, заведомо ложного заключения эксперта, заведомо неправильного перевода, подложности документов либо вещественных доказательств повлекших за собой постановление незаконного или необоснованного решения и установленных вступившим в законную силу приговором являлось основанием к пересмотру решений или определений судов по гражданским делам в порядке вновь открывшихся обстоятельств.

В период проведения судебной реформы гражданское процессуальное законодательство претерпело существенные изменения. Суд утратил активную роль в процессе. Снизилась и роль прокурора. Произошло существенное ослабление принципа законности за счет значительного усиления принципа диспозитивности [7, c. 181].

В условиях состязательности процесса, когда в процессуальном законе закреплена конструкция формальной истины (т.е.

необходимость лишь зафиксировать результат спора в суде процессуальных противников), законным и обоснованным признается не тот судебный акт, который соответствует действительным обстоятельствам дела, а тот, который соответствует материалам дела, собираемым исключительно по инициативе лиц, участвующих в деле [9, c. 384].

Участие сторон предопределяет исход гражданского дела. И этот исход зачастую зависит от правовой грамотности, финансового положения, заблуждений, подкупа участника процесса. Суд может полностью отдавать себе отчет в том, что имеются фактические основания для признания договора недействительным, но если сделка не оспорена, вынести иное суждение об этом договоре.

Получается, что в соответствии с принципами доказывания в гражданском и арбитражном процессах некоторые обстоятельства суд непосредственно не устанавливает, а признает установленными. Таково, например, действие процессуальных презумпций: если противоположной стороной не доказано иное, то презюмируемый факт признается судом установленным.

Кроме того, в арбитражном процессе признанные сторонами в результате достигнутого между ними соглашения обстоятельства принимаются арбитражным судом в качестве фактов, не требующих дальнейшего доказывания (ч. 2 ст. 70 АПК РФ), т.е. также считаются установленными.

Признание стороной обстоятельств, на которых другая сторона основывает свои требования или возражения, освобождает другую сторону от необходимости доказывания таких обстоятельств (ч. 3 ст. 70 АПК РФ), и поэтому они также признаются судом установленными.

Таким образом, если суд при производстве по гражданскому делу достоверно не установил какие-либо обстоятельства, например, в силу их недоказанности, то данный вывод однозначно не может иметь преюдициального значения в уголовном процессе.

Стало быть, незыблемость судебных решений в сфере гражданского судопроизводства в выше приведенных ситуациях становится «зыбкой». Очевидно, учитывая эти обстоятельства, законодатель в УПК РФ отказался от межотраслевой преюдиции.

Вместо статьи 28 в УПК РФ была включена статья 90, которая предусматривала, что обстоятельства, установленные вступившим в законную силу приговором, признаются судом, прокурором, следователем, дознавателем без дополнительной проверки, если эти обстоятельства не вызывают сомнений у суда. Итак, статья 90 закрепляла отраслевую, опровержимую преюдицию.

Без дополнительной проверки перечисленными должностными лицами государственных органов принимаются лишь обстоятельства, установленные не любым судебным решением, а только вступившим в законную силу приговором суда. Содержание данной нормы объясняют следующие обстоятельства.

Несмотря на то, что установление объективной истины в уголовном судопроизводстве целью доказывания уже не является, и роль прокуратуры значительно сузилась, в условиях реформированного уголовно – процессуального законодательства по-прежнему действуют строгие правила доказывания, отличающиеся от существующих в иных формах судопроизводства.

Назначением уголовного судопроизводства является защита прав, законных интересов личности и государства. Целью доказывания – обстоятельства, предусмотренные ст. 73 УПК РФ. Установление их обязательно для дознавателя, следователя, прокурора и суда.

Уголовный процесс включает в себя досудебное производство, в котором должностные лица государственных органов наделены достаточно властными полномочиями по собиранию, проверке и оценке доказательств. Справедливости ради стоит отметить, что не закреплено ныне в УПК условие всесторонности, объективности, полноты предварительного расследования. Однако существует ст.

294 УК РФ, предусматривающая уголовную ответственность за вмешательство в какой бы то ни было форме в деятельность прокурора, следователя или лица, производящего дознание, в целях воспрепятствования всестороннему, полному и объективному расследованию дела. Вспомогательную роль по отношению к доказыванию имеет оперативно – разыскная деятельность, возможности которой весьма велики.

Очевидно, что вышеперечисленные обстоятельства были учтены законодателем, который в ч. 4 ст.

61 Гражданского процессуального кодекса предусмотрел правило о том, что вступивший в законную силу приговор суда по уголовному делу обязателен для суда, рассматривающего дело о гражданско-правовых последствиях действий лица, в отношении которого вынесен приговор суда, по вопросам, имели ли место эти действия и совершены ли они данным лицом.

Соответственно в части 4 ст. 69 Арбитражного процессуального кодекса была закреплена норма о том, что вступивший в законную силу приговор суда по уголовному делу обязателен для арбитражного суда по вопросам о том, имели ли место определенные действия и совершены ли они определенным лицом.

Однако полный отказ законодателя в УПК от межотраслевой преюдиции давал основание предполагать, что в силу отличий в правилах доказывания любое решение суда, вынесенное в сфере гражданского судопроизводства, истинным не является, с чем конечно же согласиться нельзя.

При подобной постановке вопроса цель экономии времени и финансов достигнута быть не может. Проведенный в 2011 г.

автором настоящей статьи опрос 100 прокурорских работников Пермского края убедил в том, что практические работники к полному отказу законодателя от межотраслевой преюдиции отнеслись с немалым сомнением.

Неурегулированность данного вопроса в уголовно-процессуальном законодательстве, за последние 2 десятилетия все более возрастающая преступность, в частности, мошенничество во всех его проявлениях, на практике привели к весьма распространенным в России ситуациям.

Суть их заключалась в том, что в отношении конкретного лица были вынесены в его пользу вступившие в законную силу судебные решения в сфере гражданского (арбитражного) судопроизводства и параллельно по тем же фактам в отношении этих же лиц по признакам преступления возбуждалось уголовное дело.

Так, например, компания, которую возглавлял Суринов, на открытом аукционе в одной из республик приобрела по гражданско-правовой сделке аэронавигационное оборудование.

Следователи и суд сочли это оборудование имуществом ограниченного оборота и в связи с этим не подлежащим приватизации, могущим находиться исключительно в федеральной собственности.

Продажу имущества на торгах разрешило правительство региона, поскольку, по заключению следствия и суда, Суринов вместе с сообщниками ввел в заблуждение руководителя правительства относительно характера имущества. Суринов был обвинен и признан виновным в хищении государственного имущества в особо крупном размере.

Приговор был вынесен в то время, когда уже вступили в законную силу и были приобщены к делу решения арбитражных судов, признавших сделку по приобретению оборудования законной, поскольку спорное имущество никогда не принадлежало ни республике, ни Российской Федерации и не содержало объектов военного сектора, поэтому могло быть предметом гражданского оборота без всяких ограничений. Кассационная жалоба Суринова на приговор, обосновываемая ссылками на то, что решениями арбитражных судов совершенные с его участием сделки с аэронавигационным оборудованием были признаны соответствующими закону, была отклонена.

Суринов обратился в Конституционный Суд РФ с жалобой на нарушение его конституционных прав статьей 90 УПК РФ.

15 января 2008 года Конституционным Судом РФ было принято Определение №193-О-П по жалобе гражданина Суринова Т.Р. на нарушение его конституционных прав статьей 90 УПК РФ [1]. Федеральным законом от 29.12.2009 г. №383–ФЗ ст. 90 УПК РФ была изменена.

Содержание ее выглядело следующим образом: «Обстоятельства, установленные вступившим в законную силу приговором либо иным вступившим в законную силу решением суда, принятым в рамках гражданского, арбитражного или административного судопроизводства, признаются судом, прокурором, следователем без дополнительной проверки.

При этом такие приговоры или решения не могут предрешать виновность лиц, не участвовавших ранее в рассматриваемом деле».

Новая редакция ст. 90, закрепившей межотраслевую неопровержимую преюдицию, не убавила проблем в правоприменительной деятельности.

Подтверждением тому явилась складывающаяся практика расследования уголовных дел с применением требований ст. 90 УПК.

Мы посчитали целесообразным в настоящей статье изложить обстоятельства одного из первых уголовных дел, расследуемых в Пермском крае и вызвавшем ряд вопросов о том, как применять норму, предусмотренную ст. 90 УПК РФ.

03.12.2010 года в отношении О. было возбуждено уголовное дело по признакам преступления, предусмотренного ч. 3 ст. 30 и ч. 4 ст.

159 УК РФ по факту покушения на хищение путем обмана и злоупотребления доверием имущества – денежных средств в сумме 3 000 000 рублей, то есть в особо крупном размере, принадлежащих Пермскому филиалу ОАО «Росстрах». В ходе расследования было установлено, что в июне 2009 года Х О.П.

приобрел в собственность объект недвижимости, незавершенный строительством, общей площадью 112 м2, решив зарегистрировать его на свою мать – Х Г.Е.

Решение вопросов, связанных с процедурой государственной регистрации прав на приобретаемое недвижимое имущество, а также его страхование, согласно нотариально удостоверенной доверенности должен был осуществлять представитель Х Г.Е. – О.

Предпроверочный анализ: суд установил пределы полномочий налоговых органов

«Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки.»

Комментарий к Решению Арбитражного суда г. Москвы от 05.10.2020 по делу N А40-211149/18-115-4949 (Дело ООО «Артек»)

Фабула

Налоговая запросила у ООО «Артек» документы за три последних года. При этом в отношении ООО «Артек» не проводилась налоговая проверка. То есть формально проверки нет, но фактически налоговая запрашивает информацию за три налоговых периода. Налоговая обосновывает запрос информации проведением «предпроверочного анализа».

- Вопрос

- Какой объем информации может запрашивать налоговый орган при предпроверочном анализе?

- Применимая норма НК РФ

В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке. (п. 2 статьи 93.1. НК РФ)

- Суды первой и апелляционной инстанций

- Признали требование налогового органа соответствующим законодательству.

- Суд кассационной инстанции

- Направил дело на новое рассмотрение, указав, что при новом рассмотрении необходимо дать оценку доводам относительно наличия (отсутствия) обоснованной необходимости у налогового органа истребовать документы.

- Позиция Арбитражного суда г. Москвы

- 1. Статус предпроверочного анализа

- Суд подробно описал происхождение предпроверочного анализа, дал оценку внутренним актам ФНС, на основании которых такой анализ проводится.

- Ключевые выводы суда:

- «Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как «мероприятия в рамках предпроверочного анализа».

- «Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки».

- «Истребование у налогоплательщика документов (информации) о его деятельности за несколько налоговых периодов без назначения выездной (камеральной) налоговой проверки в рамках мероприятий «предпроверочного анализа» не соответствует Налоговому кодексу РФ, поэтому оспариваемое требования не может быть признано законным.»

- Суд аргументировал, почему предпроверочный анализ за несколько налоговых периодов нарушает права налогоплательщика.

- Нарушаются принципы:

- 1) гласность

- Налогоплательщик вправе знать, что в его отношении ведется проверка;

- Нормативные акты ФНС России, регулирующие предпроверочный анализ, не доступны для налогоплательщиков и не опубликованы в порядке, установленном законом.

- 2) законность

- Налоговый орган не вправе применять по отношению к налогоплательщику формы и методы налогового контроля, не предусмотренные Налоговым кодексом РФ.

- 3) срочность налоговой проверки

- Налогоплательщик вправе рассчитывать, что административная нагрузка на него в связи с налоговой проверкой не будет бесконечной и ограничена конкретными сроками. Предпроверочный анализ не имеет установленных законом сроков и может проводиться инспекцией непрерывно

- 4) невозможность проведения двух и более налоговых проверок одного и того же налогового периода

- Поскольку налоговый орган проводит предпроверочный анализ налога и налогового периода, не уведомляя об этом налогоплательщика, то это позволяет обойти запрет на проведение двух проверок одного и того же налога и налогового периода.

- 5) полнота и объективность проверки

- целью камеральной или выездной проверок является проверка правильности исчисления налогов, что подразумевает полное и объективное изучение хозяйственной деятельности налогоплательщика и выявление не только недоплаты налога, но и излишней уплаты налогов; недопустимость одностороннего подхода к проверке, когда не выявляются или не принимаются во внимание выявленные факты переплаты налогов.

- 6) право на защиту своих прав и законных интересов от незаконных действий проверяющих должностных лиц, а также право на обжалование результатов проверки

- Отсутствие доступа к тексту внутриведомственных актов, регулирующих порядок проведения предпроверочного анализа, а также документов, касающихся проводимого в отношении налогоплательщика предпроверочного анализа, нарушает права налогоплательщика на обжалование как самих актов, так и действий должных лиц налоговых органов, определяемых таким актом.

- Рекомендую ознакомиться с текстом решения и цитировать его при ответе на требования налогового органа.

- 2. Границы запроса налогового органа вне рамок налоговой проверки

- Суд четко обозначил границы запроса налогового органа.

«Cогласно п. 2 ст. 93.1 НК РФ полномочия налоговых органов об истребовании у налогоплательщика документов (информации) вне рамок налоговой проверки не абсолютны.

Требование о представлении документов (информации), направленное вне рамок налоговой проверки, должно быть обоснованным, то есть содержать сведения о том, по какой конкретно сделке и в рамках проведения каких именно мероприятий налогового контроля истребуются документы (информация) у налогоплательщика»

- Таким образом, без назначения налоговой проверки, законным является требование налогового органа, в котором:

- — указаны реквизиты конкретной сделки;

- — наименование контрагента, с которым была заключена сделка;

- — указано мероприятие налогового контроля, в ходе которого потребовалось истребовать указанные документы.

Смею предположить, что указывать «предпроверочный анализ» в качестве мероприятия налогового контроля, налоговые органы не будут. Ведь суд однозначно высказался «Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как «мероприятия в рамках предпроверочного анализа».

Интересно дойдет ли дело до Верховного Суда?

Отдельно хочу поздравить юристов, представлявших ООО «Артек», с победой.

Истребование документов вне рамок проверки: представлять или нет?

В последнее время налогоплательщики все чаще и чаще сталкиваются с проблемой, когда налоговый орган направляет в их адрес Требование о предоставлении документов и информации вне рамок налоговой проверки, ссылаясь на ст. 93.1 НК РФ.

Возникает вопрос: «А что это такое?»

Есть камеральные налоговые проверки. Вроде все понятно. Истребовать документы в этом случае могут.

Есть выездные налоговые проверки. Здесь тем более могут истребовать.

А что это за форма такая «вне рамок налоговой проверки?»

Как реагировать на такое требование? Представлять документы и информацию или нет?

Забегая вперед скажу, что истребование документов вне рамок налоговой проверки — это фактически предпроверочный анализ деятельности компании, когда налоговики только собирают документы о компании и пока еще не приняли решение о проведении в отношении компании проверки (выездной или камеральной).

- Так представлять или не представлять документы и информацию?

- Предусмотрена ли ответственность за непредоставление документов вне рамок налоговой проверки?

Ответственность предусмотрена.

Это статья 126 НК (200 рублей за каждый непредставленный документ), а за неправомерное несообщение (несвоевременное сообщение) истребуемой информации — ст. 129.1 НК — штраф 5 000 рублей.

Итак, есть право налогового органа истребовать документы и информацию вне рамок налоговой проверки, есть штраф.

Но что это за процедура «вне рамок налогового контроля»? Не получается ли так, что теперь налоговики могут в любой момент запросить у налогоплательщика любые документы и проводить вне рамок налоговой проверки фактически камеральную или выездную?

Давайте вместе прочитаем ч. 2 ст. 93.

1 НК РФ: в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Ключевые слова: «обоснованная необходимость», «получение документов (информации) относительно конкретной сделки».

- Еще раз: исключительный характер, обоснованная необходимость и конкретная сделка.

- То есть в Требовании должно быть указано при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

И как эти признаки определить на практике? Обратимся к критерию истины — судебной практике.

Вот Постановление ФАС Западно-Сибирского округа от 10.07.2014 по делу N А27-12135/2013.

Предприятие отказалось предоставить по запросу документы. Налоговый орган привлек предприятие к ответственности в виде штрафа.

Суд вынес решение: требование частично удовлетворено, поскольку решение и требование, принятые инспекцией, не соответствуют положениям НК РФ, в первоначальном требовании о предоставлении документов не указано, в рамках какого мероприятия налогового контроля истребуются документы и в связи с чем запрашивается информация в отношении юридического лица, поименованы конкретные документы, а не информация относительно сделки, которая может быть истребована вне рамок налоговой проверки.

Обратите внимание, что сказал, суд: «… поименованы конкретные документы, а не информация относительно сделки…»

А вот другой случай: Постановление Арбитражного суда Уральского округа от 05.04.2018 N Ф09-535/18 по делу N А50-23230/2017.

Здесь так же налогоплательщик получил требование представить первичные документы по сделкам с контрагентом.

Не представил. Его привлекли к ответственности. Обжаловал.

В удовлетворении заявления налогоплательщика отказано, суд сделал вывод: у налогового органа вне рамок налоговой проверки возникла обоснованная необходимость получения информации относительно сделок контрагента налогоплательщика, требование содержит необходимые сведения, позволяющие определить мероприятия налогового контроля и идентифицировать информацию по запрашиваемым сделкам.

Также в Постановлении Арбитражного суда Западно-Сибирского округа от 03.02.

2017 N Ф04-7101/2017 по делу N А75-6717/2016 сделан следующий вывод о том, что при истребовании документов (информации) налоговый орган в соответствующем требовании (поручении) должен указать, в рамках какого именно мероприятия налогового контроля (налоговая проверка или иное конкретное мероприятие налогового контроля) запрашиваются документы, а при истребовании документов вне рамок налоговой проверки — также обозначить идентификационные признаки конкретной сделки, в отношении которой требуется представление информации.

Удовлетворяя жалобу налогоплательщика суд указал, что налоговые органы не уточнили, в связи с какими проводимыми мероприятиями налогового контроля необходимо представить запрошенные документы, и, как следствие, не обосновали причину истребования документов по конкретным сделкам. Далее суд указал, что в оспариваемом требовании поименованы в том числе конкретные документы, а не информация относительно определенной сделки, которая может быть истребована вне рамок налоговой проверки.

Для полноты картины прочитаем выдержку из Постановления Двадцатого арбитражного апелляционного суда от 11 октября 2016 года по делу № А09-72215/2016, в котором суд очень хорошо расписал, а что собственно должно быть указано в Требования.

Вот что написал суд:

«Из содержания оспариваемого требования следует, что налоговым органом у Общества затребована информация, касающаяся деятельности ООО «Управляющая компания „БЗКПД“ относительно конкретной сделки, а именно договора от 01.09.2015 N ТД/НГ/18. Кроме того, в указанном требовании имеется ссылка на счета от N 88 от 19.10.2015, N 39 от 02.09.2015 с конкретным назначением платежа.

Также в оспариваемом требовании имеется указание на то, что необходимость в представлении информации возникла вне рамок проведения налоговой проверки.

Исходя из вышеизложенного суд обоснованно посчитал, что требование о представлении документов (информации) от 06.04.2016 N 51675 соответствует положениям статьи 93.

1 НК Российской Федерации, поскольку содержит номер и дату договора (N ТД/НГ/18 от 01.09.

2015), сведения о том, что оплата по договору производилась за щебень и указание контрагента ООО Управляющая компания „БЗКПД“, с которым заключен данный договор.

Все вышеуказанные сведения позволяют налогоплательщику определить мероприятия налогового контроля и идентифицировать запрашиваемую информацию. Содержание требования носит однозначный, понятный характер, что не позволяет сделать вывод о его неисполнимости или наличии каких-либо затруднений с уяснением содержания документа.

Отклоняя довод заявителя о том, что вынесение требования вне мероприятий налогового контроля противоречит закону вне зависимости от конкретизации сделки, суд апелляционной инстанции исходит из того, что право налоговых органов запрашивать информацию вне рамок проведения налоговых проверок прямо предусмотрено пунктом 2 статьи 93.1 НК РФ».

Ну, а теперь, общий вывод (при каких условиях следует представить документы, в случае, когда вы получили Требование вне рамок проведения налогового контроля):

- Следует оценить Требование с учетом сказанного выше на предмет его законности: оно должно быть вынесено вне рамок налогового контроля и у налогового органа должна была быть обоснованная необходимость.

- Далее, определить (найти) в Требовании ссылку на договор, период его заключения и указание на контрагента.

- Документы передаем только те, которые указаны в Требовании. Не стоит передавать документы, которые не указаны в требовании. Если же у вас требуют информацию — передаем информацию, а не документы.

- Необходимо сравнить перечень запрашиваемых документов, и, если ваша инспекция попросила документов побольше — передаем ровно те документы, которые указаны в первоначальном Требовании.

- Если у вас затребовали документы в очень большом объеме, и вы не в состоянии такой объем подготовить — пишите ходатайство о продлении срока представления документов.

- Если вас мучают сомнения — представлять или не представлять конкретные документы — вы можете обратиться письменно в ИФНС за разъяснением. Не стоит молчать. Лучше уточниться. И затем принять адекватное решение в соответствии со сложившейся практикой и реакцией судов.