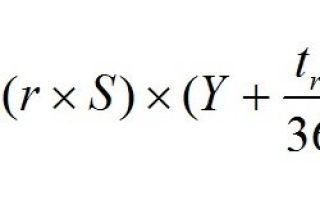

Расчет страховой премии производится следующим образом:

- где:

- r = Tб * К1 * К2 * К3 , где

- Tб – базовая ставка страхового тарифа;

К1 — коэффициент к базовым ставкам страховых тарифов, зависящий от вреда, который может быть причинен в результате аварии на опасном объекте, и максимально возможного количества потерпевших. Устанавливается равным единице на период до 31 декабря 2018 г. включительно.

К2 — коэффициент к базовым ставкам страховых тарифов, зависящий от отсутствия или наличия страховых случаев, произошедших в период действия предшествующего Договора ОС ОПО из-за нарушения страхователем норм и правил эксплуатации опасного объекта, установленных законодательством РФ. Устанавливается равным единице на период до 31декабря 2018 г. включительно.

- К3 (Куб) — коэффициент к базовым ставкам страховых тарифов, зависящий от уровня безопасности опасного объекта, в том числе с учетом соблюдения требований технической и пожарной безопасности при эксплуатации опасного объекта, готовности к предупреждению, локализации и ликвидации чрезвычайной ситуации, возникшей в результате аварии на опасном объекте.

- S — страховая сумма, выраженная в рублях;

- Y — количество полных лет действия договора ОС ОПО;

- tres — количество дней действия договора ОС ОПОв части превышения над числом полных лет его действия;

- Базовая ставка страхового тарифа и коэффициенты к базовым ставкам страховых тарифов установлены Указанием Центрального Банка РФ от 09.01.19г. № 5052-У «О страховых тарифах или их предельных (максимальных и минимальных) значениях, структуре страховых тарифов, включая предельный размер отчислений для финансирования компенсационных выплат, порядке применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте«;

- Страховая премия может быть уплачена:

— единовременно;

— в рассрочку, 2 равными платежами или равными ежеквартальными платежами.

Изменение страховых тарифов в течение срока действия договора ОС ОПО не влечет за собой изменения страховой премии, установленной договором ОС ОПО.

«Росгосстрах» предлагает страхование ответственности владельцев опасных объектов.

Позвоните нам по бесплатному номеру 8-800-200-0-900 (для звонков с городского телефона по всей России) — мы готовы ответить на все вопросы и оперативно оформить договор страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте в соответствии с требованиями законодательства РФ.

Вступили в силу новые правила расчета ОСАГО

Стоимость полиса рассчитывалась как произведение базовой ставки на несколько коэффициентов. Раньше нижняя граница базовой ставки для легковых автомобилей была 2746 Р, верхняя — 4942 Р. Но страховая компания не могла выделить отдельного водителя и назначить ему базовый тариф меньше или больше, чем у других водителей в том же регионе.

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло.

Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Если водитель попадался пьяным за рулем, но ДТП при этом не совершал — стоимость полиса в будущем для него не менялась. Единственное, как водитель мог повлиять на стоимость полиса для себя, — через коэффициент бонус-малус, КБМ.

Это коэффициент, учитывающий безаварийную езду. Если год проездить без ДТП по своей вине, КБМ уменьшается — пока не достигнет минимальной отметки.

Еще на стоимость влиял водительский стаж: чем он больше, тем ниже была стоимость полиса.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Избранные статьи для автомобилистовКак ездить без штрафов и не переплачивать за обслуживание машины — в рассылке для автолюбителей

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Границы базовой ставки тоже изменились: для легковых автомобилей нижняя граница составит 2471 Р, верхняя — 5436 Р. Изменения коснутся всех транспортных средств: граница базовой ставки сместилась на 10—30% в зависимости от категории. И страховые компании получили возможность применять эту базовую ставку не ко всем водителям в регионе, а к каждому водителю персонально.

Категории B и BE, принадлежащие юридическим лицам, кроме такси

До 5 сентября 2020 года

2058—2911 Р

С 5 сентября 2020 года

1646—3493 Р

Категории B и BE, принадлежащие физлицам и ИП, кроме такси

До 5 сентября 2020 года

2746—4942 Р

С 5 сентября 2020 года

2471—5436 Р

Категорий B и BE, используемые как такси

До 5 сентября 2020 года

4110—7399 Р

С 5 сентября 2020 года

2877—9619 Р

Категории C и CE с разрешенной максимальной массой 16 т и меньше

До 5 сентября 2020 года

2807—5053 Р

С 5 сентября 2020 года

2246—6064 Р

Категорий D и DE с числом пассажирских мест до 16 включительно

До 5 сентября 2020 года

2246—4044 Р

С 5 сентября 2020 года

2134—4165 Р

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

- Лишение прав за управление автомобилем в состоянии алкогольного опьянения.

- Нарушение ПДД, которое привело к причинению вреда здоровью или к смерти человека.

- Лишение прав за отказ от прохождения медицинского освидетельствования на состояние опьянения.

- Оставление места ДТП.

- Привлечение к уголовной ответственности за повторное управление транспортным средством в состоянии алкогольного опьянения. Как правило, в этот момент у человека нет водительского удостоверения и суд назначает наказание: штраф от 200 до 300 тысяч рублей с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. Эти три года человек не может быть водителем.

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

- Проезд на запрещающий сигнал светофора или регулировщика.

- Превышение скорости более чем на 60 км/ч — например, поездка с ветерком по городу со скоростью 120 км/ч.

- Выезд на полосу встречного движения.

Чтобы применить повышенную базовую ставку в этом случае, потребуется соблюдение двух условий:

- Нарушение должно быть неоднократным — то есть совершено два или более раза в течение года.

- Оно должно быть зафиксировано сотрудником ГИБДД и оформлено на месте. Нельзя применить повышенную ставку за нарушения, которые зафиксировала камера видеонаблюдения.

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2020 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Допустим, страховая компания подбила статистику и поняла, что женатые отцы двоих детей старше 50 лет очень редко попадают в ДТП по своей вине: у них большой водительский опыт и водят они аккуратно. Причем это может быть решение только одной страховой компании: у остальных может быть своя статистика и совершенно другие критерии.

Раньше эта статистика не играла никакой роли, так как при определении стоимости полиса нельзя было учитывать количество детей и семейное положение.

А теперь страховщики могут учесть это и установить для таких водителей минимальные цены на полис — и условный водитель сможет приобрести полис ОСАГО на свой старый Москвич по базовому тарифу 2471 Р вместо 5436 Р, сэкономив на страховке почти 3 тысячи рублей в год.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Допустим, потом этот же водитель попался пьяным за рулем и суд на полтора года лишил его права управления. По истечении срока лишения он снова получит право управлять автомобилем и будет обязан застраховаться по ОСАГО.

Будет ли он сам страхователем, или его впишут в чей-то полис — уже не так важно: в любом случае применят повышенную базовую ставку. На сколько она вырастет, решать будет страховая компания, но велика вероятность, что в этом случае ставка будет максимальной — 5436 Р.

Сэкономить на страховке уже не получится.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

Коэффициенты ОСАГО — как они влияют на размер страховой премии

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона.

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона. При этом сами страховые компании на законодательном уровне не могут завышать или занижать стоимость страховки.

Для расчета ОСАГО коэффициенты в 2017 году используются следующие:

- ТБ – базовый тариф;

- КТ – территориальный коэффициент;

- КБМ – коэффициент бонус-малус;

- КВС – коэффициент возраст-стаж;

- КО – ограничивающий коэффициент;

- КМ – коэффициент мощности двигателя;

- КС – коэффициент сезонности;

- КН – коэффициент нарушений;

- КП – коэффициент срока страхования.

Все значения подставляются в формулу: П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Следует сразу отметить, что дороже всего обойдется покупка полиса новичкам, проживающим в крупных городах. Но чем дальше от мегаполиса и чем опытней будет водитель, тем меньше для него размер страховой премии.

Базовый тариф

В самом начале формулы ставится базовый тариф, который затем умножается на все коэффициенты. Он строго прописан в законах и страховые компании не могут его менять. Свой тариф присваивается каждому виду транспорта – легковым и грузовым машинам, троллейбусам, автобусам и так далее.

Также на размер базового тарифа влияет цель использования автомобиля. Он повышается для транспорта, принадлежащего юридическому лицу, и становится еще выше, если машина применяется в качестве такси.

Территориальный коэффициент

Рассчитать коэффициент для ОСАГО можно по территории проживания. Чем больше город – тем он выше. Его показатель варьируется в пределах от 1,5 до 2. Например, коэффициент в Москве составляет 2, а в области – 1,7.

Применяемый коэффициент выбирается по месту регистрации физического или юридического лица.

Класс водителя

КБМ присваивается водителю за безаварийную езду. Он хранится в специальной базе, поэтому остается даже при смене страховой компании. Каждый год, прошедший без ДТП, водителю дается 5% скидки от стоимости страхования. Максимальный размер дисконта – 50%.

Если же произошла авария по вине застрахованного лица, то класс снижается. Минимальная категория «М» не только не дает скидки, но и устанавливает коэффициент 2,45. Это существенно повышает стоимость страхования.

Стаж водителя

Чтобы рассчитать ОСАГО по коэффициентам, необходимо учитывать возраст и опыт водителя. Если машиной будет управлять лицо до 22 лет или со стажем менее 3 лет, то страховая премия будет умножена на 1,8.

Для водителей с большим опытом и возрастом коэффициент составляет 1.

Ограничивающий коэффициент

Не применяется ограничивающий коэффициент, если в ОСАГО вписано до 5 лиц. При использовании неограниченного полиса он возрастает до 1,8.

Поэтому, если вы хотите платить за страховку меньше, стоит подумать о строгом ограничении количества лиц, допущенных до управления транспортным средством.

Коэффициент мощности двигателя

Коэффициент мощности двигателя зависит от количества лошадиных сил. Действуют следующие коэффициенты:

- до 50 л. с. – 0,6;

- 50−70 л. с. – 1;

- 70−100 л. с. – 1,1;

- 100−120 л. с. – 1,2;

- 120−150 л. с. – 1,4;

- выше 150 л. с. – 1,6.

Чем мощнее автомобиль, тем дороже обойдется ОСАГО.

Коэффициент сезонности

Снизить размер страховой премии можно, если заключить договор на небольшой срок. Подходит для сезонного использования автомобиля. Минимально можно застраховаться на 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования.

Коэффициент нарушений

Размер страховой премии повышается, если водитель умышленно способствовал нарушению ДТП, управлял автомобилем в состоянии алкогольного опьянения, покинул место ДТП или управлял машиной без полиса. В результате коэффициент становится 1,5.

Коэффициент срока страхования

Применяется только при движении транспорта транзитом или для иностранных граждан. Может составлять 0,2 при оформлении на срок до 15 дней и повышаться до 1, если страхование делается на 10 и более месяцев.

Чтобы получить точный размер страховой премии, нужно рассчитать ОСАГО с коэффициентами, учитывая свои показатели как водителя и характеристики автомобиля.

Правда и мифы о деньгах в OK

Тарифы ОСАГО

- Чтобы корректно посчитать ОСАГО, необходимо учитывать следующие параметры:

- Предельные размеры базовых ставок страховых тарифов (их минимальные и максимальные значения, выраженные в рублях) устанавливаются Банком России в зависимости от технических характеристик, конструктивных особенностей транспортного средства, собственника транспортного средства (физическое или юридическое лицо), а также от назначения и (или) цели использования транспортного средства (транспортное средство специального назначения, транспортное средство оперативных служб, транспортное средство, используемое для бытовых и семейных нужд либо для осуществления предпринимательской деятельности (такси).

- В границах минимальных и максимальных значений базовых ставок страховых тарифов страховщики с учётом используемых у них факторов применяемых для установления базовых ставок страховых тарифов, устанавливают значения базовых ставок страховых тарифов применяемых при расчете страховой премии по договору ОСАГО.

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6.

Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 1,99, а для подмосковных водителей — уже 1,63.

Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,94.

Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,94. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж.

Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд — на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет.

Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца.

Что такое страховой тариф: что он представляет собой, как определяется в Российском законодательстве

Часто встречаются ситуации, когда страхование одного и того же риска в разных компаниях стоит по-разному. Происходит это по объективным причинам и зависит от определенных параметров. Страховой тариф – это один из главных показателей, влияющих на размер платежа по договору.

Страховой тариф — что это

Согласно Закону РФ № 4015-1, страховой тариф – это ставка страхового платежа с одной единицы суммы договора. Она учитывает условия страхования, объект договора и характер риска.

Другими словами, это ставка, в соответствии с которой определяется размер платежа. Данный показатель может устанавливаться в абсолютном выражении (количестве денег) или в доле (проценте) к сумме договора.

ВАЖНО! В документах и страховой терминологии можно встретить и другое наименование этого понятия – тарифная ставка (или брутто-ставка).

Именно от этого показателя зависит размер получаемой страховщиком суммы, которой должно хватать на:

- покрытие страхуемых рисков;

- обеспечение страховых резервов;

- оплату текущих расходов компании;

- получение прибыли.

Что он включает в себя

Целый тариф, именуемый также брутто, имеет такой состав:

- тариф-нетто (или нетто-ставка);

- нагрузка.

Показатель нетто содержит ставку для покрытия риска и надбавку. Первая нужна для наполнения страхового фонда, который идет на произведение выплат.

Надбавка же формирует запасной фонд, представляющий собой финансовую подушку, необходимую на случай, если произойдет больше происшествий по договорам, чем запланировано.

Когда полис содержит сразу же несколько разных рисков, по каждому из них рассчитывается тариф-нетто.

Нагрузка используется для покрытия текущих расходов организации, генерации запаса для превентивных мероприятий и получения прибыли.

Как формируется

Ставки по обязательным типам страхования спускаются компаниям сверху, все тарифы добровольных видов рассчитываются на местах. Вычисление происходит на основе методик математического характера с учетом статистических данных, которые в страховании называются актуарными расчетами.

Расчет тарифов различается для различных направлений страхования:

- Рискового. Такие виды деятельности покрывают риски возникновения неблагоприятных ситуаций и не предполагают обязательной выплаты по истечении определенного срока и накопление определенной суммы на протяжении срока действия договора.

- Накопительного. Такие договора страхуют жизнь и предусматривают обязательную выплату как в случае дожития человека до определенного возраста, так и при трагических обстоятельствах (его родственникам).

ВАЖНО! В случае накопительных программ нетто-показатель включает дополнительный элемент, который отвечает за сберегательную составляющую, с помощью которой накапливается сумма, необходимая для дальнейшей выплаты.

Что влияет на размер тарифа

На величину ставки влияют различные факторы. Расчет страховых тарифов по рисковым видам страхования зависит от:

- Собранной информации статистического характера. Она позволяет предположить вероятность происшествия прогнозируемых событий.

- Необходимой суммы для формирования запасных накоплений.

На вычисление ставки по накопительным программам оказывают влияние:

- таблицы смертности;

- затраты компании;

- доход от инвестиций.

Как производится расчет

Методика расчета показателей в страховых компаниях отличается для видов страхования рискового и накопительного типа.

Расчет ставок по рисковому страхованию

Вычисление страхового тарифа происходит при наличии следующих условий:

- Можно получить статистические данные или с помощью других способов узнать информацию:

- Q – вероятность происшествия, указанного в договоре;

- S – усредненную страховую сумму по договорам такого типа;

- Sв – средняя сумма выплат при возникновении происшествия.

2. Ориентации на то, что не произойдут какие-либо опустошающие события, которые могут повлечь множество происшествий, покрываемых договорами.

3. Можно заранее предположить, какое количество договоров будет подписано.

Если таких данных нет, получить их можно экспертным способом. В этом случае их обязательно обосновывают. А отношение средней выплаты к страховой сумме рекомендуется принимать в уже заранее установленных размерах для каждого вида страхования.

- Как уже было сказано, нетто показатель включает основной элемент (О) и надбавку (Н).

- Основная часть основывается на показателе произведенных компенсаций, которые зависят от вероятности происшествия, суммы договора и величины возмещения. Она рассчитывается на 100 рублей суммы договора по следующей формуле:

- О = 100 * Sв / S * Q

- Поясним на примере: если в результате подсчета О = 0,5, это значит, что в среднем, на каждые 100 рублей страховой суммы 0,5 рублей выплачивается в качестве возмещения.

- Рисковая надбавка (Н) необходима для того, чтобы обезопасить себя, если случится слишком много происшествий (больше запланированного).

- Помимо перечисленных вводных, этот показатель зависит от следующих параметров:

- численности полисов, выданных на год;

- степени гарантии того, что полученных денег хватит на выплаты.

После вычисления тарифа-нетто, следует определить брутто показатель, который включает упомянутый элемент и учитывает долю нагрузки в общей ставке.

Расчет ставок по накопительному страхованию

Исчисление данных показателей для накопительных программ имеет специфику. Элемент нетто имеет рисковую составляющую (на случай смерти) и сберегательную. Нетто-ставка определяется на основании таблиц смертности, содержащих данные об общей продолжительности жизни, вероятности гибели на протяжении определенного года и вероятности прожития до грядущего года.

Еще одним отличием является то, что компания инвестирует средства не только для получения личного дохода, но и для своего клиента. Таким образом, при расчете тарифов необходимо учесть, какой общий доход сможет получить организация от использования денег страхователей.

Подводя итог, можно сказать, что страховые тарифы являются определяющими при установлении размера страховой премии. Они зависят от множества показателей и их низкий размер не всегда говорит о благонадежности компании. Иногда это может свидетельствовать об уклонении страховой от выплат возмещения по договорам.

Источник: https://gidpostrahovke.ru/o-strahovanii/chastye-voprosy/strakhovoy-tarif-eto.html

Страховой тариф и страховая премия в имущественном страховании

Страховые отношения формируются за счет выполнения сторонами финансовых обязательств. Страхователь покупает страховую защиту, а страховщик в определенных ситуациях, предусмотренных договором, ее оказывает. Суммы платежей обеими сторонами рассчитываются в соответствии с определенным алгоритмом.

Базовым параметром в нем является страховая сумма, на выплату которой клиент может рассчитывать при наступлении страхового случая. Для каждого имущественного объекта существует определенная тарифная ставка, влияющая на величину страховой премии, которая является оплатой услуг страховщика.

Как она формируется, и какие параметры могут оказывать на нее воздействие?

Что такое страховой тариф?

Страховой тариф определяется как ставка взноса с объекта страхования или с единицы страховой суммы. Обычно за нее принимается денежная сумма в 100 рублей. Некоторые компании эталоном считают 1 рубль или 1000 рублей. Тарифная ставка, формирующая страховую премию, называется брутто-ставкой. Тариф состоит из нетто-ставки и нагрузки.

За формирование денежного фонда для обеспечения выполнения обязательств по договору отвечает нетто-ставка. Нагрузка позволяет покрыть расходы на обеспечение страховых операций, к которому относятся хозяйственные расходы, затраты на аренду, оплату труда, коммунальные услуги и на изготовление документации.

В нее также включена прибыль, получаемая страховщиком от страховой деятельности.

При расчете тарифной ставки сначала необходимо определить нетто-ставку и добавить к ней нагрузку. Ее величина обычно привязана к брутто-ставке и определяется конкретным процентным соотношением. На долю нетто-ставки приходится 60-95%, а в нагрузку входит меньшая часть платежа в размере 5-40%.

На величину страхового тарифа оказывает влияние тип страховки. Она может быть добровольной или обязательной. Для обязательной процедуры характерно законодательное регулирование, предусматривающее централизованное установление тарифной ставки. В добровольном страховании он может быть установлена самостоятельно с ориентированием на расчетные показатели и наличие спроса на услугу.

Как производится расчет?

Страховые компании для каждого типа своих услуг применяют разные страховые тарифы, которые в зависимости от специфики предмета договора формируются с учетом возможных рисков наступления страхового случая. Ориентируясь на них, различают несколько тарификационных групп. Учет коэффициента каждой из них, позволяет получить окончательную величину платежа страхователя. На нее оказывает влияние:

- Зона расположения объекта, определяемая в большинстве случаев по почтовым индексам, идентифицируемым риски в соответствии со степенью благополучности местности;

- Тип объекта, интерпретируемый в зависимости от его характеристики, по которой можно оценить вероятность наступления страхового случая;

- Использование предмета страхования.

Перед заключением договора, страховщики оценивают собственные риски, анализируя критерии требований к объекту. При высокой вероятности наступления рискового события, клиенту будет отказано в сотрудничестве.

Если в программе страховщика предусмотрена возможность страхования проблемных объектов, то к ним будут применены высокий страховой тариф, для покрытия своих расходов при вероятном наступлении страхового события.

Что такое страховая премия?

Страховая премия в имущественном страховании рассчитывается страховщиком в соответствии с величиной страховой суммы и страховым тарифам по выявленным рискам. Ее общий размер определяется суммой премий по каждому риску.

При определении ее значения, страховая компания вправе применять в расчете базовые и самостоятельно разработанные тарифы. При проведении дополнительных экспертиз, применительно к объекту, страхователь вправе использовать повышающие или понижающие коэффициенты.

На решение страхователя может оказать влияние:

- Удаленность объекта от местонахождения аварийных и ремонтных служб;

- Оснащенность дополнительными средствами;

- Расположение рядом пожарной службы;

- Состояние предмета страхования.

Для договора страхования имущества, оформленного сроком до 6 месяцев, страховая премия уплачивается единовременно.

При длительном сотрудничестве допускается разбиение платежа на два раза при условии, что первая его часть оплачивается в размере, не меньшем 50%, а уплата второй части производится не позднее половины срока действия договора, прошедшего с даты его подписания. При страховании имущества на срок, меньший одного года, страховая премия может быть увеличена.

Размеры тарифных ставок в зависимости от вида риска

Тарифная ставка позволяет определить величину страховой премии, уплачиваемой страхователем при оформлении страховых отношений. Она соответствует произведению тарифной ставки и страховой суммы, указанной в договоре. Часто страховые тарифы идентифицируются в процентном измерении, однако и в этой ситуации премия рассчитывается аналогичным способом.

В случае, если за единицу страховой суммы принято 1000 рублей, то тарифная ставка определяется промилями. Для имущественного страхования актуально установление тарифной ставки с единицы страхового объекта. При этом учитывается вид имущества и его модификация, если такая характеристика к нему применима.

В таблице ниже отражены тарифы по страхованию недвижимости, находящейся в собственности физических лиц.

Тарифная ставка определяет базу денежного фонда. За его счет покрываются расходы страховщика, производятся страховые выплаты и формируется прибыль. Поэтому основной функциональной задачей ответственных специалистов страховых компаний является определение вероятной суммы расходов при наступлении страхового случая, приходящихся на объект страхования или на единицу страховой суммы.

Заключение

Величина страховых тарифов напрямую зависит от вероятности наступления страхового случая. Параметр влияет на ценовую политику страховой премии, за которую страхователь покупает страховую защиту.

Завышение тарифов страховщиком снижает его конкурентоспособность как поставщика услуг на страховом рынке, поскольку увеличение стоимости страховки не гарантирует увеличения страховых выплат.

Занижение тарифной ставки может стать причиной нерентабельной работы страховой компании, поскольку она не сможет покрыть собственные расходы, обусловленные обеспечением функционирования субъекта и обязательствами по договору имущественного страхования.

Расчет осаго: тарифы, пошаговая инструкция, как определить страховку на автомобиль по новым ценовым ставкам, используя калькулятор?

Страховые компании обязаны рассчитывать цену полиса ОСАГО в соответствии с официально установленными тарифами. Часто владельцы автомобилей задаются вопросом, как именно происходит подсчёт страховой премии, от чего зависит, и можно ли самому рассчитать страховку на автомобиль по новым тарифам.

Информация, представленная ниже, содержит в себе сведения обо всех необходимых показателях, об их действующих тарифах, а также пошаговую инструкцию расчёта стоимости ОСАГО.

Скрыть содержание

Страховые ставки

Федеральный Закон от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» раскрывает все понятия, связанные с функционированием ОСАГО.

Так, страховые тарифы определены как ценовые ставки, которые используют страховые компании для расчёта страховой премии в пользу страховщика за заключённый договор обязательного страхования.

Как говорит статья 9 данного Закона, страховые тарифы ОСАГО состоят из базовых ставок и понижающих и повышающих коэффициентов. При этом для того чтобы посчитать тариф, следует базовую ставку, соответствующую типу автомобиля (легковой, грузовой и т.д.), умножить на коэффициенты (в зависимости от стажа водителя, города использования и т.д.).

Учитывая, что владельцы автомобилей прибегают к страхованию ОСАГО на обязательной основе, все тарифы и коэффициенты установлены официальным документом. Такие полномочия возложены на центральный банк. Статьёй 8 Закона об ОСАГО закреплено, что Банк устанавливает такие размеры показателей для расчёта страхового тарифа, которые экономически обоснованы.

Убедиться в актуальности и экономической обоснованности принятых размеров страховых тарифов можно посредством рассмотрения статистических данных о количестве уплаченных водителями страховых премий и о суммах страховых возмещений при наступлении ДТП. Ежегодная публикация такой информации также входит в компетенцию Банка России, на основании пункта 5 статьи 8 Закона об ОСАГО.

К примеру, официальная статистика показывает, что ежегодно в качестве страховых премий владельцами транспортных средств выплачивается порядка 230 млрд руб. В то же время выплаты компенсаций находятся на уровне около 170 млрд руб. При этом средний размер страховой премии равен порядка 6 тыс. руб., а средняя выплата составляет 65-70 тыс. руб.

Не следует путать понятия «страховой тариф» и «страховая премия». Страховой тариф – это цена за единицу страховой суммы, а страховая премия – это та сумма, которая уплачивается непосредственно автовладельцем.

О том, как самостоятельно, при помощи он-лайн калькулятора, можно рассчитать стоимость полиса по новым тарифам, мы рассказывали в этом материале, а о том, как самому можно определить размер страховой компенсации, узнаете тут.

Базовый

Базовая ставка необходима для расчёта стоимости полиса ОСАГО. Для установления страхового тарифа необходимо определить базовую ставку, а затем скорректировать её на коэффициенты.

Размеры базовых тарифов закреплены Приложением № 1 Указания Банка от 19 сентября 2014 года № 3384-У. При этом в этом документе указаны наименьшие и наибольшие уровни базовых ставок для одних и тех же видов транспортных средств (так называемый «тарифный коридор»).

Тарифный коридор создан для того, чтобы страховщики могли регулировать свои доходы или расходы. Например, страховая может принять решение о понижении или повышении размеров страховых тарифов в том или ином регионе, исходя из данных о его убыточности или прибыльности.

Таким образом, страховая компания может выбрать по своему усмотрению конкретный размер базовой ставки в установленных пределах. В этом и есть причина того, что цены на страхование ОСАГО могут отличаться в зависимости от страховщика.

Важно! Обязанность страховых компаний рассчитывать страховые тарифы, исходя из базовых ставок, установленных центральным банком, означает не только то, что они не имеют право использовать более высокие ставки, но также не вправе применять ставки ниже минимального значения.

Размеры базовых ставок зависят от следующих параметров:

- от принадлежности автомобиля (юридическое лицо, физическое лицо, индивидуальный предприниматель);

- от категории ТС — легковые и грузовые автомобили, мотоциклы (как самостоятельно рассчитать стоимость ОСАГО для мотоцикла узнаете здесь);

- от цели использования (личные цели, такси, регулярные перевозки).

Таблица базовых ставок выглядит следующим образом.

| Транспортное средство | Базовые ставки, руб. | |

| Минимальное значение | Максимальное значение | |

| ТС категории А, М (мопеды, мотоциклы) | 867 | 1579 |

| ТС категории В, ВЕ, принадлежащие: | ||

| организациям | 2573 | 3087 |

| гражданам | 3432 | 4118 |

| используемые в такси | 5138 | 6166 |

| ТС категории С, СЕ с максимальной массой: | ||

| до 16 тонн | 3509 | 4211 |

| более 16 тонн | 5284 | 6341 |

| ТС категории D, DE с числом пассажирских мест: | ||

| до 16 | 2808 | 3370 |

| более 16 | 3509 | 4211 |

| используемые на регулярных перевозках | 5138 | 6166 |

| ТС категории Tb (троллейбусы) | 2808 | 3370 |

| ТС категории Tm (трамваи) | 1751 | 2101 |

| Тракторы и самоходные машины | 1124 | 1579 |

Соответственно, в зависимости от того, какой базовый тариф будет применять страховая организация, цены на полис ОСАГО могут отличаться:

- по мопедам и мотоциклам – на 82%;

- по тракторам и самоходным машинам – на 40%;

- по остальным видам автомобилей – на 20%.

Действующие

Страховые тарифы рассчитываются как произведение базовых ставок и корректирующих коэффициентов. Страховщики применяют коэффициенты, зависящие от:

- места использования машины (КТ);

- наличия страховых случаев в прошлом, то есть ДТП, в котором виновником оказался водитель ТС (КБМ);

- числа лиц, которые управляют автомобилем (КО);

- возраста и стажа водителя (КВС);

- технических характеристик (КМ);

- наличия прицепа (КПр);

- периода эксплуатации ТС (КС);

- срока, на который делается страховка (КП);

- наличия нарушений законодательства (КН).

Чтобы узнать действующие тарифы на конкретный автомобиль, следует взять базовую ставку (размеры ставок приведены в предыдущем пункте) и умножить на соответствующие размеры коэффициентов.

Справка! Вместе с тем можно считать страховые тарифы не только вручную, но и с помощью специальной программы – онлайн-калькулятора. Такие калькуляторы размещены на официальных сайтах страховых компаний и сайте РСА (Российского союза автостраховщиков).

О том, как при помощи калькулятора РСА быстро рассчитать стоимость страховки ОСАГО, мы подробно рассказываем в специальной статье, а о том, как на этом калькуляторе можно произвести расчет причиненного ущерба и полагающихся по ОСАГО выплат, мы писали в этом материале.

Действующие уровни коэффициентов отражены в Приложении № 2 Указания Банка России. Рассмотрим, каким образом и в зависимости от чего устанавливаются коэффициенты.

- Чтобы узнать коэффициент КТ, нужно найти в таблице свой населённый пункт и выбрать значение.Например, для Москвы КТ равен 2,0, для Санкт-Петербурга – 1,8, для Ярославля – 1,5, для Самары – 1,6, для Екатеринбурга – 1,8.

- При определении коэффициента бонуса-малуса необходимо исходить из того, какой класс был присвоен водителю в прошлом году, и сколько ДТП по его вине в течение этого года произошло.Для новичка устанавливается 3 класс, которому соответствует коэффициент в размере 1,0. Если в течение года ДТП не наблюдалось, то при заключении следующего договора ОСАГО ему присваивается 4 класс с коэффициентом 0,95 (что снижает итоговую стоимость ОСАГО). А если страховые случаи всё-таки были, то класс снижается, и используется коэффициент 1,55 либо 2,45.

- Если машина эксплуатируется только одним человеком, то КО равен 1,0. В противном случае, размер коэффициента повышается до 1,8.

- Показатель, зависящий от стажа и возраста владельца ТС, принимает значение в пределах 1-1,8. Наименьший его уровень присущ для тех автовладельцев, которые имеют стаж более 3 лет, а их возраст выше 22 лет.

- КМ зависит от мощности двигателя. При малой мощности (до 50 л.с.) он находится на уровне 0,6, а при высокой (свыше 150 л.с.) – 1,6.

- Когда водитель использует прицеп, по отношению к базовой ставке применяются коэффициенты от 1 до 1,4. Указанием Банка закреплены разные размеры КПр для разных типов ТС.

- КС и КП применяются, если страхователь покупает страховку на срок, меньший чем год, или собирается ездить за рулём не весь год, а только конкретный период времени. Соответственно, эти коэффициенты снижают стоимость ОСАГО в зависимости от того, каков выбранный период времени.

- КН равен 1,5 и применяется только, если есть подтверждение нарушения законодательства об ОСАГО.

Пошаговая инструкция

Для того чтобы рассчитать стоимость ОСАГО самостоятельно, рекомендуется следовать приведённой инструкции:

- Открыть Указание Банка России от 19 сентября 2014 года № 3384-У.

- Определить базовую ставку, исходя из категории машины и её предназначения (Приложение № 1 к Указанию).

- Найти в таблице коэффициентов по территории эксплуатации машины свой город и соответствующий ему КТ (пункт 1 Приложения № 2).

- Установить КБМ, соответствующий присвоенному классу (пункт 2 Приложения № 2).

- Решить, кто будет использовать машину: только водитель или также и другие лица. Выбрать в таблице КО (пункт 3 Приложения № 2).

- Из таблицы коэффициентов возраста и стажа выбрать подходящее значение (пункт 4 Приложения № 2).

- Посмотреть в паспорте автомобиля мощность в лошадиных силах и определить КМ в соответствии с таблицей (пункт 5 Приложения № 2).

- КПр, КС, КП и КН нужно применять не всегда. Каждый из данных показателей используется только в случае особых обстоятельств: если владелец имеет прицеп, делает страховку не на год или нарушал Закон об ОСАГО. Если такие обстоятельства имеют место, то коэффициенты определяются в том же порядке, что и предыдущие, согласно пунктам 6-8 Приложения № 2.

- Найти страховой тариф, перемножив между собой все найденные показатели.

Внимание! Рекомендуется проверить на сайте РСА с помощью онлайн-калькулятора насколько правильный получился расчет.

Таким образом, каждый страхователь до посещения страховой компании самостоятельно определить стоимость полиса ОСАГО (как это сделать при помощи он-лайн калькулятора мы рассказывали тут). Это подготовит водителя к тому, каков уровень затрат ему предстоит произвести, а также правильно выбрать страховую компанию с тем, чтобы не переплатить.