С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

Попробовать

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

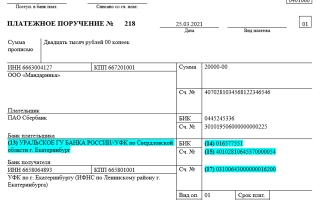

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Налог при УСН перечислен не на нужный КБК. Как исправить положение

Индивидуальный предприниматель на УСН (доходы) с 2009 г. За 2009 год при сдаче декларации по УСН «доходы» был указан КБК «доходы, уменьшенные на расходы». Налоги были тоже перечислены на этот КБК. Как исправить данную ситуацию? Нужно сдать корректирующую декларацию и написать письмо о зачете платежей на нужный КБК? Будут ли насчитаны пени?

Согласно п.п. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

Обязанность по уплате налога не признается исполненной в строго оговоренных в п. 4 ст. 45 НК РФ случаях:

- – отзыва налогоплательщиком или возврата банком налогоплательщику неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему РФ;

- – неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему РФ на соответствующий счет Федерального казначейства;

- – если на день предъявления налогоплательщиком в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счет уплаты налога этот налогоплательщик имеет иные неисполненные требования, которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством РФ исполняются в первоочередном порядке, и если на этом счете (лицевом счете) нет достаточного остатка для удовлетворения всех требований.

- Таким образом, исполнение обязанности по уплате налога никак не связано с правильным (неправильным) указанием кода бюджетной классификации в платежном поручении на уплату налога.

Кроме того, ст. 45 НК РФ предписывает перечислить налог в бюджетную систему, не конкретизируя, что налог должен быть перечислен в соответствующий бюджет.

Согласно п. 7 ст. 45 НК РФ поручение на перечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства заполняется налогоплательщиком в соответствии с правилами заполнения поручений.

- При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

- По предложению налогового органа или налогоплательщика может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

- Результаты сверки оформляются актом, который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа.

- Налоговый орган вправе требовать от банка копию поручения налогоплательщика на перечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, оформленного налогоплательщиком на бумажном носителе.

- Банк, в свою очередь, обязан представить в налоговый орган копию указанного поручения в течение пяти дней со дня получения требования налогового органа.

- На основании заявления налогоплательщика и акта совместной сверки расчетов по налогам, сборам, пеням и штрафам, если такая совместная сверка проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты налогоплательщиком налога в бюджетную систему РФ на соответствующий счет Федерального казначейства.

- При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему РФ на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

- Вышеуказанные действия и налогоплательщик, и налоговый орган производят при любой ошибке налогоплательщика в заполнении платежного поручения.

- Главное – чтобы был верно указан счет Федерального казначейства.

- О неправильности КБК в статье 45 НК РФ – ни слова.

Платежное поручение на перечисление налогов и страховых взносов

При оформлении платежного поручения, как правило, большинство вопросов возникает при перечислении бюджетных платежей.

Каждому кто сталкивается с перечислением налогов и взносов, актуальные правила заполнения платежек необходимо знать, иначе ошибок при уплате налогов компании не избежать. Учитывая то, что порядок заполнения платежных поручений в 2015 году изменился, необходимо рассмотреть, как заполнить платежное поручение по обновленным требованиям.

Сведение о платеже

К сведениям о платеже, которые обязательно должны быть указаны в поручениях на уплату налогов и страховых взносов, относятся:

- КБК (код бюджетной классификации) – поле 104;

- код ОКТМО – поле 105;

- основание платежа – поле 106;

- налоговый период (при перечислении налогов) – поле 107;

- номер документа, на основании которого переводится платеж, – поле 108;

- дата документа, на основании которого переводится платеж, – поле 109;

- назначение платежа – поле 24;

Тип платежа – поле 110, согласно распоряжению Минфина больше не заполняется. Раньше сюда вносились условные обозначения ПЦ – «уплата процентов», ПЕ – «уплата пеней» или «0» при уплате налога или, например, административного штрафа.

- Все остальные поля обязательны к заполнению.

- КБК

- В поле 104 указывается специальный 20-значный КБК платежа. В разрядах с 14 по 17 нужно проставлять следующие цифры:

- 1100, если уплачивается налог;

- 2100, если уплачиваются пени;

- 2200, если уплачивается проценты;

- 3000 для погашения штрафов.

Таким образом, коды для перечисления налога и пени по взносам остаются прежними.

ОКТМО

Прежде всего, нужно знать, что в графе ОКАТО ставится код ОКТМО – поле 105. При этом важно считать количество знаков, содержащихся в коде. Если их больше восьми, от лишних нулей можно избавиться. Если ОКТМО указан неправильно, организация не будет оштрафована – никакой ответственности за неправильное заполнение не предусмотрено. Однако возникает необходимость в уточнении платежа.

- Основание платежа

- В поле 106 указывается основание платежа:

- – при перечислении страховых взносов – ставится значение «0»

- – при перечислении налогов – двузначный буквенный код основания платежа. Всего предусмотрено 14 кодов;

- 0 — Страховые взносы

- ТП -Налоговые платежи текущего года

- ЗД — Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов)

- ТР — Погашение задолженности по требованию налоговой инспекции

- РС — Погашение рассроченной задолженности

- ОТ — Погашение отсроченной задолженности

- РТ — Погашение реструктурируемой задолженности

- ВУ — Погашение отсроченной задолженности в связи с введением внешнего управления

- ПР — Погашение задолженности, приостановленной к взысканию

- АП — Погашение задолженности по акту проверки

- АР — Погашение задолженности по исполнительному документу

- ИН — Погашение инвестиционного налогового кредита

- ТЛ — Погашение учредителем (участником) организации-должника, собственником имущества должника-унитарного предприятия или третьим лицом задолженности в ходе банкротства

- РК — Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства

- ЗТ — Погашение при проведении указанных процедур текущей задолженности

Если поле 106 не заполнено или помечено «0», то контролеры самостоятельно отнесут выплату к одной из категорий. - Налоговый период

- В поле 107 указывается налоговый период, за который делается платеж:

- – при перечислении страховых взносов – значение «0»;

- – при перечислении налогов – 10-значный код налогового периода.

- Первые два знака кода означают периодичность уплаты налога:

- «МС» — если платежи уплачиваются ежемесячно;

- «КВ» — если налог платится ежеквартально;

- «ПЛ» — полугодовые платежи;

- «ГД» — если налог уплачивается за год.

Четвертый и пятый знаки – это номер налогового периода. Например, если налог уплачивается за январь, ставится «01». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2015. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДФЛ за январь 2015 года в поле 107 нужно указать «МС.01.2015».

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «13.02.2015». В зависимости от основания платежа даты могут различаться:

| Код основания платежа (поле 106) | Какую дату указать в поле 107 |

| ТР | Срок уплаты, установленный в требовании налоговой инспекции об уплате налога |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

| ОТ | Дата завершения отсрочки |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве |

| ПР | Дата завершения приостановления взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита |

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 ставится ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата. Например, организация в июне месяце заплатила вперед НДС за 2 квартал, в таком случае в платежке нужно будет указать КВ.02.2015

- Если недоимка по налогу выявлена самостоятельно, в платежном поручении на перечисление недоимки укажите тот период, за который доплачивается налог.

- Номер документа

- В поле 108 необходимо проставить номер документа, по которому совершается выплата.

- – при перечислении страховых взносов – значение «0»;

- – при перечислении налогов – номер документа, на основании которого переводится.

В зависимости от основания платежа (поле 106), в платежном поручении могут быть указаны номера требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д.

| Код основания платежа | Какую дату указать в поле 108 |

| ТП, ЗД | |

| ТР | Номер требования об уплате налогов (сборов) |

| РС | Номер решения о рассрочке |

| ОТ | Номер решения об отсрочке |

| РТ | Номер решения о реструктуризации |

| ПБ | Номер дела или материала, рассмотренного арбитражным судом |

| ПР | Номер решения о приостановлении взыскания |

| ИН | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Номер дела или материала, рассмотренного арбитражным судом |

| АП | Номер акта проверки |

| АР | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

- Заполняя поле 108, символ «№» не указывается.

- При перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 108 указывайте значение «0».

- Дата документа

- В поле 109 ставится дата.

- при перечислении страховых взносов – ставится «0»;

- при перечислении налогов – дату документа, на основании которого переводится платеж.

Дату документа нужно указать в платежке в 10-значном формате «ДД.ММ.ГГГГ».

В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д.

При перечислении текущих налогов (основание платежа «ТП») в поле 109 ставится дата подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 109 ставится значение «0».

Если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля 109, допускается указание значения «0». Такие разъяснения содержатся в письме Минфина России от 25 февраля 2014 г. № 02-08-12/7820.

Тип платежа

Поле 110 «Тип платежа» согласно распоряжению Минфина, с 1 января 2015 года больше не заполняется. Раньше сюда вносились условные обозначения ПЦ – «уплата процентов», ПЕ – «уплата пеней» или «0» при уплате простого налога или, например, административного штрафа.

Статус плательщика

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет.

Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 г. № 107н. Например, организации, перечисляющие налоги с собственной деятельности, указывают в поле 101 код 01 «Налогоплательщик (плательщик сборов) – юридическое лицо».

Организации, перечисляющие налоги в качестве налоговых агентов, указывают код 02, например при перечислении НДФЛ. Если же организация перечисляет страховые взносы, в поле 101 нужно указать код 08 «Организация (индивидуальный предприниматель), уплачивающие страховые взносы».

Полный перечень всех кодов:

- 01 — Налогоплательщик (плательщик сборов) – юридическое лицо

- 02 — Налоговый агент

- 06 — Участник внешнеэкономической деятельности – юридическое лицо

- 08 — Организация (индивидуальный предприниматель), уплачивающая страховые взносы

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель (в отношении налогов и сборов, уплачиваемых за себя);

10 — Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой - 11 — Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет

- 12 — Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства

- 13 — Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета)

- 14 — Налогоплательщик, производящий выплаты физическим лицам

- 16 — Участник внешнеэкономической деятельности – физическое лицо

- 17 — Участник внешнеэкономической деятельности – индивидуальный предприниматель

- 18 — Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей

- 19 — Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа

- 21 — Ответственный участник консолидированной группы налогоплательщиков

- 22 — Участник консолидированной группы налогоплательщиков

- 24 — Плательщик – физическое лицо, уплачивающее страховые взносы и иные платежи в бюджет

- 26 — Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

На индивидуальных предпринимателей распространяются практически те же самые правила оформления платежных поручений, что установлены для компаний. Конечно, есть и исключения.

- Так, в поле 101 предприниматель должен указать статус 09, если перечисляет налог (пени, штраф по налогу). В остальных же случаях статус будет тем же, что и у компаний:

- – 02, если предприниматель перечисляет деньги в бюджет как налоговый агент;

- – 08, если платит страховые взносы.

Когда бизнесмен платит НДФЛ со своих личных доходов, статус в платежке должен быть 09. Но если предприниматель платит налог с доходов своих работников, то он является налоговым агентом. В данном случае в поле 101 должен быть статус 02.

Статус плательщика, который указывается в платежках на перечисление налога на прибыль и земельного налога, зависит от КБК по этим налогам. Таблица соответствия этих реквизитов приведена в письме Минфина России от 16 января 2015 г. № 02-08-10/800. Поэтому, заполняя такие платежки, сверьтесь с таблицей – это позволит избежать ошибок.

- В случае неправильного указания статуса плательщика (поле 101) в платежном поручении на перечисление налогов может возникнуть недоимка по налогам.

- Поступления в бюджет по платежным поручениям, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах.

- Поэтому, если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации (предпринимателя) может и не быть.

- При этом задолженность, в счет которой организация (предприниматель) направляла свой платеж, остается непогашенной.

- На практике подобные ситуации наиболее характерны для организаций, которые одновременно являются налогоплательщиками и налоговыми агентами по НДС.

Если в поле 101 платежного поручения такая организация вместо кода 02 укажет код 01, то как у налогоплательщика у нее возникнет переплата. Одновременно с этим у организации как у налогового агента образуется недоимка. В таком случае на сумму недоимки налоговая инспекция может начислить пени и штрафы.

Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. К заявлению рекомендуется приложить копию платежного поручения.

Если статус плательщика в поручении указан неверно, налог все равно поступит в тот же бюджет и на тот же расчетный счет Казначейства России. Но в учете налоговой инспекции он будет отражен как сумма, поступившая в счет погашения других обязательств организации (предпринимателя). Поданное заявление послужит основанием для переноса этой суммы в счет погашения реальной задолженности.

Перед тем как перераспределить поступившие средства, налоговая инспекция проведет сверку расчетов организации (предпринимателя) с бюджетом.

Если решение о переносе будет положительным, то пени, начисленные на недоимку до уточнения платежа, налоговая инспекция аннулирует.

В течение пяти рабочих дней после принятия решения об уточнении платежа инспекция сообщит об этом решении организации. Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным ст.78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога.

- Примерный текст заявления на уточнения платежа;

- ЗАЯВЛЕНИЕ

- о допущенной ошибке в оформлении платежного поручения

г. Красноярск 16.02.2015

- В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Организция» просит принять решение об уточнении платежа.

- В поле 101 платежного поручения от 17 января 2015 г. № 415 на перечисление налога

- на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб.

- был неверно указан статус плательщика – 01 (налогоплательщик). Правильный статус

- плательщика – 02 (налоговый агент).

- Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему

Российской Федерации на соответствующий счет Федерального казначейства. В соответствии с п.7 ст.45 НК РФ просим принять решение об уточнении платежа и пересчитать начисленные пени.

Приложение:

– копия платежного поручения от 17 января 2015 г. № 415.

Данная информация по заполнению платежных поручений изложена с учетом требований Положения ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (с изменениями на 29 апреля 2014 года) (редакция, действующая с 1 декабря 2014 года). Изменений с 2015 года не внесено.

Что дают поправки в НК об уплате налогов третьими лицами

Как сообщал Legal.Report, 18 ноября Госдума приняла в итоговом чтении большой блок правительственных поправок в части первую и вторую Налогового кодекса РФ, которым, в частности, внесены изменения в положения ст. 45 НК, регламентирующие порядок исполнения обязанности по уплате налога или сбора.

Законопроектом № 11078-7 предлагается принципиально новый подход в исполнении обязанности по уплате налога налогоплательщиком. Он заключается в том, что законодатель теперь разрешает исполнять обязанность по уплате налога за налогоплательщика третьему лицу. П. 1 ст.

45 НК дополнен абзацем следующего содержания: «Уплата налога может быть произведена за налогоплательщика иным лицом».

При этом законодатель отметил, что такое иное лицо не вправе требовать возврата из бюджетной системы уплаченного за налогоплательщика налога, говорит Максим Волобоев, заместитель руководителя отдела налогового права юридической компании «НАФКО-Консультанты».

Данные поправки, по словам представителей ФНС России, обусловлены «необходимостью совершенствования порядка уплаты налогов, сборов и урегулирования задолженности по уплате налогов, сборов, пеней и штрафов».

Между тем, напоминает Волобоев, в СМИ изначально указывалась версия о том, что мотивом таких поправок является упрощение порядка уплаты налога участникам долевой собственности. То есть предполагалось внести поправки, согласно которым один из собственников долевого имущества может заплатить налог за всех.

Однако, по смыслу редакции закона, принятого в третьем чтении законодателем, право уплаты налога за налогоплательщика предоставлено любому иному лицу.

Очевидно, что таким образом, законодатель преследует цель сократить в том числе и сроки пополнения бюджета (в случае, когда налоги плательщиком исчислены, но недостаточно средств для их уплаты, например, вследствие просрочки исполнения обязательств контрагентов по оплате поставленных товаров (выполненных работ, оказанных услуг).

«На наш взгляд, – отмечает Волобоев, – такие изменения позволят налогоплательщикам сэкономить на пене, при условии, что иное лицо уплатит за налогоплательщика налог в срок, установленный в законодательстве о налогах и сборах. Ведь такое иное лицо может уплатить налог за налогоплательщика по любым, не запрещенным законодательством основаниям».

Согласно изменениям в п. п. 1 п. 3 ст.

45 НК обязанность по уплате налога будет считаться исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика, со счета иного лица в случае уплаты им налога за налогоплательщика, в банке при наличии на нем достаточного денежного остатка на день платежа.

Обязанность не будет признана исполненной:

– (п. п. 4 п. 4 ст.

45 НК РФ в редакции комментируемого закона) в случае неправильного указания налогоплательщиком или иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему РФ денежных средств в счет уплаты налога за налогоплательщика, в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства;

– (п. п. 5 п. 4 ст.

45 НК в редакции комментируемого закона) в случае если на день предъявления налогоплательщиком, иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему РФ денежных средств в счет уплаты налога за налогоплательщика, в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счет уплаты налога этот налогоплательщик, иное лицо имеет иные неисполненные требования, которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством РФ исполняются в первоочередном порядке, и если на этом счете (лицевом счете) нет достаточного остатка для удовлетворения всех требований.

В судебной практике нередки случаи указания неверных реквизитов уплаты налога, повлекших неперечисление налога в бюджетную систему РФ. Между тем, положения п. 7 ст.

45 НК позволяют налогоплательщикам, а в новой редакции и иным лицам, в случае если ошибки в оформлении поручения на перечисление налога не повлекли неперечисления этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Согласно измененному абзацу 5 п. 7 ст.

45 НК в случае, предусмотренном настоящим пунктом, на основании заявления налогоплательщика и акта совместной сверки расчетов по налогам, сборам, пеням и штрафам, если такая совместная сверка проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему РФ на соответствующий счет Федерального казначейства. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему РФ на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

В целом порядок уплаты налога, основания, по которым обязанность по уплате налога признается (не признается) исполненной, не изменились, законодатель лишь позволил в существующих публичных отношениях между налогоплательщиком и государством осуществлять обязанности по уплате налога иными лицами.

Статья 40. Зачисление доходов в бюджет

СТ 40 БК РФ

1.

Доходы от федеральных налогов и сборов, региональных налогов, местных налогов и сборов, страховых взносов на обязательное социальное страхование, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

- Органы Федерального казначейства осуществляют в установленном Министерством финансов Российской Федерации порядке учет доходов, поступивших в бюджетную систему Российской Федерации, и их распределение между бюджетами в соответствии с кодом бюджетной классификации Российской Федерации, указанным в расчетном документе на зачисление средств на счет, указанный в абзаце первом настоящего пункта, а в случае возврата (зачета, уточнения) платежа соответствующим администратором доходов бюджета — согласно представленному им поручению (уведомлению).

- Органы Федерального казначейства не позднее следующего рабочего дня после дня получения от учреждения Центрального банка Российской Федерации выписки со своих счетов, указанных в абзаце первом настоящего пункта, осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов.

- По запросу финансовых органов субъектов Российской Федерации, финансовых органов муниципальных образований органы Федерального казначейства предоставляют информацию из расчетных документов, указанных в абзаце втором настоящего пункта, о поступивших от юридических лиц платежах, являющихся источниками формирования доходов соответствующего бюджета (в том числе консолидированного бюджета субъекта Российской Федерации, консолидированного бюджета муниципального района, консолидированного бюджета городского округа с внутригородским делением).

2. Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета.

Комментарий к Ст. 40 Бюджетного кодекса РФ

Пункт 1 комментируемой статьи определяет порядок, в соответствии с которым определяется момент, когда доходы будут считаться уплаченными. Этот порядок различается для налоговых и неналоговых доходов.

Налоговые доходы считаются уплаченными с момента, который определяется в Налоговом кодексе РФ.

В соответствии со статьей 45 Налогового кодекса РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика, а при уплате налогов наличными денежными средствами — с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо организацию связи Государственного комитета РФ по связи и информатизации. Налог не признается уплаченным в случае отзыва налогоплательщиком или возврата банком налогоплательщику платежного поручения на перечисление суммы налога в бюджет (внебюджетный фонд), а также если на момент предъявления налогоплательщиком в банк поручения на уплату налога этот налогоплательщик имеет иные неисполненные требования, предъявленные к счету, которые в соответствии с гражданским законодательством Российской Федерации исполняются в первоочередном порядке, и налогоплательщик не имеет достаточных денежных средств на счете для удовлетворения всех требований.

Обязанность по уплате налога также считается исполненной после вынесения налоговым органом или судом в порядке, установленном статьей 78 Налогового кодекса РФ, решения о зачете излишне уплаченных или излишне взысканных сумм налогов.

Если обязанность по исчислению и удержанию налога возложена в соответствии с Налоговым кодексом РФ на налогового агента, то обязанность налогоплательщика по уплате налога считается выполненной с момента удержания налога налоговым агентом.

Особое значение по данному вопросу имеет практика Конституционного Суда РФ, который Постановлением от 12 октября 1998 г.

N 24-П по делу о проверке конституционности пункта 3 статьи 11 Закона РФ от 27 декабря 1991 года «Об основах налоговой системы в Российской Федерации» признал положение пункта 3 статьи 11 упомянутого Закона о том, что обязанность юридического лица по уплате налога прекращается уплатой им налога, соответствующим Конституции Российской Федерации, поскольку оно означает, с учетом конституционных норм, уплату налога налогоплательщиком — юридическим лицом со дня списания кредитным учреждением платежа с расчетного счета плательщика независимо от времени зачисления сумм на соответствующий бюджетный или внебюджетный счет.

- Вместе с тем указанное положение пункта 3 статьи 11 Закона РФ «Об основах налоговой системы в Российской Федерации» Конституционным Судом РФ было признано неконституционным с учетом смысла, придаваемого ему сложившейся правоприменительной практикой, как предусматривающее прекращение обязанности налогоплательщика — юридического лица по уплате налога лишь с момента поступления соответствующих сумм в бюджет и тем самым допускающее возможность повторного взыскания с налогоплательщика не поступивших в бюджет налогов.

- В связи с ходатайством Министерства РФ по налогам и сборам о разъяснении Постановления Конституционного Суда РФ от 12 октября 1998 года было принято Определение, в котором разъяснено, что содержащиеся в резолютивной части упомянутого Постановления Конституционного Суда РФ положения касаются только добросовестных налогоплательщиков, что предполагает обязанность налоговых органов и других органов государства осуществлять контроль за исполнением налоговых обязательств в установленном порядке, проводить проверку добросовестности налогоплательщиков и банков и в случаях выявления их недобросовестности обеспечивать охрану интересов государства, в том числе с использованием механизмов судебной защиты.

- При этом Конституционный Суд РФ исходил из того, что из признания банков и налогоплательщиков недобросовестными вытекает, что на них не распространяется правовая позиция Конституционного Суда РФ, в соответствии с которой конституционная обязанность каждого налогоплательщика считается исполненной в момент списания банком с расчетного счета налогоплательщика средств в уплату налога, поскольку, по существу, они от исполнения данной обязанности уклонились.

Что касается неналоговых доходов и иных поступлений, то они считаются уплаченными в бюджет (бюджет государственного внебюджетного фонда) с момента списания денежных средств со счета плательщика в кредитной организации (п. 1 ст. 40 Бюджетного кодекса РФ).

В соответствии с пунктом 2 комментируемой статьи Бюджетного кодекса РФ денежные средства считаются зачисленными в доход соответствующего бюджета (бюджета государственного внебюджетного фонда) с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет (бюджет государственного внебюджетного фонда).