30 апреля 2020г. на сайте ЦБ РФ опубликовано Положение Банка России от 10 января 2020 г. №710-П «Об отдельных требованиях к финансовой устойчивости и платежеспособности страховщиков».

Требования Банка России предусматривают новые методические правила к определению финансовой устойчивости и платежеспособности страховщиков. Изменяется подход к расчету собственных средств (капитала) и к определению достаточности капитала с учетом риска изменения стоимости активов и обязательств.

Вступление в силу положения предполагает поэтапный ввод, а именно:

- 01 июля 2021 г. вступают методические требования к расчету величины собственных средств, а в расчете нормативного соотношения учитывается оценка влияния концентрационного риска и нормативный размер маржи платежеспособности.

- 01 июля 2022 г. вводится оценка влияния всех рисков на платежеспособность страховщика, предусмотренных Положением, в ограниченном объеме.

- 01 июля 2025 г. планируется, что Положение будет применяться в полном объеме.

Таким образом страховщики должны пересмотреть методику расчёта активов и обязательств, с учётом особенностей новых требований и выполнить подготовительные мероприятия к применению Положения.

Одним из этапов перехода является автоматизация процесса расчёта величины собственных средств и подготовка экономического баланса.

Компания Ортикон Групп предлагает решение по автоматизации этого Положения «Ортикон: 710-П», которое можно использовать как самостоятельный модуль, отделённый от существующих учётных систем, так и как встраиваемый дополнительный модуль в существующую информационную систему на базе 1С:Предприятие.

Решение позволяет настроить интеграционную связь для получения данных из внешних систем по видам активов и обязательств, используя данные по счетам учёта второго порядка бухгалтерского учёта, с помощью предустановленного фильтра — так называемый мэппинг счетов.

После загрузки (заполнения) данных и установки признаков, оказывающих влияние на величину актива в соответствии с Положением, можно выполнить расчёт экономического баланса.

Программный продукт «Ортикон: 710-П»позволяет вводить корректирующие документы по данным активов и обязательств, что позволяет отслеживать историю изменений, а также предполагает использование различных вариантов и сценариев расчёта экономического баланса.

Часть активов признается равной нулю, по отдельным активам устанавливается процентный удельный вес, либо особые правила определения их стоимости, в соответствии с Положением.

Иные активы, порядок определения стоимости, которых не установлен, оцениваются по справедливой стоимости, в соответствии с МСФО-13 «Оценка справедливой стоимости» и внутренними методиками страховщика.

Стоимость обязательств определяется по данным бухгалтерского учета, с учетом особенностей для отдельных обязательств, в соответствии с Положением.

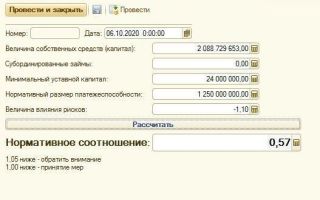

После выполнения расчёта величины собственных средств и влияния рисков, программный модуль позволяет выполнить расчёт показателя «Нормативное cоотношение», определённого Положением.

При снижении нормативного соотношения до порогового значения страховая организация обязана представить в Банк России план оздоровления финансового положения.

Данное программное решение позволяет выполнить выгрузку показателей, в части применения Положения, в соответствии с требованиями таксономии XBRL ЦБ РФ, для последующей интеграции в основной пакет отчётности.

По мысли регулятора исполнение страховыми организациями новых требований приведет к повышению устойчивости страхового сектора экономики. Поэтому автоматизация процессов необходима для оперативности и точности расчетов в требуемые сроки.

Финансовая устойчивость страховой компании: что является ее основой и законодательное регулирование

Страховые фирмы несут огромную ответственность за выполнение своих обязательств перед страхователями. Поэтому их деятельность регламентируется на законодательном уровне. Одним из контролируемых индикаторов, позволяющих проанализировать надежность фирмы, является финансовая устойчивость страховой компании.

Что является основой финансовой устойчивости страховщиков

Финансовой устойчивостью страховой организации называется возможность компании в установленные сроки и в полном размере осуществлять необходимые выплаты с помощью своих и заемных денег.

Базис финансовой устойчивости составляют:

- правильно рассчитанные тарифы страхования;

- достаточный объем резервов;

- собственные средства;

- система перестрахования.

Одним из основных показателей финансовой картины компании является ее платежеспособность. Она показывает, может ли организация своевременно выполнять взятые обязательства.

Для обеспечения достаточного уровня платежеспособности, государством регламентируются требуемые соотношения между активами компании и ее обязательствами. Для расчета этого показателя Минфином даже разработана специальная методика. Она заключается в сравнении существующих обязательств с собственным капиталом компании, который может быть использован для их покрытия.

При невозможности вовремя обеспечивать выплаты или текущие платежи, состояние компании характеризуется как пограничное. Из него возможны только два выхода – восстановление или банкротство.

На состояние фирмы влияют внешние и внутренние факторы. На первые страховщик повлиять не может и вынужден под них подстраиваться. К ним относятся экономическое развитие страны, система законодательства и налогообложения и т. д. Вторые находятся под контролем компании и должны внимательно отслеживаться.

Сюда входят:

- инвестиционная политика;

- перестраховочный портфель;

- установление тарифов и т. д.

Основные вопросы экономической устойчивости страховщиков юридически регулируются Законом РФ №4015-I. В нем установлены требования к уставному капиталу компаний, а также порядок использования страховых резервов.

Правила формирования и размещения фондов установлены следующими документами:

- Приказ Минфина РФ №51н;

- Приказ Минфина РФ №100н.

В настоящее время Банком России разработан проект положения «Об обеспечении финансовой устойчивости и платежеспособности страховщиков». Нормы, указанные в документе, ориентировочно начнут действовать с 2021 года.

Анализ финансовой устойчивости страховой компании

Для регулирования деятельности организации необходимо регулярно проводить анализ финансовой устойчивости с помощью основных показателей:

- рентабельности (активов, капитала, операций);

- ликвидности (текущей и абсолютной);

- финансовой независимости, оборачиваемости, размера собственных средств;

- платежеспособности страховой организации.

Кроме этого, говорить о тенденциях состояния организации может горизонтальный анализ показателей, то есть сравнение данных за несколько периодов.

Дать представление о положении компании может и анализ баланса фирмы. Он позволяет увидеть соотношение собственных и заемных средств, а также проанализировать состав активов страховщика.

При этом важно проводить комплексный анализ по ряду показателей, поскольку каждый по себе, в отдельности, не способен дать исчерпывающую информацию о состоянии компании и не позволяет сделать правильные выводы.

При этом анализируются показатели всех направлений деятельности организации:

- страховой;

- инвестиционной;

- прочей.

Как рассчитать коэффициент финансовой устойчивости в страховом деле

- Для расчета коэффициента финансовой устойчивости применяется следующая формула:

- Кфу = (Кс + Об) / Вб, где:

- Кс – общий объём собственных средств;

- Об – размер долгосрочных обязательств (займов);

- Вб – валюта баланса.

Этот коэффициент показывает, какова доля стабильных источников финансирования в общих активах компании. Чем она выше – тем лучше.

- Чтобы оценить экономическое состояние, используется также коэффициент финансовой устойчивости страхового фонда. Он определяется по формуле:

- Ксф = (ƩД + Зф) / ƩР, где:

- ƩД – сумма всех доходов за период;

- Зф – объем запасных фондов на конец периода;

- ƩР – сумма всех расходов.

- Чем выше данный показатель, тем положение организации лучше.

Способы обеспечения финансовой устойчивости

Основными направлениями, управление которыми влияет на обеспечение финансовой устойчивости компании, являются:

- система страхования;

- область перестраховой деятельности;

- инвестиционная политика.

Начните писать или нажмите / для выбора блока

В системе страхования особое внимание необходимо уделять сбалансированности страхового портфеля. Данное понятие представляет собой стоимостное выражение всех принятых рисков, а также отношение между обязательствами и доходами компании.

Направление перестрахования позволяет повысить финансовую устойчивость через рентабельность фирмы и разделить принятые риски с другими участниками рынка.

Инвестиционная политика позволяет компании получить дополнительный доход от размещения временно свободных средств, что позволяет улучшить финансовое состояние организации.

Важнейшим фактором достижения устойчивости компании в экономической области является наличие достаточного размера собственного капитала. Он должен обеспечивать покрытие взятых на себя обязательств.

Таким образом, финансовая устойчивость страховой компании показывает возможность выполнения ею своих обязательств. Для достижения высокого уровня эффективности и надежности, каждая организация должна проводить анализ экономических показателей и использовать имеющиеся способы обеспечения устойчивости.

Источник: https://gidpostrahovke.ru/karera/predprinimatelyam/finansovaya-ustoychivost-strakhovoy-kompanii.html

Условия обеспечения финансовой устойчивости страховщиков

Под финансовой устойчивостью страховых операций понимается постоянное балансирование или превышение доходов над расходами по страховому денежному фонду, формируемому из уплачиваемых страхователями страховых взносов (премий).

Основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала, страховых резервов, а также система перестрахования (ст. 25 Закона «О страховании»). Уставный капитал (уставный фонд) страховых организаций первоначально формируется за счет бюджета (обязательная форма страхования) или за счет средств от продажи акций и других ценных бумаг.

Минимальный размер уставного капитала для различных видов страхования и перестрахования устанавливается Департаментом страхового надзора с последующим ежегодным пересмотром.

Уставный капитал акционерного страхового общества закрытого типа создается за счет взносов учредителей и продажи акций работникам данного общества, а АСО открытого типа — путем обмена взносов на акции учредителей и продажи акций по открытой подписке на аукционе или бирже.

- Аккумуляция средств страхового фонда достигается прежде всего за счет роста числа страхователей и застрахованных объектов.

- Проблема обеспечения финансовой устойчивости может рассматриваться двояко: как определение системы вероятности дефицита средств в каком-либо году и как отношение доходов к расходам за истекший тарифный период.

- Степень дефицитности средств страховой компании во многом зависит от величины страхового портфеля (первое условие).

Для определения степени вероятности дефицитности средств используется коэффициент профессора Ф.В. Коньшина:

- (1)

- где Т — средняя тарифная ставка по страховому портфелю;

- n — количество застрахованных объектов.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. На величину показателя К, как видно из формулы, не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (величиной страхового портфеля).

Однако следует иметь в виду, что коэффициент профессора Ф.В. Коньшина дает наиболее точные результаты тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками (т.е. без катастроф, землетрясений, гибели космических кораблей, самолетов и т.п.).

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты или туристы.

Эта задача в страховом деле решается в основном за счет передачи части видов страхования или их стоимости другим страховщикам в перестрахование, которое приобретает в последние годы все большее влияние в страховом деле.

Например, только за второе полугодие 1997 г. сумма страховых взносов, собранных перестраховочными компаниями, составила более 150 млрд. руб., что в 3,8 раза больше, чем за соответствующий период 1996 г. (для сравнения, объем страховых взносов, собранных страховщиками за этот период, возрос только в 1,2 раза).

Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда:

(2)

где — сумма доходов за тарифный период, руб.;

— сумма средств в запасных фондах, руб.;

- — сумма расходов за тарифный период, руб.

- Финансовая устойчивость страховых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда (второе условие).

- Важным фактором (третье условие), характеризующим финансовую устойчивость страховой организации, кроме солидного уставного капитала и немалых резервных фондов, является рентабельность страховых операций, которая выражается отношением балансовой (валовой) прибыли к доходной части:

(3)

Однако в силу непроизводственного характера деятельности страховых организаций доход в них не создается, а прибыль формируется за счет перераспределения средств страхователей, т.е.

необходимого и прибавочного продукта, созданного в других производственных сферах.

Поэтому более корректным будет определять рентабельность страховых операций как показатель уровня доходности, а именно как отношение общей суммы прибыли за определенный период к совокупной сумме платежей за тот же период:

(4)

где Д — доходность;

— сумма балансовой прибыли за год, руб.;

— совокупная сумма страховых взносов за год, руб.

Следует иметь в виду, что доходы от страховых платежей при добровольном страховании представляют собой цену от продажи страховых услуг. В то время как при государственном страховании цена продажи регламентировалась калькуляционной ценой; в условиях рыночной экономики калькуляционная цена и цена продажи могут не совпадать.

Рассчитывая тарифную ставку (брутто-ставку), страховщик определяет ожидаемую стоимость страховой услуги, а цена продажи становится известной только в момент заключения договора.

Стоимость страховой услуги величина объективная, а цена продажи формируется под влиянием целого ряда факторов: конъюнктуры рынка, ценовой политики правительства, процентных ставок в банках.

Максимальные цены определяются потребностями страхователей, а минимальные — необходимостью эквивалентности отношений страхователя и страховщика.

Состав и структуру расходов определяют два взаимосвязанных экономических процесса: 1) погашение обязательств перед страхователями и 2) финансирование деятельности страховой организации. В связи с этим в страховом деле принята следующая классификация расходов:

- * расходы на страховые выплаты;

- * отчисления в запасные фонды и страховые резервы;

- * отчисления на предупредительные мероприятия (предупреждение возникновения пожаров, консультации по выбору огнестойких конструкций, материалов, устройству водоснабжения и т.п.);

- * расходы на ведение дел.

В совокупности эти расходы представляют собой себестоимость страховых операций. При этом себестоимость в страховом деле понимается в двух смыслах: широком и узком.

В широком смысле слова — это совокупность всех затрат страховщика на оказание страховых услуг как непосредственных (выплат страхового возмещения или страхового обеспечения), так и расходов на обеспечение финансовой устойчивости страховых операций (формирование запасных и резервных фондов). В узком смысле слова — это расходы страховой организации на ведение дела.

Следует заметить, что в страховую стоимость операций включается только та часть расходов на оплату труда, которая направляется непосредственно на выплату вознаграждений страховым агентам.

Все остальные расходы по оплате труда (штатные работники и др.) производятся за счет налогооблагаемого дохода.

Тем не менее по своей экономической природе затраты на оплату труда являются элементом себестоимости.

До 1991 г. средства, предназначенные для финансирования предупредительных мероприятий, направлялись в бюджет. Теперь эти средства остаются в распоряжении страховой организации.

Расходы на ведение дела закладываются в нагрузку брутто-ставки и являются важным элементом себестоимости страховых операций. Согласно принятой классификации они включают в себя расходы на оплату работы агентов, хозяйственные и канцелярские расходы, командировочные расходы и др.

В мировой практике расходы на ведение дела подразделяются на аквизиционные, инкассовые, ликвидационные и управленческие. Аквизиционные расходы проводятся с целью заключения новых договоров страхования (уфология, экология и др.).

Инкассовые расходы — это расходы на оплату труда работников страховой организации за сбор страховых платежей и обслуживание страхователей. Ликвидационные расходы обычно являются прямыми и производятся после наступления страхового случая. Они относятся на конкретный вид страхования.

В состав этих расходов входят также затраты на проезд экспертов к месту страхового события, вознаграждения экспертам, судебные расходы, расходы на корреспонденцию и т.п. Управленческие расходы включают административно-хозяйственные затраты и др.

Путем сопоставления доходов и расходов страховщика определяется финансовый результат страховых операций, иначе — стоимостная оценка итогов хозяйственной деятельности страховой организации. Финансовый результат включает, как правило, два элемента: прибыль или убыток, прирост или отток страховых резервов.

В настоящее время в страховых организациях России наблюдается, как правило, положительный финансовый результат.

Общая прибыль от страховых операций представляет собой разницу между ценой оказанных страховых услуг (страховые взносы) и их себестоимостью.

Финансовая устойчивость и платежеспособность страховой организации

Страховая компания, отвечая общим требованиям, предъявляемым к хозяйствующим субъектам, имеет значительную специфику, обусловленную самим характером страховых отношений, в основе которых лежит категория риска, и участием страховщика одновременно в нескольких видах деятельности: собственно страховой, финансовой и инвестиционной, каждый из которых ведет, с одной стороны, к формированию ресурсов компании, а с другой — к возникновению обязательств. Экономическая эффективность и сама возможность функционирования страховой компании определяется ее финансовой устойчивостью и платежеспособностью. Термин «финансовая устойчивость» в страховании понимается, в основном, в двух значениях:

1. финансовая устойчивость как максимальная адаптация количества и качества финансовых ресурсов к среде существования компании в целях обеспечения платежеспособности и дальнейшего развития организации;

2. финансовая устойчивость как синоним финансового состояния, когда можно говорить о высокой или низкой финансовой устойчивости, вплоть до ее полной несостоятельности.

В принципе финансовую устойчивость страховой компании можно определить как способность компании выполнять свои обязательства в отношении всех субъектов рынка, адаптируясь к подвижной экономической среде.

Финансовая устойчивость страховой организации, пишет ШиринянЛ.В.

[77], — это ее способность сохранять или восстанавливать исходное (или близкое к нему) состояние или улучшать данное состояние при изменении внешних или внутренних параметров (факторов) влияния на финансовые потоки. Известный специалист в области страхования Орланюк-Малицкая Л.А.

определяет финансовую устойчивость как способность субъекта рынка сохранять количество и качество своих финансовых ресурсов при изменении среды.

Любой из подходов в определении понятия «финансовая устойчивость» так или иначе предполагает учет воздействия различных по характеру и степени влияния факторов на состояние устойчивости (неустойчивости) страховой организации. Степень финансовой устойчивости страховщика проявляется при столкновении финансовых ресурсов компании со средой ее существования. Фактически это проявляется как реализация внешних и внутренних рисков страховой компании.

- Финансовая устойчивость страховых организаций имеет особое значение для всей экономики в целом[78]:

- · развитие страхового сектора способствует стабилизации экономики и обеспечению социальной устойчивости общества, поскольку, вступая в финансовые отношения с различными хозяйствующими субъектами, страховые организации воздействуют на эффективность всей цепочки экономических взаимосвязей в обществе;

- · страхование активизирует финансовый рынок, превращая временно-свободные средства страховых резервов в инвестиционные ресурсы;

- · укрепление финансовой устойчивости страховщиков благоприятно воздействует на макроэкономические отношения в целом, поскольку страхование выступает в качестве рыночного стабилизатора.

- Факторы финансовой устойчивостиэто те явления внешние и внутренние, качественные и количественные, которые воздействуют на состояние компании.

К внешним факторам, влияющим на финансовую устойчивость страховой организации относятся явления экономического и неэкономического характера.

В первую очередь, это состояние самого страхового рынка, конъюнктура страхового рынка, состояние рынка страховой инфраструктуры, В ряду внешних факторов экономического характера следует назвать состояние общественного хозяйства (экономики страны), уровень инфляции, платежеспособность населения, динамику банковского процента, состояние рынка ценных бумаг и систему налогообложения и т.п.

К внешним факторам неэкономического характера следует отнести политические, социальные, демографические, информационные, психологические, природно-климатические, культурные и даже религиозные. Изучение масштабов влияния различных факторов в условиях конкретного рынка дает возможность определения оптимальных границ регулирования деятельности страховой компании.

К внутренним факторам, обеспечивающим финансовую устойчивость страховой организации относят размер организации (собственный капитал, оплаченный уставный капитал), специализацию компании, организационно-правовую форму хозяйствования компании (организационная структура управления), тарифную политику и структуру тарифов, сбалансированность (устойчивость) страхового портфель (его размер и структура), качество инвестиционной деятельности (инвестиционная политика), умелое управление собственными расходами, перестраховочную политику, состав и уровень страховых резервов, уровень подготовки специалистов, качество андеррайтинга и прочее.

Все факторы обеспечения финансовой устойчивости страховой организации условно можно разделить на управляемые и неуправляемые. К управляемым относятся все внутренние факторы и часть внешних (спрос, предложение, рыночные цены на страховые продукты, конкуренция).

К неуправляемым факторам относят государственное устройство, конъюнктуру мирового рынка, социально-этическое окружение и прочие внешние факторы.

Следует отметить, что вычленение влияния отдельных факторов в страховом деле проблематично, поскольку, как мы уже знаем, цена страховой продукт (страховую услугу) складывается под влиянием как внутренних так и внешних факторов (себестоимость страхового продукта, уровень расходов на ведение дела, желаемая прибыль от продажи страхового продукта, структура страхового портфеля, состояние инвестиционного портфеля и размеры доходов от нестраховой деятельности – внутренние факторы; конкуренция, конъюнктура рынка, уровни рисков – внешние факторы). В то же самое время состояние инвестиционного портфеля в значительной степени определяется состоянием финансового рынка, а расходы на ведение дела будут зависеть от темпов инфляции, страховой портфель во многом будет зависеть от страхового поля, а само страховое поле будет определяться демографическими, социально-экономическими, природно-климатическими факторами и цикличностью развития экономики. Таким образом, имеет место тотальная зависимость большинства внешних и внутренних факторов, что чрезвычайно усложняет, с учетом вероятностного характера протекания страховых операций, проблему учета и оценки действия этих факторов в процессе регулирования деятельности страховых компаний.

Страховой сектор сможет выполнять новые требования по финансовой устойчивости

- (С) 2021

- Аналитическое Кредитное Рейтинговое Агентство (Акционерное общество), АКРА (АО)

- Москва, Садовническая набережная, д. 75

www.acra-ratings.ru

Аналитическое Кредитное Рейтинговое Агентство (АКРА) создано в 2015 году. Акционерами АКРА являются 27 крупнейших компаний России, представляющие финансовый и корпоративный сектора, а уставный капитал составляет более 3 млрд руб.

Основная задача АКРА — предоставление качественного рейтингового продукта пользователям российского рейтингового рынка.

Методологии и внутренние документы АКРА разрабатываются в соответствии с требованиями российского законодательства и с учетом лучших мировых практик в рейтинговой деятельности.

Представленная информация, включая, помимо прочего, кредитные и некредитные рейтинги, факторы рейтинговой оценки, подробные результаты кредитного анализа, методологии, модели, прогнозы, аналитические обзоры и материалы и иную информацию, размещенную на сайте АКРА (далее — Информация), а также программное обеспечение сайта и иные приложения предназначены для использования исключительно в ознакомительных целях. Настоящая Информация не может модифицироваться, воспроизводиться, распространяться любым способом и в любой форме ни полностью, ни частично в рекламных материалах, в рамках мероприятий по связям с общественностью, в сводках новостей, в коммерческих материалах или отчетах без предварительного письменного согласия со стороны АКРА и ссылки на источник. Использование Информации в нарушение указанных требований и в незаконных целях запрещено.

Кредитные рейтинги АКРА отражают мнение АКРА относительно способности рейтингуемого лица исполнять принятые на себя финансовые обязательства или относительно кредитного риска отдельных финансовых обязательств и инструментов рейтингуемого лица на момент опубликования соответствующей Информации.

Некредитные рейтинги АКРА отражают мнение АКРА о некоторых некредитных рисках, принимаемых на себя заинтересованными лицами при взаимодействии с рейтингуемым лицом.

Присваиваемые кредитные и некредитные рейтинги отражают всю относящуюся к рейтингуемому лицу и находящуюся в распоряжении АКРА существенную информацию (включая информацию, полученную от третьих лиц), качество и достоверность которой АКРА сочло надлежащими.

АКРА не несет ответственности за достоверность информации, предоставленной клиентами или связанными третьими сторонами. АКРА не осуществляет аудита или иной проверки представленных данных и не несет ответственности за их точность и полноту. АКРА проводит рейтинговый анализ представленной клиентами информации с использованием собственных методологий.

Тексты утвержденных методологий доступны на сайте АКРА по адресу: www.acra-ratings.ru/criteria.

Единственным источником, отражающим актуальную Информацию, в том числе о кредитных и некредитных рейтингах, присваиваемых АКРА, является официальный интернет-сайт АКРА — www.acra-ratings.ru. Информация представляется на условии «как есть».

Информация должна рассматриваться пользователями исключительно как мнение АКРА и не является советом, рекомендацией, предложением покупать, держать или продавать ценные бумаги или любые финансовые инструменты, офертой или рекламой.

АКРА, его работники, а также аффилированные с АКРА лица (далее — Стороны АКРА) не предоставляют никакой выраженной в какой-либо форме или каким-либо образом непосредственной или подразумеваемой гарантии в отношении точности, своевременности, полноты или пригодности Информации для принятия инвестиционных или каких-либо иных решений. АКРА не выполняет функции фидуциария, аудитора, инвестиционного или финансового консультанта. Информация должна расцениваться исключительно как один из факторов, влияющих на инвестиционное или иное бизнес-решение, принимаемое любым лицом, использующим ее. Каждому из таких лиц необходимо провести собственное исследование и дать собственную оценку участнику финансового рынка, а также эмитенту и его долговым обязательствам, которые могут рассматриваться в качестве объекта покупки, продажи или владения. Пользователи Информации должны принимать решения самостоятельно, привлекая собственных независимых консультантов, если сочтут это необходимым.

Стороны АКРА не несут ответственности за любые действия, совершенные пользователями на основе данной Информации.

Стороны АКРА ни при каких обстоятельствах не несут ответственности за любые прямые, косвенные или случайные убытки и издержки, возникшие у пользователей в связи с интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с такой информацией.

Информация, предоставляемая АКРА, актуальна на дату подготовки и опубликования материалов и может изменяться АКРА в дальнейшем. АКРА не обязано обновлять, изменять или дополнять Информацию или уведомлять кого-либо об этом, если это не было зафиксировано отдельно в письменном соглашении или не требуется в соответствии с законодательством Российской Федерации.

АКРА не оказывает консультационных услуг. АКРА может оказывать дополнительные услуги, если это не создает конфликта интересов с рейтинговой деятельностью.

АКРА и его работники предпринимают все разумные меры для защиты всей имеющейся в их распоряжении конфиденциальной и/или иной существенной непубличной информации от мошеннических действий, кражи, неправомерного использования или непреднамеренного раскрытия. АКРА обеспечивает защиту конфиденциальной информации, полученной в процессе деятельности, в соответствии с требованиями законодательства Российской Федерации.

Страховщикам показали, как не падать

Банк России доработал концепцию по финансовой устойчивости страховщиков — вчера регулятор опубликовал проект положения о порядке определения платежеспособности участников этого рынка.

По нему ЦБ намерен переоценить капиталы страховщиков с учетом результатов стресс-тестов и определить так называемые хорошие активы, которые должны покрывать все обязательства компаний.

Новые нормы финустойчивости начнут действовать с середины 2021 года, для норм, вызвавших резкие возражения страхового сообщества, ЦБ ввел переходный период, в итоге в полном объеме «революция» оценки страховых активов должна завершиться к лету 2025 года.

Опубликованный вчера проект положения ЦБ об обеспечении финансовой устойчивости страховых компаний должен заменить четыре указания регулятора: о методике определения собственных средств страховщика, о нормативном соотношении капитала и принятых обязательствах и о порядках инвестирования страховых резервов и собственных средств.

Заменяющий их документ предполагает, что ЦБ теперь будет учитывать собственные средства (капитал) страховщика как разницу между всеми активами и обязательствами страховщика — «в отличие от действующего регулирования, содержащего требования к активам только в части размера средств страховых резервов и собственных средств», говорится в пояснительной записке.

Регулятор декларирует, что «большинство активов для расчета величины собственных средств должны оцениваться по справедливой стоимости; оценка отдельных активов, стоимость которых не может быть достоверно определена, принимается равной нулю».

Напомним, впервые «революция» активов была анонсирована ЦБ в начале марта, тогда ЦБ перечислил «плохие» активы, которые не будут учитываться при оценке собственных средств компаний — акции, не допущенные к организованным торгам, вложения в «дочки», депозиты, займы и облигации без рейтинга и др. (см. “Ъ” от 4 марта).

Также регулятор обозначил для рынка, что он будет считать «плохой» дебиторской задолженностью: к примеру, рискованной для компаний он оценивает ситуацию, при которой договор заключается на год, но оплачивается не в течение пяти дней, а в рассрочку в течение всего года.

Отдельные пороги были закреплены и для уровня концентрации активов: порог вложений в один «хороший» актив предлагалось снизить до 10% (исключения сделаны для РНПК и ОФЗ).

Наконец, при оценке активов компаниям предстоит учитывать стресс-тесты по сценариям, предполагающим рост цен на валютные активы на 20%, снижение цен акций на 35%, падение цен на жилье на 10% и на 25% — на коммерческую недвижимость.

Новая концепция финустойчивости страховщиков вызвала дискуссии на рынке.

Результатом обсуждения документа страховым лобби с ЦБ стало смягчение документа — из 17 поправок рынка учтены 11, в частности, в требовании по концентрации активов страховщиков (не более 10% вложений на одного контрагента) регулятор согласился не устанавливать ограничение на иностранных перестраховщиков с рейтингом кредитоспособности не ниже А из стран ОЭСР. Также ЦБ согласился увеличить срок дебиторской задолженности страховых агентов и брокеров, в течение которого она не будет считаться «плохой»,— вместо 5 дней он составит 30 дней до января 2022 года, 20 дней — до июля 2022 и сократится до 10 после этой даты.

Президент Всероссийского союза страховщиков Игорь Юргенс называет диалог с ЦБ «конструктивным», отмечая, что для предложений рынка, не принятых регулятором, «установлены переходные периоды и они соответствуют озвученным срокам на завершающей встрече с Банком России, состоявшейся в начале июня».

В результате полной перенастройки системы оценки финустойчивости страховщиков ЦБ добьется к 1 июля 2025 года — к этой дате уровень надежности компаний должен быть не ниже 90%, что поможет сектору переживать шоки в экономике.

Пока же, по оценкам ЦБ, объем «плохих» активов страхового рынка составляет до 18% капитала, или около 122 млрд руб.

Татьяна Гришина