Прокуратурой края на постоянной основе проводятся проверки соблюдения бюджетного законодательства организациями, финансируемыми из средств бюджета, по результатам проведения которых лица, допустившие нарушения бюджетного законодательства, привлекаются к установленной законом ответственности.

В соответствии со ст.

6 Бюджетного кодекса Российской Федерации (далее – БК РФ) получателями бюджетных средств, в числе прочих, являются орган местного самоуправления, орган местной администрации, казенное учреждение, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств и имеющее право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств местного бюджета.

Казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Бюджетное учреждение – некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

В соответствии с п. 1 ст. 306.

1 БК РФ, бюджетным нарушением признается совершенное в нарушение бюджетного законодательства Российской Федерации, иных нормативных правовых актов, регулирующих бюджетные правоотношения, и договоров (соглашений), на основании которых предоставляются средства из бюджета бюджетной системы Российской Федерации, действие (бездействие) финансового органа, главного распорядителя бюджетных средств, распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета, главного администратора источников финансирования дефицита бюджета, за совершение которого главой 30 БК РФ предусмотрено применение бюджетных мер принуждения.

Перечень административных правонарушений в области финансов установлен гл. 15 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ).

Типичными нарушениями бюджетного законодательства, допускаемыми казенными учреждениями, являются принятие бюджетных обязательств в размерах, превышающих утвержденные бюджетные ассигнования и (или) лимиты бюджетных обязательств.

На основании п. 2 ст. 72 БК РФ, муниципальные контракты оплачиваются в пределах лимитов бюджетных обязательств, за исключением случаев, установленных п. 3 ст. 72 БК РФ.

Согласно п. 3 ст. 219 БК РФ, получатель бюджетных средств принимает бюджетные обязательства путем заключения муниципальных контрактов в пределах доведенных до него лимитов бюджетных обязательств.

За принятие бюджетных обязательств в размерах, превышающих утвержденные бюджетные ассигнования и (или) лимиты бюджетных обязательств, предусмотрена административная ответственность по ст. 15.15.

10 Кодекса Российской Федерации об административных правонарушениях (далее – Кодекс), которая влечет административное наказание в виде штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей.

Управление Федерального казначейства по краю (далее – УФК по краю), его территориальные отделы осуществляют кассовое обслуживание исполнения местного бюджета в соответствии со ст. ст. 166.1, 168, 220.1, 241.

1 БК РФ, Порядком кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и Порядком осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов, утвержденным приказом Федерального казначейства от 10.10.2008 № 8н (далее – Порядок), включающим в себя, в том числе, учет бюджетных обязательств в порядке, установленном для получателей средств федерального бюджета, осуществление контроля за непревышением бюджетных данных над доведенными бюджетными данными.

Пунктом 8 Порядка учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета, утвержденного приказом Министерства финансов Российской Федерации от 30.12.

2015 № 221н (далее – Порядок) предусмотрено, что постановка бюджетных обязательств на учет осуществляется путем направления в орган казначейства сведений о принятом бюджетном обязательстве в течение 3 рабочих дней с момента их принятия, т.е.

заключения соответствующего договора или контракта.

Нарушение порядка учета бюджетных обязательств образует состав административного правонарушения, предусмотренного ст. 15.15.6 Кодекса.

В силу пункта 1 ст.

221 БК РФ бюджетная смета казенного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с Общими требованиями к порядку составления, утверждения и ведения бюджетных смет казенных учреждений, утвержденными приказом Минфина РФ от 20.11.2007 №112н. Требования к составлению и ведению смет утверждаются главным распорядителем бюджетных средств.

Утвержденные показатели бюджетной сметы казенного учреждения должны соответствовать доведенным до него лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций казенного учреждения.

За нарушение казенным учреждением порядка составления, утверждения и ведения бюджетных смет предусмотрена ответственность по ст. 15.15.7 Кодекса в виде штрафа в размере от 10 до 30 тыс. рублей.

Понятие нецелевого использования бюджетных средств раскрывается в ст. 306.4. БК РФ.

Нецелевым использованием бюджетных средств признаются направление средств бюджета бюджетной системы Российской Федерации и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной росписью, бюджетной сметой, договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств.

За нецелевое использование бюджетных средств в размере более 1,5 млн руб. предусмотрена уголовная ответственность по ст. 285.1 Уголовного кодекса Российской Федерации. В случае если сумма нецелевого использования составляет менее 1,5 млн руб., наступает административная ответственность, предусмотренная ст. 15.14 Кодекса.

Давность привлечения к административной ответственности за нарушение бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения, составляет 2 года с момента совершения правонарушения.

ДАРЬЯ БУСАРНОВА, ПРОКУРОР ОТДЕЛА ПО НАДЗОРУ ЗА ЗАКОННОСТЬЮ ПРАВОВЫХ АКТОВ ПРОКУРАТУРЫ ХАБАРОВСКОГО КРАЯ

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 09 (191) дата выхода от 20.09.2018.

Часть IV. Бюджетные нарушения и бюджетные меры принуждения

Глава 28. Общие положения (статья 281, статья 282, статья 283, статья 284, статья 284.1, статья 285, статья 286, статья 287, статья 288, статья 289, статья 290, статья 291, статья 292, статья 293, статья 294, статья 295, статья 296, статья 297, статья 298, статья 299, статья 300, статья 301, статья 302, статья 303, статья 304, статья 305, статья 306). — Утратила силу

Глава 29. Общие положения о бюджетных нарушениях и применении бюджетных мер принуждения

Статья 306.1. Понятие бюджетного нарушения

Статья 306.2. Бюджетные меры принуждения

Статья 306.3. Полномочия финансовых органов (органов управления государственными внебюджетными фондами) и Федерального казначейства по применению бюджетных мер принуждения

Глава 30. Виды бюджетных нарушений и бюджетные меры принуждения, применяемые за их совершение

Статья 306.4. Нецелевое использование бюджетных средств

Статья 306.5. Невозврат либо несвоевременный возврат бюджетного кредита

Статья 306.6. Неперечисление либо несвоевременное перечисление платы за пользование бюджетным кредитом

Статья 306.7. Нарушение условий предоставления бюджетного кредита

Статья 306.8. Утратила силу

Судебная практика и законодательство — Бюджетный кодекс. Часть IV. Бюджетные нарушения и бюджетные меры принуждения

Постановление Конституционного Суда РФ от 17.06.2004 N 12-П

«По делу о проверке конституционности пункта 2 статьи 155, пунктов 2 и 3 статьи 156 и абзаца двадцать второго статьи 283 Бюджетного кодекса Российской Федерации в связи с запросами Администрации Санкт-Петербурга, Законодательного Собрания Красноярского края, Красноярского краевого суда и Арбитражного суда Республики Хакасия»

Бюджетный кодекс Российской Федерации, как следует из пункта 2 его статьи 1 и абзаца двадцать третьего статьи 7, должен устанавливать правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации.

Ответственности за такое нарушение посвящена часть четвертая Бюджетного кодекса Российской Федерации, содержащая одну главу — главу 28 («Общие положения»).

Ее статья 281 нарушением бюджетного законодательства, которое влечет применение к нарушителю мер принуждения, признает неисполнение либо ненадлежащее исполнение установленного Бюджетным кодексом Российской Федерации порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов всех уровней бюджетной системы Российской Федерации.

Ответственность за нарушение бюджетного законодательства в РФ

Несоблюдение норм бюджетного законодательства может привести к привлечению разных категорий лиц к ответственности. Формы наказаний предусмотрены КоАП и Уголовным кодексом РФ.

Понятие и виды ответственности за нарушение бюджетного законодательства

Что является нарушением бюджетного законодательства?

Нарушением считается реализация действий вразрез с нормами действующих актов в сфере правового регулирования бюджетных отношений. В некоторых случаях причиной неблагоприятных тенденций может стать бездействие всех видов распорядителей финансовых ресурсов. Меры ответственности могут быть инициированы на основании:

- ненадлежащего уровня подготовки проекта бюджета;

- утверждения бюджета с нарушением регламента;

- халатного отношения к исполнению бюджетов всех уровней.

Как устанавливается административная ответственность и применяются бюджетные меры принуждения за нарушения нормативных предписаний в бюджетной сфере?

К нарушителям бюджетного порядка могут применяться меры принуждения, перечисленные в ст. 306.2 БК:

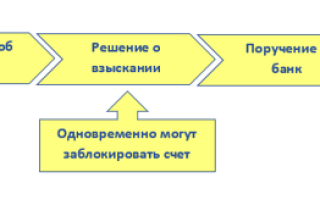

- Взыскание средств без права оспаривания.

- Взыскание сумм без права оспаривания в качестве пеней при нарушенных сроках возврата бюджетных средств.

- Уменьшение объема трансфертов (не затрагиваются субвенции).

- Приостановление процедуры по предоставлению межбюджетного трансферта.

Какие существую проблемы реализации ответственности за нарушение бюджетного законодательства?

Гл. 30 Бюджетного кодекса классифицирует нарушения на такие группы:

- нецелевая трата средств из бюджета (ст. 306.4);

- отказ возвращать или возврат с просрочкой бюджетных кредитных ресурсов (ст. 306.5);

- нарушение сроков или полный отказ от внесения платы за пользование кредитными средствами (ст. 306.6);

- невыполнение условий выделения средств в форме бюджетного кредита (ст. 306.7);

- нарушения в сфере предоставления или расходования средств из межбюджетных трансфертов (ст. 306.8).

Нецелевой расход средств определяется путем сопоставления предписанных бюджетом целей и направления фактических трат выделенных сумм.

Если деньги полностью или частично были использованы не по обозначенному бюджетной сметой направлению, выявленный факт приравнивается к нарушению.

В отношении обнаруженного нецелевого расходования средств из межбюджетных субсидий, субвенций и других трансфертов, кредитов применяется мера принуждения в виде бесспорного взыскания.

Если финансовый орган задержал возврат кредита или отказался от его погашения, то на сумму остатка начисляется пеня.

Она рассчитывается путем вычисления 1/300 от ставки рефинансирования ЦБ РФ за все дни просроченного платежа.

Вместо этой процедуры может быть инициировано приостановление процедур предоставления разных видов межбюджетных трансфертов. Допускается совместное применение к одному финансовому органу обеих мер принуждения.

ВАЖНО! При решении о приостановке выделения межбюджетных трансфертов правило не затрагивает субвенции.

Аналогичный порядок действий используется при просроченной плате за пользование ранее предоставленным бюджетным кредитом. Когда рассматривается вопрос о нарушении условий выдачи или обслуживания кредитных средств, полученных из другой бюджетной структуры, оцениваются два фактора:

- имеет ли место нецелевой расход;

- какие условия были нарушены, по каким причинам.

При подтверждении факта нарушения инициируется взыскание сумм, которые были использованы неправомерно из кредитных средств. Дополнительно могут накладываться ограничения в отношении предоставляемых межбюджетных трансфертов.

Какова ответственность за нарушения?

Применение административных мер наказаний для нарушителей порядка распределения и расходования средств из бюджета направлено на:

- получение воспитательного эффекта;

- профилактику повторных случаев правонарушений;

- обеспечение правильности действий бюджетных распорядителей и получателей ресурсов;

- защиту интересов имущественного характера обеих сторон правоотношений.

Административные меры наказания

Ст. 15.4 КоАП РФ содержит варианты наказаний для нарушителей бюджетного законодательства в отношении целевого использования средств.

Если были выявлены факты оплаты услуг или товаров, работ по статьям бюджетной сметы, которые не были предусмотрены или были запланированы в меньшем объеме, имеет место нецелевой характер расходования выделяемых ресурсов. При отсутствии уголовной составляющей мера ответственности предполагает:

- Оформление штрафа, который налагается на ответственных должностных лиц. Размер санкции – от 20 до 50 тыс. рублей.

- Альтернативным вариантом наказания может быть дисквалификация (максимальный срок ограничений равен 3 годам).

- Для учреждений предусмотрен размер штрафа 5-25% от объема средств, которые были перечислены из другого бюджета и израсходованы вразрез их целевому назначению.

Ст. 15.15 КоАП предусматривает наказание для нарушителей, которые срывают сроки погашения бюджетного кредита:

- должностные лица подвергаются административному штрафу в сумме от 10 до 30 тыс. рублей;

- юридическим лицам придется заплатить 2-12%, рассчитываемых от суммы кредитных средств, которые не были погашены в установленный срок.

Если зафиксирован факт невозврата бюджетного кредита, то для физических лиц предусмотрен штраф в сумме от 20 до 50 тыс. рублей. В случае с отказом погашать кредит, который был предоставлен бюджетным распорядителем, юридическому лицу надо быть готовым к уплате 5-25% от объема кредитных средств, которые остались непокрытыми регулярными платежами.

При обслуживании кредита получатель заемных средств обязуется регулярно в оговоренные сроки уплачивать в пользу бюджета установленную плату за временное пользование бюджетными денежными ресурсами. Если условия кредитования нарушены путем неперечисления такой платы, то:

- должностные лица облагаются штрафом от 10 до 30 тыс. рублей;

- юридическим лицам грозит сумма штрафа, равная 5-25% из расчета не перечисленной в бюджет платы.

В случаях, когда плата за пользование бюджетными заемными средствами перечисляется, но с задержкой, ст. 15.15 КоАП обязывает перечислить на счета бюджета штраф в сумме 5-15 тыс.

рублей – наказание применяется к ответственным должностным лицам.

Для юридических лиц при аналогичном нарушении предусмотрен штраф в процентном отношении к сумме займа, которая не была перечислена в отведенный период, размер процента штрафной санкции составляет 2-12%.

Отдельной статьей в кодексе рассматриваются правонарушения, связанные с несоблюдением условий кредитования. Если нарушения совершены кредитором, то к должностным лицам применяется штраф в размере 10-30 тыс. рублей. Дополнительной мерой наказания может служить вариант с дисквалификацией на общий срок от 1 до 2 лет.

Если нарушителем условий кредитования является заемщик, а заем предоставляется бюджету бюджетной структурой другого уровня, то:

- ответственные физические лица должны будут оплатить штраф административного характера в сумме от 10 до 30 тыс. рублей;

- их могут дисквалифицировать на 1 или 2 года.

При кредитовании юридического лица и нарушении условий заемщиком должностные лица наказываются штрафом в 10-30 тыс. рублей, а организации штрафуются в размере 2-12% от суммы кредита.

Если главный распорядитель выступает в роли нарушителя:

- при предоставлении межбюджетного трансферта штраф равен 10-30 тыс. рублей (на должностных лиц) и возможна дисквалификация на 1 или 2 года;

- при оформлении субсидии должностные лица должны оплатить штраф в сумме от 20 до 50 тыс. рублей, сохраняется возможность инициации их дисквалификации на срок от 1 до 2 лет. Аналогичная мера ответственности предусмотрена для нарушений порядка предоставления бюджетных инвестиций (ст. 15.15.4).

Если нарушителем процедуры предоставления межбюджетных трансфертов или субсидий признан получатель средств, то по отношению к его должностным лицам применяется система штрафов от 10 до 30 тыс. рублей, может использоваться мера наказания в форме дисквалификации (1-2 года).

Дополнительно штрафы от 10 до 30 тысяч рублей на должностных лиц могут быть наложены в случаях:

- нарушения порядка подготовки и сдачи бюджетной отчетности (ст. 15.15.6);

- отказа в предоставлении сведений, без которых невозможно просчитать проект бюджета (ст. 15.15.7);

- неправильной организации распределения и доведения ассигнований, включая срывы сроков (ст. 15.15.11).

Штраф в сумме от 20 до 50 тыс. рублей к должностным лицам может применяться в случаях:

- действий в обход запрета на выделение кредитов (ст. 15.15.8);

- когда обнаружены расхождения между используемой бюджетной росписью и сводным документом (ст. 15.15.9);

ст. 281 Бюджетного Кодекса РФ с ми

(Утратила силу с 4 августа 2013 года — Федеральный закон от 23 июля 2013 года N 252-ФЗ)

Комментарий к статье 281 БК РФ

В части 1 комментируемой статьи дано определение понятия нарушения бюджетного законодательства РФ: неисполнение либо ненадлежащее исполнение установленного Кодексом порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля над исполнением бюджетов бюджетной системы РФ, которое влечет применение к нарушителю мер принуждения.

Данное определение содержит два признака, характеризующих совершенное деяние (действия или бездействие) в качестве нарушения бюджетного законодательства РФ, — противоправность (нарушение норм Кодекса в виде их неисполнения или ненадлежащего исполнения) и наказуемость (за совершение деяния Кодексом предусмотрено применение к нарушителю мер принуждения).

Однако достаточных оснований для признания существования нарушений бюджетного законодательства РФ в качестве самостоятельного вида правонарушений нет.

Среди видов ответственности в зависимости от степени общественной опасности и характера противоправных действий (бездействия) за нарушения установленных запретов традиционно выделяют такие виды, как уголовно-правовая, гражданско-правовая и административно-правовая ответственность.

Нет единого мнения о том, является ли налоговая ответственность видом административной ответственности или налоговая ответственность представляет собой самостоятельный вид ответственности. Различна и позиция высших судебных органов по данному вопросу.

С одной стороны, исходя из правовой позиции Пленума ВАС России, изложенной в п. 34 Постановления от 28 февраля 2001 г.

N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» , налоговая ответственность является самостоятельным видом правовой ответственности за нарушения законодательства о налогах и сборах наряду с уголовно-правовой и административно-правовой.

С другой стороны, КС России (как следует из правовой позиции, выраженной в Постановлении от 15 июля 1999 г. N 11-П ) считает, что существует только три вида правовой ответственности — уголовная, гражданская и административная, а налоговая ответственность, по сути, является административной ответственностью.

———————————

Вестник ВАС РФ. 2001. N 7.

СЗ РФ. 1999. N 30. Ст. 3988.

Приказом Минфина России от 26 апреля 2001 г. N 35н в целях установления единого порядка применения органами Федерального казначейства мер принуждения к нарушителям бюджетного законодательства Российской Федерации утверждена Инструкция о порядке применения органами Федерального казначейства мер принуждения к нарушителям бюджетного законодательства Российской Федерации .

———————————

Российская газета. 2001. 21 июля.

Указанным Приказом Минфина России рекомендовано органам, исполняющим бюджеты субъектов РФ, использовать положения названной Инструкции в части применения мер принуждения к нарушителям бюджетного законодательства Российской Федерации.

Следует иметь в виду, что после издания названной Инструкции в Кодекс неоднократно вносились изменения, в том числе и в части положений об ответственности за нарушения бюджетного законодательства РФ.

Как говорилось выше (см. комментарий к ст. 241 Кодекса), ч. 2 комментируемой статьи введена Законом 2006 г. N 6-ФЗ, устраняющим пробелы и противоречия между Кодексом, Федеральным законом «О несостоятельности (банкротстве)» и частью первой ГК РФ. В соответствии с п. 2 ст.

241 Кодекса в случае возбуждения дела о банкротстве в отношении должников по денежным обязательствам и обязательным платежам, определяемым в соответствии с Федеральным законом «О несостоятельности (банкротстве)», перед бюджетами бюджетной системы РФ сроки, способы и порядок исполнения этих обязательств, а также размер процентов, начисляемых на сумму требований по этим обязательствам, размер штрафов, пеней за неисполнение этих обязательств определяются в соответствии с названным Законом.

Другой комментарий к статье 281 Бюджетного Кодекса РФ

По смыслу ст. 281 комментируемой главы можно представить определение бюджетных правонарушений, составы которых описаны в главе 28 Бюджетного кодекса.

Существует точка зрения, что рассматриваемые правонарушения можно отнести, наряду с административными, к особым видам бюджетных правонарушений, за которые предусмотрены соответствующие меры бюджетной ответственности.

Противоположная точка зрения заключается в том, что нарушения бюджетного законодательства, установленные ст.

281 комментируемой главы, по своей юридической природе являются административными правонарушениями и влекут применение мер административного взыскания по правилам, установленным Кодексом Российской Федерации об административных правонарушениях.

Но и эта позиция не может быть, на наш взгляд, воспринята в полной степени, поскольку сфера применения и состав норм бюджетного законодательства об ответственности шире тех, ответственность за которые предусмотрена законодательством об административных правонарушениях.

Проанализировав нормы, содержащиеся в комментируемой главе Бюджетного кодекса, очевидно, что наряду с административными и уголовными санкциями, налагаемыми на виновных должностных лиц за нарушение норм бюджетного законодательства, накладываются и специфические санкции в виде предупреждения о ненадлежащем исполнении бюджетного процесса, блокировка расходов, изъятие бюджетных средств, приостановление операций по счетам в кредитных организациях, наложение штрафа, начисление пени и другие, то есть санкции, не присущие административному и уголовному законодательству, а также то, что данные меры ответственности применяются в отношении юридических лиц, среди которых можно назвать бюджетные учреждения, юридические лица, образованные на основе любой иной формы собственности.

В ч. 1 ст. 2.1 КоАП РФ дано определение понятию «административное правонарушение», под которым необходимо понимать противоправное, виновное действие (бездействие) физического или юридического лица, за которое настоящим Кодексом или законами субъектов Российской Федерации об административных правонарушениях установлена административная ответственность.

В то же время КоАП РФ установлена административная ответственность лишь за три из восемнадцати видов нарушений бюджетного законодательства, перечисленных в главе 28 Бюджетного кодекса, несмотря на имеющиеся в статьях комментируемой главы Бюджетного кодекса прямые отсылки на КоАП РФ. Из чего можно заключить, что правонарушения, установленные ст. 292 — 306 Бюджетного кодекса, не относятся к числу административных правонарушений.

Понятие же бюджетного правонарушения содержится в самой ст. 281, ч.

1, комментируемой главы и определяется как неисполнение либо ненадлежащее исполнение установленного настоящим Кодексом порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов всех уровней бюджетной системы Российской Федерации признается нарушением бюджетного законодательства, которое влечет применение к нарушителю мер принуждения.

Общественная опасность бюджетного правонарушения состоит в причинении вреда (или угрозе причинения вреда) отношениям, возникающим в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов.

Статья 289 БК РФ и комментарии к ней

АСТРАХАНЬ-НОВОСТИ-БЮДЖЕТ-ЭКОНОМИКА

Глава государства ужесточил контроль за бюджетными деньгами. Чиновники, которые нарушают бюджетное законодательство, могут быть оштрафованы на 50 тысяч и отстранены от гослужбы на три года.

Президент Владимир Путин подписал закон «О совершенствовании государственного финансового контроля и ответственности за нарушения бюджетного законодательства», пишет РГ. Документ опубликован на официальном портале правовых документов.

В нашем регионе от введения подобных санкций вполне могут пострадать многие.

В соответствии с новым документом, вводятся понятия внешнего и внутреннего государственного финконтроля.

Внешний контроль для правительства будет осуществлять Счетная палата, внутренний — главные распорядители бюджетных средств, Федеральное казначейство и Росфиннадзор.

Закон закрепляет за СП и контрольно-счетными органами полномочия по аудиту эффективности использования бюджетных средств.

Вводится перечень нарушений бюджетного законодательства, по каждому из которых кодексом предусмотрена ответственность должностных лиц (штрафы до 50 тыс. рублей и дисквалификация на 3 года).

Административные штрафы для юрлиц предлагается установить в процентном отношении к сумме бюджетных средств, использованных с нарушением законодательства (до 25% от суммы нецелевого использования).

Объектами контроля являются финансовые органы (главные распорядители и получатели средств бюджета), госкорпорации и госкомпании, хозяйственные товарищества и общества с участием публично-правовых образований в их уставных капиталах, а также коммерческие организации с долей (вкладом) таких товариществ и обществ в их уставных капиталах.

Между тем, подобное новшество сулит местным чиновникам проблемы. Напомним, некоторое время назад мы писали о результатах 30 проверок исполнения бюджета, проведенных Минфином АО в 2012 году. В документе сообщается пугающая цифра : «В результате проведенных ревизий выявлено финансовых нарушений на сумму 1 522 млн рублей».

Какие нарушения?

Впрочем, слово «нарушения» чересчур многозначно для того, чтобы адекватно описать то, что нашли ревизоры. Наверняка самые впечатлительные из наших читателей уже представили что все полтора миллиарда умыкнули нечистые на руку жулики и воры.

- Однако вот как описывают структуру нарушений авторы отчета минфина:

- Нецелевое использование бюджетных средств – 22 миллиона рублей;

- Неэффективное использование материальных ресурсов и денежных средств – 14 миллионов;

- Превышение предельных нормативов оплаты труда – почти 4 миллиона;

- Неправомерное расходование денежных средств и материальных ресурсов – 3 миллиона;

- Принятие денежных обязательств сверх установленных лимитов и сметы доходов и расходов – 42 миллиона рублей;

- Другие финансовые нарушения – 1,4 миллиарда (93,3% от общей суммы нарушений).

К слову, основная масса просчетов пришлась на муниципалов – 89% от суммы всех найденных несоответствий закону. Ревизоры привели сравнение с итогами прошлого года. По трем категориям наблюдался заметный рост:

- В 5, 3 раза по сравнению с 2011 годом больше нарушений, связанных с НЕЦЕЛЕВЫМ ИСПОЛЬЗОВАНИЕМ СРЕДСТВ;

- В 13 раз больше – по НЕЭФФЕКТИВНОМУ ИСПОЛЬЗОВАНИЮ СРЕДСТВ;

- В 5 раз – по НЕПРАВОМЕРНОМУ РАСХОДОВАНИЮ СРЕДСТВ.

Средства бюджета потрачены неверно

Что считается нецелевым использованием бюджетных средств?

Обратимся к пункту 1 статьи 161 Бюджетного кодекса РФ. Здесь сказано, что учреждение осуществляет операции по расходованию средств согласно бюджетной смете. Показатели сметы формируются в разрезе кодов бюджетной классификации РФ с детализацией до кодов статей (подстатей) классификации операций сектора государственного управления (КОСГУ).

Нецелевое использование средств — это расходование средств, выразившееся в направлении и использовании их на цели, не соответствующие условиям получения указанных средств, определенным сметой доходов и расходов (а также утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях либо иным правовым основанием их получения). Основание — статья 289 Бюджетного кодекса РФ. Иными словами, использованием бюджетных денег не по целевому назначению считаются: — использование средств на цели, не предусмотренные сметой; — расходование средств не по тому коду экономической классификации (коду статей КОСГУ), по которому было произведено финансирование (то есть перераспределение средств с одной статьи на другую). Дополнительно отметим: Методические рекомендации по применению КОСГУ приведены в письме Минфина России от 21 июля 2009 г. № 02-05-10/2931. Они сформированы в развитие Указаний о порядке применения бюджетной классификации РФ, утвержденных приказом Минфина России от 25 декабря 2008 г. № 145н.