Вы можете ознакомиться и скачать «Порядок установления и применения вывозных таможенных пошлин на нефть сырую и товары, выработанные из нефти» Дугинов Д. Т -. Презентация содержит 9 слайдов.

Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайды и текст этой презентации

Слайд 1 Описание слайда:

«Порядок установления и применения вывозных таможенных пошлин на нефть сырую и товары, выработанные из нефти» Дугинов Д. Т — 113

Слайд 2 Описание слайда:

Вступило в силу С 1 апреля 2013 года ОБ УТВЕРЖДЕНИИ СТАВОК ВЫВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН НА НЕФТЬ СЫРУЮ И НА ОТДЕЛЬНЫЕ КАТЕГОРИИ ТОВАРОВ, ВЫРАБОТАННЫЕ ИЗ НЕФТИ, ВЫВОЗИМЫЕ ЗА ПРЕДЕЛЫ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ И ТЕРРИТОРИИ ГОСУДАРСТВ — УЧАСТНИКОВ СОГЛАШЕНИЙ О ТАМОЖЕННОМ СОЮЗЕ

Слайд 3 Описание слайда:

При этом в нормативных актах отсутствуют принципы и порядок принятия решений о применении отдельных ставок вывозных таможенных пошлин для конкретных низко рентабельных месторождений и условия прекращения их применения Сегодня ставки вывозных таможенных пошлин на нефть сырую и категории товаров, выработанные из нее, определяются правительством на основании мониторинга цен нефти на мировых рынках с учетом предусмотренного законом «О таможенном тарифе» предельного размера ставок на нефть сырую. Данные ставки устанавливаются посредством издания ежемесячных постановлений правительства.

Слайд 4 Описание слайда:

СТАВКИ ВЫВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН НА НЕФТЬ СЫРУЮ И НА ОТДЕЛЬНЫЕ КАТЕГОРИИ ТОВАРОВ, ВЫРАБОТАННЫЕ ИЗ НЕФТИ, ВЫВОЗИМЫЕ ЗА ПРЕДЕЛЫ ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ И ТЕРРИТОРИИ ГОСУДАРСТВ — УЧАСТНИКОВ СОГЛАШЕНИЙ О ТАМОЖЕННОМ СОЮЗЕ

Слайд 5

Прежде ставки определялись в ежемесячных постановлениях Правительства РФ. Согласно поправкам оно утверждает формулы расчета ставок, в которых должна учитываться средняя цена на сырую нефть марки «Юралс» на мировых рынках за последний период мониторинга, проводимого Минэкономразвития России.

» src=»https://mypresentation.ru/documents/36365b2838c75e7ae581af6d45ac48a4/img4.jpg» width=»250″>Описание слайда:

Прежде ставки определялись в ежемесячных постановлениях Правительства РФ. Согласно поправкам оно утверждает формулы расчета ставок, в которых должна учитываться средняя цена на сырую нефть марки «Юралс» на мировых рынках за последний период мониторинга, проводимого Минэкономразвития России.

Прежде ставки определялись в ежемесячных постановлениях Правительства РФ. Согласно поправкам оно утверждает формулы расчета ставок, в которых должна учитываться средняя цена на сырую нефть марки «Юралс» на мировых рынках за последний период мониторинга, проводимого Минэкономразвития России.

Слайд 6

Это прямогонные бензины, тримеры и тетрамеры пропилена, легкие и средние дистилляты, дизельное топливо, товарные бензины, бензол, толуол, ксилолы, мазут, смазочные и прочие масла, отработанные нефтепродукты, вазелин и парафин, нефтяные кокс и битум. » src=»https://mypresentation.ru/documents/36365b2838c75e7ae581af6d45ac48a4/img5.jpg» width=»250″>Описание слайда:

Как и прежде, ставка на эти товары (кроме сжиженных углеводородных газов) рассчитывается следующим образом. Ставка вывозной пошлины на сырую нефть умножается на расчетный коэффициент.

Также утверждены новые формулы для расчета ставок экспортных пошлин на отдельные категории товаров, выработанных из нефти.

Это прямогонные бензины, тримеры и тетрамеры пропилена, легкие и средние дистилляты, дизельное топливо, товарные бензины, бензол, толуол, ксилолы, мазут, смазочные и прочие масла, отработанные нефтепродукты, вазелин и парафин, нефтяные кокс и битум.

Слайд 7 Слайд 8 Описание слайда:

Также , Минэкономразвития размещает информацию о рассчитанных ставках вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, не позднее чем за 4 дня до 1-го числа календарного месяца, в котором применяются рассчитанные ставки, на официальном сайте Министерства экономического развития Российской Федерации в информационно-телекоммуникационной сети «Интернет». Также , Минэкономразвития размещает информацию о рассчитанных ставках вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, не позднее чем за 4 дня до 1-го числа календарного месяца, в котором применяются рассчитанные ставки, на официальном сайте Министерства экономического развития Российской Федерации в информационно-телекоммуникационной сети «Интернет».

Слайд 9

От чего зависят размеры экспортных пошлин на нефтепродукты?

Главная / Транспортировка /

Подборка наиболее важных документов по запросу Экспортная пошлина на нефть (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Базовые принципы

Всем известно, что российская экономика ориентирована на экспорт и в крайней степени зависит от нефтяных цен на мировых рынках. Государство берет с нефтяников не только обычные налоги, в том числе и налог на добычу полезных ископаемых, но и специальную экспортную пошлину на нефть.

Традиционно в России экспортные пошлины являются плавающими и зависят от цен на нефть на мировом рынке. До 2008 года они пересматривались правительством раз в два месяца, а во время кризиса начали устанавливаться раз в месяц. Это произошло для того, чтобы нефтяникам не приходилось платить высокую пошлину в ситуации, когда цены на углеводороды уже упали.

Других изменений в образовании экспортной пошлины на нефть не последовало. Сейчас она определяется как 29,2 доллара за тонну плюс 65 процентов от разницы между средней стоимостью нефти за месяц и специальной ценой отсечения — 182,5 доллара за тонну (в прессе также встречается и ставка в 25 долларов за баррель, это одно и то же).

В свою очередь, на нефтепродукты (керосин, мазут, бензин) ставки рассчитываются в процентах от ставки на экспорт нефти. За светлые нефтепродукты нефтяникам приходится платить 70,7 процента от нефтяной пошлины, за темные — 38,1 процента. Для удобства считают, что на корзину нефтепродуктов ставки составляют 55 процентов от нефтяных.

Несложно догадаться, что такого рода структура нефтяных пошлин сулит больше выгоды от экспорта не сырой нефти, а переработанной. Собственно, такая система как раз и была придумана для того, чтобы поддержать нефтеперерабатывающие заводы: правительство хотело обязать нефтяные компании не просто вывозить товар за рубеж, а добавлять к его стоимости хотя бы минимальную переработку.

На практике эта система, однако, дала немного другой эффект. Большие нефтяные компании стали осуществлять минимальную переработку (на темные нефтепродукты ставка была меньше, чем на светлые) и как можно быстрее отправлять получившееся недотопливо на европейские НПЗ, где его уже приводили в более или менее нормальное состояние.

Продавать те же самые нефтепродукты на российском рынке компаниям было совершенно невыгодно: они перерабатывали нефть только для того, чтобы получить скидку на экспортную пошлину.

Следовательно, все НПЗ в стране оказались загружены, но работали они не на поставки внутри страны.

Когда же в России возникала экстренная необходимость в нефтепродуктах, НПЗ крайне неохотно отрывались от своих обязательств по экспорту.

С 2010 года в России стали возникать разного рода дефициты: то не хватало авиационного топлива, то — бензина, то — керосина. Правительство пыталось воздействовать на нефтяников и угрозами, и антимонопольными штрафами, и разговорами за закрытыми дверями, но все это давало лишь ограниченный эффект.

Тогда-то у чиновников и возникла мысль пересмотреть правила формирования экспортной пошлины на нефть и нефтепродукты, а формула «60-66» начала мелькать в СМИ в феврале 2011 года. Заодно с помощью новой формулы правительство решило повысить доходность нефтедобычи.

В течение последних лет многие нефтяные компании жаловались, что платят слишком много налогов, а разработка новых месторождений им невыгодна.

Власти, чтобы удержать темпы производства углеводородов, даже вынуждены были пойти на экстренное снижение пошлин для нефти из ряда регионов, например из Восточной Сибири.

Формы документов: Экспортная пошлина на нефть

Зарегистрируйтесь и получите полный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс: Форма: Обоснование прогноза доходов федерального бюджета в виде вывозных таможенных пошлин на нефть сырую и товары, выработанные из нефти, на год и плановый период (Форма по ОКУД 0505443)

Особенности перемещения и совершения таможенных операций в отношении энергоносителей

Научный руководитель: Кнышов А.В.

, кандидат экономических наук, доцент кафедры таможенных операций и таможенного контроля ГКОУ ВО «Российская таможенная академия»

Ключевые слова: ЭНЕРГОНОСИТЕЛИ; ТАМОЖЕННЫЕ ОПЕРАЦИИ; ПЕРЕМЕЩЕНИЕ ЭНЕРГОНОСИТЕЛЕЙ; ТАМОЖЕННЫЕ ОРГАНЫ; ЦЕНТРАЛЬНАЯ ЭНЕРГЕТИЧЕСКАЯ ТАМОЖНЯ; НЕФТЬ; ГАЗ; ТРАНСПОРТ; ENERGY CARRIERS; CUSTOMS OPERATIONS; TRANSPORTATION OF ENERGY CARRIERS; CUSTOMS AUTHORITIES; THE CENTRAL ENERGY CUSTOMS; OIL; GAS; TRANSPORT.

Аннотация: В статье проанализированы особенности совершения таможенных операций декларантами, перевозчиками, уполномоченными должностными лицами таможенных органов в отношении энергоносителей, перемещаемых через таможенную границу Евразийского экономического союза. Изучены текущее состояние и перспективы развития транспортировки энергоносителей.

В Энергетической стратегии России на период до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 13.11.

2009 №1715-р, говорится о ведущей роли, которую будет занимать страна в мировой системе оборота энергоносителей, в мировой торговле ими, международном сотрудничестве в этой сфере и особой значимости ее позиции на мировом рынке углеводородов ввиду обширных запасов природных ресурсов [3].

В настоящее время, по данным ежегодного статистического обзора мировой энергетики нефтегазовой компании British Petroleum, Россия обеспечивает 12,2% мировой добычи нефти, 16,2% – газа, 5,2% – энергетического угля [11].

Чаще всего энергоносители, перемещаемые через таможенную границу Евразийского экономического союза (далее – ЕАЭС), помещаются декларантами под таможенную процедуру экспорта из России.

Основными потребителями вывозимых российских энергоносителей являются страны Европейского союза и Азиатско-Тихоокеанского экономического сотрудничества [8; 9].

В целях обеспечения энергетической безопасности России и эффективного таможенного администрирования энергоносителей реализует свои функции специализированный орган – Центральная энергетическая таможня (далее – ЦЭТ).

Это таможенное подразделение осуществляет таможенное оформление и таможенный контроль товаров 27 группы товарной номенклатуры внешнеэкономической деятельности ЕАЭС, входящих в перечень стратегически важных товаров и ресурсов, поскольку таможенные платежи от экспорта энергоносителей являются основной статьей доходов федерального бюджета страны [10].

Особенности перемещения энергоносителей и совершения в отношении них таможенных операций, по мнению Т.М. Воротынцевой и Ю.О. Чечулина, можно разделить на три вида [5]:

– особенности транспортировки товара;

– особенности применения таможенного законодательства при перемещении товаров трубопроводным транспортом;

– особенности установления ставок вывозных таможенных пошлин Правительством России.

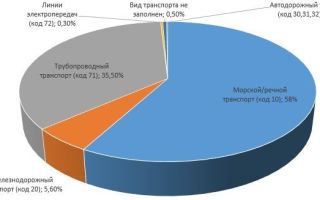

Существует несколько способов перемещения энергоносителей через таможенную границу ЕАЭС. Так, согласно данным ЦЭТ, используются пять видов транспорта для перемещения данного вида товаров (см. рис. 1):

– водный (морской и речной);

– автодорожный;

– железнодорожный;

– трубопроводный;

– линии электропередач.

Рис. 1. Перемещение энергоносителей по видам транспорта за 2017 г.

Трубопроводный транспорт является наиболее эффективным после морских перевозок с точки зрения перемещения энергоносителей. Причиной этого является диаметр нефтепровода 1200 миллиметров, что обеспечивает его пропускную способность на уровне 80-90 миллионов тонн в год при скорости движения потока нефти 10-12 километров в час [7].

Эффективность трубопроводного вида транспорта обосновывается развитой исторически сложившейся сетью магистральных нефтепроводов в России. Однако, в связи с нестабильностью политической ситуации, в нефтяной отрасли выявлена тенденция сокращения транзита через сопредельные государства.

К примеру, снизились поставки по трубопроводу «Дружба» в Украине, а также через морские терминалы стран Содружества Независимых Государств и Балтики. Полностью прекращены поставки нефтепродуктов через украинские морские порты.

Около 90% нефти, перемещаемой трубопроводным транспортом, проходит по системе магистральных нефтепроводов публичного акционерного общества «Транснефть», на остальные 10 % приходятся отдельные проекты альтернативных систем магистральных нефтепроводов.

Ввиду географического расположения России большая часть вывозимых энергоресурсов (58%) перемещается морским и речным транспортом с использованием нефтеналивных танкеров. Данный вид транспорта является более дешевым и экономичным, чем остальные [6].

В рамках железнодорожного вида транспорта основной поток энергоносителей образуется в Западной Сибири и Поволжье. Из Западной Сибири нефть транспортируется на Дальний Восток, Южный Урал, и страны Центральной Азии. Из Урала нефть везут на Запад, Северный Кавказ и Новороссийск.

Следует отметить, что автомобильный транспорт редко используется при перемещении энергоносителей из-за маленького объема цистерн и высоких затрат при перевозке на дальние расстояния.

Особенности перемещения товаров по трубопроводу регламентированы главой 41 «Особенности порядка и условий перемещения через таможенную границу Союза товаров, перемещаемых трубопроводным транспортом или по линиям электропередачи» Таможенного кодекса ЕАЭС (далее – ТК ЕАЭС), главой 43 «Особенности перемещения товаров трубопроводным транспортом и по линиям электропередачи» Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации», актами Правительства Российской Федерации, ведомственными актами Федеральной таможенной службы Российской Федерации.

На основании пункта 3 статьи 193 ТК ЕАЭС не требуется предъявление товара таможенному органу для товаров, перемещаемых по трубопроводу. Количество и объем товаров фиксируется показаниями приборов учета.

Они установлены в определенных законодательством технологически обусловленных местах, которые могут быть расположены на территории государств-членов ЕАЭС либо на территории сопредельных государств.

При этом условием размещения приборов учета за пределами государств-членов ЕАЭС выступает международный договор с этой страной, согласно которому она обязуется обеспечить гарантию соблюдения режима работы места и возможность доступа к нему должностных лиц таможенных органов.

При перемещении допускается смешивание товаров, а также изменение количества и качества товаров, вследствие технологических особенностей транспортировки и специфических характеристик товаров [1;2].

Определение количественных и качественных характеристик товаров производится таможенными органами в таможенных целях на основе показателей приборов учета, актов о фактических поставках товара по соответствующему внешнеторговому договору, актов сдачи-приемки, сертификатов качества и других аналогичных документов, подтверждающих фактическую поставку товара по определенным адресатам в установленных объемах.

Национальным законодательством России определены технологически обусловленные места установки приборов учета, фиксирующих перемещение нефти, газа и нефтепродуктов трубопроводным транспортом. Данные места регламентируются совместными приказами Федеральной таможенной службы России и Министерства энергетики России.

Имеющим важное значение является приказ Федеральной таможенной службы России и Министерства энергетики России от 19.07.2011 г.

№ 1486/290 «Об утверждении перечня технологически обусловленных мест, в которых установлены приборы учета, фиксирующие перемещение нефти, ввозимой в Российскую Федерацию и вывозимой из Российской Федерации трубопроводным транспортом, расположенных в Российской Федерации».

В указанном документе выделено одиннадцать мест установки приборов учета по основным странам-направлениям перемещения нефти: Белоруссия, Казахстан, Китай, Украина. Немаловажным является совместный приказ Федеральной таможенной службы России и Министерства энергетики России от 19.07.2011 г.

№1488/291 «Об утверждении перечня технологически обусловленных мест, в которых установлены приборы учета, фиксирующие перемещение нефтепродуктов, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации трубопроводным транспортом, расположенных в Российской Федерации». В указанном документе выделено четыре места установки приборов учета нефтепродуктов: по одному в Омской и Брянской областях и два в Курганской области.

Применение экспортной пошлины создает одинаковые условия для отечественного производителя энергоносителей при сбыте товара как на внутреннем, так и на внешнем рынках.

Стоимость товаров различается на величину вывозной таможенной пошлины без учета затрат на перемещение товара.

Также следует отметить, что существует особый порядок установления ставок вывозных таможенных пошлин на нефть и продукты ее переработки.

Для снижения острой нефтяной зависимости в России в 2014 году была проведена налоговая реформа с целью регуляции объемов экспортируемого сырья, стимуляции его переработки нефтяной промышленностью и последующего вывоза товаров с высокой добавленной стоимостью, так называемый «большой налоговый маневр».

Его смысл состоял в снижении предельной ставки экспортной пошлины на нефть с 59% в 2014 году до 30% в 2017 году при одновременном увеличении базовой ставки налога на добычу полезных ископаемых на нефть с 493 рублей за тонну в 2014 году до 919 рублей в 2017 году.

Также были увеличены ставки экспортных пошлин на нефтепродукты и снижены ставки акцизов на моторные топлива.

Федеральная таможенная служба

- Исчисление вывозной таможенной пошлины

- Вывозная таможенная пошлина исчисляется исходя из базы для исчисления таможенной пошлины и соответствующей ставки таможенной пошлины, установленной в отношении товара.

- Для исчисления вывозных таможенных пошлин в отношении товаров, особенности таможенного декларирования которых установлены законодательством государств-членов о таможенном регулировании в соответствии с пунктом 8 статьи 104 ТК ЕАЭС, применяются ставки, действующие на установленный таким законодательством государств-членов день.

- Для исчисления вывозных таможенных пошлин применяются ставки, установленные законодательством государства-члена, в котором в соответствии со статьей 61 ТК ЕАЭС они подлежат уплате, если иное не установлено международными договорами в рамках ЕАЭС и (или) двусторонними международными договорами государств-членов.

Порядок применения ставок вывозных таможенных пошлин, установления ставок вывозных таможенных пошлин и перечня товаров, в отношении которых они применяются, случаи освобождения от уплаты вывозной таможенной пошлины, особенности применения ставок ввозных таможенных пошлин в зависимости от страны происхождения товаров и условий их ввоза, а также особенности предоставления тарифных преференций и тарифных квот установлен в Законе Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (далее – Закон № 5003-1).

Ставки вывозных таможенных пошлин и перечень товаров, в отношении которых они применяются, устанавливаются Правительством Российской Федерации.

Ставки вывозных таможенных пошлин установлены постановлением Правительства Российской Федерации от 30 августа 2013 г. № 754 «Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств – участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации».

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 29 марта 2013 г.

№ 276 «О расчете ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, и признании утратившими силу некоторых решений Правительства Российской Федерации» Минэкономразвития России ежемесячно рассчитывает ставки вывозных таможенных пошлин на нефть сырую и товары, выработанные из нефти, и размещает информацию о рассчитанных ставках вывозных таможенных пошлин не позднее чем за 4 дня до 1-го числа календарного месяца, в котором будут применяться рассчитанные ставки, на официальном сайте Министерства экономического развития Российской Федерации в информационно-телекоммуникационной сети «Интернет».

- Льготы по уплате вывозных таможенных пошлин определяются законодательством государств – членов ЕАЭС (пункт 3 статьи 49 ТК ЕАЭС).

- Статьей 35 Закона № 5003-1 определен перечень товаров, в отношении которых предоставляется тарифная льгота и порядок их предоставления.

- В соответствии с пунктом 1 статьи 6 ТК ЕАЭС при таможенном регулировании применяются меры таможенно-тарифного регулирования, запреты и ограничения, законодательные акты государств–членов в сфере налогообложения, действующие на день регистрации таможенной декларации или иных таможенных документов, если иное не установлено ТК ЕАЭС и (или) в соответствии с международными договорами государств – членов.

- Пунктом 12 Протокола о порядке организации, управления, функционирования и развития общих рынков нефти и нефтепродуктов (приложение № 23 к Договору о Союзе) и пунктом 13 Протокола о правилах доступа к услугам субъектов естественных монополий в сфере транспортировки газа по газотранспортным системам, включая основы ценообразования и тарифной политики (приложение № 22 к Договору о Союзе) установлено, что на период до вступления в силу международного договора о формировании общих рынков нефти и нефтепродуктов ЕАЭС, предусмотренного пунктом 3 статьи 84 Договора о Союзе, и международного договора о формировании общего рынка газа ЕАЭС, предусмотренного пунктом 3 статьи 83 Договора о Союзе, действуют двусторонние соглашения, заключенные между государствами – членами в области поставок нефти, нефтепродуктов и газа, определения и порядка уплаты вывозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), если соответствующие государства – члены не договорятся об ином.

- Уплата таможенных пошлин и иных платежей, взимание которых возложено на таможенные органы

- Таможенные сборы за таможенные операции должны быть уплачены до выпуска товаров, за исключением случаев, предусмотренных частью 2 статьи 43 Федерального закона

Ставки таможенных сборов за таможенные операции установлены постановлением Правительства Российской Федерации от 26 марта 2020 г. № 342 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров».

- Уплата таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, осуществляется на счет Федерального казначейства, предназначенный для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации в соответствии с бюджетным законодательством Российской Федерации (счет Федерального казначейства), в валюте Российской Федерации, согласно реквизитам счета:

- – счёт № 40101810800000002901,

- – получатель – Межрегиональное операционное управление ФК (ФТС России),

- – ИНН получателя — 7730176610,

- – КПП получателя — 773001001,

- – ОКТМО получателя – 45328000,

- – банк получателя – Операционный департамент Банка России, г. Москва 701,

- – БИК 044501002.

Распоряжения о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами, в том числе таможенных сборов, заполняются в соответствии с правилами, утвержденными Положением Банка России от 19.06.

2012 № 383-П «О правилах осуществления перевода денежных средств» и приказом Минфина России от 12.11.

2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

- В распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами, указывается код таможни, в регионе деятельности которой декларант предполагает декларирование товаров (без детализации до таможенных постов).

- В случае, если участнику ВЭД открыт единый лицевой счет, указывается восьмизначный код таможенного органа 10000010.

- Информация о кодах таможенных органов содержится на официальном сайте ФТС России.

- Информация о кодах бюджетной классификации, а также актуальная информация о реквизитах счета размещается на официальном сайте ФТС России в разделе: «Информация для участников ВЭД», «Вниманию участников ВЭД».

- Денежные средства могут быть внесены:

- 1) безналичным способом через кредитные организации;

- 2) с использованием программных и (или) технических средств (устройств) в рамках платежной системы, оператором которой является оператор таможенных платежей;

- 3) наличными денежными средствами (только для физических лиц) через:

- – кредитные организации;

- – кассы таможенного органа.

Информация о технологиях уплаты таможенных и иных платежей с использованием электронных средств платежа содержится на сайтах операторов таможенных платежей (http://www.customscard.ru; http://www.payhd.ru).

Таможенные сборы и вывозные таможенные пошлины налоги могут быть уплачены за счет авансовых платежей, внесенных на счет Федерального казначейства.

У плательщика имеется возможность получения справочной информации о движении уплаченных им денежных средств с применением информационного сервиса «Лицевой счет» «Личного кабинета участника ВЭД», а также на сайтах операторов таможенных платежей.

ст. 96.6 Бюджетного Кодекса РФ с ми

- К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты:

налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

вывозных таможенных пошлин на нефть сырую;

вывозных таможенных пошлин на газ природный; - вывозных таможенных пошлин на товары, выработанные из нефти.

Комментарий к статье 96.6 БК РФ

1. Выше говорилось (см. комментарий к гл. 13.1 Кодекса), что Резервный фонд и Фонд национального благосостояния являются «преемниками» Стабилизационного фонда РФ, механизм формирования и использования которого был определен в соответствии с изменениями, внесенными в Кодекс Законом 2003 г. N 184-ФЗ.

Как отмечалось в пояснительной записке к проекту данного Закона, общей предпосылкой для создания Стабилизационного фонда РФ является высокая зависимость экономики и финансовой системы России от экспортных цен на топливно-энергетические ресурсы.

Доля топливной промышленности в структуре промышленного производства России достигает 20%, топливно-энергетические ресурсы составляют 55% российского экспорта, около 35% доходов федерального бюджета формируется за счет платежей, поступающих от нефтяной, нефтеперерабатывающей и газовой промышленности.

Несмотря на предпринимаемые Правительством РФ меры по диверсификации структуры экономики, ее высокая инерционность не позволяет рассчитывать на кардинальное изменение ситуации в ближайшие три — пять лет.

Вследствие этого основные бюджетные и макроэкономические параметры в значительной степени зависят от неустойчивой и трудно прогнозируемой внешнеэкономической конъюнктуры, прежде всего динамики мировых цен на нефть.

Преобразование в соответствии с Законами 2007 г.

N 63-ФЗ и 247-ФЗ Стабилизационного фонда РФ в Резервный фонд и Фонд национального благосостояния исходит из того, что формируемый Резервный фонд будет обеспечивать устойчивость бюджетных расходов независимо от конъюнктуры сырьевых цен, а формируемый Фонд национального благосостояния будет аккумулировать доходы от нефти и газа, которые образуются в результате превышения доходов от нефтегазового сектора над отчислениями в Резервный фонд и средствами, используемыми для формирования расходов федерального бюджета. Такое разделение потребовало иного структурирования доходов федерального бюджета на нефтегазовые и ненефтегазовые доходы.

Особая природа нефтегазовых доходов определяет необходимость специального режима управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности.

Ключевые задачи такого управления состоят в поддержании устойчивого уровня государственных расходов и частного потребления на длительном временном горизонте, а также предотвращении колебаний таких макроэкономических показателей, как инфляция, обменный курс, величина государственного долга, процентные ставки на финансовых рынках.

Соответственно, комментируемая глава закрепляет новый порядок использования финансовых ресурсов, полученных от нефтегазовых доходов. Конкретные параметры данного порядка прямо названы в Послании Президента РФ Федеральному Собранию от 26 апреля 2007 г.: все нефтегазовые доходы предполагается разделить на три составляющие:

- первое — это Резервный фонд для целей минимизации рисков нашей экономики в случае резкого падения цен на энергоносители на мировых рынках, а также для поддержания макроэкономической стабильности и борьбы с инфляцией;

- второе — часть нефтегазовых доходов должна идти в федеральный бюджет для выполнения прежде всего масштабных социальных программ;

- и третье — Фонд национального благосостояния, куда будут направляться все остальные нефтегазовые доходы.

С учетом внесенных изменений (новая редакция п. 2 ст. 199 Кодекса) применительно к федеральному бюджету объем нефтегазовых доходов, объем нефтегазового трансферта и нормативная величина Резервного фонда отнесены к основным характеристикам бюджета.

2. Стабилизационный фонд РФ, согласно п. 1 ст. 96.1 Кодекса в ранее действовавшей редакции, образовывался за счет превышения цены на нефть над базовой ценой на нефть. Под ценой на нефть в соответствии с п.

2 указанной статьи понималась цена на нефть сырую марки «Юралс», определяемая в порядке, предусмотренном для установления ставки вывозной таможенной пошлины на нефть сырую.

Под базовой ценой на нефть понималась цена на нефть сырую марки «Юралс», эквивалентная 197,1 долл. США за одну тонну (27 долл. США за один баррель).

Однако Стабилизационному фонду РФ недоставало более полного зачисления конъюнктурных доходов бюджета: в первую очередь вывозных пошлин на нефтепродукты и вывозных пошлин на природный газ. Перечень таких конъюнктурных доходов определен в п. 2 комментируемой статьи.

Согласно Закону о федеральном бюджете на 2008 — 2010 гг. планируемые нефтегазовые доходы федерального бюджета составят: в 2008 г. — 2383,1 млрд. руб. (6,81% к ВВП), в 2009 г. и 2010 г. — 2351,9 млрд. руб. (5,93% к ВВП) и 2348,3 млрд. руб. (5,24% к ВВП) соответственно.

Налог на добычу полезных ископаемых согласно подп. 6 ст. 13 части первой НК РФ (в ред. от 29 июля 2004 г.) относится к федеральным налогам. Порядок определения налоговой базы, исчисления и уплаты налога на добычу полезных ископаемых установлен гл.

26 части второй НК РФ (в ред. от 8 августа 2001 г.). Особенности определения налоговой базы, исчисления и уплаты налога на добычу полезных ископаемых при выполнении соглашений о разделе продукции установлены гл. 26.4 части второй НК РФ (в ред.

от 6 июня 2003 г. ).

———————————

СЗ РФ. 2003. N 23. Ст. 2174.

Вывозная таможенная пошлина в соответствии с подп. 2 п. 1 ст. 318 Таможенного кодекса РФ относится к таможенным платежам. Пункт 4 ст. 3 Закона РФ от 21 мая 1993 г. N 5003-1 «О таможенном тарифе» (в ред. от 27 июля 2006 г.

) определяет порядок установления ставок вывозных таможенных пошлин на нефть сырую (код ТН ВЭД России 270900) и отдельные категории товаров, выработанных из нефти, перечень которых определяется Правительством РФ.

Ставки вывозных таможенных пошлин на нефть сырую устанавливаются Правительством РФ с учетом средней цены на нефть сырую марки «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) за последний период мониторинга и вводятся в действие с 1-го числа второго календарного месяца, следующего за окончанием периода мониторинга.

———————————

Ведомости СНД и ВС РФ. 1993. N 23. Ст. 821; СЗ РФ. 2006. N 31 (ч. 1). Ст. 3444.

Ставки вывозных таможенных пошлин на нефть сырую и на отдельные категории товаров, выработанные из нефти, вывозимые с территории России за пределы государств — участников соглашений о Таможенном союзе, утверждены Постановлением Правительства РФ от 16 ноября 2006 г. N 695 . Ставки вывозных таможенных пошлин на иные товары, вывозимые с территории России за пределы государств — участников соглашений о Таможенном союзе, утверждены Постановлением от 23 декабря 2006 г. N 795 .

———————————

СЗ РФ. 2006. N 47. Ст. 4921.

СЗ РФ. 2007. N 1 (ч. 2). Ст. 254.

Другой комментарий к статье 96.6 Бюджетного Кодекса РФ

Отличительной особенностью федерального бюджета в соответствии с изменениями БК РФ стало изменение структуры его доходов и выделение нефтегазовых доходов. Они используются на следующие цели: финансовое обеспечение нефтегазового трансферта, формирования Резервного фонда и Фонда национального благосостояния.

В части второй названной статьи определены источники получения нефтегазовых доходов.

Госдума приняла закон об освобождении от экспортной пошлины добытой на п-ве Таймыр нефти

Москва, 9 дек — ИА Neftegaz.RU.Госдума приняла в 3м чтении норму, предусматривающую освобождение добытой на п-ве Таймыр нефти от экспортной пошлины. Норма оформлена как поправка к закону об отсрочке таможенных платежей.

Эта поправка была внесена правительством ко 2му чтению законопроекта 8 декабря 2020 г.

Поправка была инициирована правительством РФ.

Как заявлял 7 декабря 2020 г. на заседании комитета Госдумы по бюджету и налогам замминистра финансов А. Сазанов, для нефти, добытой в нефтегазовой провинции на п-ве Таймыр, поправка предусматривает освобождение от вывозных таможенных пошлин по аналогии с иными новыми регионами нефтедобычи — Восточной Сибири, Красноярского края.

Закон также передает правительству РФ полномочия подтверждать наличие оснований для отсрочки или рассрочки по уплате импортных пошлин и налогов, что усиливает механизм принятия решений по предоставлению таких отсрочек или рассрочек. Сейчас правительство лишь определяет перечень федеральных органов, уполномоченных подтверждать наличие оснований для такой отсрочки или рассрочки. В подобных случаях отсрочки или рассрочки могут запрашиваться на значительные суммы на срок до 6 месяцев, причем в ряде случаев в беспроцентном режиме, что имеет существенное значение. Поэтому в целях дополнительного обеспечения интересов бюджета РФ правительство и предложило передать ему соответствующие полномочия.

Одновременно закон переносит с 1 января на 1 февраля 2021 г. вступление в силу нормы, которая исключает возможность установления особых формул расчета ставок вывозных таможенных пошлин в отношении сырой нефти с вязкостью в пластовых условиях не менее 10 тыс. миллипаскаль-секунд (мПа*с), а также сырой нефти с особыми физико-химическими характеристиками.

Это изменение вносится, чтобы декабрь 2020 г. вошел в расчет таможенных платежей с учетом того режима налогообложения нефти по ряду месторождений, который действовал в течение 2020 г.. Закон должен вступить в силу со дня его официального опубликования, за исключением положений, для которых установлены иные сроки. Новую нефтегазовую провинцию на п-ве Таймыр планирует сформировать Роснефть в рамках масштабного проекта Восток ойл. Его подтвержденная ресурсная база по жидким углеводородам составляет 6 млрд т. Проект объединит крупнейшие месторождения Ванкорского кластера (Ванкорское, Сузунское, Тагульское и Лодочное), а также Пайяхскую группу месторождений (принадлежит НГК) и Западно-Иркинский участок недр. Под нужды проекта будет построен нефтепровод 770 км и порт в бухте Север, из которого нефть планируется экспортировать по Северному морскому пути (СМП).

Сейчас нефть освобождается от экспортной пошлины, если речь идет об участке недр из 1й группы НДД и 2й группы НДД, внесенный законопроект добавляет в этот перечень 5ю группу НДД.

Она была введена в марте 2020 г. Речь идет о новых нефтегазовых провинциях Арктики — это участки недр, расположенные полностью или частично севернее 70 ° северной широты в границах Красноярского края, Якутии и Чукотского автономного округа. Главным образом, это п-в Таймыр, где может сформироваться новая нефтегазовая провинция.

При этом, как в октябре 2019 г. пояснил А. Сазанов, новая 5я категория НДД не распространится на Ванкорский кластер Роснефти, а только на арктические таймырские месторождения.

Для Ванкорского кластера также ранее правительством были одобрены льготы — Роснефть получит 10-летний вычет из НДПИ Ванкорского кластера в размере понесенных расходов на создание инфраструктуры, необходимой для осуществления добычи сырья на участках недр, расположенных на 50% и более в границах Таймырского п-ва.

А. Чижевский

Источник : Neftegaz.RU