Принудительное исполнение налоговой обязанности регулируется Налоговым кодексом. Предусмотренная им процедура взыскания призвана создать дополнительные гарантии защиты прав собственности налогоплательщика. Нарушение порядка взыскания может влечь списание задолженности налогоплательщика как безнадежной. Вопросам принудительного исполнения обязанности по уплате налога с учетом практики применения соответствующих положений НК РФ посвящено интервью с экспертом – Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

- Какое значение имеет направление налогоплательщику требования об уплате налога?

- Требование — это извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности по ее уплате (статья 69 НК РФ).

- Только после того, как налоговым органом налогоплательщику будет направлено требование об уплате налога, могут применяться собственно меры взыскания.

Но напомню, что правоприменительная практика признает уплату налогоплательщиком сумм, причитающихся по любому решению налогового органа, как принудительное взыскание.

Если в результате рассмотрения последующей жалобы решение инспекции будет отменено, налогоплательщик, «добровольно» уплативший сумму налога, вправе претендовать не только на возврат сумм как излишне взысканных, но и на проценты, начисленные на уплаченную сумму по день возврата.

Должно ли требование об уплате налога быть подписано начальником налоговой инспекции?

Нет. Форма требования, утвержденная приказом ФНС России от 13.02.2017 № ММВ-7-8/179@, вообще не предусматривает подписи должностного лица налогового органа. Указывается только ФИО исполнителя.

Каким налоговым органом налогоплательщику направляется требование?

Требование направляется налоговым органом, в котором налогоплательщик состоит на учете, либо налоговым органом, которым в соответствии со статьей 101.4 НК РФ обнаружено налоговое правонарушение.

- Требование об уплате налога может быть передано руководителю организации или индивидуальному предпринимателю (их законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи.

- Если требование было направлено по почте, когда оно считается полученным?

- Согласно абзацу первому пункта 6 статьи 69 НК РФ в случае направления требования об уплате налога по почте заказным письмом оно считается полученным по истечении 6 дней с даты направления заказного письма.

Взыскание налогов и сборов, включая пени и штрафы по ст. 46 НК РФ

Взыскание налогов и сборов, включая пени — процедура строго регламентированная НК РФ. С чего она начинается, как проходит и что делать налогоплательщику на каждом из этапов взыскания, расскажем в нашей статье.

Если налогоплательщик не исполняет свои налоговые обязанности добровольно, налоговики вправе принудить его рассчитаться с бюджетом. Для этого они начинают процедуру взыскания. Способы пополнить казну им предоставляются следующие:

- за счет денег на счетах налогоплательщика в банках и электронных ДС (ст. 46 НК РФ);

- за счет его имущества (ст. 47 НК РФ).

Переход от одного этапа к другому возможен только тогда, когда предыдущий способ не сработал (за небольшими исключениями).

Что делать, если вы самостоятельно обнаружили недоимку по налогам, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Дальше мы рассмотрим, как проходит самый первый и самый распространенный на практике этап взыскания — за счет денежных средств. Говорить мы будем о взыскании налогов с бизнес-субъектов. Принудительное взыскание налогов с обычных «физиков» прописано в НК РФ отдельно и имеет свои правила (ст. 48 НК РФ).

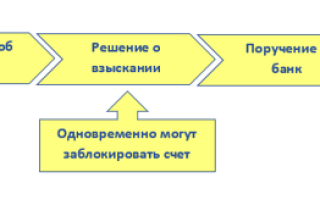

Взыскание налогов: этапы

Схематично процесс взыскания налогов со счета в банке выглядит так:

См. также: «Недоимка по налогам — что это такое и какие последствия?».

Рассмотрим эти этапы подробнее.

Требование об уплате налога

При выявлении у налогоплательщика недоимки по налогам инспекция направляет ему требование об оплате задолженности. Порядок оформления и вручения требования описан в ст. 69 НК РФ. А его форма утверждена приказом ФНС от 14.08.2020 № ЕД-7-8/583@.

Оплатить требование налогоплательщик должен в течение 8 рабочих дней после его получения, если более длительный срок не указан в самом требовании. Если в установленный срок долг не погашен, ИФНС начинает процедуру взыскания.

ВАЖНО! Если требование не выставлялось, списывать налоги инкассо налоговики не вправе.

Решение о взыскании налога

Чтобы взыскать долги по налогам, инспекция выносит решение о взыскании. Сделать это она должна в течение двух месяцев по истечении срока на добровольную оплату требования налогоплательщиком. Если опоздает, взыскать задолженность сможет только через суд. На обращение в суд у ИФНС есть 6 месяцев после истечения срока исполнения требования.

ВАЖНО! Решение о взыскании, вынесенное за пределами указанного двухмесячного срока, недействительно и исполнению не подлежит. Проверяйте соблюдение контролерами сроков. Если срок нарушен, можете обжаловать решение в вышестоящий налоговый орган и в суд.

Вручить или направить решение о взыскании налогоплательщику ИФНС должна в течение 6 рабочих дней со дня его вынесения. Одновременно с решением о взыскании долга по налогам налоговики могут вынести решение о приостановлении операций по счету, а если денег на счетах нет, то и арестовать имущество налогоплательщика.

Решение вынесено — готовьте деньги

После вынесения решения о взыскании инспекция оформляет поручение на списание и перечисление задолженности в бюджет и направляет его в банк. Поручения могут выставляться к нескольким счетам, но в пределах суммы взыскиваемой недоимки (п. 54 постановления Пленума ВАС РФ от 30.07.2013 № 57).

Взыскание производят последовательно: с рублевых счетов, с валютных счетов, со счетов в драгметаллах, за счет электронных денежных средств. Каждый следующий вид счета подключается при недостаточности средств на предыдущем. Запрещено взыскание налога со специальных избирательных счетов и специальных счетов фондов референдума.

Срок, в который должно быть направлено поручение, НК РФ не установлен. Но Президиум ВАС РФ разъяснял, что и с решением, и с поручением налоговики должны уложиться в двухмесячный срок, отведенный на вынесение решения (постановление от 04.02.2014 № 13114/13). Так что и здесь нужно следить за сроками. Списать деньги банк должен в следующие сроки:

- с рублевых счетов — не позднее следующего операционного дня после получения поручения;

- с валютных и счетов в драгметаллах — не позднее двух операционных дней.

Если денег не хватает, поручение пойдет в картотеку, и списывать деньги банк будет по мере их зачисления на счет, соблюдая установленную гражданским законодательством очередность (п. 2 ст. 855 ГК РФ). Списание продолжится до полного исполнения поручения или его приостановления либо отзыва налоговиками.

Давность взыскания налоговых санкций

Взыскание налоговых санкций (штрафов) и пеней производится по тем же правилам, о которых мы говорили выше, и в те же сроки:

- 8 рабочих дней на оплату требования;

- 2 месяца на вынесение налоговиками решения о взыскании и направление в банк инкассового поручения (или 6 месяцев на обращение в суд, если с решением они опоздали);

- 1-2 операционных дня на исполнение поручения банком.

По истечении установленных сроков право на взыскание налогов контролеры утрачивают.

Как считается срок давности для наложения штрафа, узнайте здесь.

Итоги

У налоговиков есть способ воздействия на тех, кто не платит налоги добровольно, — принудительное взыскание. Но НК РФ не только предоставляет им такое право, но и требует соблюдать определенную процедуру и сроки. Контролируйте их действия, ведь если они отступят от правил, взыскание можно оспорить.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Взыскание пени и штрафов за неуплату налогов

На вопросы читателей отвечает ООО «НК Ваш налоговый представитель»

Телефоны в Екатеринбурге: 378-33-29, 378-33-56, 213-59-35

Нашей организации были начислены пени за неуплату налогов в срок и штрафы по акту проверки в 1996 году. С того времени они не оплачены. Никаких отсрочек платежа по данным начислениями не представлялось.

Существует ли срок исковой давности по таким начислениям, и имеет ли ИМНС право снять их с организации в бесспорном порядке в настоящее время?

(ОАО, г. Каменск-Уральский)

Порядок принудительного взыскания налоговым органом сумм налога и пени за счет денежных средств налогоплательщика — организации определен ст. 46 НК РФ.

Взыскание производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика, инкассового поручения на списание и перечисление в соответствующие бюджеты (внебюджетные фонды) необходимых денежных средств со счетов налогоплательщика.

Согласно п. 3 ст. 46 НК РФ решение о взыскании может быть принято не позднее 60 дней после истечения срока исполнения требования об уплате налога.

- Таким образом, Налоговый кодекс РФ допускает в отношении организаций бесспорное взыскание недоимки по налогам, но только в пределах указанного срока.

- Решение о взыскании, принятое после истечения 60-дневного срока, считается недействительным и исполнению не подлежит.

- В этом случае налоговому органу предоставляется право обратиться в суд с иском о взыскании с налогоплательщика причитающейся суммы налога, то есть устанавливается судебный порядок взыскания.

В то же время п. 3 ст. 46 НК РФ не устанавливает срок, в течение которого такое обращение должно быть осуществлено.

Постановлением Пленума Высшего Арбитражного Суда РФ от 28.02.2001 г. № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» (п.

12) разъяснено, что судам при рассмотрении таких дел следует исходить из универсальности воли законодателя, выраженной в п. 3 ст.

48 НК РФ в отношении давности взыскания в судебном порядке сумм недоимок по налогам, и руководствоваться соответствующим положением при рассмотрении исков о взыскании недоимок с юридических лиц.

Таким образом, исковое заявление о взыскании недоимки с юридического лица может быть подано налоговым органом в Арбитражный суд в течение шести месяцев с момента истечения 60-дневного срока, предусмотренного п. 3 ст. 46 НК РФ для бесспорного взыскания соответствующих сумм.

При этом судом было указано, что данный срок является пресекательным, то есть не подлежащим восстановлению.

В случае его пропуска суд отказывает в удовлетворении требований налогового органа к юридическому лицу.

Что касается штрафных санкций, то ст. 115 НК РФ установлен 6-месячный срок давности для обращения налоговым органом с иском в суд о их взыскании, исчисляемый со дня обнаружения налогового правонарушения и составления соответствующего акта.

Исходя из вышеизложенного, налоговый орган лишен права взыскать недоимку по налогу и сумму штрафных санкций по акту проверки 1996 года.

Следует отметить, что несмотря на невозможность взыскания налоговым органом образовавшейся в 1996 г. недоимки, основания для ее списания у налогового органа также отсутствуют.

- Так, ст. 59 НК РФ установлено, что недоимка, взыскание которой оказалось невозможным в силу причин экономического, социального или юридического характера, признается безнадежной и списывается в порядке, установленном:

- – по федеральным налогам и сборам – Правительством РФ;

- – по региональным и местным налогам и сборам – соответственно исполнительными органами субъектов РФ и местного самоуправления.

Правительство РФ своим постановлением от 12.02.2001 г. № 100 «О порядке признания безнадежными к взысканию и списания недоимки и задолженности по пеням по федеральным налогам и сборам» определило исчерпывающий перечень оснований для списания, а именно такие, как:

- – ликвидация организации;

- – признание банкротом индивидуального предпринимателя;

- – смерть или объявление умершим физического лица.

Арбитражная практика, в основном, исходит из позиции, что признание недоимки безнадежной к взысканию не является обязанностью налоговых органов, так как не перечислена в качестве таковой в ст. 32 НК РФ

Бк рф | статья 242-6. исполнение решения налогового органа о взыскании налога, сбора, страхового взноса, пеней и штрафов, предусматривающего обращение взыскания на средства бюджетов бюджетной системы российской федерации

Бюджетный кодекс Российской Федерации (БК РФ) N 145-ФЗ от 31.07.1998 (Список изменяющих документов). Статья 242-6. Исполнение решения налогового органа о взыскании налога, сбора, страхового взноса, пеней и штрафов, предусматривающего обращение взыскания на средства бюджетов бюджетной системы Российской Федерации

1. Решение налогового органа о взыскании налога, сбора, страхового взноса, пеней и штрафов, предусматривающее обращение взыскания на средства бюджетов бюджетной системы Российской Федерации, направляется налоговым органом в орган, осуществляющий открытие и ведение лицевых счетов казенного учреждения (далее — должник), по месту открытия должнику как получателю средств соответствующего бюджета лицевых счетов для учета операций по исполнению расходов соответствующего бюджета (в ред. Федерального закона от 28 декабря 2016 г. N 466-ФЗ — Собрание законодательства Российской Федерации, 2017, N 1, ст. 7; Федерального закона от 4 июня 2018 г. N 142-ФЗ — Собрание законодательства Российской Федерации, 2018, N 24, ст. 3409).

2. Орган, осуществляющий открытие и ведение лицевых счетов должника, не позднее пяти рабочих дней после дня получения решения налогового органа направляет должнику уведомление о поступлении решения налогового органа и дате его приема к исполнению с приложением копии решения налогового органа.

3.

Должник в течение 10 рабочих дней со дня получения уведомления представляет в орган, осуществляющий открытие и ведение лицевых счетов, информацию об источнике образования задолженности и о кодах бюджетной классификации Российской Федерации, по которым должны быть произведены расходы соответствующего бюджета по исполнению решения налогового органа применительно к бюджетной классификации Российской Федерации текущего финансового года.

Для исполнения решения налогового органа за счет средств соответствующего бюджета должник одновременно с информацией, указанной в абзаце первом настоящего пункта, представляет в орган, осуществляющий открытие и ведение лицевых счетов, платежный документ на перечисление средств в размере полного либо частичного исполнения решения налогового органа в пределах остатка объемов финансирования расходов, отраженных на его лицевом счете получателя средств соответствующего бюджета, по соответствующим кодам бюджетной классификации Российской Федерации.

При неисполнении должником требований, установленных настоящей статьей, орган, осуществляющий открытие и ведение лицевых счетов, приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на лицевых счетах должника, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе (за исключением операций по исполнению исполнительных документов, решения налогового органа, а также платежных документов, предусматривающих перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), перечисление удержанных налогов и уплату начисленных страховых взносов на обязательное социальное страхование в связи с указанными расчетами), с уведомлением должника и его структурных (обособленных) подразделений (в ред. Федерального закона от 4 июня 2018 г. N 142-ФЗ — Собрание законодательства Российской Федерации, 2018, N 24, ст. 3409).

4.

При отсутствии или недостаточности соответствующих лимитов бюджетных обязательств и (или) объемов финансирования расходов для полного исполнения решения налогового органа должник направляет органу государственной власти (государственному органу), органу местного самоуправления, осуществляющему бюджетные полномочия главного распорядителя (распорядителя) средств соответствующего бюджета, в ведении которого он находится, запрос-требование о необходимости выделения ему дополнительных лимитов бюджетных обязательств и (или) объемов финансирования расходов в целях исполнения решения налогового органа с указанием даты его поступления в орган, осуществляющий открытие и ведение лицевых счетов.

5.

Орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий бюджетные полномочия главного распорядителя (распорядителя) средств соответствующего бюджета, в трехмесячный срок со дня поступления решения налогового органа в орган, осуществляющий открытие и ведение лицевых счетов, обеспечивает выделение лимитов бюджетных обязательств и (или) объемов финансирования расходов в соответствии с запросом-требованием.

6.

Должник обязан представить в орган, осуществляющий открытие и ведение лицевых счетов, платежный документ на перечисление в установленном порядке средств для полного либо частичного исполнения решения налогового органа не позднее следующего рабочего дня после дня получения в установленном порядке лимитов бюджетных обязательств и (или) объемов финансирования расходов по соответствующим кодам бюджетной классификации Российской Федерации в соответствии с абзацем первым пункта 3 настоящей статьи.

При неисполнении должником требований, установленных настоящим пунктом, орган, осуществляющий открытие и ведение лицевых счетов, приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на лицевых счетах должника, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе (за исключением операций по исполнению исполнительных документов, решения налогового органа, а также платежных документов, предусматривающих перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), перечисление удержанных налогов и уплату начисленных страховых взносов на обязательное социальное страхование в связи с указанными расчетами), с уведомлением должника и его структурных (обособленных) подразделений (в ред. Федерального закона от 4 июня 2018 г. N 142-ФЗ — Собрание законодательства Российской Федерации, 2018, N 24, ст. 3409).

7.

При неисполнении должником решения налогового органа в течение трех месяцев со дня его поступления в орган, осуществляющий открытие и ведение лицевых счетов, данный орган приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на лицевых счетах должника, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе (за исключением операций по исполнению исполнительных документов, решения налогового органа, а также платежных документов, предусматривающих перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), перечисление удержанных налогов и уплату начисленных страховых взносов на обязательное социальное страхование в связи с указанными расчетами), с уведомлением должника и его структурных (обособленных) подразделений (в ред. Федерального закона от 4 июня 2018 г. N 142-ФЗ — Собрание законодательства Российской Федерации, 2018, N 24, ст. 3409).

Операции по лицевым счетам должника не приостанавливаются при предъявлении должником в орган, осуществляющий открытие и ведение лицевых счетов, документа, подтверждающего исполнение решения налогового органа, документа об отсрочке или о рассрочке уплаты налога, сбора, страхового взноса, пеней и штрафов.

При предъявлении должником документа об отсрочке или о рассрочке приостановление операций по лицевым счетам должника не производится в период действия отсрочки, рассрочки уплаты налога, сбора, страхового взноса, пеней и штрафов (в ред. Федерального закона от 28 декабря 2016 г.

N 466-ФЗ — Собрание законодательства Российской Федерации, 2017, N 1, ст. 7).

При неисполнении должником решения налогового органа в течение трех месяцев со дня его поступления в орган, осуществляющий открытие и ведение лицевых счетов, данный орган в течение 10 рабочих дней информирует об этом налоговый орган.

8. Орган, осуществляющий открытие и ведение лицевых счетов, при исполнении в полном объеме решения налогового органа уведомляет об этом налоговый орган.

(Статья 242-6 введена Федеральным законом от 4 октября 2014 г. N 283-ФЗ — Собрание законодательства Российской Федерации, 2014, N 40, ст. 5314)

Вернуться к содержанию документа

Порядок взыскания налога, сбора, страховых взносов, а также пени, штрафа с организаций и индивидуальных предпринимателей

В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в банках и его электронные денежные средства.

Взыскание налога производится по решению налогового органа путем направления на бумажном носителе или в электронной форме в банк, в котором открыты счета налогоплательщика (налогового агента) — организации или индивидуального предпринимателя, поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации необходимых денежных средств со счетов налогоплательщика (налогового агента) — организации или индивидуального предпринимателя.

Решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее 2 месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит.

В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) — организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога.

Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Решение о взыскании доводится до сведения налогоплательщика в течение шести дней после вынесения указанного решения.

В случае невозможности вручения решения о взыскании налогоплательщику (налоговому агенту) под расписку или передачи иным способом, свидетельствующим о дате его получения, решение о взыскании направляется по почте заказным письмом и считается полученным по истечении шести дней со дня направления заказного письма.

Поручение налогового органа на перечисление сумм налога в бюджетную систему Российской Федерации направляется в банк, в котором открыты счета налогоплательщика, и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством Российской Федерации.

Поручение налогового органа на перечисление налога должно содержать указание на те счета налогоплательщика, с которых должно быть произведено перечисление налога, и сумму, подлежащую перечислению. Поручение налогового органа на перечисление налога исполняется банком не позднее 1 операционного дня, следующего за днем получения им указанного поручения.

- При недостаточности или отсутствии денежных средств на счетах налогоплательщика в день получения банком поручения налогового органа на перечисление налога такое поручение исполняется по мере поступления денежных средств.

- При недостаточности или отсутствии денежных средств на счетах налогоплательщика (налогового агента) — организации или индивидуального предпринимателя налоговый орган вправе взыскать налог за счет электронных денежных средств.

- Взыскание налога за счет имущества налогоплательщика производится по решению руководителя (заместителя руководителя) налогового органа путем направления на бумажном носителе или в электронной форме в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю для исполнения в порядке, предусмотренном Федеральным законом «Об исполнительном производстве»

- Решение о взыскании налога за счет имущества принимается в течение одного года после истечения срока исполнения требования об уплате налога.

- Взыскание налога за счет имущества налогоплательщика производится последовательно в отношении:

- 1) наличных денежных средств и денежных средств в банках, на которые не было обращено взыскание

- 2) имущества, не участвующего непосредственно в производстве продукции (товаров),

- 3) готовой продукции (товаров), а также иных материальных ценностей,

- 4) сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

- 5) имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество,

- 6) другого имущества, за исключением предназначенного для повседневного личного пользования индивидуальным предпринимателем или членами его семьи, определяемого в соответствии с законодательством Российской Федерации.

- В случае взыскания налога за счет имущества, не являющегося денежными средствами, налогоплательщика (налогового агента) — организации или индивидуального предпринимателя обязанность по уплате налога считается исполненной с момента реализации имущества налогоплательщика

Взыскание налога, сбора, а также пеней и штрафов за счет иного имущества налогоплательщика (налогового агента) – организации, ИП

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Налоговое право » Уплата налогов и сборов » Взыскание налога, сбора, а также пеней и штрафов за счет иного имущества налогоплательщика (налогового агента) – организации, ИП

- Правила взыскания налога устанавливаются НК РФ.

- Содержание

- Формы решения и постановления об обращении взыскания устанавливаются главным уполномоченным налоговым органом – Федеральной налоговой службой.

- Особая форма исполнительного документа устанавливается практически на любую важную налоговую операцию, например, выявление недоимки, решение о наложении штрафа, и пеней, а также по различным обеспечительным мерам, заключающимся в назначении взыскания определенной денежной суммы с лиц, являющихся налогоплательщиками в счет бюджета РФ.

- Основные и наиболее часто используемые формы решения и постановления об обращении взыскания на имущество налогоплательщика включают в себя:

- постановление о наложении ареста на имущество налогоплательщика физических, либо юридических лиц, а также ИП и иностранных граждан, учет данного имущества;

- решения уполномоченных налоговых органов о взыскании обязательного налога, предусмотренного положениями действующего НК РФ;

- протокол ареста имущества, являющегося собственностью налогоплательщика. Является обязательным документом, благодаря которому осуществляется непосредственный контроль над процедурой, соблюдается порядок и учет всех действий уполномоченных лиц;

- постановление об отмене действующего ареста имущества налогоплательщика. Является распространенным документом, применяющимся в тех случаях, когда необходимость данного взыскания исчезает, например, когда произошло обжалование действий уполномоченных лиц и т.д.

Реквизиты, содержащиеся в постановлении налогового органа о взыскании налога за счет имущества налогоплательщика

Постановление уполномоченного налогового органа является важнейшим документом, обязательным для дальнейшего исполнения. Действующим НК РФ были установлены особые учет, форма и порядок составления данного исполнительного документа.

Данный порядок включает в себя перечень обязательных реквизитов, которые должно содержать каждое постановление налогового органа о взыскании налога за счет имущества налогоплательщика:

- данные о должностном лице – его ФИО, а также подробные сведения о налоговом органе, составившего и утвердившего конкретное постановление;

- дата утверждения, срок и порядковый номер постановления;

- наименование и сведения об организации, о физических или юридических лицах, иностранных гражданах, а также об ИП, на которых производится учет и обращение данного взыскания;

- резолютивная часть исполнительного документа о взыскании налога за счет имущества налогоплательщика;

- дата и срок вступления в законную силу данного решения о взыскании налога за счет имущества.

Установленный учет, порядок и форма данного исполнительного документа о взыскании также предусматривают обязательное наличие подписи руководителя уполномоченного органа и гербовую печать организации.

Сведения, содержащиеся в исполнительном документе и имущество налогоплательщика, за счет которого происходит взыскание долга

Порядок и установленная форма исполнительного документа включают в себя обязательные сведения, которые должны там указываться. При отсутствии одного, либо нескольких данных, документ будет признан недействительным, а все его положения – будут аннулированы. В основные сведения исполнительного документа входит:

- данные об уполномоченном органе, его адрес и наименование, а также сведения о должностном лице, подписавшего это постановление;

- основания, на которых производится выдача постановления – принятое решение организации и т.д.;

- дата принятия решения и установленный срок его вступления в законную силу;

- основные сведения о должнике, об установленной сумме задолженности, а также о взыскателе. Взыскание может производиться как в пользу юридических лиц, так и в счет РФ;

- резолютивная часть решения, а также дата и срок выдачи утвержденного постановления, на основании которого производится взыскание.

Процедура и порядок взыскания долга за счет имущества физических, юридических лиц, а также ИП, может касаться следующих материальных ценностей:

- денежных средств в виде наличности, а также в виде счетов в банке, при условии, что ранее в отношении данного имущества не было обращено взыскание;

- определенной готовой продукции, задачей которой не является участие в производстве;

- какого-либо сырья и специальных материалов, которые могут участвовать в непосредственном производстве;

- имущества, которое было передано лицу по действующему договору, если такие договоры были расторгнуты, либо признаны недействительными;

- иного имущества, имеющегося у лиц-должников, в том случае, если форма данного имущества не выражена в предметах для повседневного и личного пользования.

Действия пристава-исполнителя, направленные на исполнение постановления налогового органа

Пристав-исполнитель является уполномоченным лицом, который наделяется определенными правами, обязанностями и задачами. Основной его целью является правомерное получение денежных средств, либо иного имущества для погашения имеющейся задолженности у юридических, или физических лиц, а также ИП, в счет государства.

Для погашения задолженности, пристав-исполнитель действует на основании выданного ему исполнительного документа, в котором содержатся все важные сведения.

На основании данного документа производится возбуждение исполнительного производства. Дальнейшие правомерные действия пристава-исполнителя могут включать в себя:

- принятие решения о наложении ареста на имущество должника и осуществление данного взыскания, которое производится в установленный срок;

- при появлении подобной необходимости, изъятие определенных материальных ценностей, учет и передача их в определенное место для последующего хранения;

- реализация имеющегося у пристава-исполнителя имущества с целью погашения денежной задолженности;

- учет и последующее зачисление полученных денежных средств, которое производится в счет государства, либо государственного внебюджетного фонда.

Уровни правового регулирования взыскания таможенных пошлин и налогов с юридических лиц и ИП, также принудительное взыскание

Действующее российское налоговое законодательство РФ устанавливает несколько уровней правового регулирования процедуры взыскания таможенных пошлин и налогов в отношении физических и юридических лиц, а также зарегистрированных индивидуальных предпринимателей. Сюда относится международный договор участников Таможенного союза.

- Данным таможенным законодательством, включая Таможенный союз, устанавливаются общие действующие положения в отношении того, как производится уплата пошлин и необходимых регулярных взносов в установленный срок, а также их учет и обжалование.

- Согласно таможенным нормам, при нарушении допустимых временных рамок и неуплате взносов в установленный срок, уполномоченные органы принимают решения о принудительном взыскании денежных средств, либо иных материальных ценностей, являющихся собственностью должника, которое производится в счет заинтересованной организации.

- Законами государств, являющихся официальными членами таможенного союза, могут быть приняты и иные решения относительно погашения имеющейся задолженности, если их форма не будет противоречить действующим таможенным нормам, и не будут нарушать законные интересы налогоплательщиков.

Пути взыскания задолженности по таможенным пошлинам и налогам, а также их принудительное взыскание

Таможенный Кодекс Таможенного союза устанавливает общие положения и сведения о взыскании пошлин и неуплаченных налогов, при этом наделяя уполномоченных лиц правами по данному взысканию несколькими способами:

- текущая задолженность погашается денежными средствами налогоплательщика в установленный срок. Основанием для данной процедуры служит принятие решения о взыскании уполномоченным таможенным органом. Форма данного решения, как исполнительного документа, также утверждена таможенным законодательством;

- текущая задолженность по налогам и пошлинам погашается путем иных материальных ценностей, принадлежащих налогоплательщику. Исключением являются вещи личного характера и средства для регулярного использования;

- задолженность по пошлинам погашается в счет ранее излишне уплаченной суммы таможенным органам. Данная процедура осуществляется на основании исполнительного документа, утвержденного и выданного таможенным органом;

- принятие решения таможенным органом о снятии задолженности возможно и в случае предоставления какой-либо гарантии, например, залога, поручительства и т.д.

С юридического лица, а также индивидуального предпринимателя, может быть осуществлено и принудительное взыскание по таможенным налогам и пошлинам в отношении следующих ценностей:

- определенных товаров, в отношении которых, в установленный срок, не производилось оплаты таможенных пошлин;

- денежных средств, находящихся в банковских организациях;

- залога, либо неизрасходованных авансовых платежей;

- излишне уплаченных платежей таможенным органам.

Процедура изъятия материальных ценностей по налогам и пошлинам может происходить как во внесудебном порядке, так и в судебном органе.

При этом форма судебного порядка всегда допускает возможность обжаловать вынесенное решение. Правом обжалования обладает налогоплательщик, либо его представитель в судебном органе.

Основания для прекращения принудительного взыскания, а также особенности взыскания налога на прибыль по консолидированной группе налогоплательщиков за счет имущества участников

Законодательство РФ устанавливает два основания, по каждому из которых принудительное взыскание может быть прекращено:

- срок, ранее установленный уполномоченным органом, истек;

- особые случаи, полный перечень и форма которых утверждены действующими законами. Сюда можно отнести внезапное уничтожение товаров в силу форс-мажорных обстоятельств, обращение данных товаров в собственность государственных органов, уплата недоимки и т.д.

Консолидированная группа налогоплательщиков представляет собой добровольное объединение нескольких организаций, являющихся плательщиками налога на прибыль. Деятельность и учет данной организации основывается на заключенном договоре, форма которого является стандартной.

Данная форма объединения содержит одну главную особенность – при принятии уполномоченным органом решения, например, о приостановлении действия счетов в банке, эта санкция может быть распространена абсолютно на все организации-налогоплательщики.

Либо, если речь идет о штрафе, взыскание будут осуществлено с каждого участника данного объединения. Причем порядок данной процедуры и учет всех участников, включая иностранных, будут определены налоговым органом самостоятельно.

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.