Особенности налогообложения и заключения трудового договора

19 декабря 2019, Елена Позднякова

Онлайн 1С — как обычная, только удобнее

Налогообложение иностранных работников

Налогообложение доходов разных иностранцев сильно отличается и зависит от многих факторов:

- страны: ЕАЭС/не ЕАЭС;

- статуса резидента для целей НДФЛ: резидент/не резидент;

- категории по 115-ФЗ «О правовом положении иностранных граждан»: временно пребывающий / временно проживающий / постоянно проживающий;

- наличия патента;

- статуса ВКС/не ВКС

О каких налогах пойдет речь:

Налог на доходы физических лиц с доходов иностранцев платится по ставкам, которые зависят от статуса налогового резидента.

Если работник в течение последовательных 12 календарных месяцев находился на территории РФ не менее 183 дней – он резидент, если нет — то НЕ резидент.Следовательно, если иностранец только прибыл на территорию РФ, он не имеет статуса резидента.

Для резидентов НДФЛ начисляется по ставке 13% (с применением стандартных вычетов).Для НЕ резидентов — ставка 30% и стандартных вычетов нет.

Если в течение календарного года статус иностранного работника изменится, то НДФЛ нужно пересчитать с начала года.

Но из общего порядка есть исключения, которые касаются:1.2.1 граждан стран-членов ЕАЭС;1.2.2 иностранных граждан, работающих по патенту;

1.2.3 иностранных граждан, имеющих статус ВКС (высококвалифицированные специалисты).

1.2.1 Граждане стран-членов ЕАЭС: Белорусы, Казахи, Армяне, Киргизы

Для граждан Белоруссии, Казахстана, Армении и Кыргызской республики предусмотрено особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ или статья «Договора о Евразийском экономическом союзе», на основании которой применяется ставка НДФЛ 13%. Для граждан ЕАЭС — резидентов применяется ставка НДФЛ 13% (НК РФ ст.224 п.

1), стандартные вычеты применяются;для граждан ЕАЭС — НЕ резидентов РФ, имеющих постоянное местопребывание в странах ЕАЭС, тоже применяется ставка НДФЛ 13% (Статья 73 Договора о ЕАЭС), но стандартные вычеты НЕ применяются.Ставка применяется только к налогообложению доходов в связи с работой по найму.

1.2.2 Иностранные граждане, работающие по патенту

Для иностранцев, работающих по патенту, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

Для иностранцев, работающих по патенту — резидентов применяется ставка НДФЛ 13% (НК РФ ст.

224 п.1), стандартные вычеты применяются;для иностранцев, работающих по патенту — НЕ резидентов тоже применяется ставка НДФЛ 13% (НК РФ, ст.224 пункт 3, абзац 3), но стандартные вычеты НЕ применяются.

Фиксированные авансовые платежи

Иностранцы на патенте уплачивают фиксированные авансовые платежи по НДФЛ самостоятельно. При этом, они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи. В этом случае организация обязана запросить соответствующее уведомление из своей налоговой инспекции.

Порядок действий приведен в статье 227.1 НК РФ.

1.2.3 Иностранные граждане, имеющие статус ВКС

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

Для иностранцев ВКС — резидентов применяется ставка НДФЛ 13% (НК РФ ст.

224 п.1), стандартные вычеты применяются;для иностранцев ВКС — НЕ резидентов тоже применяется ставка НДФЛ 13% (НК РФ, ст.224 пункт 3, абзац 4), но стандартные вычеты НЕ применяются.

Схема 1: НДФЛ с доходов иностранных работников 2020

2. Страховые взносы

зависит от страны и статуса

Далее мы рассмотрим, общий порядок определения ставки, страховых взносов для иностранцев.

Затем, отдельно, как частный случай, иностранных граждан из стран ЕАЭС, так как по ним правила отличаются от общего порядка для иностранцев и применяются такие же ставки, для граждан РФ.

А затем рассмотрим как еще более частный случай — иностранных граждан со статусом ВКС: здесь будет особый порядок для всех, даже для граждан ЕАЭС.

В общем случае размер страховых взносов зависит от категории иностранного гражданина по 115-ФЗ «О правовом положении иностранных граждан в РФ»: временно пребывающий / временно проживающий / постоянно проживающий.Определения данных понятий приведены в 115-ФЗ (статья 2, пункт 1).

- Постоянно проживающий в РФ иностранный гражданин — лицо, получившее вид на жительство.

- Временно проживающий в РФ иностранный гражданин — лицо, получившее разрешение на временное проживание.

- Временно пребывающий в РФ иностранный гражданин — лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

Тарифы страховых взносов для постоянно и временно проживающих в РФ иностранных граждан:

такие же, как и с выплат гражданам РФ (статья 425 НК РФ, пункт 2):

Пенсионное страхование – 22%

Социальное страхование — 2,9%Медицинское страхование — 5,1% К страховым взносам применяется регрессивная ставка: доходы больше – ставка меньше. С начала года взносы на доходы каждого сотрудника начисляются по максимальным ставкам, которые предусмотрены для каждой категории работника, а затем, когда сумма доходов нарастающим итогом достигнет определенных пороговых значений, тарифы снижаются.

В 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей. Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей. Взнос в медицинский фонд не зависит от размера доходов.

Тарифы страховых взносов для временно пребывающих в РФ иностранных граждан:

Пенсионное страхование – 22% (статья 425 НК РФ, пункт 2)Социальное страхование — специальный тариф 1,8% (статья 425 НК РФ, пункт 2)Медицинское страхование — не начисляются (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, ст. 10 Закона об ОМС).

Регрессивные ставки в 2020 году:Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей. Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

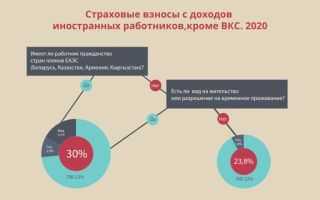

2.2.1 Иностранные граждане из стран ЕАЭС

Тарифы страховых взносов для иностранных граждан из стран ЕАЭС:

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование — 2,9%Медицинское страхование — 5,1% Регрессивные ставки в 2020 году:Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей. Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей. Взнос в медицинский фонд не зависит от размера доходов.

Примечание: иностранные граждане из стран членов ЕАЭС, являющиеся ВКС, рассматриваются отдельно, в следующем пункте.

Схема 2: Страховые взносы с доходов иностранных работников, кроме ВКС 2020

2.2.2 Иностранные граждане, имеющие статус ВКС

в том числе ВКС из стран ЕАЭС

Тарифы страховых взносов для иностранцев ВКС постоянно и временно проживающих в РФ, граждан ЕАЭС:

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование — 2,9%Медицинское страхование — 5,1%

Регрессивные ставки в 2020 году:Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей. Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей. Взнос в медицинский фонд не зависит от размера доходов.

Тарифы страховых взносов для иностранцев ВКС постоянно и временно проживающих в РФ, не ЕАЭС:

Тарифы в ПФ и на социальное страхование такие же, как и с выплат гражданам РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – 22%

Социальное страхование — 2,9%Медицинское страхование — не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

Регрессивные ставки в 2020 году:Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей. Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Тарифы страховых взносов для временно пребывающих в РФ иностранных граждан из стран ЕАЭС — со статусом ВКС:

Особенности привлечения к труду иностранных граждан

Порядок привлечения к труду иностранных граждан установлен Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В соответствии с положениями указанного закона иностранный гражданин может быть принят на работу в Российской Федерации, если он въехал на территорию государства и находится в нем на законных основаниях, т.е.

имеет действительный вид на жительство, либо разрешение на временное проживание, либо визу и (или) миграционную карту, дающие ему право на временное пребывание в Российской Федерации, либо иные предусмотренные федеральным законом или международным договором Российской Федерации документы, подтверждающие право иностранного гражданина на пребывание (проживание) в России.

Работников-иностранцев можно разделить на тех, кто проживает на территории Российской Федерации постоянно (имеют вид на жительство) или временно (имеют разрешение на временное проживание), и тех, кто пребывает временно (поставлены на миграционный учет по месту пребывания). Кроме того, правовой статус иностранных работников отличается в зависимости от порядка пересечения ими государственной границы (в визовом либо безвизовом порядке).

Иностранным гражданам, имеющим вид на жительство либо разрешение на временное проживание, при осуществлении трудовой деятельности не требуется разрешение на работу либо патент.

Иностранные граждане, временно пребывающие на территории Российской Федерации на основании виз, вправе осуществлять трудовую деятельность только при наличии обыкновенной рабочей визы. При наличии туристической, частной и иных видов виз иностранный гражданин осуществлять трудовую деятельность не вправе.

Иностранные граждане, временно пребывающие на территории Российской Федерации в порядке, не требующем получения визы, вправе осуществлять трудовую деятельность на основании патента.

Для получения патента иностранный гражданин в течение 30 календарных дней со дня въезда в Российскую Федерацию обязан обратиться в органы внутренних дел. Неисполнение указанной обязанности является основанием для привлечения к административной ответственности по ст. 18.20 Кодекса Российской Федерации об административных правонарушениях.

Кроме того, получить патент могут лишь те иностранные граждане, которые в миграционной карте указали в качестве цели въезда «работу». При этом следует отметить, что срок пребывания указанной категории иностранцев продлевается на срок действия патента.

Работодатели обязаны уведомлять о заключении и прекращении (расторжении) иностранным гражданином трудового договора в срок, не превышающий трех рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

Форма и порядок направления уведомлений утверждены Приказом МВД России от 10.01.2018 № 11.

Статьями 18.15, 18.16, 18.17 КоАП РФ установлена административная ответственность за нарушения требований федерального законодательства при привлечении к труду иностранных граждан.

Версия для печати

Разъяснения по вопросам привлечения иностранных работников в период пандемии

Продолжают действовать временные ограничения въезда в Российскую Федерацию иностранных граждан и лиц без гражданства, оформления и выдачи виз и приглашений, установленные распоряжением Правительства Российской Федерации от 16 марта 2020 г. № 635-р.

- Как въехать в Российскую Федерацию иностранному гражданину – высококвалифицированному специалисту?

- Согласно распоряжению № 635-р разрешен однократный въезд в Российскую Федерацию высококвалифицированным специалистам, включенным в особые перечни.

- Для этого организация-работодатель или заказчик работ (услуг), планируя привлекать иностранных работников, направляет список лиц, привлекаемых к трудовой деятельности в качестве высококвалифицированных специалистов, а также членов семей указанных лиц (с указанием пункта пропуска через государственную границу Российской Федерации и даты въезда) в отраслевое министерство Республики Саха (Якутия). Министерство направляет данный список в федеральный орган исполнительной власти, в ведении которого находится организация-работодатель, для включения в список, направляемый в ФСБ России и МВД России

- При этом статус иностранного гражданина — высококвалифицированного специалиста может быть подтвержден только соответствующим трудовым договором и имеющимся разрешением на работу либо намерением оформления такого разрешения на работу.

- В соответствии с подпунктом 3 пункта 1 статьи 132 Федерального закона №115-ФЗ «О положении иностранных граждан в Российской Федерации» условия привлечения иностранного гражданина, имеющего опыт работы, навыки или достижения в конкретной области деятельности, в качестве высококвалифицированного специалиста предполагают получение им заработной платы (вознаграждения) в размере не менее ста шестидесяти семи тысяч рублей из расчета за один календарный месяц.

- Урегулирование правового положения иностранных граждан и лиц без гражданства в Российской Федерации в связи с угрозой дальнейшего распространения новой коронавирусной инфекции (COVID-19).

- Осуществление трудовой деятельности иностранными гражданами

Указом Президента Российской Федерации от 15 декабря 2020 г. N 791 продлено по 15 июня 2021 года действие применяемых с 15 марта 2020 года временных мер по урегулированию правового положения иностранных граждан и лиц без гражданства в Российской Федерации в связи с угрозой дальнейшего распространения новой коронавирусной инфекции.

Так, визы, у которых в период с 15 марта 2020 г. по 15 июня 2021 г. истекает срок действия, считаются автоматически продленными без необходимости обращения в подразделения по вопросам миграции территориальных органов МВД России.

При этом с 15 марта 2021 года вышеобозначенный порядок не будет распространяться на граждан иностранных государств (включая лиц, имеющих вид на жительство или иной документ, подтверждающий право на постоянное проживание на территории иностранного государства), с которыми по состоянию на 15 декабря 2020 года возобновлено транспортное сообщение. В случае возобновления транспортного сообщения с иностранными государствами после 15 декабря 2020 года названный порядок не применяется в отношении граждан этих государств по истечению 90 суток с даты начала транспортного сообщения.

По общему правилу иностранный гражданин, временно пребывающий в Российской Федерации, осуществляет трудовую деятельность при наличии разрешения на работу или патента (кроме иностранных граждан, перечисленных в пп. 1-12 пункта 4 статьи 13 Федерального закона №115-ФЗ).

Согласно Указу № 791 за иностранными гражданами, прибывшими в Российскую Федерацию в порядке, не требующем получения визы, сохраняется по 15 июня 2021 года право на подачу заявления о выдаче (переоформлении) патента без учета требований к установленному сроку подачи документов и заявленной цели въезда.

Также сохранено право работодателей, заказчиков работ (услуг), получивших в установленном порядке разрешение на привлечение и использование иностранных работников, прибывших в визовом порядке в Российскую Федерацию, при условии выполнения установленных ограничений и иных мер, направленных на обеспечение санитарно-эпидемиологического благополучия населения, обратиться до 15 июня 2021 г. включительно с заявлением о выдаче (продлении) разрешения на работу иностранному гражданину, прибывшему в Российскую Федерацию в порядке, требующем получения визы, без учета требований к заявленной цели визита иностранного гражданина.

Привлечение иностранной рабочей силы из государств-членов Евразийского экономического союза

В соответствии с пунктом 1 и 2 статьи 97 Договора о Евразийском экономическом союзе, подписанного 29 мая 2014 в г. Астана, работодатели государства – члена вправе привлекать к осуществлению трудовой деятельности трудящихся государств – членов без учета ограничений по защите национального рынка труда.

В этой связи, согласно международным обязательствам Российской Федерации, гражданам государств – членов ЕАЭС не требуется получение патента или разрешения на работу.

На них не распространяется квоты на выдачу иностранным гражданам приглашений на въезд в Российскую Федерацию в целях осуществления трудовой деятельности, квоты на выдачу иностранным гражданам разрешений на работу, а также допустимая доля иностранных работников, используемых хозяйствующими субъектами, осуществляющими деятельность в отдельных видах экономической деятельности на территории Российской Федерации, ежегодно утверждаемая Правительством Российской Федерации.

- Трудовая деятельность иностранного работника, являющегося гражданином государства – члена ЕАЭС, на территории Российской Федерации осуществляется на основании трудового договора или гражданско-правового договора на выполнение работ (оказание услуг).

- С какими иностранными государствами возобновлено транспортное сообщение для въезжающих в Российскую Федерацию

- Транспортное сообщение возобновлено со следующими странами: Великобритания, Танзания, Турция, Швейцария, Египет, Мальдивы, Объединенные Арабские Эмираты, Казахстан, Киргизия, Республика Корея, Куба, Сербия, Япония, Сейшельские Острова, Эфиопия, Азербайджан.

- Ответственность работодателя за незаконное привлечение к трудовой деятельности в Российской Федерации иностранного гражданина или лица без гражданства

- Пунктом 8 статьи 13 Федерального закона № 115-ФЗ установлена обязанность работодателей и заказчиков работ (услуг), привлекающих и использующих для осуществления трудовой деятельности иностранного гражданина, уведомить территориальный орган МВД России, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий трех рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

- Указанная норма применяется в отношении всех иностранных граждан, в том числе иностранных граждан, осуществляющих трудовую деятельность без разрешительных документов.

Неуведомление или нарушение установленного порядка и (или) формы уведомления территориального органа МВД России о заключении или прекращении (расторжении) трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином, влечет привлечение работодателя или заказчика работ (услуг) к административной ответственности в соответствии с п. 3 ст. 18.15. Кодекса Российской Федерации об административных правонарушениях.

- ПЕРЕЧЕНЬ

- Воздушных пунктов пропуска через государственную границу Российской Федерации для прибытия граждан государств – членов Евразийского экономического союза, которые въезжают в Российскую Федерацию

- с 1 февраля по 1 марта 2021 г. (включительно) из Республики Армения или Республики Белоруссия, при условии предъявления ими с использованием мобильного приложения «Путешествую без COVID-19» выявленных отрицательных результатов исследований на новую коронавирусную инфекцию

| № | наименование | местоположение |

| 1. | Анапа (Витязево) | Краснодарский край |

| 2. | Владивосток (Кневичи) | Приморский край |

| 3. | Грозный (Северный) | Чеченская Республика |

| 4. | Екатеринбург (Кольцово) | Свердловская область |

| 5. | Жуковский | Московская область |

| 6. | Казань | Республика Татарстан |

| 7. | Калининград (Храброво) | Калининградская область |

| 8. | Краснодар (Пашковский) | Краснодарский край |

| 9. | Красноярск (Емельяново) | Красноярский край |

| 10. | Москва (Внуково) | г. Москва |

| 11. | Москва (Домодедово) | Московская область |

| 12. | Москва (Шереметьево) | Московская область |

| 13. | Нижнекамск (Бегишево) | Республика Татарстан |

| 14. | Новосибирск (Толмачево) | Новосибирская область |

| 15. | Ростов-на Дону (Платов) | Ростовская область |

| 16. | Самара (Курумоч) | Самарская область |

| 17. | Санкт-Петербург (Пулково) | г. Санкт-Петербург |

| 18. | Сочи | Краснодарский край |

| 19. | Уфа | Республика Башкортостан |

| 20 | Чкаловский | Московская область |

Особенности привлечения к трудовой деятельности в России визовых иностранцев. Институт квотирования

Особенности регулирования рынка труда иностранных работников, прибывающих в Россию в порядке, требующем получения визы (далее по тексту — визовые иностранцы, иностранцы-визовики, иностранные работники-визовики), установлены статьей 18.1 Закона о правовом положении иностранных граждан и предполагают ежегодное определение потребности в привлечении и использовании иностранных работников Правительством РФ.

Потребность в привлечении иностранных работников определяется через реализацию института квотирования, закрепленного в Концепции Государственной миграционной политики Российской Федерации до 2025 года, утв.

Президентом РФ, которая определяет квотирование привлечения иностранной рабочей силы как регулирование численности иностранных работников, привлекаемых к осуществлению трудовой деятельности на территории Российской Федерации [1].

Квоты на привлечение и использование иностранной рабочей силы устанавливаются Правительством РФ на основании ежегодно определяемой потребности и фиксируют:

а) количество документов, выдаваемых визовым иностранцам на право въезда на территорию Российской Федерации с целью осуществления трудовой деятельности (квота на выдачу приглашений [2]);б) количество документов, выдаваемых на право осуществления трудовой деятельности (квота на выдачу разрешений на работу [3]).

При этом квоты на выдачу разрешений на работу устанавливаются с учетом профессии, специальности, квалификации иностранцев, страны их происхождения, а также с учетом региональных особенностей рынка труда.

Как правило, квоты формируются из расчета именно профессии, специальности, квалификации иностранных граждан и их гражданской принадлежности с учетом востребованности профессий на региональном рынке труда. При этом гражданская принадлежность иностранных граждан зачастую играет определяющий фактор.

Например, принимается во внимание, относится ли государство исхода иностранного гражданина к странам миграционного риска (является ли «миграционно опасной страной»).

Решения о том, какие иностранные государства относятся к странам миграционного риска, принимаются Межведомственной комиссией по упорядочению въезда и пребывания на территории Российской Федерации иностранных граждан и лиц без гражданства, созданной на основании совместного приказа от 30.03.2005г. МИД России № 3769, МВД России № 227, Минздравсоцразвития № 244, ФСБ России № 183, Службы внешней разведки РФ № 20.

Правила подготовки предложений по определению потребности в привлечении иностранных работников-визовиков и утверждению квоты на выдачу им приглашений на въезд в Российскую Федерацию и разрешений на работу (далее — Правила, Правила подготовки предложений) в соответствии с пунктом 1 статьи 18.1 Закона о правовом положении иностранных граждан устанавливаются Правительством РФ. В настоящее время они утверждены Постановлением Правительства от 12.09.2013г. № 800.

В соответствии с пунктом 2 Правил подготовка предложений по определению потребности в привлечении в Российскую Федерацию иностранных работников-визовиков и утверждению квот осуществляется Минтруда России на основании обоснованных предложений исполнительных органов государственной власти субъектов о потребности в привлечении иностранных работников.

Лекция №13. Порядок привлечения и использования труда иностранных граждан

В трудовом праве понятие «иностранный работник» употребляется в узком и широком смысле.

В узком смысле иностранный гражданин – это физическое лицо, не являющееся гражданином РФ и имеющее доказательства наличия гражданства, подданства другого государства.

В широком смысле иностранным гражданином считается всякое лицо, не обладающее гражданством РФ, т.е. иностранный гражданин и лицо без гражданства.

В зависимости от времени пребывания всех иностранных граждан можно подразделить на три категории:

- постоянно проживающие (имеющие вид на жительство);

- временно проживающие (имеющие разрешение на временное проживание, которое даётся на три года в пределах квоты, устанавливаемой правительством);

- временно пребывающие в РФ для осуществления трудовой деятельности на основе визы или в безвизовом порядке, имеющие миграционные карты (мигранты).

Безвизовый порядок въезда в РФ установлен на основании международного договора со странами СНГ, кроме Грузии и Туркменистана.

Порядок допуска иностранных граждан к трудовой деятельности на территории РФ регулируется ст.13 и 13.1 федерального закона от 25 июля 2002 г. (с последующими изм. и доп.

) «О правовом положении иностранных граждан в РФ», а условия их труда – трудовым правом, если иное не предусмотрено международным договором.

Условия труда иностранных граждан, командированных в РФ в иностранные фирмы, регламентируются законодательством того государства, из которого они прибыли.

Права и обязанности работодателя при использовании труда иностранных граждан

Работодатель вправе привлекать и использовать труд иностранных граждан при наличии разрешения миграционной службы на привлечение и использование иностранных работников, а иностранный гражданин вправе осуществлять трудовую деятельность только при наличии разрешения на работу.

Правила приём на работу мигрантов зависят от режима пребывания (визовый/безвизовый).

При приёме на работу «визовиков» работодатель должен получить в миграционной службе разрешение на привлечение и использование иностранных работников; оформить и передать разрешение на работу иностранному работнику до начала трудовой деятельности в РФ, приглашение на въезд, и внести на специальный счёт миграционной службы денежные средства, необходимые для выезда иностранного работника из России по окончании трудовой деятельности. Мигрант-безвизовик должен сам получить разрешение на работу, а работодателю разрешение на привлечение и использование иностранных работников не требуется Разрешение на привлечение и использование иностранных работников миграционная служба выдаёт при наличии заключения службы занятости в пределах квоты на срок 1 год (квота утверждается ежегодно правительством РФ).

Разрешение на работу выдаётся при условии достижения лицом возраста 18 лет, для осуществления трудовой деятельности по профессии и в пределах того субъекта РФ, который указан в разрешении; отсутствия заболеваний наркоманией, инфекционных заболеваний, в т.ч. СПИД. Безвизовик, получивший разрешение на работу на срок до 90 суток, обязан в течение 30 суток представить в миграционную службу документы, подтверждающие отсутствие заболеваний. На граждан Белоруссии эти правила не распространяются.

Вам нужна презентация на заказ, вы правильно сделали что зашли к нам, наши исполнители всегда готовы выполнить заказ на отлично.

Обязанности иностранных граждан:

1) находиться на территории России на законных основаниях;

2) соблюдать установленные действующим законодательством запреты и ограничения (на занятие определённых должностей, для работы на объектах и в организациях, деятельность которых связана с обеспечением безопасности РФ – утверждены постановлением правительства №755 – утилизация ядерного оружия, сведения, составляющие государственную тайну; на работу вне пределов субъекта РФ, на территории которого разрешены временное проживание, работа). Исключение – служебные командировки, служебные поездки работника, постоянная работа которого носит разъездной характер – постановление Минздравсоцразвития №607 (перечень);

3) соблюдать запрет заниматься иной деятельностью или занимать иные должности (запрещены розничная торговля алкогольными напитками, фармацевтическими товарами (с 1 янв. 2007 г.

), розничная торговля в палатке, на рынках и вне магазинов (с 1 апреля 2008 г.), а с 1 января 2008 г. по 1 апреля 2008 г. доля мигрантов в российском спорте не могла превышать 50%, а с 1 апреля 2008 г. до 31 декабря 2008 г.

– 25% сотрудников организаций, связанных со спортивною деятельностью.

Ограничения для иностранных работников устанавливаются и другими федеральными законами. Некоторые из них устанавливают соотношение работающих и привлекаемых для выполнения заданий российских и иностранных граждан. Ст.

14 ФЗ «О правовом положении иностранных граждан» предусматривает, что доля иностранных граждан, связанных с аудиторской деятельностью, не более 50%, а если начальник иностранец, то не более 75%.

Приведение общего количества иностранных работников в соответствие с дополнительной долей таких работников, установленной правительством, является основанием для прекращения трудового договора по п.12 ч.1 ст.83 ТК.

Приём на работу иностранного работника оформляется трудовым договором и приказом-распоряжением работодателя, работодатель обязан направить сведения о привлечении и использовании иностранных работников в налоговый орган, миграционную службу, службу занятости. О самовольном оставлении места работы, пребывания – в миграционную службу и ФСБ. О заключении трудового договора – в государственную инспекцию труда. Незаконный приём, поступление на работу иностранных граждан влечёт административную ответственность.

Как производить трудоустройство иностранцев, если они пребывают в РФ временно | «Правовест Аудит»

Порядок нахождения иностранных граждан на территории РФ и порядок осуществления трудовой деятельности регулируется Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее — Закон N 115-ФЗ), а особенности трудовой деятельности установлены Трудовым кодексом РФ, в частности гл. 50.1 ТК РФ.

Временно пребывающих иностранцев разделяют на:

- иностранных граждан, временно пребывающих на основании визы;

- иностранных граждан, временно пребывающих в порядке, не требующем получения визы;

- иностранных граждан из стран ЕАЭС.

Прием на работу зависит от порядка прибытия иностранного гражданина.

Иностранцы, временно пребывающие на территории РФ: прием на работу при наличии визы

Привлекать к трудовой деятельности иностранцев, прибывших на основании визы, возможно только при наличии у работодателя разрешения на привлечение и использование иностранных работников (абз. 1 п. 4 ст. 13 Закона N 115-ФЗ).

Разрешение на привлечение и использование иностранных работников работодатель оформляет через федеральный орган исполнительной власти в сфере внутренних дел или его территориальный орган.

Разрешение оформляется путем подачи заявления, с приложением к нему пакета документов.

Одновременно с подачей заявления уплачивается госпошлина за выдачу разрешения на привлечение и использование иностранных работников (пп. 3 п. 1 ст. 19 Закона N 115-ФЗ). Размер госпошлины составляет 10 000 руб. за каждого привлекаемого иностранного работника (пп. 23 п. 1 ст. 333.28 НК РФ).

После проверки документов и при положительном решении исполнительного органа власти работодатель забирает оформленное разрешение на привлечение и использование иностранных работников.

Правительство РФ вправе ежегодно устанавливать допустимую долю иностранных работников, используемых в различных отраслях экономики хозяйствующими субъектами (п. 5 ст. 18.1 Закона N 115-ФЗ). На 2019 г.

допустимая доля иностранных работников, используемых работодателями, которые осуществляют определенные виды экономической деятельности на территории России, установлена Постановлением Правительства РФ от 14.11.

2018 N 1365.

Татьяна ТарасоваГлавный эксперт по налогам и бухучету, трудовому законодательству

Иностранные граждане, которые прибыли в РФ в порядке, требующем получения визы, вправе осуществлять трудовую деятельность при наличии разрешения на работу (абз. 16 п. 1 ст. 2, п. 4 ст. 13 Закона N 115-ФЗ). Количество(квоту) разрешений на работу ежегодно устанавливает Правительство РФ (п. 3 ст. 18.1 Закона N 115-ФЗ).

В 2019 г. такая квота составляет 144 583 разрешения (абз. 3 п. 3 Постановления Правительства РФ от 06.12.2018 N 1494).

Без учета установленных квот разрешения на работу выдаются иностранным гражданам — высококвалифицированным специалистам и членам их семей (п. 2 ст. 13.2 Закона N 115-ФЗ).

Порядок получения разрешения на работу иностранным гражданам предусмотрен Административным регламентом, утвержденным Приказом МВД России от 01.11.2017 N 827.

Разрешение на работу может оформить как сам иностранец, так и потенциальный работодатель. На практике чаще всего заявителем при оформлении разрешения на работу «визовому» иностранцу является работодатель.

После получения разрешения на работу иностранец, въехавший на основании визы обязан представить в территориальный орган федерального органа исполнительной власти в сфере внутренних дел документ, подтверждающий владение русским языком, знание истории России и основ законодательства РФ. Непредставление такого документа влечет аннулирование разрешения на работу (п. п. 1, 7 ст. 15.1, п. 9.1-1 ст. 18 Закона N 115-ФЗ).

- Иностранцы, временно пребывающие на территории РФ: порядок приема на работу, если виза не требуется

- Временно пребывающий в РФ иностранный гражданин, прибывший в Россию в порядке, не требующем получения визы, имеет право осуществлять трудовую деятельность в РФ при наличии патента.

- Иностранец, за получением патента обращается самостоятельно в территориальный орган МВД России.

За оформлением патента иностранец обязан обратиться в течение 30 календарных дней со дня въезда в РФ путем представления документов в соответствии с п. 2 ст. 13.3 Закона N 115-ФЗ, п. п. 28 — 28.5.4 Регламента по выдаче патентов.

Предоставляются следующие документы:

- заявление о выдаче патента (пп. 1 п. 2 ст. 13.3 Закона N 115-ФЗ, п. 28.1 Регламента по выдаче патентов). Оно составляется по форме, утвержденной Приказом МВД России от 14.08.2017 N 635;

- документ, удостоверяющий личность иностранца и признаваемый Российской Федерацией в этом качестве (пп. 2 п. 2 ст. 13.3 Закона N 115-ФЗ, п. 28.2 Регламента по выдаче патентов);

- полис ДМС, (пп. 4 п. 2 ст. 13.3 Закона N 115-ФЗ, п. 28.3 Регламента по выдаче патентов);

- документы, подтверждающие отсутствие заболевания наркоманией и инфекционных заболеваний, предусмотренных Перечнем, утвержденным Приказом Минздрава России от 29.06.2015 N 384н;

- документ, подтверждающий владение русским языком, знание истории России и основ законодательства РФ (пп. 6 п. 2 ст. 13.3 Закона N 115-ФЗ).

Патент для иностранных граждан, работающих в России, действует от 1 до 12 месяцев, при этом оплатить фиксированную сумму необходимо до начала действия патента.

В пункте 2 ст.227.1 НК РФ установлен фиксированный размер авансового платежа по НДФЛ, который уплачивается за период действия патента — 1 200 руб. в месяц.

Размер патента подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на региональный коэффициент, устанавливаемый на соответствующий календарный год законом субъекта РФ (п.3 ст.227.1 НК РФ).

Справочно: В Москве сумма фиксированного авансового платежа за месяц в 2019 году при региональном коэффициенте, отражающем особенности рынка труда, 2,4099 составляет 5 000 руб.мес. (1 200 руб/мес. x 1,729×2,4099).

Размер коэффициента-дефлятора в 2019 году составляет 1,729, что установлено Приказом Минэкономразвития России от 30.10.2018 N 595 «Об установлении коэффициентов-дефляторов на 2019 год». Региональный коэффициент в Москве установлен в размере 2,4099 (Закон г. Москвы от 26.11.2014 N 55).

По истечении 12 месяцев с даты выдачи патент может быть переоформлен на новый срок. Для этого не позднее чем за 10 рабочих дней до истечения 12 месяцев со дня выдачи патента иностранцу необходимо обратиться в выдающий патент территориальный орган федерального органа исполнительной власти в сфере внутренних дел.

Трудоустройство иностранцев из ЕАЭС

К гражданам государств — членов ЕАЭС относятся в том числе граждане Казахстана, Армении, Беларуси и Киргизии. Для иностранных граждан из иностранных государств членов ЕАЭС применяется упрощенный порядок привлечения к трудовой деятельности в РФ.

Отличия в приеме на работу иностранцев из ЕАЭС:

- Для осуществления трудовой деятельности в России не требуется получать разрешение на работу или патент (п. 1 ст. 97 Договора о ЕАЭС, абз. 16, 17 п. 1 ст. 2 Закона N 115-ФЗ).

- Принимаются без ежегодно утверждаемых квот.

- При приеме на работу признаются документы об образовании, выданные образовательными организациями указанных государств, без проведения установленных законодательством РФ процедур признания документов об образовании (п. 3 ст. 97 Договора о ЕАЭС), за исключением: занятие педагогической, юридической, медицинской или фармацевтической деятельностью в РФ. Для допуска к таким видам деятельности необходимо пройти установленную законодательством РФ процедуру признания документов об образовании, выданных в упомянутых государствах.

Особенности заключения трудового договора

При заключении трудового договора между работником-иностранцем и работодателем в общем порядке заключается трудовой договор на неопределенный срок. Срочный трудовой договор допускается заключать в случаях, закрепленных в ст. 59 ТК РФ (ч. 5 ст. 327.1 ТК РФ).

Трудовой договор должен содержать сведения перечисленные в ч. 1 ст. 57 ТК РФ. Помимо сведений которые должен содержать любой трудовой договор в трудовом договоре с работником-иностранцем необходимо указать (ст. 327.2 ТК РФ):

- сведения о разрешении на работу или патенте;

- условие об указании оснований для оказания такому работнику медицинской помощи в течение срока действия трудового договора, в том числе реквизитов договора (полиса) ДМС либо заключенного работодателем с медицинской организацией договора о предоставлении такому работнику платных медицинских услуг.

Работодатели могут принимать на работу иностранных граждан только на ту должность, которая указана в патенте или разрешении на работу. Трудоустроить иностранца можно только в том субъекте РФ, в котором он получил патент и разрешение на работу.

Татьяна ТарасоваГлавный эксперт по налогам и бухучету, трудовому законодательству

При приеме на работу граждан из стран — членов ЕАЭС (Белоруссии, Казахстана, Армении, Киргизии) договоры с ними заключаются по общим правилам, предусмотренным ТК РФ (аналогично правилам, установленным для российских граждан).

Проверять подлинность документов, которые иностранный гражданин предъявляет при трудоустройстве не нужно (Письмо Минтруда от 04.12.2018 N 14-2/В-966).

Уведомление о заключении (расторжении) трудового договора.

При заключении (расторжении) трудового договора работодатель, привлекающий для трудовой деятельности иностранного гражданина, обязан уведомлять территориальный орган федерального органа исполнительной власти в сфере миграции в субъекте РФ, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином трудового договора в срок, не превышающий трех рабочих дней с даты заключения такого договора (абз. 1 п. 8 ст. 13 Закона № 115-ФЗ).

Исключение установлено только для граждан республики Беларусь. При заключении с ними трудовых отношений уведомлять миграционную службу не нужно. Положения ст. 13 Закона N 115-ФЗ на них не распространяются. К такому же выводу пришел Верховный Суд РФ в Постановлении от 30.05.2017 N 78-АД17-19.

Миграционный учет

Миграционный учет иностранных граждан осуществляют МВД России и его территориальные органы. Порядок постановки на миграционный учет установлен Федеральным законом от 18.07.2006 N 109-ФЗ (далее — Закон N 109-ФЗ). Правила осуществления миграционного учета иностранных граждан и лиц без гражданства в РФ, утвержденных Постановлением Правительства РФ от 15.01.2007 N 9.

Миграционный учет носит уведомительный характер. Уведомить территориальный орган МВД России о прибытии иностранца в место пребывания необходимо не позднее семи рабочих дней со дня его прибытия (п. п. 1, 2 ч. 3 ст. 20 Закона N 109-ФЗ, абз. 2, 3 п. 20 Правил). Для уведомления используется форма, утвержденная Приказом МВД России от 23.11.2017 N 881.

Иностранный гражданин подлежит постановке на учет по месту пребывания по адресу организации, в которой он в установленном порядке осуществляет трудовую или иную не запрещенную законодательством РФ деятельность, в случае фактического проживания по адресу указанной организации либо в ее помещении, не имеющем адресных данных (строении, сооружении), в том числе во временном (ч. 2 ст. 21 Федерального закона N 109-ФЗ).

С 8 июля 2018 года согласно ч.2 ст.21 Федерального закона № 109-ФЗ работодатели могут ставить иностранных сотрудников на миграционный учет по своим адресам только в том случае, если данные сотрудники живут по этим адресам (например, в жилом помещении, принадлежащем компании, строительном вагончике и т.д.

С 16.01.2019 работодатель как приглашающая сторона обязан принимать меры по обеспечению соблюдения иностранным гражданином порядка пребывания (проживания) в РФ и его своевременного выезда (п. 6 ст. 16 Закона N 115-ФЗ). За их непринятие работодатель может быть привлечен к административной ответственности на основании ч. 2 ст. 18.9 КоАП РФ.

По правилам трудового законодательства (ч.3 ст.136 ТК РФ) заработная плата, в том числе иностранному работнику, должна выплачиваться работнику из кассы наличными деньгами либо в безналичной форме путем перевода денежных средств на счет в кредитной организации, если таково желание сотрудника.

Однако, права и обязанности резидентов при осуществлении валютных операций прописаны в ст. 14 Федерального закона N 173-ФЗ от 10.12.2003 г. Возможность осуществления такой валютной операции, как выплата резидентом физическому лицу — нерезиденту заработной платы наличными денежными средствами, минуя счет в уполномоченных банках, валютным законодательством РФ не предусмотрена.

Федеральным законом № 173-ФЗ не установлена обязанность физического лица — нерезидента открывать банковские счета для получения заработной платы от юридического лица — резидента, то выплата организацией иностранному работнику заработной платы наличными денежными средствами соответствует действующему законодательству.

Таким образом, если трудовым договором с иностранцем-нерезидентом не предусмотрена выплата заработной платы путем перечисления денежных средств в валюте РФ на банковский счет в уполномоченном банке, то выплата организацией иностранному сотруднику заработной платы наличными денежными средствами вполне допустима.

Сложившаяся судебная практика не всегда на стороне работодателя. Выплата заработной платы из кассы наличными деньгами все равно имеет риск, данную операцию могут признать незаконной валютной операцией (постановления АС ДВО от 24.05.2018 N Ф03-1521/2018 по делу N А04-8136/2017, АС ВСО от 25.08.2016 N Ф02-4483/2016 по делу N А78-1056/2016).