15 июля 2017 года вступает в силу новая редакция Закона Республики Беларусь «О декларировании физическими лицами доходов и имущества по требованию налоговых органов».

О чем спросят?

Декларированию будут подлежать находящиеся в собственности граждан на дату представления декларации о доходах и имуществе земельные участки, здания, сооружения, изолированные помещения (жилые и нежилые), машино-места, объекты, не завершенные строительством, их части.

Декларированию также подлежат принадлежащие физическим лицам доли в праве собственности на указанное недвижимое имущество. Также от вас могут потребовать задекларировать:

- —автомобили, морские суда, воздушные суда и др.;

- —доли в уставных фондах (акции) коммерческих организаций на сумму, превышающую 2000 базовых величин (в отношении имущества, приобретенного до 1 марта 2002 года, – 2000 минимальных заработных плат) на дату приобретения;

- —иное имущество, стоимость единицы которого превышает 2000 базовых величин (в отношении имущества, приобретенного до 1 марта 2002 года, – 2000 минимальных заработных плат) на дату приобретения.

Закон понимает под доходами любые денежные средства, в том числе займы. Имуществом признаются недвижимые и движимые вещи (включая денежные средства и ценные бумаги), иное имущество, в том числе имущественные права.

Не декларируют

Не подлежат декларированию:

- —денежные средства, находящиеся в собственности физических лиц, в том числе размещенные на счета и (или) во вклады (депозиты) в банках Республики Беларусь (включая проценты по ним), их выдача, а также перевод со счетов (вкладов) в банках других государств в банки Республики Беларусь;

- —вознаграждения в виде скидки от суммы товаров, работ, услуг при оплате банковскими платежными карточками или через интернет-банкинг;

- —вознаграждения от суммы оплаты товаров (работ, услуг) с использованием банковских платежных карточек, систем дистанционного банковского обслуживания, в том числе в виде процентов;

- —товары, полученные в рамках рекламы и рекламных игр, если по условиям их проведения отсутствуют сведения о получателях таких товаров (как правило, небольшие призы, которые подразумевают большое число победителей, — расческа в подарок к шампуню, игрушки и т. д.);

- —доходы, получаемые в рамках бонусных, маркетинговых и других аналогичных программ;

- —любые скидки с цены товаров, работ, услуг, которые дает продавец;

- —облигации, векселя и другие ценные бумаги, находящиеся в собственности физических лиц, и др.

По запросу

Налоговый орган вправе потребовать декларацию о доходах и имуществе в разных случаях:

- —при наличии информации о том, что расходы превысили доходы на 250 базовых (размер базовой величины учитывается на день установления превышения);

- —на основании письменного запроса органов Комитета государственного контроля Республики Беларусь, органов внутренних дел, государственной безопасности, прокуратуры и Следственного комитета;

- —в иных случаях по решению министра по налогам и сборам Республики Беларусь и его заместителей.

Налоговый орган вправе требовать декларацию о доходах и имуществе как за полный предшествующий календарный год, так и за полные предшествующие календарные месяцы текущего календарного года. Периодичность запросов такой декларации не устанавливается.

Физлицо должно представить декларацию в течение 10 рабочих дней после того, как получило соответствующее требование.

Если представить декларацию позже, вас могут привлечь к административной ответственности. Санкция — штраф до 50 базовых величин.

Имейте в виду, что декларация может быть представлена лично, через представителя либо по почте. В последнем случае днем представления декларации считается дата почтового отправления.

- В декларации вы можете указать сведения (пояснения) об источниках и размерах доходов, за счет которых приобретено (получено) имущество.

- Запросив декларацию, налоговый орган сопоставляет суммы расходов и доходов физлица за полный календарный месяц или несколько месяцев, за которые истребована декларация, а также за 10 полных предшествующих календарных лет.

- При этом, если вы документально подтвердили доходы, но они были получены раньше десяти лет до подачи декларации, налоговая будет проводить проверку с года, в котором вы получили доходы.

Поясните!

Если налоговым органом установлено, что расходы превышают доходы, указанные в декларации о доходах и имуществе, либо факт получения дохода не подтверждается, налоговый орган направляет требование о представлении пояснений об источниках доходов. Указанное требование составляется в письменной форме в двух экземплярах. Первый экземпляр вручается гражданину лично под подпись либо направляется по почте заказным письмом с уведомлением о получении. Второй экземпляр хранится в налоговом органе.

Пояснения об источниках доходов должны содержать сведения об источнике дохода (ФИО (если таковое имеется) физического лица, место его жительства (если сведения о месте жительства имеются), наименование юридического лица, место его нахождения), о размере и дате (периоде) получения дохода, а также при наличии иные сведения об источнике дохода).

Пояснения должны быть представлены в письменной форме в течение 30 календарных дней со дня вручения требования о представлении пояснений.

Пояснения, представленные по истечении такого срока, налоговым органом не учитываются. Срок можно продлить на период болезни или выезда за пределы Беларуси, если есть подтверждающие документы.

Если пояснения об источниках доходов представлены не будут, на сумму превышения расходов над доходами будет начислен налог по ставке 16%. Также возможно привлечение к административной или уголовной ответственности.

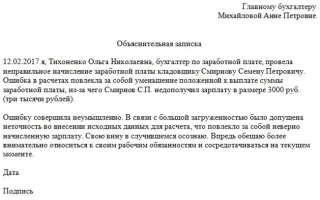

Объяснительная по декларации о доходах госслужащих образец

Не следует превращать объяснительную записку в сочинение, это все-таки важный документ, предназначенный для руководителя организации. Излишняя информация, эмоции могут вызвать у руководства лишние вопросы, поэтому стоит писать емко и по делу. После того, как дано описание ошибки, допущенной работником, следует написать причины этого. Нужно постараться указать объективную и уважительную причину. Но если это не возможно, не стоит сваливать вину на другого, обвинять других сотрудников, руководство это не одобрит. Лучше постараться сослаться на сложившиеся обстоятельства — большая загруженность на работе, большой и непрерывный поток клиентов, механическая ошибка из-за напряженного дня, плохое самочувствие или иная причина.

Как написать объяснительную, если неправильно указал доход?

Как написать объяснительную о расхождении сведений в декларации госслужащего

Объяснительная записка об ошибке в работе

Главная » Записки, справки » Объяснительная записка об ошибке в работе Никто не застрахован от ошибок в работе. Руководитель, столкнувшись с неправильным или неграмотным выполнением служебных обязанностей сотрудником, естественно захочет получить объяснения от работника.

Как правило, требуется объяснение в письменном виде. Работнику следует написать объяснительную записку, в которой следует пояснить причины возникновения ошибки в работе. На первый взгляд, объяснительная записка кажется чем-то несущественным, но это не так.

Это документ, который поможет руководству разобраться в случившемся и принять верное решение о необходимости дисциплинарного взыскания.

В зависимости от допущенной ошибки и степени тяжести ее последствий зависит вид возможного взыскания, наложение которого оформляют приказом, образец которого можно скачать по ссылке.

403 forbidden

Для того, чтобы постараться избежать возможного наказания, работнику следует подумать над содержимым объяснительной записке, составить ее грамотно, кратко и емко описать ситуацию и постараться найти объективные причины допущенной ошибки в работе. Ниже рассмотрим, как правильно оформить такой документ.

В качестве примера предлагаем скачать образец объяснительной записки об ошибке в работе, бланк для бесплатного скачивания находится внизу статьи.

Работник должен знать, что для того, чтобы применить дисциплинарного взыскание, работодателю требуется в обязательном порядке получить от работника письменное объяснение.

Поэтому работнику при возникновении ошибки в исполнении трудовых обязанностей следует успокоиться, без его объяснения работодатель не вправе наказывать сотрудника. Следует вооружиться чистым листом бумаги и ручкой и обдумать содержание документа.

Консультация юриста

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

В качестве таковых в документе перечислены военные действия, пожар и наводнение.

Также не будут чиновники наказаны за недостоверные сведения в декларациях, если отображенная в ней информация основывалась на ошибочных документах от банков, государственных структур. В пресс-службе Минтруда подтвердили наличие документа, однако не смогли предоставить оперативного .

Эксперты возмущены, что такой важный документ принимался без участия профессионального сообщества. — Интересно, почему антикоррупционная методичка не проходила антикоррупционную экспертизу, — говорит председатель Национального антикоррупционного комитета (НАК) Кирилл Кабанов.

— Такое ощущение, что писали ее коммерсанты — только они в каждом документе упоминают про форс-мажорные обстоятельства — и под конкретные случаи, по которым сейчас идет проверка.

Как написать объяснительную, если неправильно указал доход?

Добрый день! При поступлении на Госслужбу в справке о доходах не умышленно указала неверный доход. В силу своей неопытности (случайно) утаила доход в 20000 р. Просят писать объяснительную. Что в ней написать?

Ответы юристов ( 2 )

Анастасия, добрый день! Напишите, что при составлении декларации мной не были внесены данные в части получения доходов в размере (столько-то) рублей за период с… по .

в связи с тем, что на момент предоставления декларации у меня не было на руках выписки с банковского счета (распечатки), что и привело к искажению данных. Выписка была получена более поздним числом.

Какого-либо умысла о сокрытии своих доходов у меня не имелось.

А если же доход должен предоставляться по справке 2НДФЛ и то что ее не было это никого не волнует? Как правильно написать этот факт?

Образец объяснительнойесли не указал все счета по декларации о доходах госслужащих

Как написать объяснительную о доходах в прокуратуру, если ранее не было указано имущество?

Добрый день! Я являюсь муниципальным служащим.

В декларации о доходах по не внимательности не указали автомобиль марки: ЗИЛ (130) 1990 года выпуска. Как правильно написать объяснительную в прокуратуру? 01 Сентября 2019, 21:11, вопрос №1740610 Константин, г.

Краснодар Свернуть Виктория Дымова Сотрудник поддержки Правовед.ru Здравствуйте!

Похожие вопросы уже рассматривались, попробуйте посмотреть здесь: юристам сайта.

Ответы юристов (3) 485 ответов 204 отзыва Общаться в чате Бесплатная оценка вашей ситуации Тронин Евгений Юрист Бесплатная оценка вашей ситуации

Доброго времени суток!Очень знакомая ситуация!В любом случае объясняться придется, но только почему в прокуратуру?Вам прислали требование о явке?Вообще-то вы должны писать объяснение работодателю, т.к.

Образец объяснительной о неуказании счетов в декларации о доходах

- Добрый день! При поступлении на Госслужбу в справке о доходах не умышленно указала неверный доход. В силу своей неопытности (случайно) утаила доход в 20000 р. Просят писать объяснительную.

Что в ней написать? справка о доходах, как написать объяснительную, правильная объяснительная Свернуть Виктория Дымова Сотрудник поддержки Правовед.

ru Попробуйте посмотреть здесь:

- Категории

- Гражданское право

- Как написать объяснительную, если в справке о доходах я не указала объект недвижимости?

- Как написать объяснительную, если не вовремя сдала отчет по СЗВ-М?

Вы можете получить ответ быстрее, если позвоните на бесплатную горячую линиюдля Москвы и Московской области: 8 499 705-84-25 Свободных юристов на линии: 6 Ответы юристов (3)

- Все услуги юристов в Москве Помощь в рефинансировании кредита Москва от 5000 руб.

В справке о доходах и расходах у гос служащих за 2019 год не указала счет, как написать объяснительную?

В справке о доходах и расходах у госслужащих за 2019 год не указала счет!

Сегодня 24.09.2019 мы ответили на 398 вопросов. Среднее время ответа — 14 минут.

Ответы юристов (1) 7,4 Рейтинг Правовед.ru 860 ответов 325 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г. Москва Бесплатная оценка вашей ситуации

Добрый день, Айгуль. Напишите, что забыли (возможно у Вас несколько счетов).

Как объяснить неуказание счетов в банках при составлении объяснительной записки к справке за отчетный период?

572 юриста сейчас на сайте В справке о доходах не указаны счета банков за 2015 год открытые ранее (2006-2014 годы). Как это объяснить в пояснительной записке при составлении справки за отчетный период 2019 года?

19 Марта 2019, 08:58, вопрос №1576762 Сергей, г. Санкт-Петербург Свернуть Виктория Дымова Сотрудник поддержки Правовед.ru Похожие вопросы уже рассматривались, попробуйте посмотреть здесь: юристам сайта.

Сегодня 24.09.2019 мы ответили на 398 вопросов. Среднее время ответа — 14 минут. Ответы юристов (2)

- Хайдрих РайнхардЮрист, г. Новокузнецк

Здравствуйте!В справке о доходах указываются счета, которые у Вас имеются на период предоставления такой справки, а не счета, которые открыли, поэтому можете найти какую то уважительную причину.

Форма справки единая и установлена Указом Президента РФ от

Как написать объяснительную, если не указала доходы в справке о доходах госслужащего в 2013 году?

Расторжение трудового договора по инициативе работника (по собственному желанию)Трудовой кодекс РФ Глава 10 Статья 72По просьбе работника от продолжения работы в связи со сменой собственника имущества организации не является основанием для расторжения трудовых договоров с работниками организации.В случае отказа работника от продолжения работы в связи

Как написать объяснительную о расхождении сведений в декларации госслужащего

Вопрос решён Здравствуйте! Как лучше написать в объяснительной о расхождении сведений в декларации госслужащего. Был доход в размере 228 руб за работу по гражданско- правовому договору, я забыла указать его в декларации за 2014 гд?

дается практикующими юристами, имеющими практический опыт по аналогичным ситуациям.

По возможности, будьте готовы ответить на дополнительные вопросы специалиста и/или направить необходимые документы для анализа. был полезен?2016-09-09 10:39:20

[1]

В ответе ошибка?

Минтруд разрешил чиновникам ошибаться в декларациях

Озвучить текст Выделить главное вкл выкл Недостоверная информация в поданных чиновником «антикоррупционных» декларациях не является нарушением, которое должно приводить к увольнению виновного.

Также не будет наказываться ошибка, которая «не образует коррупционного проступка», к примеру если декларация составлялась на основе других документов с неточностями (например, банк выдал недостоверную выписку со счета).

Объяснительная не указала счета у мужа знала о кредите

Адвокаты прокомментировали новый порядок сдачи отчетности по НДФЛ

15 сентября Минюст России зарегистрировал Приказ ФНС России от 28 августа 2020 г. № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

Документом утверждена форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ), которая приведена в приложении 1 к приказу.

Порядок заполнения такой декларации и формат представления электронной налоговой декларации по НДФЛ детализированы в приложениях 2 и 3 к документу. Одновременно признаны утратившими силу аналогичные приказы ФНС России от 3 октября 2018 г.

и от 7 октября 2019 г., также утверждавшие форму налоговой декларации и вносимые в нее изменения.

Приказ вступает в силу не ранее 1 января 2021 г. и применяется уже при представлении налоговой декларации по НДФЛ за налоговый период 2020 г.

Как сообщается на сайте Федеральной палаты адвокатов РФ, в самом многостраничном бланке налоговой декларации имеется приложение 3, касающееся доходов, полученных от предпринимательской, адвокатской деятельности, а также расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ. В комплекте к этому приложению необходимо заполнить страницу бланка «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

«К Порядку заполнения налоговой декларации, который подробно разъяснен на 32 страницах, прилагаются коды категорий налогоплательщиков, коды видов документа, коды видов дохода, полученного как в России, так и за ее пределами, коды видов деятельности и наименования объекта, а также ряд других показателей, которые необходимо указать. Формат представления налоговой декларации описывает требования к XML-файлам для передачи формы 3-НДФЛ в налоговые органы, – отмечено на сайте ФПА РФ. – Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2019 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ».

Адвокаты-«кабинетчики» избавлены от необходимости сдавать отчетность по форме 4-НДФЛПрезидент РФ подписал закон о привязке авансовых платежей по НДФЛ адвокатов, учредивших адвокатский кабинет, к фактическим доходам

В приложении 3 предусмотрена возможность отражения адвокатами и другими частнопрактикующими лицами как суммы налога, так и аванса по нему. С 2020 г. указанная категория налогоплательщиков больше не сдает 4-НДФЛ, а налоговые авансы платит в привязке к реально полученному доходу, а не к предполагаемому.

Комментируя приказ ФНС России, адвокат, партнер Five Stones Consulting Екатерина Болдинова отметила, что форма налоговой отчетности по НДФЛ меняется достаточно часто. «Наше налоговое законодательство очень мобильно, и отчетность необходимо постоянно приводить в соответствие с изменениями в него», – подчеркнула она.

По мнению эксперта, самое важное изменение в формах отчетности связано с внесением изменений в ст.

227 НК РФ, согласно которым адвокаты, нотариусы и иные лица, занимающиеся частной практикой, уплачивают авансовые платежи по НДФЛ по итогам первого квартала, полугодия и девяти месяцев, исходя из фактически полученных доходов.

«К таким авансовым платежам разрешается применить профессиональные и стандартные налоговые вычеты. При этом сдавать форму 4-НДФЛ адвокатам не нужно уже с 2020 г.», – пояснила адвокат.

Екатерина Болдинова также назвала важным изменением введение приложения в виде заявления о возврате переплаты. «Дело в том, что Закон от 29 сентября 2019 г.

№ 325-ФЗ предоставил налогоплательщикам возможность подачи заявления о возврате излишне уплаченного в бюджет обязательного платежа или заявления о его зачете в счет будущих платежей непосредственно в составе декларации по НДФЛ.

Раньше для этого необходимо было составить отдельный документ, что было неудобно и часто создавало необходимость проведения дополнительных сверок и подготовки пояснений. Теперь, когда все обязательства налогоплательщика-адвоката отражены в одном документе, регулировать эти вопросы будет намного проще и легче», – резюмировала она.

Адвокат АП г. Москвы № 5 Вячеслав Голенев отметил, что отмена формы 4-НДФЛ – долгожданное, хотя во многом и ожидаемое для адвокатов событие. «Поправки в НК относительно отсутствия необходимости передачи в ИФНС данных по предполагаемым доходам вступили в силу еще в 2019 г.

, но блок подзаконных нормативных актов (в том числе изданных ФНС России) продолжал действовать.

Это создавало риски правовой неопределенности для лиц, занимающихся частной практикой, в том числе для адвокатов, избравших для себя форму осуществления деятельности в адвокатском кабинете», – полагает он.

По словам эксперта, с юридической точки зрения ФНС России формально отменила несколько нормативных актов, которые устанавливали требования к формам и форматам передачи данных в налоговый орган, в том числе по форме 4-НДФЛ.

«На настоящий момент нормативная база приведена в соответствие с поправками, и необходимость подсчета полученных авансов отпала.

Расчет налоговой базы для адвокатов, избравших для себя форму осуществления деятельности в адвокатском кабинете, теперь и с точки зрения отчетности производится на основании фактически полученного, а не предполагаемого дохода», – подытожил Вячеслав Голенев.

Получил доход — подай декларацию и заплати налоги

Каждый год летом налоговики подводят итоги декларационной кампании по налогу на доходы физических лиц, сверяя, сколько налогоплательщиков должны были отчитаться о своих доходах за прошедший год и сколько из них это сделали.

Затем вплоть до нового года гражданам рассылаются уведомления: кому — о необходимости доплатить налог, кому — о необходимости донести какие-либо документы, подтверждающие полученные доходы или понесенные расходы, а кому — о необходимости явиться в свою инспекцию и объяснить, почему не подана декларация.

Перечислим случаи, когда по закону простые граждане должны отчитаться о полученных доходах.

1. Совершены какие-либо сделки (купля-продажа, мена, дарение) с недвижимым имуществом (в частности, с жильем и земельными участками), ценными бумагами, долями в ООО, паями в ПИФах.

То есть с тем имуществом, данные о сделках с которым подлежат государственной регистрации и передаются налоговикам госорганами, совершающими такую регистрацию. Например, о сделках с недвижимостью сообщит в налоговый орган Росрегистрация. Кроме того, если вы при получении любого подарка нотариально удостоверяли договор дарения у нотариуса, то налоговые органы узнают о подарке от нотариуса.

Обращаем внимание на важный момент. Доход обязательно нужно задекларировать:

при продаже или мене любого имущества независимо от его стоимости и срока владения им.

при получении в подарок от граждан недвижимости, транспортных средств, акций, долей, паев. Исключение составляет случай, когда подарок был получен от супруга (супруги), родителей, детей, усыновителей, усыновленных, дедушек, бабушек, внуков, братьев и сестер.

- Даже если в указанных ситуациях уплачивать налог будет не нужно (к примеру, если имущественный налоговый вычет перекрывает полученный доход), декларацию все равно нужно подать.

- Для справки

- Имущественный вычет при продаже какого-либо имущества

| Имущество | Срок нахождения имущества в собственности | Размер вычета |

| Жилые дома, квартиры, комнаты, дачи, садовые домики и земельные участки, а также доли в указанном имуществе | 3 года и более | В полной сумме, полученной от продажи имущества |

| Менее 3 лет | В сумме, полученной от продажи имущества, но не более 1 млн.руб. | В сумме фактически понесенных и документально подтвержденных расходов |

| Иное имущество | 3 года и более | В полной сумме, полученной от продажи имущества |

| Менее 3 лет | В сумме, полученной от продажи имущества, но не более 125000 руб. | В сумме фактически понесенных и документально подтвержденных расходов |

2. Получен доход в натуральной форме от организации (например, подарки) в размере, превышающем 4000 руб., и эта организация не удержала с дохода налог. Обо всех таких случаях, когда организация не смогла удержать налог, она сообщает в налоговый орган.

То, что налог не был удержан, будет видно из справки 2-НДФЛ, выданной вам организацией. В справке будет отражена сумма налога, переданная на взыскание налоговому органу. Кстати, по вашему заявлению организация — налоговый агент обязана выдать вам такую справку.

Кроме того, следует отчитаться, если:

— Продано (обменено) иное имущество, чем перечисленное выше в п. 1 на с. 40. Даже если покупателем выступали организация или индивидуальный предприниматель, они не обязаны подавать в ИФНС сведения о выплаченных гражданину доходах при покупке у него имущества).

- — Получен доход от граждан — непредпринимателей за выполнение работ, оказание услуг (например, при работе в семьях няней, домработницей, шофером).

- — Получен доход от сдачи имущества, в частности квартир, в аренду гражданам.

- — Получены доходы из-за рубежа.

Итак, во всех перечисленных случаях получения дохода вы должны подать в ИФНС по месту своего жительства декларацию о доходах не позднее 30 апреля года, следующего за годом, в котором был получен доход.

Таким образом, уже в конце мая на основании поступивших из разных источников сведений о лицах, получивших доход, налоговая инспекция формирует контрольные списки потенциальных декларантов (основную часть которых составляют продавцы личного имущества) и списки тех, кто не отчитался в установленный срок, — нарушителей закона.

Им налоговики направят уведомление о нарушении налогового законодательства вследствие непредставления декларации о доходах и неуплаты НДФЛ.

Внимание! Если получен доход от продажи имущества, уплата налога с которого не требуется, декларацию о доходах все равно надо представить.

Где взять бланк декларации?

Вариантов несколько. Так, бланки декларации 3-НДФЛ можно получить в своей налоговой инспекции. На таких бланках, как правило, на оборотной стороне описаны правила заполнения каждого листа декларации.

Второй вариант — взять форму декларации из справочно-правовой системы.

При наличии Интернета можно скачать форму декларации с сайта ФНС России по адресу www.nalog.ru из раздела «Физическим лицам».

Если вы хотите избежать арифметических ошибок при заполнении декларации и сразу указать нужные суммы в нужных полях, то лучше воспользоваться специальной программой по автоматизированному заполнению декларации.

Обращаем внимание на тот факт, что каждый год налоговая служба утверждает новую форму декларации 3-НДФЛ. И при подаче декларации о доходах, полученных в каком-либо году, декларация должна подаваться по той форме, которая была утверждена для этого года.

Что нужно приложить к декларации?

К декларации приложите копии документов, подтверждающих получение доходов (договоры, расписки в получении денег, выписки с банковских счетов). Копии заверять нотариально не надо. Кроме того, если будут заявляться имущественные или профессиональные вычеты, то следует приложить копии подтверждающих их документов.

Для имущественных вычетов это могут быть документы на приобретение имущества либо документы, которые подтверждают срок владения этим имуществом. Для получения профессиональных вычетов нужно документально подтвердить расходы, понесенные в связи с выполнением работ, оказанием услуг.

Также нужно написать заявление с просьбой предоставить вычеты, поскольку право на вычеты реализуется именно путем подачи отдельного заявления.

Что делать, если документы, подтверждающие доходы или расходы, не сохранились?

По закону документы, необходимые для расчета налогов, нужно хранить в течение 4 лет. Но ответственности за отсутствие таких документов не предусмотрено.

Поэтому если потеряны документы, подтверждающие доходы, то ничего страшного не произойдет — вы можете задекларировать известную вам сумму доходов, составить сопровождающее письмо и в нем указать, что подтверждающие документы потеряны.

Пока у налогового органа нет доказательств того, что сумма дохода вами искажена, привлечь вас к ответственности не могут. А вот если отсутствуют документы, подтверждающие понесенные расходы или право на имущественный вычет, то это грозит тем, что вычет вам не дадут и НДФЛ придется заплатить с полной суммы дохода.

Внимание! Если отсутствуют документы, подтверждающие вычет по НДФЛ, то вычет налоговые органы вам не дадут.

- Что грозит за несвоевременную подачу декларации?

- Если вы должны были отчитаться о доходах, но срок представления декларации пропустили, то последствия будут следующими.

- 1. Если по полученным доходам нужно доплатить налог, то штраф составит:

- при просрочке представления до 180 дней — 5% от суммы налога, подлежащей доплате, за каждый месяц (полный и неполный) просрочки, но не менее 100 руб.;

- при просрочке представления более полугода — 30% от суммы доплаты налога плюс 10% за каждый месяц просрочки начиная со 181-го дня.

2. Если налога к уплате нет, то штраф при просрочке представления декларации до полугода после установленного срока для подачи декларации (30 апреля) составит 100 руб. Если же декларация будет представлена еще позже, то штрафа уже не будет.

Для взыскания с вас штрафа налоговая должна обратиться в суд общей юрисдикции, после чего вас вызовут судебной повесткой для рассмотрения дела.

Обратите внимание: существует общий срок давности привлечения к ответственности при непредставлении декларации в срок — 3 года с момента истечения конечного срока, установленного для представления отчетности. К примеру, после 1 мая 2007г. уже не могут вынести решение о привлечении к ответственности по ст.119 НК РФ за неподачу декларации о доходах за 2003г.

Советник государственной гражданской службы РФ 3 класса Т.Черникова

Образец декларации о доходах госслужащих за 2019 год

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля следующего за отчетным года. Исключение составляют служащие администрации президента. Для них декларация о доходах госслужащих за 2019 год заполняется до 1 апреля.

Кандидаты, претендующие на замещение вакантных должностей госслужащих всех уровней, предоставляют сведения о предшествующих доходах до назначения. Справка — часть пакета документов на конкурс.

Ежегодные декларации подаются в любое время, начиная с 1 января текущего года, следующего за отчетным:

- не позднее 1 апреля подают сведения президент РФ, члены правительства, секретарь СБ РФ, федеральные государственные служащие администрации президента;

- не позднее 30 апреля — государственные служащие федерального, регионального и местного уровней, прочие работники государственных органов и других организаций.

Справка БК для госслужащих как заполнить форму правильно

Перечень должностей государственных служащих, декларирование доходов которых обязательно, перечислен в указе президента № 567 от 18.05.2009. В этот перечень входят:

- лица, занимающие государственные должности федерального, регионального и муниципального уровней на постоянной основе;

- государственные и муниципальные служащие, включенные в перечни из нормативных правовых актов РФ;

- работники госкорпораций, ПФ РФ, ФСС РФ, Федерального фонда ОМС;

- работники организаций, созданных на основании федеральных законов;

- работники организаций, созданных для выполнения задач, поставленных перед федеральными органами.

Отчет о заработанных средствах, в соответствии со ст. 20 ФЗ № 79-ФЗ «О государственной гражданской службе», подают при поступлении на работу и ежегодно, по итогам истекшего периода. Он заполняется непосредственно на госслужащего и его ближайших родственников.

Законодатель не предусмотрел обстоятельства, при наступлении которых ответственное лицо освобождается от предоставления данных о заработках. Командировка, болезнь, отпуск в период декларационной компании не являются основанием для отсутствия отчета. В таких случаях он направляется по почте.

Государственные служащие имеют много привилегий. Есть у них и обязанности. Одна из них — ежегодное предоставление справки о доходах, расходах, об имуществе и обязательствах имущественного характера — это официальное и более правильное название документа, в который вносится сводная информация о доходах семьи отчетного лица.

Декларации доходов в Москве: услуги юристов

Юрист Ованесбекова Тамара Арчевна

Декларация о доходах в Москве

от 1900 руб.

ООО Городской Совет

Юрист Борзиков Алексей Валерьевич

Компания существует с 2018 года

Декларация о доходах в Москве

от 1900 руб.

Адвокатское бюро Ростовской области «Мельдер, Сердюков и партнеры»

Юрист Степанова Елена Анатольевна

Декларация о доходах в Москве

от 1900 руб.

Юридическое бюро «PLAN B»

Юрист Норка Максим Анатольевич

Компания существует с 2009 года

Декларация о доходах в Москве

от 1900 руб.

ФЕМИДА

Юрист Ситников Владимир Андреевич

Декларация о доходах в Москве

от 1900 руб.

Лукоянова Мария Олеговна

Юрист Лукоянова Мария Олеговна

Декларация о доходах в Москве

от 1900 руб.

Коллегия адвокатов г. Москвы «Московский Адвокат»

Юрист Гринчар Александр Сергеевич

Декларация о доходах в Москве

от 1900 руб.

Шустова Яна Владимировна

Юрист Шустова Яна Владимировна

Декларация о доходах в Москве

от 1900 руб.

Васькин Роман Александрович

Юрист Васькин Роман Александрович

Компания существует с 2014 года

Декларация о доходах в Москве

от 1900 руб.

Гагарский Василий Алексеевич

Юрист Гагарский Василий Алексеевич

Декларация о доходах в Москве

от 1900 руб.

ООО «Юридический центр «ПАРТНЕР»

Юрист Давыдов Виктор Алексеевич

Компания существует с 2015 года

Декларация о доходах в Москве

от 1900 руб.

Адвокат Добрянский М.В.

Юрист Добрянский Марк Владимирович

Компания существует с 2012 года

Декларация о доходах в Москве

от 1900 руб.

Скуратова Олеся Игоревна

Юрист Скуратова Олеся Игоревна

Декларация о доходах в Москве

от 1900 руб.

Болматенко Евгений Анатольевич

Юрист Болматенко Евгений Анатольевич

Компания существует с 2020 года

Декларация о доходах в Москве

от 1900 руб.

Юридический центр урегулирования споров

Юрист Меркулов Андрей Сергеевич

Компания существует с 2016 года

Декларация о доходах в Москве

от 1900 руб.

Юридический центр Кировской региональной общественной организации сотрудников правоохранительных органов

Юрист Пескичев Антон Владимирович

Компания существует с 2009 года

Декларация о доходах в Москве

от 1900 руб.

Общество с ограниченной ответственностью «МСервис»

Юрист Эрежеев Александр Данилович

Декларация о доходах в Москве

от 1900 руб.

Адвокатский кабинет «Концепт»

Юрист Давыдова Маргуба Усманжановна

Декларация о доходах в Москве

от 1900 руб.

ЮЦ «БизнесПРОФ»

Юрист Омарова Айгуль Низамиевна

Компания существует с 2016 года

Декларация о доходах в Москве

от 1900 руб.

Общество с ограниченной ответственностью «Альтер Лекс»

Юрист Бергеля Ирина Игоревна

Компания существует с 2010 года

Декларация о доходах в Москве

от 1900 руб.

Адвокатская консультация № 46 Заневская

Юрист Говоров Василий Михайлович

Компания существует с 1991 года

Декларация о доходах в Москве

от 1900 руб.

Корякина Ангелина Анатольевна

Юрист Корякина Ангелина Анатольевна

Декларация о доходах в Москве

от 1900 руб.

Адвокат Москва Складочная 1/7 офис 250

Юрист Иванова Юлия Юрьевна

Компания существует с 1997 года

Декларация о доходах в Москве

от 1900 руб.

Шадров Александр Сергеевич

Юрист Шадров Александр Сергеевич

Декларация о доходах в Москве

от 1900 руб.

Юридическая группа «ASG»

Юрист Селиванов Арсений Андреевич

Декларация о доходах в Москве

от 1900 руб.

Какие доходы нужно декларировать физическому лицу

Бесплатная юридическая консультация

Налоговая декларация — это письменное заявление налогоплательщика, содержащее сведения об источниках дохода, объектах обложения, полученной прибыли, понесенных расходах и прочем.

На основании информации происходит расчет налогового сбора. В зависимости от особенностей формы декларации могут существенно различаться. Граждане должны отчитываться перед государством за полученную прибыль, имеющееся в наличии имущество, а также транспортное средство.

Компании также обязаны оповещать о доходе. Процедура осуществляется с учетом используемого режима налогообложения. Декларация может иметь упрощенную форму. Отчетность необходимо подать, если соответствующая операция в налоговом периоде отсутствует.

По всем режимам налогообложения предусмотрена отдельная форма документа.

Внесение сведений осуществляется периодически. Отчетность формируется в соответствии с общепринятой структурой. Готовый документ передаётся в ведение инспектирующего учреждения. Предоставление документа осуществляется в соответствии с нормами НК РФ.

Организация занимается ведением налоговой отчетности, опираясь на первичную документацию. Бухгалтерия обобщает и группирует данные. Процедура осуществляется в соответствии с нормами НК РФ. Все сведения вносятся в бланк декларации. Затем его предоставляют в налоговый орган.

Показатели деятельности учреждений и граждан требуются для общего учета. Выплаты нужно вносить своевременно. Они позволяют сформировать финансовые ресурсы государства. С помощью налогов происходит поддержка экономических процессов, предоставление льгот и прочего. Чтобы документ приняли, он должен быть составлен правильно. Данные могут быть предоставлены:

- по месту пребывания;

- по месту нахождения подразделения организации;

- по месту регистрации в качестве налогоплательщика;

- по месту постановки на учёт налогооблагаемого имущества.

Скачать образец документа 3-НДФЛ можно здесь.

Почему доходы могут интересовать налоговую

Проверка доходов физического лица со стороны Федеральной налоговой службы может быть осуществлена:

- если расходы человека превышают его официально задекларированные доходы

- если человек совершает на протяжении определенного периода времени однотипные операции, или суммарный объем этих операций превышает 600 тысяч рублей, а о проведении таких операций банк уведомил налоговые органы, так как эти операции могут вызывать подозрение;

- если у человека зафиксированы однотипные операции, после которых он снимает деньги в течение одного операционного дня после того, как они поступили на счет. Исключение составляют те платежи, которые расцениваются, как зарплатные, так как осуществляются юридическим лицом и проводятся по специальным кодам оборота средств.

Доходы, подлежащие обязательному декларированию

Обязательному декларированию подлежат следующие виды доходов:

- от сдачи внаем своего движимого или недвижимого имущества;

- от продажи своего недвижимого имущества, которое находилось в собственности менее пяти лет (для некоторых видов имущества – менее трех лет);

- от продажи движимого имущества вне зависимости от сроков владения;

- от выигрыша в лотерею или в других мероприятиях, в том числе рекламного типа, если сумма выигрыша больше трех тысяч рублей;

- от полученного вознаграждения за какие-либо оказанные услуги, если такие услуги были оказаны не по трудовому договору, а по какому-либо другому;

- от продажи иностранной валюты или ценных бумаг вне зависимости от того, была ли совершена продажа по стоимости меньше, чем ранее проведена покупка;

- от функционирования различных инвестиционных пакетов, в ходе которого лицам, принявшим участие в создании таких инвестиционных пакетов, перечисляются дивиденды в качестве вознаграждения от их деятельности;

- от получения различных подарков от лиц, не являющихся близкими родственниками, если стоимость такого подарка более четырех тысяч рублей.

О необходимости декларировать тот или иной доход физическое лицо может получить более точную информацию при обращении в налоговые органы по месту своего проживания.

Кто подает?

Подавать декларацию обязаны:

- физические лица;

- ИП;

- юридические лица.

Всё зависит от особенности сложившейся ситуации. Чтобы возникла потребность в предоставлении декларации, должно выполняться одно из следующих условий:

- производится расчет и уплата налога на доход индивидуально;

- человек является резидентом РФ, однако произошло получение прибыли за границей;

- в течение года присутствовал налогооблагаемый денежный оборот.

Стоит знать! Отчитаться перед ФНС необходимо, если человек продал жилье, выиграл в лотерею, реализовал автомобиль.

Если денежные средства были получены от продажи имущества, выполняются следующие условия:

- потребность в предоставлении декларации отсутствует, если квартира находилась в собственности гражданина больше 3 лет;

- если цена помещения превысила 1 млн руб, налогообложение будет осуществляться по ставке 13%;

- когда осуществлена продажа доли недвижимости, предоставить документы обязаны все дольщики.

Получение имущества в дар также облагается налогом. Это влечет за собой потребность в предоставлении декларации. Однако присутствует ряд исключений. Так, если в роли дарителя и одаряемого выступали близкие родственники, потребность в предоставлении денежных средств отсутствует.

Оказание услуг на возмездной основе также подлежит налогообложению. Декларация подается и в случае, если в наследство физическому лицу досталось литературное произведение, научная статья и прочее.

Отчитываться перед государством нужно и в случае, если человек не проживает на его территории больше года. Исключение составляют военнослужащие, вынужденные находиться на территории другого государства.

Кто должен подавать декларацию о доходах

Декларация о доходах физических лиц подается теми налогоплательщиками, которые указаны в стат. 227, 227.1, 228 (п. 1) НК.

В первую очередь, это предприниматели, работающие на общей системе налогообложения, также это лица, продавшие собственное имущество.

Кроме того, подать 3-НДФЛ обязаны частнопрактикующие специалисты и работники, получившие доходы в рамках трудовых и/или гражданско-правовых взаимоотношений с предприятиями, не являющимися налоговыми агентами.

Кто сдает декларацию 3-НДФЛ:

- Лица, зарегистрированные в общем порядке как индивидуальные предприниматели и ведущие деятельность на ОСНО.

- ИП на спецрежимах при получении доходов, которые не относятся к вмененной или упрощенной деятельности, или при утрате основания для использования такого режима.