Сводная бюджетная роспись – это особый документ, который ведет Минфин для отражения бюджетных трат и поступлений в бюджет. Рассмотрим более подробно, какие нормативно правовые акты ее регулируют и какую информацию она содержит.

Сводная бюджетная роспись — это особый документ

Понятие и назначение

Понятие

Понятие бюджетной росписи дано в ст. 6 Бюджетного кодекса России, раскрывающей основные термины и понятия, которые используются в этом нормативном акте. В соответствии с этой статьей под ней понимают документ, который составляет и ведет финансовый орган для отражения бюджетных расходов и поступлений.

Бюджетный Кодекс РФ

Помимо сводной существует обычная бюджетная роспись. Ее ведение входит в обязанности нижестоящих по отношению к Минфину органов, которые финансируются за счет казны и в том или ином виде расходуют государственные средства. Именно на основании предоставленных такими органами обычных росписей составляют сводную (отсюда и название).

Это видео просто в схематической форме объясняет, что такое сводная бюджетная роспись:

Видео — Сводная бюджетная роспись

Назначение

Институт бюджетной росписи решает две основные задачи – планирование, а также сбор и обобщение статистики.

- Планирование. С учетом предоставленных сведений о расходах и доходах Минфин составляет бюджет на следующий отчетный период.

- Статистическая. Предоставленную информацию изучает Счетная палата и Росстат для выявления общих закономерностей финансовой жизни государства с целью использования результатов подобной аналитики для проведения более эффективной экономической политики и более рационального расходования средств.

Росстат

Кто составляет

Обязанность по составлению сводной бюджетной росписи лежит на Министерстве финансов. Порядок составления и ведения сводной бюджетной росписи бюджетов государственных внебюджетных фондов устанавливается органами управления государственных внебюджетных фондов:

- пенсионного;

- социального страхования;

- медицинского страхования.

А также:

- фонд капитального ремонта;

- инвестиционные фонды и фонды поддержки отдельных отраслей экономики.

Это обусловлено двумя обстоятельствами:

- Внебюджетные фонды самостоятельно планируют свои расходы и доходы, поэтому должны обладать исчерпывающей информацией о них для эффективного планирования своей деятельности.

- Согласно нормам, содержащимся в Налоговом Кодексе РФ, в случае возникновения дефицита бюджета такой дефицит может быть устранен за счет средств, изъятых из одного из внебюджетных фондов. Отвечает за подобную процедуру Минфин. Поэтому он должен обладать сведениями о финансовом состоянии всех государственных внебюджетных фондов.

Составление сводной бюджетной росписи — функция Министерства финансов

Обычную бюджетную роспись, из которой в дальнейшем Минфин составляет сводную, ведут различные государственные организации, а также негосударственные организации, финансируемые за счет казны. В их число входят:

- территориальные органы федеральных органов исполнительной власти на местах;

- органы законодательной, судебной власти (например, региональный парламент или судебный департамент субъекта федерации);

- государственные и муниципальные учреждения (школы, детские сады, исправительные колонии, лесничества и другие);

- коммерческие или некоммерческие организации, получающие по каким-либо основаниям государственные средства (например, в рамках госпрограмм или поддержки предпринимательства).

Бюджетные росписи, составленные на местах — основа для сводной

Также сводную роспись готовят публично-правовые образования, имеющие свой собственный бюджет и самостоятельно им распоряжающиеся:

- органы власти субъектов федерации;

- муниципалитеты.

Региональная или муниципальная сводная роспись также направляется в Минфин для составления общефедеральной.

О том, что представляет собой бюджетный процесс и кто входит в состав его участников вы можете узнать, прочитав специализированную статью на нашем портале.

Как выглядит и что содержит

Сводная

Форма росписи утверждается Минфином (в частности, ее регламентирует приказ ведомства от 23 ноября 2011 года № 159н).

Ст. 217 БК РФ

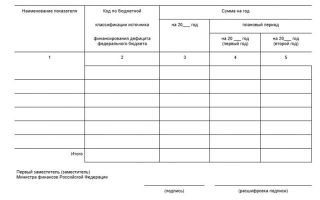

Верхняя часть бумаги содержит следующие реквизиты:

- наименование с указанием, за какой период зафиксированы сведения;

- орган, оформивший роспись (им будут являться Министерство финансов);

- единицы, в которых измеряют представленные сведения с указанием кода единицы по классификатору (в их качестве выступают рубли, код для которых — 384);

- код бумаги по общероссийскому классификатору (в описываемом случае это будет код 0501050);

- сведения о степени секретности росписи.

После перечисленных реквизитов следуют два основных раздела:

- расходы бюджета;

- источники его финансирования.

Они оформлены в табличном виде. Каждый из разделов содержит следующие сведения:

- наименование конкретной статьи расхода или дохода;

- код, который соответствует приведенной статье;

- сумма, выделенная на конкретную статью расходов на год (для второго раздела – сумма, которую по прогнозам должно получить государство в виде дохода).

Кроме того, указывают также прогнозные показатели на два ближайших года, которые содержат информацию о том, сколько государство планирует израсходовать денег в этот период и сколько планирует получить.

Так выглядит сводная бюджетная роспись, лист 1

Так выглядит сводная бюджетная роспись, лист 2

Обычная

Бюджетная роспись, не являющаяся сводной, содержит ту же информацию, что и сводная. Отличие заключается лишь в том, что ее составляют нижестоящие государственные органы и организации.

Важно! Одним из требований к бюджетной росписи является ее составление в двух форматах: бумажном и электронном. Электронную версию выгружают на портал Казначейства, а также вводят в информационную систему «Бюджет», которая установлена во всех госорганизациях, распоряжающихся бюджетными средствами. Эта мера существенно облегчает сбор росписей для последующего составления сводной Минфином.

Процедура составления

Актуальные вопросы проведения контрольных мероприятий в финансово-бюджетной сфере

В этом номере обобщены вопросы читателей о нарушениях, приводящих к нецелевому или неэффективному использованию бюджетных средств, а также о порядке контроля за использованием межбюджетных трансфертов.

Кроме того, разъясняются положения нормативных правовых актов, касающиеся необходимости проведения обязательного аудита учреждений, порядка внесения изменений в сводную бюджетную роспись, определения полномочий по внешней проверке годового отчета об исполнении местного бюджета.

Ответы подготовил начальник отдела методологии бюджетного контроля и аудита Департамента бюджетной политики и методологии Минфина России Станислав Бычков.

Нецелевое и неэффективное использование бюджетных средств

Можно ли отнести к нецелевому использованию бюджетных средств осуществление стимулирующих доплат медицинскому персоналу за декабрь 2008 г.

за счет субсидий из федерального бюджета, предоставленных на денежные выплаты медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам учреждений и подразделений скорой медицинской помощи в 2009 г.?

В соответствии с п.

4 Правил предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации на осуществление денежных выплат медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам учреждений и подразделений скорой медицинской помощи муниципальной системы здравоохранения, а при их отсутствии на территории муниципального образования — учреждений и подразделений скорой медицинской помощи субъектов Российской Федерации и Методикой распределения субсидий, утвержденными постановлением Правительства РФ от 31.12.2008 № 1088, субсидии предоставляются из федерального бюджета бюджетам субъектов РФ в соответствии со сводной бюджетной росписью федерального бюджета в пределах лимитов бюджетных обязательств, утвержденных в установленном порядке Минздравсоцразвития России.

Кроме того, согласно п. 3 вышеуказанных Правил данные субсидии предназначены для софинансирования расходных обязательств субъектов РФ, связанных с осуществлением денежных выплат стимулирующего характера из расчета 5 тыс. руб. в месяц врачу, 3,5 тыс. руб. в месяц — фельдшеру (акушерке) и 2,5 тыс. руб.

в месяц — медицинской сестре с учетом установленных трудовым законодательством Российской Федерации гарантий, оплаты отчислений по ЕСН, страховым взносам на обязательное пенсионное страхование и взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Погашение задолженности по данным выплатам за предыдущий год Правилами не предусматривается.

Таким образом, использование субсидий, предоставленных из федерального бюджета на осуществление денежных выплат медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам учреждений и подразделений скорой медицинской помощи в 2009 г., на выплату стимулирующих доплат медицинскому персоналу за 2008 г. можно отнести к нецелевому использованию бюджетных средств.

Министерством экономического развития и торговли субъекта РФ утверждены рекомендуемые цены на социально значимые продукты питания для государственных (муниципальных) закупок. Должно ли рассматриваться превышение указанных цен при осуществлении закупок для государственных (муниципальных) нужд как нецелевое или неэффективное использование бюджетных средств?

- Статьями 34, 38 БК РФ установлены основные принципы бюджетной системы РФ: принцип результативности и эффективности использования бюджетных средств и принцип адресности и целевого характера бюджетных средств, определяющие базовые условия их использования.

- В соответствии со ст. 289 БК РФ нецелевое использование бюджетных средств выражается в направлении и использовании их на цели, не соответствующие условиям получения указанных средств, определенным утвержденным бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения, и является основанием для применения следующих мер:

- · наложение штрафов на руководителей получателей бюджетных средств в соответствии с КоАП РФ;

- · изъятие в бесспорном порядке бюджетных средств, используемых не по целевому назначению;

- · применение уголовного наказания, предусмотренного УК РФ, при наличии состава преступления.

Кроме того, в соответствии со ст. 301 БК РФ при выявлении фактов умышленного завышения (занижения) цен в процессе осуществления государственных или муниципальных закупок руководители государственных органов, органов местного самоуправления и бюджетных учреждений привлекаются при наличии состава преступления к ответственности, предусмотренной УК РФ.

- Учитывая, что данный перечень цен на социально значимые продукты питания только рекомендуется при формировании начальной цены на эти товары, их превышение может квалифицироваться только как неэффективное (неэкономное) использование бюджетных средств.

- Внесение изменений в сводную бюджетную роспись

- Вправе ли финансовые органы вносить изменения в сводную бюджетную роспись, не внося соответствующие изменения в закон о бюджете, в случае поступления субсидий, субвенций, иных межбюджетных трансфертов и безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, не предусмотренных законом о бюджете?

Согласно ст.

217 БК РФ в случае получения субсидий, субвенций, иных межбюджетных трансфертов и безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, сверх объемов, утвержденных законом (решением) о бюджете, в сводную бюджетную роспись могут быть внесены изменения в соответствии с решениями руководителя финансового органа (руководителя органа управления государственным внебюджетным фондом) без внесения изменений в закон (решение) о бюджете.

Ограничения по внесению изменений в сводную бюджетную роспись в соответствии с решениями руководителя финансового органа в случае получения тех субсидий, субвенций, иных межбюджетных трансфертов и безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, которые предусмотрены законом о бюджете, но фактическое их поступление превысило утвержденные объемы, БК РФ не установлены.

В соответствии со ст. 217 БК РФ порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом.

Таким образом, внесение изменений в сводную бюджетную роспись в соответствии с решениями руководителя финансового органа в случае получения любых субсидий, субвенций, иных межбюджетных трансфертов и безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, возможно, если иное не установлено порядком составления и ведения сводной бюджетной росписи, утвержденным финансовым органом.

Контроль за использованием межбюджетных трансфертов

Правомерно ли проведение финансовым органом субъекта РФ документальных ревизий и проверок использования государственными органами и бюджетными учреждениями субъекта РФ субвенций, выделенных из федерального бюджета?

В соответствии со ст. 7, 84 и 133 БК РФ определение порядка установления и исполнения расходных обязательств субъектов РФ и муниципальных образований, подлежащих исполнению за счет субвенций из федерального бюджета, относится к бюджетным полномочиям Российской Федерации.

- Федеральные законы и (или) нормативные правовые акты Президента РФ и Правительства РФ, предусматривающие предоставление субвенций из федерального бюджета бюджетам субъектов РФ, содержат порядок расчета нормативов для определения общего объема субвенций на исполнение соответствующих расходных обязательств субъектов РФ (муниципальных образований) и ежегодно вводятся в действие федеральным законом о федеральном бюджете на очередной финансовый год и плановый период при условии утверждения данным законом соответствующих субвенций бюджетам субъектов РФ (местным бюджетам).

- Указанными нормативными правовыми актами Президента РФ и Правительства РФ на органы государственной власти субъектов РФ может быть возложена часть полномочий по контролю за осуществлением расходов бюджетов субъектов РФ, которые связаны с осуществлением переданных полномочий и источником финансового обеспечения которых являются субвенции.

- Таким образом, финансовый орган субъекта РФ может проводить документальные ревизии и проверки использования государственными органами и бюджетными учреждениями субъекта РФ субвенций, выделенных из федерального бюджета, в случаях, предусмотренных нормативными правовыми актами Президента РФ и Правительства РФ.

Вместе с тем в соответствии со ст.

270 БК РФ контрольные и финансовые органы субъектов РФ осуществляют финансовый контроль за операциями с бюджетными средствами получателей средств соответствующих бюджетов, средствами администраторов источников финансирования дефицита соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов, бюджетных инвестиций и государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

- Полномочия по внешней проверке годового отчета об исполнении местного бюджета

- Возможно ли проведение внешней проверки годового отчета об исполнении местного бюджета муниципального района представительным органом муниципального образования без образования органа финансового контроля?

- В соответствии со ст. 265 БК РФ законодательные (представительные) органы осуществляют следующие формы финансового контроля:

- · предварительный — в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам;

- · текущий — в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов в ходе парламентских слушаний и в связи с депутатскими запросами;

- · последующий — в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

- Контроль законодательных (представительных) органов предусматривает также право соответствующих законодательных (представительных) органов на создание собственных контрольных органов (Счетная палата РФ, контрольные палаты, иные органы законодательных (представительных) органов).

В соответствии со ст. 264.4 БК РФ годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая включает в себя внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета.

Внешняя проверка годового отчета об исполнении местного бюджета осуществляется органом муниципального финансового контроля, сформированным на муниципальных выборах, или представительным органом муниципального образования в порядке, установленном муниципальным правовым актом представительного органа муниципального образования с соблюдением требований БК РФ.

По обращению представительного органа поселения внешняя проверка годового отчета об исполнении бюджета поселения может осуществляться контрольным органом муниципального района или органом государственного финансового контроля субъекта РФ, созданным соответственно представительным органом муниципального района или законодательным (представительным) органом власти субъекта РФ.

Орган муниципального финансового контроля готовит заключение на отчет об исполнении бюджета на основании данных внешней проверки годовой бюджетной отчетности главных администраторов бюджетных средств. Заключение направляется одновременно в представительный орган и в местную администрацию.

На основании вышеизложенного можно сделать вывод о необходимости проведения внешней проверки годового отчета об исполнении местного бюджета органом муниципального финансового контроля (за исключением внешней проверки годового отчета об исполнении бюджета поселения).

Бюджетная роспись

| Сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с настоящим Кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета (статья 6 «Понятия и термины, применяемые в настоящем Кодексе»). |

Показатели сводной бюджетной росписи детализируют объемы бюджетных ассигнований, утвержденные главным распорядителям бюджетных средств и главным администраторам источников финансирования дефицита бюджета законом (решением) о бюджете в текущем финансовом году или в текущем финансовом году и плановом периоде, по кодам экономической классификации расходов и источников финансирования дефицитов бюджетов в части выплат из бюджета.

Основные положения по ведению сводной бюджетной росписи утверждены в Бюджетном кодексе, в статье 217 «Сводная бюджетная роспись».

Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом. Утвержденные показатели сводной бюджетной росписи должны соответствовать закону (решению) о бюджете. Если в закон о бюджете вносятся изменения, то аналогичные изменения должны быть внесены в СБР.

Расходная часть СБР составляется следующим образом: из закона о бюджете берется ведомственная структура расходов. Она может быть оставлена без изменений, а может быть дополнена кодом КОСГУ (одним разрядом или полным кодом). Полный или частичный код КОСГУ может быть указан только для отдельных ГРБС или видов расходов.

Утвержденные показатели сводной бюджетной росписи по расходам доводятся до главных распорядителей бюджетных средств до начала очередного финансового года.

Другие особенности ведения сводной бюджетной росписи устанавливаются соответствующим финансовым органом.

Для примера рассмотри форму сводной бюджетной росписи, утвержденную для федерального бюджета (Приказ от 17 декабря 2008 г. N 143н «Об утверждении порядка составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета).

Нельзя забывать, что ФО может утвердить необходимость указывать код КОСГУ полностью или частично в СБР. Также для федерального уровня в СБР указываются только БА.

Лимиты указываются в отдельном плановом документе, который называется «Лимиты бюджетных обязательств» и составляется главными распорядителями бюджетных средств.

Однако на других уровнях распространен вариант ведения СБР, при котором ЛБО включаются в сводную бюджетную роспись.

То есть в СБР могут быть утверждены БА и ЛБО по расходам и БА на выплаты по источникам.

Иногда, вместо понятия бюджетные ассигнования (БА) используют понятие бюджетные назначения, последнее понятие отсутствует в Бюджетном кодексе РФ. Еще один синоним бюджетных ассигнований – показатели сводной бюджетной росписи (Статья 2191 БК РФ «Бюджетная роспись»).

- Основные различия закона о бюджете и СБР:

- Закон: это план поступления (по классификации доходов и источников финансирования дефицита бюджета в части поступлений в бюджет) и расходования (по расходной классификации и классификации источников финансирования дефицита бюджета в части выбытия из бюджета) денежных средств, как правило, без детализации по экономическим статьям расходов, источников финансировании дефицита бюджета, составляются и утверждаются одной суммой, сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период).

- СБР: это план расходования (по расходной классификации и классификации источников финансирования дефицита бюджета в части выбытия из бюджета) денежных средств, составляется и утверждается одной суммой сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период).

- После того как СБР утверждена, ее данные нужно довести до нижестоящих – ГРБС и ГАИФ.

Сводная бюджетная роспись это документ, имеющий свои особенности составления и введения изменений

Наиболее часто встречается следующий вариант доведения.

Финансовый орган выделяет из СБР часть, которая относится к конкретному ГРБС, включает эти данные в Уведомление о БА, ЛБО и отправляет Уведомление этому главному распорядителю (главному администратору источников финансирования дефицита) (код формы 0504822, Приказ Минфина РФ от 6 декабря 2010 г. N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»). Аналогичным образом доводятся БА по источникам.

Сводная бюджетная роспись — порядок составления, внесение изменений

Свободная бюджетная роспись это изготовление поквартальных отчетов, в рамках которых осуществляется описание всех поступлений и затрат бюджета, включая каждый источник и вероятный дефицит.

Также в бумагах указывается распределение любых ассигнований различных потребителей, в роли которых выступают бюджетные предприятия.

Поэтому составление росписи является важным мероприятием, при котором передаются финансовые сведения государственного значения.

При распределении бюджета выполняется нормированное определение каждой расходной статьи, как для государственных структур власти, так и для местных.

Чтобы произвести для основного распорядителя достоверную информацию по бюджетным ресурсам и грамотному предоставлению затрат по важнейшим субъектам страны, выполняется изготовление особой бюджетной сметы, подкрепленной общей бюджетной росписью.

При этом сводная бюджетная роспись это комплекс бумаг для понимания бюджетных затрат в регионе и отдельно по каждому населенному пункту.

Что такое сводная роспись

Этот термин предполагает пакет требуемой документации, составленной и ведомой силами основных бюджетных распорядителей, которыми зачастую являются руководители местной администрации, обеспечивающие подкрепление бюджета в случае дефицита.

Порядок составления и ведения используется для определения бюджета в период регуляции затрат, появившихся в рамках дефицита незапланированного бюджета. Таким образом, сводную роспись бюджета можно назвать бумагой, обладающей собственными принципами и нормами изготовления.

Зачастую эта форма предназначена для точного распределения всех затрат от определенного субъекта государства.

Кто составляет бюджетную роспись? Эти действия осуществляют органы министерства страны, имеющие отношение к финансовой отрасли. В качестве основания для передачи финансов на расходы выступают именно росписи, изготовленные верхушками этих субъектов. Принятие комплекса бумаг происходит в отрезок 10-15 дней после заверения бюджета государства.

После этого порядок ведения бюджетной росписи предполагает утверждение со стороны госдумы и министра финансов, а затем производится передача документов на подконтрольное выполнение в структуру казначейства страны.

Когда выпускается смета бюджета, комплекс бумаг отправляется для рассмотрения Федеральным собранием (здесь оно является представительным органом), а также окончательно заверяется государственной счетной палатой (выполняющим контроль осуществления намеченного плана действий по бюджету).

Перечень бумаг, требуемых для свободной росписи бюджета

Утверждение комплекса документации каждой инстанцией предполагает необходимость изготовления в полном соответствии с нормативами федерального законодательства. Среди бумаг обязательно должны быть:

- Подготовленные росписи для поступлений денег из регионов. Осуществляется учет лишь тех денег, которые напрямую вносились в государственный бюджет на протяжении 12 месяцев. Изготовление бумаги должно выполняться с учетом кодов классификации дохода бюджета регионов, основываясь на примере.

- Поквартальная информация по передаче обеспеченных страной поступлений в форме дохода компаниями по госорганам. Данный документ изготавливается по переданным руководителями региона доходам в бюджете страны.

- Описанная информация по затратам в госбюджете за определенный отрезок времени (зачастую это 12 месяцев), также предоставляются дополнительные сведения по классификаторам трат финансовых средств казначейства в отношении ведомств и экономики.

- Поквартальные сведения по распределению учитываемых затрат на заработную плату, обучение, надбавки и прочее по имеющемуся утвержденному бюджету. Все данные обязаны соответствовать прописанным стандартам, определенным основным распорядителем средств каждый год. Осуществление разреза осуществляется по функциональным показателям затрат прописанного в бумаге бюджета государства. При этом выполняются дополнительные пометки и указания для комплекса распорядителей, изготавливаются отдельные сегменты и подразделы с уровнем затрат.

- Бумага с упомянутыми источниками, выполняющими внутреннюю денежную подпитку всех установленных субъектов государства, если появляется финансовый дефицит. Этот отчет должен планироваться на 12 месяцев вперед и иметь разделение на поквартальные отчеты. Производится описание глав субъектов, кодов классификаторов затрат и городских администраций, в рамках которых должны появиться побочные финансовые источники регионального уровня.

- Отчеты с лимитами по обеспечиваемым властями городов обязательствам, с утверждением государственным министерством финансов. Производится описание объема ассигнований, установленных на основе информации из сводных росписей за предыдущие 12 месяцев.

Тем не менее, порядок внесения изменений в сводную бюджетную роспись предполагает проведение разреза лишь по экономическим, ведомственным и функциональным параметрам. В качестве исключения выделяют только объем бюджета, выведенный в форме лимита по бюджетным обязательствам, если в регионе имели место затраты на обеспечение работы судебных органов и исполняющих властей.

Какими бывают лимиты бюджетных обязательств

В числе наиболее любопытных нормативов росписи бюджета выделяются лимиты бюджетных обязательств.

Их заверение осуществляется главой министерства финансов и является обязательным при бюджетных ассигнованиях, предписанных законодательством.

Существуют некоторые исключения для расходного элемента – порой возможна смена лимитов на основе некоторых условий, предполагаемых законодательством.

Затраты на приведение в действие публичных утвержденных обязательств не предполагает лимитирования, но имеются определенные требования, влияющие на объем ассигнований бюджета.

Важно понимать, что, на основе 5-го Приложения к Порядку, для таких ситуаций действует ограничение по предоставляемым средством, установленное главой министерства финансов страны.

При выполнении требований, на протяжении 24 часов после предоставления сведений о выполнении, государственный финансовой орган обеспечивает информацией казначейство.

Как вносятся корректировки и ведется сводная роспись

Выполнение и распоряжение бюджетом по заверенной министерствами бумаге может привести к недостатку, при котором появляется необходимость в быстром обеспечении корректировок в те или иные расходные главы подготовленной бумаги.

Подобные правки осуществляются лишь на основе решения руководителя бюджета, который требует пересмотра финансового течения в рамках определенного субъекта или всего региона, без прочих дополнительных корректировок в заявленные ранее законные статьи бюджета на период в 12 месяцев.

В то же время, внесение любых корректировок производится только в определенных ситуациях:

- Если имеет место риск нехватки бюджета для ассигнования определенных задач, сопряженных с заявленными публично-нормативными требованиями. Это предполагает превышение 12-месячного показателя по количеству выделяемых ассигнований, основываясь на утвержденной бюджетной росписи.

- Если затраты менее 5 процентов от упомянутого количества 12-месячного бюджетного ассигнования, любые корректировки используются на основе определенного субъектом решения.

- При требовании осуществить корректировки по обеспеченному составу и упомянутым полномочиям комплекса важнейших распорядителей изготовленного фонда с бюджетными финансами.

- Если требуется осуществить перераспределение ключевого ассигнования бюджета для внегосударственных предприятий в нынешних 12-ти месяцах.

- В ситуациях, предполагающих возможность повышения по объему ассигнований бюджета в определенных сегментах, целевых статьях и вариантах затрат госбюджета. Зачастую подобный случай появляется, если имеет место серьезная экономия финансов по итогам ассигнования бюджета в нынешние 12 месяцев финансирования.

Какие бывают внештатные ситуации

Ключевая задача, которую решает изготовление и ведение общей росписи бюджета, это точечное перераспределение затрат и дохода на основе государственного бюджета, финансовых источников в рамках дефицита денег, что предполагает учет определенных параметров по классификаторам бюджета страны.

Но возможна такая ситуация, при которой законодательств для бюджета еще не обрело силу, в связи с отсутствием утверждения. Здесь государственное министерство финансов обязано ежемесячно в течение 3 рабочих дней изготавливать и заверять каждое ассигнование бюджета, но их размер не должен превышать 1/12 за предыдущие 12 месяцев.

Данное ограничение работает для всех сегментов, кроме затрат, требуемых для осуществления публичных требований, обслуживания федеральных задолженностей и исполнения международных соглашений, которые страна заключила ранее. Роспись бюджета ведется с той же ключевой целью, но в ином масштабе. К примеру, если в традиционных условиях она ведется на протяжении квартала и 12 месяцев, то в особой ситуации составляется каждый месяц.

Согласно специфике ситуации, в течение первого рабочего дня требуется подача бумаг в казначейство для предоставления сведений распорядителям. Корректировки ассигнований бюджета и лимитов не осуществляются. Когда сводная роспись заверена, их действие прекращается, и ситуация больше не считается внештатной.

Порядок составления и ведения сводной бюджетной росписи

⇐ ПредыдущаяСтр 21 из 39Следующая ⇒

Исполнение бюджетов всех уровней бюджетной системы РФ осуществляется уполномоченными исполнительными органами на основе бюджетной росписи Бюджетная роспись — документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Бюджетная роспись составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой и представляется в орган исполнительной власти, ответственный за составление бюджета. Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом.

Утверждение сводной бюджетной росписи и внесение изменений в нее осуществляется руководителем финансового органа. Порядок составления и ведения сводной бюджетной росписи бюджетов государственных внебюджетных фондов устанавливается органом управления государственного внебюджетного фонда. Утвержденные показатели сводной бюджетной росписи должны соответствовать закону (решению) о бюджете.

В ходе исполнения бюджета показатели сводной бюджетной росписи могут быть изменены в соответствии с решениями руководителя финансового органа (руководителя органа управления государственным внебюджетным фондом) без внесения изменений в закон (решение) о бюджете в случаях, предусмотренных п. 3 ст. 217 БК РФ.

Порядком составления и ведения сводной бюджетной росписи может быть предусмотрено утверждение показателей сводной бюджетной росписи по кодам расходов классификации операций сектора государственного управления, в том числе дифференцированно для разных видов расходов бюджета и (или) главных распорядителей бюджетных средств.

Указанные показатели могут быть изменены в ходе исполнения бюджета при изменении показателей сводной бюджетной росписи, утвержденных в соответствии с ведомственной структурой расходов, а также по представлению главного распорядителя бюджетных средств в случае образования экономии по использованию бюджетных ассигнований на оказание государственных (муниципальных) услуг в пределах, установленных порядком составления и ведения сводной бюджетной росписи.

Утвержденные показатели сводной бюджетной росписи по расходам доводятся до главных распорядителей бюджетных средств до начала очередного финансового года, за исключением случаев, предусмотренных ст.ст. 190 и 191 БК РФ.

Порядком составления и ведения сводной бюджетной росписи должны быть установлены предельные сроки внесения изменений в сводную бюджетную роспись, в том числе дифференцированно по различным видам оснований, указанным в настоящей статье. В сводную бюджетную роспись включаются бюджетные ассигнования по источникам финансирования дефицита бюджета.

В ходе исполнения федерального бюджета показатели сводной бюджетной росписи могут быть изменены в соответствии с решениями Министра финансов РФ без внесения изменений в федеральный закон о федеральном бюджете в случаях, предусмотренных п. 7 ст. 217 БК РФ.

12.3. Порядок составления и исполнения кассового плана

Кассовый план — документ о плане поступления и расходования денег на определенный период, об источниках, объеме и движении наличности, а также об изменении количества денег в обращении, состоящий из приходной и расходной частей.

Финансовый орган устанавливает порядок составления и ведения кассового плана, а также состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета сведений, необходимых для составления и ведения кассового плана. Составление и ведение кассового плана осуществляется финансовым органом или уполномоченным органом исполнительной власти (местной администрации).

- Кассовый план исполнения федерального бюджета в текущем финансовом году включает в соответствии с приказом минфина рф от 27 ноября 2007 г. № 120н «О порядке составления и ведения кассового плана исполнения федерального бюджета в текущем финансовом году»:

- — кассовый план на текущий финансовый год с помесячной детализацией;

- — кассовый план на текущий календарный месяц текущего финансового года с детализацией по рабочим дням.

- Составление и ведение кассового плана осуществляется Федеральным казначейством на основании показателей для кассового плана:

- — по доходам федерального бюджета;

- — по расходам федерального бюджета;

- — по источникам финансирования дефицита федерального бюджета.

- Министерство финансов РФ представляет в Федеральное казначейство с сопроводительным письмом прогноз поступлений доходов в федеральный бюджет на текущий финансовый год в разрезе кодов классификации доходов бюджетов Российской Федерации по главным администраторам доходов федерального бюджета не позднее 20 декабря отчетного финансового года.

В целях ведения кассового плана Федеральная налоговая служба, Федеральная таможенная служба, Федеральное агентство по управлению федеральным имуществом и Министерство финансов РФ формируют уточненные сведения о помесячном распределении администрируемых ими поступлений соответствующих доходов в федеральный бюджет на текущий финансовый год не реже одного раза в месяц не позднее 25 числа текущего месяца..

Федеральное казначейство вносит уточнения в кассовый план на текущий финансовый год с помесячной детализацией на основании уточненных сведений для кассового плана по мере их получения. Уточненный кассовый план на текущий финансовый год с помесячной детализацией представляется в Министерство финансов РФ не реже одного раза в месяц, не позднее второго рабочего дня очередного месяца.

⇐ Предыдущая14151617181920212223242526272829Следующая ⇒

Поиск по сайту: