Сергей хотел без риска вложить деньги и по совету друга купил паи ПИФа «Нефтяной», который вкладывался в акции нефтегазовых компаний.

Но в управляющей компании никто не объяснил Сергею, что акции — это рисковые вложения, на рынках случился обвал, акции упали, и Сергей потерял половину своих вложений.

Если бы Сергей изучил стратегию фонда, он бы смог найти более подходящий ему ПИФ и сберечь свои деньги.

Расскажем, как это нужно делать.

Изучить ПИФ

ПИФ — Паевой инвестиционный фонд, в который инвесторы вкладывают деньги, а он инвестирует их по своему усмотрению в разные финансовые инструменты, чтобы получить прибыль.

ПИФ — это не самостоятельная компания, он не является юридическим лицом. Это продукт управляющей компании. Именно она распоряжается деньгами клиентов, инвестировавших в ПИФ, и общается с клиентами. Любые вопросы надо будет решать с ней.

Перед покупкой паёв инвестору нужно изучить, чем владеет ПИФ, как быстро из него можно «выйти» и сколько придётся заплатить за управление имуществом.

На что ещё обратить внимание:

На стратегию ПИФа и стоимость чистых активов. Стратегия ПИФа показывает, как компания будет распоряжаться вашими деньгами, куда и как их вкладывать. У каждого ПИФа своя стратегия, например, у ВТБ Капитал Управление активами разные фонды, каждый из которых предлагает инвестировать в определённые активы — один фонд покупает золото, другой — акции, третий — еврооблигации.

Инвестор выбирает фонд в зависимости от того, во что он хочет вложиться в конечном счёте — акции, облигации, золото или ещё что-то.

Важно также понимать, что есть ПИФы, задача которых просто следовать какому-то индексу (например, индексу Мосбиржи), а есть ПИФы, в которых управляющая компания стремится обогнать рынок.

Во втором случае профессионализм управляющей компании будет сильнее влиять на ваши результаты.

Стоимость чистых активов, сокращенно СЧА, — это сколько денег действующих инвесторов — привлекли в фонд за вычетом начисленных вознаграждений, комиссий и прочих текущих расходов фонда.

Чем больше СЧА, тем лучше. Это показывает надёжность и доверие к фонду, позволяет фонду более точно следовать своей стратегии, а также иметь достаточный штат квалифицированных сотрудников.

Эксперт ВТБ Капитал Инвестиции

На возможность забрать деньги в любое время. Пай считается пассивным вложением — передали деньги управляющей компании и забыли о них на время. Но если пайщики хотят иметь возможность в любое время погасить пай и вывести деньги, то им нужно знать, что существуют разные типы ПИФов: открытый, закрытый или интервальный.

- Открытый ПИФ означает, что погасить пай и вернуть свои деньги можно в любой день. По статистике, 90 % частных инвесторов предпочитают вкладываться в ОПИФ.

- Закрытый ПИФ означает, что инвестор не может погасить пай и забрать свои деньги досрочно, а только в оговорённый срок. Надо учесть, что купить пай ЗПИФ можно лишь во время формирования фонда, позже уже не получится.

- Интервальный ПИФ даёт возможность погасить пай в определённые периоды. Например, в первую неделю каждого месяца.

На доходность и стратегии инвестирования. Определитесь, какой доход от вложений вы хотите получить. Конечно, никто не гарантирует вам 100%-ный доход, однако от ваших ожиданий зависит, какой фонд выбирать. Например, фонд, который инвестирует в облигации, вряд ли сможет принести вам более 10−20 % доходности. Если обещают больше — скорее всего, это мошенники.

Доходность также напрямую зависит от риска. Поэтому следует сразу решить, на какие риски вы готовы.

Консервативные инвесторы скорее выберут фонд, который вкладывается в очень надёжные облигации, пожертвовав высокой доходностью в пользу минимальных рисков. Агрессивных инвесторов, напротив, заинтересуют фонды, которые покупают акции активно растущих компаний.

На географию/валюту. Куда вы хотите вложиться — в российские ценные бумаги и таким образом инвестировать в рублях или в зарубежные бумаги и таким образом инвестировать в долларах или другой иностранной валюте.

На расходы инвестора. Посмотрите виды и размеры комиссий, что установила управляющая компания для конкретного ПИФа. Редко кто устанавливает одну комиссию за все услуги, обычно их несколько:

- за покупку пая, так называемая надбавка,

- за выход из фонда — скидка при погашении пая,

- за управление — процент или фиксированная сумма за услугу.

Посчитайте, сколько придётся платить управляющей компании. Оплата её услуг не привязана к прибыли/убытку, поэтому нужно сразу понять, сколько денег вы можете потерять на одних только текущих расходах. Приведём пример.

-

Вы купили пай за 2300 ₽, но фактически заплатили 2311,5 ₽ — 0,5 % составила комиссия за покупку.

-

Через месяц вы решили погасить свой пай, который уже стал стоить 2392 ₽.

-

Скидка за погашение — 0,3 %, то есть 7,18 ₽, их взяла управляющая компания.

-

Кроме того, она удержала налог 13 %: (2392 — 2311,5 — 7,18) · 13 % = 9,53 ₽.

-

В итоге вы выведете на счёт: 2392 — 7,18 — 9,53 = 2375,29 ₽, чистая прибыль — 2375,29 — 2311,5 = 63,79 ₽.

Не все управляющие компании берут комиссии за покупку и продажу пая. Например, ВТБ Капитал Управление инвестициями по большинству фондов не берет комиссию за покупку.

После того как определились, какие ПИФы подходят под ваши цели, убедитесь, что вы выбрали надежную управляющую компанию. Ведь именно она будет распоряжаться вашими деньгами. Можно начать сразу с выбора управляющей компании, если вы не можете определиться с ПИФом — она быстро подберёт вам варианты, исходя из ваших параметров.

Лучше всего работать с управляющими компаниями, которые входят в крупные финансовые группы известных банков, — они надёжнее, опытнее, безопаснее.

Если управляющая компания крупным игроком не является, но вы очень хотите купить именно этот ПИФ, то перед инвестированием проверьте её.

Узнать, какая именно УК управляет имуществом ПИФа, можно на сайте, где рассказано об этом ПИФе. Чтобы убедиться, что информация правдива, скачайте реестр паевых инвестиционных фондов на сайте Центрального банка Российской Федерации и посмотрите, что написано там.

Данные в реестре периодически обновляются

Управляющая компания — это юридическое лицо, которое распоряжается имуществом ПИФа так, чтобы пайщики получали доход.

Что надо проверить:

Лицензию. У управляющей компании обязательно должна быть лицензия, выданная Банком России.

Проверить наличие действующей лицензии УК можно в реестре Центрального банка Российской Федерации

Если лицензии у компании нет — насторожитесь, без лицензии компания не имеет права управлять ПИФом.

Опыт работы. У каждой управляющей компании должен быть сайт, где она раскрывает всю информацию о себе: название, адрес нахождения, ФИО руководителя, какими ПИФами она управляет, сколько у неё собственных средств.

Посмотрев историю доходности ПИФов, которыми управляет УК, можно понять, насколько успешно она справляется со своей работой.

На своём сайте управляющая компания раскрывает информацию:

- о правилах фондов,

- стоимости чистых активов фондов,

- балансе имущества,

- начале приёма заявок на покупку паёв,

- стоимости пая,

- окончании формирования ПИФа.

Информацию о деятельности УК дополнительно можно смотреть на независимых ресурсах, например investfunds.ru.

Связываться с ПИФами сомнительных компаний — тех, о которых нигде ничего не написано, — рискованно.

Работу управляющей компании контролирует специализированный депозитарий. Если у УК вдруг отзовут лицензию, именно специализированный депозитарий будет передавать имущество ПИФа другой УК.

- У специализированного депозитария также должна быть лицензия, выданная Банком России.

- Посмотреть наличие лицензии у СД можно на сайте Центрального банка Российской Федерации

- В реестре есть ссылки на сайты специализированных депозитариев, на них можно посмотреть:

- имущество каких ПИФ хранит СД,

- сколько у него собственных средств,

- бухгалтерскую отчётность.

Также можно посмотреть рейтинг СД — компании в нём считаются надёжными.

Как вложиться в ПИФ

- Определиться с суммой и сроком вложения.

- Решить, во что будете вкладываться — в ценные бумаги, золото, недвижимость.

- Выбрать подходящий ПИФ по стратегии, доходности и комиссиям.

- Убедиться, что управляющая компания надёжная и успешно управляет фондами.

- Купить паи понравившегося ПИФа, например в ВТБ Капитал Управление инвестициям

Страховые взносы и НДФЛ за вознаграждение председателю Совета многоквартирного дома

В июле Министерство финансов РФ опубликовало письмо № 03-15-06/48555, в котором объяснило, в каком случае страховые взносы и НДФЛ за вознаграждение председателю Совета МКД выплачивают управляющие организации.

Как Совету МКД работать с управляющей организацией и жителями дома

Обложение страховыми взносами вознаграждений председателям Советов МКД

Страховые взносы платят лица, производящие выплаты и иные вознаграждения физическим лицам. Такими лицами могут быть и организации (пп. 1 п. 1 ст. 419 НК РФ).

Объект обложения страховыми взносами для организаций – выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию, производимые, в частности, в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ).

Если в доме не создано ТСЖ, или им не управляет жилищный или иной специализированный потребительский кооператив, но в доме более четырёх квартир, собственники помещений на общем собрании должны избрать Совет МКД. Совет МКД избирается из числа собственников помещений в данном доме (ч. 1 ст. 161.1 ЖК РФ).

На общем собрании собственники помещений в МКД выбирают способ управления МКД и из числа членов совета МКД избирают председателя Совета МКД (ч. ч. 2 и 3 ст. 161 и ч. 6 ст. 161.1 ЖК РФ).

Общее собрание собственников также имеет право решить вопрос о выплате вознаграждения председателю и членам Совета МКД. Такое решение должно содержать условия и порядок выплаты вознаграждения, порядок определения его размера (ч. 8.1 ст. 161.1 ЖК РФ).

Чтобы принять решение о выплате вознаграждения председателю Совета МКД, собственники анализируют перечень его полномочий, которые установлены ч. ч. 7 и 8 ст. 161.1 ЖК РФ.

Статья 16 ТК РФ определяет, что в случаях и порядке, которые установлены трудовым законодательством и иными НПА, содержащими нормы трудового права, или уставом организации, трудовые отношения возникают в результате избрания на должность.

Выбор и правовой статус совета МКД

Управляющие организации и вознаграждение председателям Советов МКД

В договоре управления МКД, который заключается между собственниками помещений в МКД и управляющей организацией, помимо перечня услуг и видов работ, которые осуществляет УО, также могут устанавливаться дополнительные обязанности управляющей организации. Например, обязанность по начислению и выплате вознаграждения председателю Совета МКД за счёт денежных средств, поступивших на счёт УО от собственников помещений в МКД.

Подведём промежуточные итоги. Если ОСС приняло решение, что ознаграждение председателю Совета МКД будет выплачивать управляющая организация за счёт денег, поступивших на её счёт от собственников жилья, то в этом случае управляющая организация является страхователем, а председатель совета МКД – застрахованным лицом.

Это значит, что в таком случае управляющая организация выступает плательщиком страховых взносов с суммы вознаграждения, производимого ею в пользу председателя Совета МКД в рамках трудовых отношений. Основание – пп. 1 п. 1 ст. 419 и пп. 1 п. 1 ст. 420 НК РФ.

Управляющая организация представляет в налоговый орган по месту своей регистрации расчёт по страховым взносам (п. 7 ст. 431 НК РФ). В этом расчёте УО отражает информацию обо всех физических лицах, страхователем которых она является, в том числе и информацию о председателе Совета МКД.

Минфин РФ обращает внимание, что трудовые отношения между работником и работодателем возникают и на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя в случае, когда трудовой договор не был надлежащим образом оформлен (ст. 16 ТК РФ).

Ведомство считает, источником уплаты страховых взносов должны являться денежные средства собственников помещений в МКД и это должно предусматриваться решением ОСС в расходах, предназначенных для выплаты такого вознаграждения.

Уплата НДФЛ с сумм вознаграждений председателям советов МКД

При определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им в денежной и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Налоговые агенты – лица, исчисляющие, удерживающие у налогоплательщика и перечисляющие налоги в бюджетную систему России (п. 1 ст. 24 НК РФ). Так, налоговыми агентами признаются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ (п. 1 ст. 226 НК РФ).

Выходит, если собственники на общем собрании приняли решение о том, что вознаграждение председателю совета МКД будет выплачивать управляющая организация за счёт поступивших на её счёт денег от собственников, в таком случае УО выступает в качестве налогового агента.

Если УО налоговый агент, у неё появляется обязанность исчислять, удерживать из денежных средств, выплачиваемых налогоплательщику, и перечислять суммы налога на доходы физических лиц в бюджетную систему России.

Чем Совет МКД может быть полезен УК

Запомнить

Управляющая организация может быть плательщиком страховых взносов с суммы вознаграждения, производимого ею в пользу председателя Совета МКД в рамках трудовых отношений (пп. 1 п. 1 ст. 419 и пп. 1 п. 1 ст. 420 НК РФ).

УО должна представлять в налоговый орган по месту своей регистрации расчёт по страховым взносам (п. 7 ст. 431 НК РФ).

- В расчёте УО отражает сведения о всех физических лицах, страхователем которых она является, в том числе и информацию о председателе Совета МКД.

- Если ОСС приняло решение о выплате вознаграждения председателю Совета МКД управляющей организацией за счёт денег, поступивших на её счёт, УО выступает в качестве налогового агента.

- Налоговый агент должен исчислять, удерживать из денежных средств, выплачиваемых налогоплательщику, и перечислять суммы налога на доходы физических лиц в бюджетную систему России.

Виды и размеры вознаграждений и расходов, оплачиваемых за счет имущества паевого инвестиционного фонда и средств инвесторов

Паевой инвестиционный фонд не является юридическим лицом, а представляет собой имущественный комплекс. Его формирование и поддержание связаны с издержками, которые оплачиваются за счет данного имущества, а также средств инвесторов, взимаемых в виде надбавок и скидок в процессе дистрибуции инвестиционных паев ПИФов.

В паевых инвестиционных фондах применяются следующие виды вознаграждений, расходов и сборов:

- вознаграждения управляющей компании, специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, оценщика и аудитора;

- расходы, связанные с доверительным управлением паевым инвестиционным фондом, в том числе с содержанием имущества, составляющего ПИФ, с совершением сделок с указанным имуществом;

- надбавки и скидки от расчетной стоимости инвестиционного пая.

Вознаграждения управляющей компании, специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, оценщика и аудитора (далее — вознаграждения) выплачиваются за счет имущества, составляющего паевой инвестиционный фонд. Их величина не должна превышать 10% среднегодовой стоимости чистых активов паевого инвестиционного фонда.

- Среднегодовая стоимость чистых активов паевого инвестиционного фонда рассчитывается как средняя арифметическая величина стоимости чистых активов фонда по данным на каждую дату составления расчета, определяемая по итогам календарного года. При этом следует учитывать, что после завершения формирования ПИФа стоимость чистых активов такого фонда определяется:

- по открытому ПИФу — каждый рабочий день;

- по интервальному ПИФу — ежемесячно на последний рабочий день каждого календарного месяца, а также на последний день срока приема заявок на приобретение, погашение и обмен инвестиционных паев;

- по закрытому ПИФу — ежемесячно на последний рабочий день каждого календарного месяца; в случае погашения инвестиционных паев на день, следующий за днем окончания срока приема заявок на приобретение инвестиционных паев, а также в случае увеличения количества инвестиционных паев — на день, следующий за днем окончания срока приема заявок на приобретение инвестиционных паев.

- Правилами доверительного управления ПИФом может быть предусмотрена выплата вознаграждения управляющей компании в зависимости от увеличения стоимости имущества, составляющего фонд.

Вознаграждения должны начисляться равномерно, чтобы не вызывать существенных изменений в расчетной стоимости инвестиционных паев в конце отчетного периода.

Резерв предстоящих расходов на выплату вознаграждения управляющей компании и оплату услуг специализированного депозитария, аудитора, оценщика паевого инвестиционного фонда, а также лица, осуществляющего ведение реестра владельцев инвестиционных паев, формируется исходя из расчетной величины вознаграждения, определенного на отчетную дату в соответствии с правилами доверительного управления паевым инвестиционным фондом. Данный резерв формируется нарастающим итогом в течение отчетного года в следующем порядке: сумма резерва интервальных и закрытых ПИФов ежемесячно увеличивается на сумму, равную 1/12 расчетной величины вознаграждения на соответствующую отчетную дату, а для открытых ПИФов — ежедневно увеличивается на сумму, равную 1/365 расчетной величины вознаграждения на соответствующую отчетную дату. Для целей определения СЧА размер сформированного резерва уменьшается на суммы, выплаченные в течение отчетного года в качестве вознаграждения и оплаты услуг организациям, обеспечивающим функционирование ПИФа.

Перечень расходов, связанных с доверительным управлением паевым инвестиционным фондом, определяется правилами доверительного управления фондом. Данный перечень может включать следующие статьи рас-ходов, связанных со следующими операциями:

- совершение сделок с имуществом ПИФа (брокерские комиссии, ко-миссии бирж и клиринговых организаций, оплата услуг расчетных депозитариев);

- содержание имущества ПИФа;

- оплата услуг юридических фирм, а также расходов, понесенных в связи с судебными разбирательствами от имени ПИФа;

- выплата сумм по страхованию имущества ПИФа;

- плата налогов за счет имущества ПИФа;

- возмещение стоимости печатных работ и рекламных услуг;

- уплата процентов по заемным средствам, полученным управляющей компанией для осуществления погашения паев в соответствии с правилами фонда;

- оплата комиссии банка по договору ведения банковского счета фонда, включая расходы по перечислению денежной компенсации в связи с погашением паев;

- раскрытие информации о фонде в соответствии с требованиями нормативных правовых актов ФСФР.

Максимальный размер расходов, возмещаемых за счет имущества ПИФа, определяется правилами доверительного управления ПИФом. В табл. 38 приводятся данные о предельных размерах вознаграждений и расходов, оплачиваемых за счет имущества ПИФов.

Указанные размеры вознаграждений и расходов, оплачиваемых за счет имущества паевых инвестиционных фондов, являются максимально допустимыми. Фактический уровень вознаграждений и расходов, отражаемый в финансовой отчетности ПИФа, может быть ниже предельного.

Для возмещения расходов, связанных с выдачей и погашением паев, правилами доверительного управления ПИФом могут быть предусмотрены надбавки к расчетной стоимости паев при их выдаче и скидки с расчетной стоимости паев при их погашении.

Максимальный размер надбавки не может составлять более 1,5% расчетной стоимости инвестиционного пая. Максимальный размер скидки не может превышать 3% расчетной стоимости пая.

Размеры надбавок и скидок могут дифференцироваться правилами доверительного управления ПИФами, они могут взиматься как управляющими компаниями, так и агентами по выдаче, обмену и погашению паев фондов.

Применение надбавок и скидок не ограничивается компенсацией затрат управляющих компаний и их агентов по дистрибуции паев.

С помощью дифференцированных размеров скидок в зависимости от продолжительности сроков владения паями ограничиваются краткосрочные сделки с паями, с помощью которых искушенные инвесторы могут извлекать дополнительную прибыль, «размывая» рыночную стоимость инвестиционных паев «пассивных» инвесторов ПИФов.

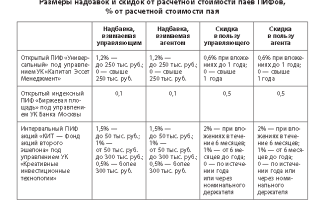

Дифференциация размеров надбавок и скидок в зависимости от сумм вносимых инвестиций или размеров компенсаций в счет погашения инвестиционных паев стимулирует инвесторов к приобретению более крупных пакетов паев ПИФов. В табл. 39 приводятся данные о размерах надбавок и скидок по нескольким ПИФам.

Надбавки и скидки, взимаемые управляющими компаниями и их агентами, не отражаются на стоимости имущества ПИФов. Данные платежи производятся за счет инвесторов, осуществляющих сделки по приобретению, обмену и погашению инвестиционных паев ПИФов.

Основные достоинства порядка оплаты вознаграждений и расходов за счет имущества ПИФов, а также взимания надбавок и скидок состоят в следующем:

- прозрачность данной системы для инвесторов: состав и предельные издержки заранее известны инвесторам, они раскрываются в правилах доверительного управления ПИФами, управляющими компаниями, их агентами в интернет-представительстве НЛУ;

- полнота информации об издержках: управляющие компании и их агенты не вправе взимать дополнительные платежи с инвесторов, помимо раскрытых в правилах доверительного управления.

Вместе с тем при анализе эффективности затрат инвесторов в связи с деятельностью ПИФов может возникать ряд трудностей. Действующая система не всегда позволяет проанализировать эффективность затрат инвесторов отдельно по оплате услуг за управление портфелями фондов и услуг по дистрибуции паев ПИФов.

При нулевых надбавках и скидках затраты управляющих компаний по дистрибуции и рекламе инвестиционных паев могут возмещаться за счет общего вознаграждения за управление имуществом ПИФов.

При наличии индивидуальной дистрибьюторской сети каждой управляющей компании размеры и порядок взимания вознаграждений агентов значительно различаются, что мешает инвесторам свободно выбирать фонды, исходя из осознанных экономических решений.

Поделиться

Рекомендации юристов по минимизации рисков при передаче недвижимости в доверительное управление в ЗПИФН

опубликовано:

10.10.2016

Понятие договора доверительного управления имуществом закреплено в статье 1012 ГК РФ.

По договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя).

Передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему.

В силу п. 2 ст. 1017 ГК РФ Договор доверительного управления недвижимым имуществом должен быть заключен в форме, предусмотренной для договора продажи недвижимого имущества. Передача недвижимого имущества в доверительное управление подлежит государственной регистрации в том же порядке, что и переход права собственности на это имущество.

Несоблюдение формы договора доверительного управления влечет его ничтожность

Согласно п. 1 ст. 1015 ГК РФ доверительным управляющим может быть индивидуальный предприниматель или коммерческая организация, за исключением унитарного предприятия.

Объектами доверительного управления могут быть предприятия и другие имущественные комплексы, отдельные объекты, относящиеся к недвижимому имуществу, ценные бумаги, права, удостоверенные бездокументарными ценными бумагами, исключительные права и другое имущество.

Существенные условия договора доверительного управления:

- состав имущества, передаваемого в доверительное управление;

- наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (учредителя управления или выгодоприобретателя);

- размер и форма вознаграждения управляющему, если выплата вознаграждения предусмотрена договором;

- срок действия договора.

Отсутствие одного или нескольких вышеуказанных условий делает договор незаключенным, не порождающим никаких правовых последствий для сторон такого договора.

Возможно, вас заинтересуют: Услуги по разработке и проверке договоров.

Риски при заключении договора доверительного управления

Таким образом, риски при заключении договора можно свести к следующему: несоблюдение формы договора, отсутствие существенных условий договора, отсутствие у учредителя управления прав на передачу недвижимости в доверительное управление.

Многих рисков позволяет избежать корректно заключенный договор, поскольку положения Главы 53 ГК РФ содержат общие положения, которые не всегда позволяют разрешить урегулированный спор. В ДДУ также рекомендуется определить полномочия доверительного управляющего (чем детальнее расписать полномочия, тем лучше).

В частности, можно включить право на представление интересов, связанных с доверительным управлением, в различных государственных органах, в том числе судебных инстанциях и т.п. Кроме того, целесообразно расписать содержание права на распоряжение переданным в доверительное управление имуществом (передавать в пользование, продавать, оставлять в залог и т.п.).

Судебная практика по вопросу заключения ДДУ достаточно противоречива и не сложилась до конца, поэтому рекомендуется снизить возможные риски за счет включения соответствующих условий в договор.

Риски при исполнении договора доверительного управления

Если ДДУ содержит существенные условия, соблюдена форма при его заключении, то также могут возникнуть риски, связанные с ответственностью доверительного управляющего, предусмотренной ст. 1022 ГК РФ.

Отсутствие должной заботливости доверительного управляющего об интересах учредителя управления или выгодоприобретателя при управлении имуществом является основанием для привлечения его к ответственности по п. 1 ст. 1022 ГК РФ.

В судебной практике на сегодняшний день отсутствует единое мнение о том, что следует понимать под проявлением должной заботливости. Такая неопределенность вызвана тем, что законодательство ограничивается общей формулировкой о необходимости осуществлять управление в интересах учредителя управления или выгодоприобретателя (п. 1 ст. 1012 ГК РФ).

Борьба за процент

Знаете ли вы, сколько берет управляющая компания за управление вашим паевым фондом? Наверняка нет, ведь последние годы фондовый рынок рос на 50-70%, а паи дорожали на 20-100%. Но даже самые отъявленные оптимисты признают, что эти времена остались в прошлом — индексы будут расти максимум на 20-25% в год.

За первые шесть месяцев они почти не изменились, а паи многих фондов подешевели. Быть может, пришло время обратить внимание и на казавшиеся незначительными факторы, влияющие на доход пайщика, — например, вознаграждение управляющей компании.

Анатолий Воронин Закон об инвестфондах ограничивает расходы на управление ПИФом 10% его активов. В правилах большинства ПИФов этот показатель ниже — порядка 6-7%.

Из этих денег платится вознаграждение управляющей компании, оплачиваются услуги регистратора, аудитора, депозитария, брокерские, биржевые и банковские комиссии, расходы на публикацию информации о фонде. Все эти расходы УК покрывает за счет его имущества.

Доходность от инвестирования средств в ПИФы — а это прирост стоимости пая — рассчитывается после уплаты всех этих сборов. Так что чем они ниже, тем больше останется пайщикам.

За что платим?

Вознаграждение самой УК, записанное в правилах фонда, составляет в среднем 3%. В индексных и облигационных фондах оно ниже, в активно управляемых может быть выше. Другие расходы добавляют обычно по 1,5%.

Но в правилах фондов указываются предельные расходы, реальные цифры совсем другие. Ряд компаний не полностью выбирают свое вознаграждение. Например, УК “Лазурит” за управление фондом “Смелый” (доходность за 2006 г.

— 86,35%) взяла себе 2,49% от совокупных чистых активов (СЧА), хотя в правилах записаны 4,5%, а прочие расходы на управление составили 2,23% (допустимо 4,5%), всего получилось 4,72% — почти вдвое меньше предельных 9%.

“ОФГ Инвест” за управление ПИФом акций “Петр Столыпин” взяла сполна — 3,48% от СЧА, но общая сумма расходов составила 4,17% (допустимо 5,48%).

В правилах фонда расходы указаны без НДС. Поэтому, например, заявленные “Тройкой Диалог” 3,2% за управление фондом “Добрыня Никитич” на самом деле обходятся пайщикам в 3,65%.

Узнать реальные затраты можно из ежегодного отчета о вознаграждении и прочих расходах, связанных с управлением ПИФом, на сайте УК.

Хорошее управление стоит дорого, настаивают управляющие: у лучших портфельных менеджеров большие компенсации, приходится тратиться на качественную аналитику. Впрочем, попытки “Ведомостей” обнаружить какую-либо зависимость между доходностью фонда и вознаграждением за управление не дали результата.

Быть проще

У управляющих компаний нет других источников дохода, напоминает гендиректор УК Банка Москвы Елена Касьянова, ведь управление активами является исключительной деятельностью УК. Поэтому многие не снижают вознаграждение, пока не наберут под управление достаточно средств, чтобы свести концы с концами.

Выходит, комиссия, как правило, меньше за управление крупными фондами либо теми, которыми проще управлять.

Это прежде всего индексные ПИФы, у них комиссии самые низкие — от 0,5% до 2%, а в среднем 1,2%.

Их считают фондами с пассивным управлением, объясняет Александр Прищепов, управляющий активами “Максвелл Эссет Менеджмент”, которая берет с фонда “Максвелл Индекс ММВБ” 1%.

Плату 2,7% за управление фондом “Финам Индекс ММВБ” гендиректор “Финам Менеджмента” Андрей Попов объясняет низким размером СЧА фонда (210 млн руб.). С ростом активов фонда вознаграждение может быть снижено, говорит Попов.

Разница есть

Сильно отклоняться от структуры индекса такие фонды не могут, и небольшая разница в их доходностях вызвана, кроме неточностей в следовании индексу, именно расходами фонда.

Не очень большая доходность вынуждает более внимательно подходить и к размеру вознаграждения управляющих облигационными фондами, признаются последние.

При доходностях чистых облигационных фондов 10-12% каждые 0,5% комиссии хорошо заметны, тем более что пайщики часто сравнивают доходность таких ПИФов с депозитами, говорит управляющий облигационным фондом УК “Пифагор” (гонорар УК — 0,5%) Александр Сметанин.

Средняя плата за управление ПИФом облигаций в 2006 г. составила 1,6%. Некоторые УК берут 3%, показывая доходность от -1% до +17,9%. Те облигационные фонды, что брали за управление не более 1%, заработали 4,9%-14,9%.

Впрочем, у лидера по доходности среди открытых облигационных ПИФов — “Северо-западный — Фонд облигаций” (Северо-западная УК, +26,2%) — вознаграждение управляющего составило 1,55%, а с учетом иных заявленных расходов издержки составили 2,4%.

Но чистых облигационных фондов немного, а большая доходность (как и убытки) объясняется включением в портфель акций. Управлять таким фондом, по словам Сметанина, не намного проще, чем фондом акций.

Не главное

До этого года фонды облигаций не пользовались большой популярностью среди пайщиков: акции дорожали гораздо быстрее и большую часть денег инвесторы несли в ПИФы акций и смешанные фонды. Их доходность измерялась десятками процентов в год, и пайщики не обращали внимания на издержки. Частный инвестор Вадим Пушкарев признается, что его больше раздражают надбавки при покупке паев.

Но теперь доходности снижаются, и на счету каждый процентный пункт. Лучшие фонды заработают в этом году для своих клиентов 20%, заявил на днях экс-руководитель ФСФР Олег Вьюгин. При выборе фонда необходимо учитывать вознаграждение УК, говорит Пушкарев.

Профессионалы — управляющие фондами фондов не обращают внимания на вознаграждения УК.

Директор по стратегии и развитию “РТК Инвест” Алексей Толстухин говорит, что при выборе активов для Федерального фонда фондов сначала отбирается шорт-лист управляющих компаний, затем рассматриваются их конкретные фонды, изучается их поведение в переломные моменты рынка, доходность.

Расходы фондов не рассматриваются, поскольку “примерно одинаковы” и составляют 4-5%. Не смотрит на вознаграждение УК при выборе паев для портфеля и Прищепов, управляющий Первым фондом фондов. “Их котировки выставляются уже очищенными от комиссий”, — поясняет он.

Большинство пайщиков, как показывают независимые исследования управляющих компаний, выбирают фонд, исходя из его прошлой доходности. Гонорар управляющего, по словам гендиректора УК “Райффайзен Капитал” Андрея Зайцева, на седьмом-восьмом месте среди приоритетов выбора УК.

На себе не экономим

Вознаграждения в России должны быть сопоставимы с европейскими — 0,1-0,2%, говорит гендиректор группы компаний “Альянс Континенталь” Алексей Чаленко. Более справедливо, по его мнению, взимать плату за успех, скажем, 20% от заработанного фондом за год.

Его компания за управление фондами “Континенталь Топ 100” и “Континенталь Топ 20” берет 3,5%. Созданный Чаленко фонд “Лукойл Фонд Профессиональный” сначала взимал 11,5% от успеха, но теперь берет 2,54% СЧА.

Это позволило избежать дополнительного резервирования, из-за которого неоправданно уменьшалась стоимость пая, объясняет представитель УК “Уралсиб”.

Управляющие не готовы снижать свое вознаграждение и обещают стараться побольше заработать для пайщиков. Пока не очень получается: за полгода доходность немногих фондов акций (не считая специализированных “энергетических”) превысила 10%, а средний прирост стоимости пая составил минус 2,04%.

Скрытые резервы

Большинство УК пытаются сократить издержки пайщиков не за счет своего вознаграждения, а за счет регистратора, депозитария и др.

“Издержки наших клиентов снижаются в основном за счет снижения тарифов контрагентов”, — утверждает вице-президент УК “Тройка Диалог” Андрей Звездочкин. УК редко доводят эту информацию до клиентов, полагая, что она им не интересна.

Например, фонды УК Банка Москвы недавно снизили вознаграждение регистратору до 0,15-0,3%, а в правилах по-прежнему значатся предельные 2%.

Эти расходы обычно зависят от активов ПИФа. Так что при прочих равных лучше выбирать крупный фонд: у него издержки меньше и пайщикам достанется больше.

Федеральный закон об инвестиционных фондах

- Принят Государственной Думой 11 октября 2001 года

- Одобрен Советом Федерации 14 ноября 2001 года

- Глава I. Общие положения

- Статья 1. Отношения, регулируемые настоящим Федеральным законом

- Настоящий Федеральный закон регулирует отношения, связанные с привлечением денежных средств и иного имущества путем размещения акций или заключения договоров доверительного управления в целях их объединения и последующего инвестирования в объекты, определяемые в соответствии с настоящим Федеральным законом, а также с управлением (доверительным управлением) имуществом инвестиционных фондов, учетом, хранением имущества инвестиционных фондов и контролем за распоряжением указанным имуществом.

- Инвестиционный фонд — находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления.

- Настоящий Федеральный закон не распространяется на отношения, связанные с созданием в целях инвестиционной деятельности иных фондов, если они не отвечают признакам акционерных инвестиционных фондов (статья 2 настоящего Федерального закона) и (или) признакам паевых инвестиционных фондов (статья 10 настоящего Федерального закона).

- Глава II. Акционерный инвестиционный фонд

- Статья 2. Понятие акционерного инвестиционного фонда

1. Акционерный инвестиционный фонд — открытое акционерное общество, исключительным предметом деятельности которого является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные настоящим Федеральным законом, и фирменное наименование которого содержит слова «акционерный инвестиционный фонд» или «инвестиционный фонд».

Иные юридические лица не вправе использовать в своих наименованиях слова «акционерный инвестиционный фонд» или «инвестиционный фонд» в любых сочетаниях, за исключением случаев, предусмотренных настоящим Федеральным законом.

Акционерный инвестиционный фонд не вправе осуществлять иные виды предпринимательской деятельности.

2. Акционерный инвестиционный фонд вправе осуществлять свою деятельность только на основании специального разрешения (лицензии).

3. Положения Федерального закона «Об акционерных обществах» распространяются на акционерные инвестиционные фонды с учетом особенностей, установленных настоящим Федеральным законом.

Статья 3. Требования к акционерным инвестиционным фондам

1. Размер собственных средств акционерного инвестиционного фонда на дату представления документов для получения лицензии должен соответствовать требованиям, установленным федеральным органом исполнительной власти по рынку ценных бумаг.

2. Акционерами акционерного инвестиционного фонда не могут являться специализированный депозитарий, регистратор, оценщик и аудитор, заключившие соответствующие договоры с этим акционерным инвестиционным фондом.

3. Имущество акционерного инвестиционного фонда подразделяется на имущество, предназначенное для инвестирования (инвестиционные резервы), и имущество, предназначенное для обеспечения деятельности его органов управления и иных органов акционерного инвестиционного фонда, в соотношении, определенном уставом акционерного инвестиционного фонда.

- Инвестиционные резервы акционерного инвестиционного фонда (далее — активы акционерного инвестиционного фонда) должны быть переданы в доверительное управление управляющей компании, соответствующей требованиям настоящего Федерального закона.

- В случае заключения с управляющей компанией, соответствующей требованиям настоящего Федерального закона, договора о передаче ей полномочий единоличного исполнительного органа акционерного инвестиционного фонда управляющая компания приобретает права и обязанности по управлению активами акционерного инвестиционного фонда на основании указанного договора.

- Статья 4. Размещение акций акционерных инвестиционных фондов

1. Акционерный инвестиционный фонд не вправе размешать иные ценные бумаги, кроме обыкновенных именных акций.

Акционерный инвестиционный фонд не вправе осуществлять размещение акций путем закрытой подписки.

Открытое акционерное общество, фирменное наименование которого содержит слова «акционерный инвестиционный фонд» или «инвестиционный фонд», не имеющее лицензии, не вправе осуществлять размещение дополнительных акций и иных эмиссионных ценных бумаг.

2. Акции акционерного инвестиционного фонда могут оплачиваться только денежными средствами или имуществом, предусмотренным его инвестиционной декларацией.

Неполная оплата акций при их размещении не допускается.

Статья 5. Выкуп акций акционерным инвестиционным фондом

Порядок определения вознаграждения управляющей компании

Специальная программа

Сопровождение ПИФ

Вы занимаетесь бизнесом, мы — всем остальным!

Вознаграждение управляющей компании за услуги по доверительному управлению Фонда с паями не ограниченными в обороте в соответствии с п. 3 ст. 41 Закона об инвестиционных фондах может быть установлено в виде:

- фиксированной суммы или

- доли среднегодовой стоимости чистых активов паевого инвестиционного фонда и (или)

- доли дохода от доверительного управления закрытым паевым инвестиционным фондом.

При этом сумма вознаграждений управляющей компании, специализированного депозитария, лица, осуществляющего ведение реестра владельцев инвестиционных паев, оценщика, аудиторской организации и биржи не должна превышать 10 процентов среднегодовой стоимости чистых активов паевого инвестиционного фонда (п. 1 ст. 41 Закона об инвестиционных фондах). Размер вознаграждения управляющей компании, определяемый как доля дохода от доверительного управления ЗПИФ, не может превышать 20 % указанного дохода.

Пиф с паями ограниченными в обороте (с квалифицированными инвесторами)

На основании п. 5 ст. 41 Закона об инвестиционных фондах и Приказа ФСФР РФ от 29.07.

2008 N 08-31/пз-н «О требованиях к порядку определения размера вознаграждения управляющей компании акционерного инвестиционного фонда и паевого инвестиционного фонда, акции (инвестиционные паи) которого ограничены в обороте» размер вознаграждения управляющей компании паевого инвестиционного фонда, инвестиционные паи которого ограничены в обороте, может быть поставлен в зависимость от следующих величин:

- стоимости чистых активов ПИФ, рассчитанной на дату (даты), предусмотренную правилами доверительного управления паевым инвестиционным фондом;

- размера дохода от доверительного управления активами ПИФ, определяемого в соответствии с правилами доверительного управления паевым инвестиционным фондом;

- суммы денежных средств (стоимости иного имущества), переданных в оплату инвестиционных паев и включенных в состав паевого инвестиционного фонда, за вычетом суммы денежных средств, выплаченных в качестве суммы денежной компенсации при погашении инвестиционных паев, и суммы денежных средств, выплаченных в качестве дохода по инвестиционным паям.

Размер вознаграждения управляющей компании при этом не ограничивается какими-либо абсолютными или относительными значениями.

31.01.2012

2012-01-31

| Функционирование ПИФ | Вознаграждения |

Copyright © 2021, APEX Consulting Group

119049 г. Москва, 1-й Люсиновский переулок, дом 3БТел./факс: +7 (495) 646-04-62