Компаниям и ИП нужно хранить все документы, которые связаны с их деятельностью. Некоторые надо хранить даже после того, как вы закрыли свое дело.

Если собирать каждую бумажку и бесконечно хранить, со временем для этого потребуется отдельное помещение только под архив. Мы выяснили, какие документы, как и сколько хранить обязательно, а какие можно не хранить, и узнали, какие еще есть варианты.

Зачем хранить документы

Понятно, что, пока компания ведет дела с партнером, она хранит все документы по этим сделкам: договоры, акты выполненных работ или оказанных услуг, товарные накладные. Они пригодятся, чтобы защитить свои интересы в суде, если партнер нарушит условия сделки, или чтобы обосновать законность операций, если банк или налоговая заинтересуются, от кого вы получили деньги или куда потратили.

То же самое с кадровыми документами: пока сотрудник работает, в компании хранятся трудовые договоры, личные дела, трудовые книжки и все остальное.

По закону хранить документы нужно и после того, как договоры исполнены, а дела с партнером закончены. Это касается всех документов компании:

- документов налогового учета;

- кадровых;

- бухгалтерских.

Хранить их нужно, чтобы в любой момент можно было представить по запросу налоговой. Кадровые документы хранят на случай, если понадобится информация о бывших сотрудниках, например чтобы подтвердить стаж или восстановить трудовую книжку.

Виды документов и сроки хранения

Для каждого вида документов определены свои сроки хранения в зависимости от степени важности. Они указаны в перечне, утвержденном приказом Росархива от 20 декабря 2019 года № 236.

Посмотреть сроки хранения документов в перечне

- Можно выделить документы временного и постоянного хранения.

- Сроки временного хранения: 1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет или 75 лет.

- Документы постоянного хранения первые 10 лет должны находиться в компании, а затем их передают в архив.

Срок хранения документов отсчитывается с 1 января следующего года, после того как делопроизводство по ним было завершено. Например, вы заключили договор с партнером 10 января 2019 года, а закончили работу в 2020 году. Срок хранения отсчитывается не с даты заключения договора, а с 1 января 2021 — года, следующего за тем, когда договор был исполнен.

Или другой пример: перенос убытков с прошлых налоговых периодов, чтобы учесть их в текущем. Переносить убытки можно долго — 5 или даже 10 лет, — и все это время нужно хранить первичные документы, которые подтверждают доходы и расходы за убыточный год. А срок хранения этих документов начнется только после того, как компания перенесет весь убыток.

В таблице — виды документов со сроками хранения.

Налоговый и бухгалтерский учет

| 1 год | Свидетельства о постановке на учет в налоговых органах, уведомления о снятии с учета |

| 5 лет | Первичные документы: договоры, акты, накладные, чеки, квитанции Кассовые документы Счета-фактуры Налоговые декларации

Книга учета доходов и расходов |

| 50 лет

Или 75 лет, если делопроизводство было закончено до 2003 года |

Расчеты по страховым взносам |

| Постоянно | Устав, положения компании, протоколы собраний учредителей Бухгалтерская (финансовая) отчетность

Документы о ликвидации компании |

Кадровые документы

| 1 год | Правила внутреннего трудового распорядка |

| 3 года | Графики отпусков |

| 5 лет | Табели, журналы учета рабочего времени

Авансовые отчеты |

| 45 лет | Документы о несчастных случаях на производстве |

| 50 лет Или 75 лет, если делопроизводство было закончено до 2003 года |

Документы по личному составу: трудовые договоры, личные карточки сотрудников Личные дела сотрудников Табели, журналы учета рабочего времени при вредных и опасных условиях труда

Невостребованные оригиналы личных документов сотрудников |

| Постоянно | Штатное расписание |

| До востребования | Оригиналы личных документов сотрудников: трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства |

Как хранить документы правильно

Есть условное деление на текущее и архивное хранение документов.

Текущие документы — те, по которым еще не закончено делопроизводство или закончено и срок их хранения менее 10 лет. Например, вы заключили договор с партнером, а срок его исполнения еще не истек. Такие документы обычно хранятся в офисе компании в шкафах или сейфах. Особых требований к хранению нет. Главное — обеспечить сохранность и конфиденциальность.

Через 10 лет документы, по которым не истек срок хранения, нужно передать в архив. Это уже будет архивное хранение. К нему есть определенные требования.

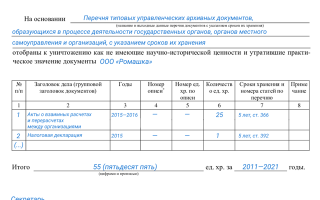

Подготовка к хранению документов. Прежде чем сдать в архив, документы нужно систематизировать: расположить в хронологическом порядке, пронумеровать страницы, прошить.

- Затем составьте опись — список документов с порядковыми номерами, названиями и количеством страниц.

- Когда все готово, заполните лист-заверитель: в нем указывают общее количество листов в деле и описывают их физическое состояние, например есть ли порванные или залитые водой страницы, неразборчивый текст.

- Дальше можно передавать документы в архив.

Образец листа-заверителя

Требования к архиву. В нем нужно создать условия для сохранности документов.

Архив не может размещаться на чердаке или в подвале. Это должно быть специальное помещение, оборудованное системой пожаротушения и сигнализацией.

В хранилище нужно поддерживать температуру 17—19 °C при относительной влажности воздуха 50—55%. Чтобы защитить документы от света, лучше хранить их в специальных закрытых стеллажах.

Соблюсти все эти требования небольшой компании может быть сложно. Поэтому не обязательно организовывать архивное хранение самостоятельно, можно заключить договор со сторонней компанией, которая возьмет это на себя.

Как хранить документы в электронном формате

Многие компании давно ведут документооборот и сдают отчетность электронно: обмениваются договорами, актами, отправляют налоговые декларации. Закон этого не запрещает: документы можно хранить в электронном виде, но обязательно подписывать их электронной подписью. Распечатывать можно только при необходимости, например если запросит налоговая.

А вот оцифровать все документы в компании и уничтожить бумажные оригиналы раньше срока нельзя. Если документы изначально созданы на бумаге, их придется хранить все время, установленное законом.

Для хранения электронных документов тоже есть свои правила:

- хранить электронные документы минимум на двух разных носителях. Например, на флешке и в облаке или в облаке и на компьютере;

- у компании должны быть программы и технические средства, с помощью которых можно прочитать или скопировать электронные документы;

- соблюдать конфиденциальность при хранении. У посторонних не должно быть доступа к документам;

- проверять раз в 5 лет, в каком состоянии электронные документы. Если за это время обновилось ПО, с помощью которого можно просматривать документы, их нужно перевести в новый формат.

Если большая часть документов в вашей компании изначально создана на бумаге, рекомендуем все равно сделать электронные копии. Это упростит работу: будет удобнее искать документы или пересылать их партнеру.

Ошибки при хранении документов

Открытый доступ к документам. При хранении документов важно обеспечить сохранность и конфиденциальность информации, если в ней есть персональные данные или коммерческая тайна. Такие документы не должны находиться в свободном доступе.

Документы уничтожили раньше срока. Если срок хранения не истек, а вы выбросили документы или они потерялись, лучше как можно скорее их восстановить. Дубликаты документов по сделкам можно запросить у партнеров, отчетность — у контролирующих органов.

Потерянные документы могут понадобиться. Например, их может запросить налоговая. Штраф за каждый непредставленный документ — минимум 200 ₽.

Если документы затопило, украли или они сгорели во время пожара, налоговой понадобится документальное подтверждение этого. Подтвердить кражу может справка из полиции, пожар — МЧС, а подтопление — управляющая компания.

В ином случае, помимо наложения штрафов, контролеры могут заподозрить, что вы уничтожили бумаги умышленно, чтобы скрыть незаконные схемы. Поэтому лучше, чтобы все нужные документы были под рукой.

Если срок хранения документа истек и вы уничтожили его по всем правилам, налоговая не имеет права штрафовать компанию.

Ответственность за нарушение правил хранения

За нарушение правил и сроков хранения документов есть налоговая и административная ответственность.

| Отсутствие документов бухучета | От 3000 до 5000 ₽ — для должностных лиц и ИП От 5000 до 10 000 ₽ — для компаний |

ст. 15.11 КоАП |

| Грубое нарушение правил учета доходов и/или расходов и/или объектов налогообложения | 10 000 ₽ за один налоговый период

30 000 ₽ — более одного налогового периода |

ст. 120 НК РФ |

| Непредоставление налоговому органу сведений, необходимых для осуществления налогового контроля | 200 ₽ за каждый непредставленный документ | ст. 126 НК РФ, п. 1 |

| Непредставление документов в рамках встречной проверки контрагента | 10 000 ₽ для ИП и юрлиц | ст. 126 НК РФ, п. 2 |

| Непредоставление или несвоевременное предоставление сведений о контрагенте в рамках его встречной проверки | 5000 ₽

20 000 ₽ — за повторное нарушение в течение года |

ст. 129.1 НК РФ, п. 1 |

| Нарушение правил хранения кадровых документов | От 1000 до 5000 ₽ — для ИП

От 30 000 до 50 000 ₽ — для юрлиц |

ст. 5.27 КоАП, ч. 1 |

Что делать, когда срок хранения документа истек

Когда срок хранения документов истекает, их можно уничтожить. Но нельзя просто выбросить их в мусорку: в договорах могут быть персональные данные или конфиденциальная информация. Если такая информация случайно попадет в чужие руки, компании могут грозить штрафы.

- Еще, если срок хранения документов истек и их уничтожили по правилам, с оформлением всех бумаг, вы имеете право не представлять их по требованию участников ООО или налоговой.

- Если документов, подтверждающих уничтожение, нет, тот, кто их запрашивает, может обратиться в суд и обязать вас выдать нужные бумаги, а потом оштрафовать за их отсутствие.

- Вот как уничтожить документы по правилам:

1. Сначала приказом руководителя сформируйте экспертную комиссию, которая отберет все документы с истекшим сроком хранения. В комиссии могут быть сотрудники организации, например бухгалтер, юрист, секретарь.

2. Когда комиссия отберет документы, которые можно уничтожить, составьте об этом протокол. В нем укажите повестку и решения, которые приняла комиссия. Все участники должны подписать протокол.

Образец протокола решения комиссии о выделении документов к уничтожению

3. Составьте акт. В нем перечислите все документы, которые можно уничтожить, укажите способ уничтожения. Обычно бумаги сжигают или измельчают шредером.

Уничтожить документы можно самостоятельно или отдать компании, которая занимается утилизацией.

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Главное

- Если вы хотите хранить документы на бумаге, надо соблюдать все требования к хранению, а через 10 лет сдать их в архив, если срок хранения еще не истек.

- Документы, подписанные электронной подписью, можно хранить в электронном виде, а распечатывать только по требованию госорганов. Электронные документы надо хранить одновременно на двух носителях, чтобы не потерять их в случае сбоя или ошибки.

Если не хотите следить за сроками и правилами хранения документов сами, доверьте эту работу профессиональному бухгалтеру.

Возьмем всю бухгалтерию на себя — вам останется только подписывать платежки и отчеты. Подходит для ИП на УСН «Доходы» и патенте с сотрудниками и без.

- Поддержим порядок в кадровых, бухгалтерских документах

- Рассчитаем налоги и взносы

- Отправим отчетность за сотрудников в налоговую, ПФР, ФСС

- Посчитаем зарплату, больничные и отпускные

Подключить бухгалтерию

Статья 13. Порядок хранения документов обществом

-

Общество обязано хранить следующие документы:

- договор об учреждении Общества, за исключением случая учреждения Общества одним лицом, решение об учреждении Общества, устав Общества, а также внесенные в устав Общества и зарегистрированные в установленном порядке изменения;

- протокол (протоколы) собрания учредителей Общества, содержащий решение о создании Общества и об утверждении денежной оценки неденежных вкладов в уставный капитал Общества, а также иные решения, связанные с созданием Общества;

- документ, подтверждающий государственную регистрацию Общества;

- документы, подтверждающие права Общества на имущество, находящееся на его балансе;

- внутренние документы Общества;

- положения о филиалах и представительствах Общества;

- документы, связанные с эмиссией облигаций и иных эмиссионных ценных бумаг Общества;

- протоколы общих собраний участников Общества, заседаний совета директоров (наблюдательного совета) Общества, коллегиального исполнительного органа Общества и ревизионной комиссии Общества;

- списки аффилированных лиц Общества;

- заключения ревизионной комиссии (ревизора) Общества, аудитора, государственных и муниципальных органов финансового контроля;

- иные документы, предусмотренные федеральными законами и иными правовыми актами Российской Федерации, уставом Общества, внутренними документами Общества, решениями общего собрания участников Общества, совета директоров (наблюдательного совета) Общества и исполнительных органов Общества.

-

Общество хранит документы, предусмотренные пунктом 13.1 настоящей статьи, по месту нахождения его единоличного исполнительного органа.

Статья 14. Порядок предоставления обществом информации участникам общества и другим лицам

-

По требованию участника Общества, аудитора или любого заинтересованного лица Общество обязано в разумные сроки предоставить им возможность ознакомиться с уставом Общества, в том числе с изменениями. Общество обязано по требованию участника Общества предоставить ему копию действующего устава Общества. Плата, взимаемая Обществом за предоставление копий, не может превышать затраты на их изготовление.

Статья 15. Реорганизация и ликвидация общества

-

Общество может быть добровольно реорганизовано в порядке, предусмотренном Федеральным законом.

Другие

основания и порядок реорганизации

Общества определяются Гражданским

кодексом Российской Федерации и иными

федеральными законами.

-

Реорганизация Общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

-

Общество считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации.

При

реорганизации Общества в форме

присоединения к нему другого Общества

первое из них считается реорганизованным

с момента внесения в единый государственный

реестр юридических лиц записи о

прекращении деятельности присоединенного

Общества.

-

Государственная регистрация обществ, созданных в результате реорганизации, и внесение записей о прекращении деятельности реорганизованных обществ, а также государственная регистрация изменений в уставе осуществляется в порядке, установленном федеральными законами.

-

Не позднее тридцати дней с даты принятия решения о реорганизации Общества, а при реорганизации Общества в форме слияния или присоединения с даты принятия решения об этом последним из обществ, участвующих в слиянии или присоединении, Общество обязано письменно уведомить об этом всех известных ему кредиторов Общества и опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, сообщение о принятом решении. При этом кредиторы Общества в течение тридцати дней с даты направления им уведомлений или в течение тридцати дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств Общества и возмещения им убытков.

Государственная

регистрация обществ, созданных в

результате реорганизации, и внесение

записей о прекращении деятельности

реорганизованных обществ осуществляются

только при представлении доказательств

уведомления кредиторов в порядке,

установленном настоящим пунктом.

Если

разделительный баланс не дает возможности

определить правопреемника реорганизованного

Общества, юридические лица, созданные

в результате реорганизации, несут

солидарную ответственность по

обязательствам реорганизованного

Общества перед его кредиторами.

-

Общество может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом Российской Федерации, с учетом требований Федерального закона и устава Общества. Общество может быть ликвидировано также по решению суда по основаниям, предусмотренным Гражданским кодексом Российской Федерации.

Ликвидация

Общества влечет за собой его прекращение

без перехода прав и обязанностей в

порядке правопреемства к другим лицам.

-

Решение общего собрания участников Общества о добровольной ликвидации Общества и назначении ликвидационной комиссии принимается по предложению совета директоров (наблюдательного совета) Общества, исполнительного органа или участника Общества.

Общее

собрание участников добровольно

ликвидируемого Общества принимает

решение о ликвидации Общества и назначении

ликвидационной комиссии.

-

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами Общества. Ликвидационная комиссия от имени ликвидируемого Общества выступает в суде.

-

Порядок ликвидации Общества определяется Гражданским кодексом Российской Федерации и другими федеральными законами.

-

Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого Общества распределяется ликвидационной комиссией между участниками Общества в следующей очередности:

- в первую очередь осуществляется выплата участникам Общества распределенной, но невыплаченной части прибыли;

- во вторую очередь осуществляется распределение имущества ликвидируемого Общества между участниками Общества пропорционально их долям в уставном капитале Общества.

-

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Если

имеющегося у Общества имущества

недостаточно для выплаты распределенной,

но невыплаченной части прибыли, имущество

Общества распределяется между его

участниками пропорционально их долям

в уставном капитале Общества.

Зачем ООО хранить документы — Эльба

Мы удивим вас: ООО обязано хранить внутренние документы не только для бухучёта, но и в силу корпоративных правил.

Устав, договоры и платёжные поручения говорят о том, как организация живёт и зарабатывает. Каждый участник вправе в любой момент посмотреть документы.

- Разбираем, какие документы обязано хранить ООО и как их отсутствие может усугубить конфликт между участниками и привести к потере денег.

- Нормативка про хранение документов:

- Закон об ООО

- Статья 23 НК РФ

- Закон о бухучёте

Информационное письмо Президиума ВАС РФ от 18.01.2011 № 144

Документы, которые обязано хранить ООО

Про обязательное хранение документов обществом сказано в ст. 50 Закона об ООО. Список такой:

- — Устав и изменения к нему, договор об учреждении, решение или протокол об учреждении.

- — Свидетельства о госрегистрации и присвоении ИНН, листы записи ЕГРЮЛ.

- — Протоколы общих собраний участников — о назначении директора, выплате прибыли, смене адреса и другие.

- — Список участников.

- — Заключения ревизионной комиссии и аудиторов.

- — Годовые отчёты.

- — Решения судов по корпоративным спорам — если были.

- — Договоры по крупным сделкам и сделкам с заинтересованностью.

- — Положения о премировании, внутреннем распорядке, создании филиалов и представительств.

- — Документы по кадрам, бухучёту и налогам, в том числе договоры с банками, клиентами и контрагентами.

- Статья: срок хранения документов

- Устав, свидетельства, листы записи ЕГРЮЛ, протоколы собраний и договоры на сделки общество хранит постоянно.

Требований к месту хранения документов нет. Но обычно за них отвечает директор. При сложении полномочий старый директор передаёт документы новому.

Участники вправе знакомиться с документами ООО

Каждый участник вправе знать, что происходит в общем бизнесе — ст. 8 Закона об ООО.

Чтобы быть в курсе, участник может смотреть и копировать себе практически любые документы общества. Из протоколов собраний, бухгалтерии, трудовых договоров, и накладных видно, сколько общество заработало, куда тратили деньги и почему появился новый директор.

Но просто так приехать к бухгалтеру и забрать все квитанции и отчёты, чтобы проверить прибыль нельзя. Это помешает работе общества. Поэтому участник обязан знакомиться с документами по правилам из ст. 50 Закона об ООО.

Участник направляет в общество требование об ознакомлении с конкретными документами или о пересылке копий по почте. Объяснять, для чего это ему не нужно. Так сказано в п. 1 Информационного письма Президиума ВАС РФ от 18.01.2011 № 144.

В течение пяти дней директор зовёт в офис смотреть документы или пересылает копии на адрес участника.

Участник обязан сам оплатить копирование и услуги почты. Но документы можно сфотографировать на телефон в офисе — за это плату не берут.

Информацию из онлайн-бухгалтерии копируют участнику на флешку или распечатывают на бумагу. Это установлено п. 14 Информационного письма Президиума ВАС РФ от 18.01.2011 № 144.

Директор может отказать в ознакомлении с документами, если они есть на сайте фирмы или участник уже смотрел их в последние три года. Договоры и платёжные документы старее трёх лет тоже можно не давать.

Это всего лишь документы, что может пойти не так?

Проблем с документами нет, если участники мирно работают и справедливо делят деньги. Всё меняется, когда в бизнесе корпоративный конфликт.

Партнёр может не показывать документы, потому что выводит деньги себе, планирует отобрать бизнес или бросить общество с долгами. Чтобы понять, что происходит и попробовать защититься, другому партнёру просто необходимо знакомство с документами.

Статья: как подстраховаться от партнёра по ООО

Участник может обратиться в арбитражный суд с требованием предоставить нужные документы. От судебного спора бизнес рискует потерять деньги.

Штраф

Если выяснится, что документы не хранят, суд штрафует общество по п. 2 ст. 13.25 КоАП РФ. Штраф для директора от 2500 до 5000 ₽, для фирмы 200 000 до 300 000 ₽.

Неустойка

Когда участнику не выдают документы даже после решения арбитражного суда, обществу, как правило, назначают неустойку.

Пример

Участник общества с долей 24,5 % судился с обществом за предоставление копий документов. Он хотел ознакомиться с протоколами собраний, годовыми отчётами, договорами аренды, документами на банковские счета.

Суд сказал: выдайте заверенные копии всех документов, которые он просит. А если в течение семи дней документы не выдадут, общество обязано платить неустойку по 500 ₽ за каждый день.

Дело № А03-10777/2018.

Штрафы и неустойки приставы спишут со счетов общества. А о совместном бизнесе, скорее всего, придётся забыть.

Коротко: как не получить проблемы на пустом месте

- Общество обязано хранить устав, документы о регистрации, протоколы общих собраний, договоры, платежки, внутренние положения и всё, что связано с кадрами.

- Участник общества может ознакомиться с любыми документами в офисе общества или взять себе копии.

- На запрос участника директор обязан среагировать в течение пяти дней.

- «Терять» документы или прятать их от партнёра — это невыгодный и незаконный способ решения корпоративного конфликта. Суд обяжет показать документы и в худшем случае оштрафует и взыщет неустойку.

Статья актуальна на 08.02.2021

Хранение документов в ООО: риски и их минимизация — Управление персоналом

Чеснов Кирилл Вячеславович,e-mail: kc@mkagrad.ruадвокат Московской коллегии адвокатов «ГРАД»

Большинство компаний находятся в благостном неведении о сроках и порядке хранения документов, основываясь на пятилетнем сроке, установленном для хранения бухгалтерских документов. При этом мало кто связывает эту обязанность со штрафными санкциями, введенными с весны 2009 г., которые могут составить в отношении юридических лиц от 200 до 300 тыс. руб.

- Какие же обязанности по срокам хранения предусмотрел законодатель, снабдив их столь суровыми мерами ответственности?

- Сроки хранения документов

- Сроки хранения бухгалтерских и налоговых документов известны и поэтому не представляют большого интереса.

- Статья 24 НК РФ предусматривает, что налоговые агенты обязаны обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов, в течение четырех лет.

- Статья 17 Закона о бухгалтерском учете предусматривает не менее чем пятилетнюю обязанность организаций по хранению первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности.

Но особый интерес, как ни странно, представляет ст. 50 Закона об обществах с ограниченной ответственностью, которая, на первый взгляд, ни о каких сроках хранения не упоминает.

Согласно данной норме перечень документов, подлежащих хранению, является открытым и включает все документы, подлежащие хранению в соответствии с иными нормативноправовыми актами. Так, в соответствии с п. 1 ст. 50 Закона об ООО общество обязано хранить следующие документы:

- • договор об учреждении общества, за исключением случая учреждения общества одним лицом, решение об учреждении общества, устав общества, а также внесенные в устав общества и зарегистрированные в установленном порядке изменения;• протокол (протоколы) собрания учредителей общества, содержащий решение о создании общества и об утверждении денежной оценки неденежных вкладов в уставный капитал общества, а также иные решения, связанные с созданием общества;• документ, подтверждающий государственную регистрацию общества;• документы, подтверждающие права общества на имущество, находящееся на его балансе;• внутренние документы общества;• положения о филиалах и представительствах общества;• документы, связанные с эмиссией облигаций и иных эмиссионных ценных бумаг общества;• протоколы общих собраний участников общества, заседаний совета директоров (наблюдательного совета) общества, коллегиального исполнительного органа общества и ревизионной комиссии общества;• списки аффилированных лиц общества;• заключения ревизионной комиссии (ревизора) общества, аудитора, государственных и муниципальных органов финансового контроля;

- • иные документы, предусмотренные федеральными законами и иными правовыми актами Российской Федерации, уставом общества, внутренними документами общества, решениями общего собрания участников общества, совета директоров (наблюдательного совета) общества и исполнительных органов общества.

- При этом иные документы в данном случае как раз и предусмотрены федеральными законами и иными правовыми актами Российской Федерации. Таковыми выступает Федеральный закон «Об архивном деле в Российской Федерации», а также ряд подзаконных нормативных актов:

Приказ Минкультуры РФ от 25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения».