Журнал АБ-ЭкспрессЧиталкаДоговор лизинга. Возмещение затрат на страхование предмета лизинга

Статья в журнале: №27 (1137) — Июль 2014 , опубликовано 09.07.2014 Тематики: Налог на прибыль организаций

По договору лизинга лизингополучатель возмещает лизингодателю затраты по оплате страховой премии КАСКО и ОСАГО. Возмещение страховой премии прописано в договоре отдельно и не входит в состав лизинговых платежей.

Как учесть данные расходы в налоговом учете лизингополучателя (ООО на ОСН)?

| Лизинговые платежи | В соответствии со ст.28 Федерального закона от 29.10.1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. |

| В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю. | |

| Страхование предмета лизинга | Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором. |

| Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются договором лизинга (п. 1 ст. 21 Закона № 164-ФЗ). | |

| При этом размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга с учетом Закона № 164-ФЗ. | |

| Лизинго-получатель | Согласно п. 3 ст. 21 Закона № 164-ФЗ лизингополучатель в случаях, определенных законодательством РФ, должен застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом. |

| ! | Страхование предмета лизинга, предпринимательских (финансовых) рисков согласно ст. 21 Закона № 164-ФЗ не носит обязательного характера. |

| В Вашей ситуации страхователем является лизингодатель. | |

|

Лизинго-

датель |

Суммы возмещения, получаемые лизингодателем от лизингополучателя, налоговый орган может посчитать внереализационным доходом лизингодателя как доход в виде безвозмездно полученного имущества (п. 8 ст. 250 НК РФ). |

| Лизингополучатель не является страхователем. | |

| Вероятнее всего, что лизингополучатель также не является выгодоприобретателем по договору страхования. | |

| Расходы во взаимосвязи с доходами | В соответствии со ст. 252 НК РФ расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. |

| В Вашем случае доход в виде страхового возмещения получит выгодоприобретатель (лизингодатель). | |

| ! | Следовательно, затраты в виде возмещения расходов лизингодателя не направлены на получение дохода лизингополучателем. |

| Ст. 263 НК РФ установлено, что расходы на обязательное и добровольное имущественное страхование включают страховые взносы по всем видам обязательного страхования, а также по добровольному имущественному страхованию, в частности, по добровольному страхованию средств транспорта, в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией. | |

| Ваш случай | Поскольку лизингополучатель в рассматриваемом случае не является страхователем, Вы не вправе учесть суммы возмещения, выплачиваемого лизингодателю, в составе расходов. |

| Согласно ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, – убытки), осуществленные (понесенные) налогоплательщиком. | |

| Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. | |

| Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. | |

| Поскольку в соответствии с договором лизинга расходы по страхованию несет лизингодатель, затраты лизингополучателя на возмещение указанных расходов нельзя признать обоснованными. | |

| Позиция чиновников | В письме от 26.02.2004 г. № 26-12/12898 УМНС по г Москве сообщило, что затраты (помимо лизинговых платежей) организации-лизингополучателя на компенсацию расходов организации-лизингодателя на страхование предмета лизинга, на государственную регистрацию предмета лизинга, обязанность по осуществлению которых согласно лизинговому договору возложена на организацию-лизингодателя, не учитываются для целей налогообложения прибыли как не соответствующие критериям п. 1 ст. 252 НК РФ. |

Распечатать статью Добавить в избранное

Риски лизинга для лизингополучателя: особенности договора и система распределения рисков

Наличие таких рисков приводит к крупным потерям средств, поэтому сегодня поговорим о категориях рисков и о том, как свести их к минимуму.

Риски лизинговых сделок

Все виды рисков условно можно классифицировать следующим образом:

- Риск неисполнения договора продавцом (поставщиком).

- Нарушение договора лизингодателем.

- Риск порчи и полной утраты предмета лизинга.

- Снижение уровня платежеспособности получателя имущества.

- Риск того, что имущество не будет получено вами в собственность.

- Отсутствие экономической эффективности.

- Риски, возникающие в процессе досрочного расторжения соглашения.

А также имеется ряд рисков, связанных с неправильным монтажом и транспортировкой оборудования, о которых мы поговорим чуть позже. А сейчас с каждым пунктом разберемся подробнее.

Неисполнение договора продавцом

Любую лизинговую сделку инициирует получатель имущества. Он информирует лизингодателя о том, какое имущество/оборудование ему необходимо. Лизингодатель покупает это имущество у продавца. Получается, что полную ответственность за этот выбор несете вы сами. Если же продавец нарушит условия договора либо выполнит их ненадлежащим образом, лизингодатель отвечать за это не будет.

С другой стороны, если продавец не исполнил требования договора, вносить лизинговые платежи вам все равно придется. И перед лизингодателем за все убытки, причиненные продавцом, несет ответственность получатель имущества.

Важно! На практике ответственность получателя имущества начинается с того момента, как он примет оборудование или технику по акту приема-передачи.

Сегодня по-настоящему устойчивых и стабильных лизинговых компаний не так уж много. Известны случаи, когда получатель вносил авансовый платеж по договору, а лизинговая компания по разным обстоятельствам не могла оплатить стоимость имущества продавцу.

Итог банален: продавец не получает деньги за имущество, вам не будет передан предмет лизинга. Снизить возможность наступления такого риска можно с помощью выбора надежной компании. Не стоит бездумно заключать договор с теми, кто обещает «золотые горы», это чревато последствиями.

Изучите всю информацию о будущем лизингодателе (которая находится в открытом доступе). Особое внимание обратите на наличие судебных разбирательств, на отзывы людей, которые уже были клиентами данной фирмы.

Этот риск входит в разряд эксплуатационных. Если вы утратите имущество по своей вине, это не освободит вас от обязательств. А если предмет лизинга по вашей вине утеряет часть своих функций, вам также придется продолжать вносить лизинговые платежи.

Сама суть такого риска состоит в следующем: если предмет лизинга будет испорчен либо утрачен, вы должны возместить убытки лизингодателю, так как вернуть имущество не сможете.

При возникновении данного риска вы обязаны:

- Произвести ремонт предмета лизинга либо его замену на тот, который устроит лизингодателя.

- Погасить задолженность по платежам.

Снижение платежеспособности лизингополучателя

Обстоятельства могут сложиться по-разному, и платежеспособность получателя имущества вполне может снизиться.

Проблема состоит в том, что при нарушении графика платежей (чаще всего при пропуске двух платежей подряд) лизингодатель имеет право расторгнуть договор. Это неоднозначная ситуация, разрешить которую нередко удается только с помощью судебного разбирательства.

Бывает и так, что лизингодатель не расторгает сделку, а дает получателю возможность погашать задолженность поэтапно. Это реально, если у вас есть возможность вносить платежи хотя бы частично. Такой вариант удобен для получателя имущества, так как объект сделки остается у него, а задолженность постепенно погашается.

Неполучение имущества в собственность

Как только срок действия договора подойдет к концу, вам нужно определиться, будет ли объект сделки переходить в вашу собственность. Если такое желание есть, внесите выкупной платеж. Обычно это условие изначально фиксируют в лизинговом соглашении.

Чтобы сроки и процедура выкупа не были нарушены, нужно контролировать каждый этап исполнения условий договора. Иначе вы можете лишиться возможности стать собственником.

Если лизингодатель осуществлял сделку за счет кредитных средств, получателю имущества нужно убедиться в том, что кредитор принял предмет лизинга в качестве залогового имущества. В противном случае банковская организация может изъять имущество даже после того, как вы выкупите его.

Риск отсутствия экономической эффективности

Финансовый лизинг полезен далеко не всем компаниям, а некоторым, вообще, не стоит прибегать к его использованию. Например, если вы только начинаете свое дело, приобретать оборудование или технику в лизинг неэффективно, лучше воспользоваться банковским кредитом или другими источниками финансирования.

Если говорить о бизнесе, который уже стабильно работает, то и здесь утверждать, что лизинг — идеальное решение, нельзя. Самая распространенная причина отсутствия эффективности состоит в следующем:

Средний срок действия договора лизинга составляет 36 — 60 месяцев, а срок амортизации (даже если учитывать повышающий коэффициент) превышает это время. Соответственно, вы получите в собственность имущество по остаточной стоимости и будете включать последнюю в расходы весь оставшийся срок полезного действия. Вы не сможете относить уплаченную сумму на расходы и заявить вычет по НДС.

Риски при досрочном расторжении договора лизинга

Лизинговое соглашение может быть расторгнуто как по общему согласию сторон, так и по инициативе одной из них. Если договор расторгается раньше срока по желанию лизингодателя (чаще это происходит из-за нарушения получателем имущества условий договора), то он доказывает наличие убытков и их размер.

Что касается возврата платежей, то если договор финансовой аренды расторгается, и лизингополучатель возвращает предмет сделки собственнику, то последний должен вернуть получателю выкупную стоимость предмета сделки.

Но в данном случае возникает вопрос, как определить размер выкупной цены. Если стороны не могут договориться о сумме возврата, остается только обращаться в суд. Еще спор можно решить с помощью экспертизы, но если она не проводилась, суд рассчитает сумму самостоятельно.

Предотвратить наступление таких последствий можно, если заранее прописать в договоре состав лизингового платежа, а выкупную стоимость зафиксировать отдельно.

В случае если предмет лизинга был утрачен или испорчен (договор расторгается по этой причине), а сумма страховки не покрыла убытков, всю недостающую сумму компенсирует получатель имущества.

Отдельно поговорим об авансовом платеже, который вы внесли. На дату расторжения договора может остаться некоторая его часть, которую не зачли в лизинговых платежах.

Именно эта доля и должна быть вам возвращена. Но лизингодатель может отказаться возвращать ее либо вовсе промолчать о том, что такая задолженность есть.

Судебная практика по такому вопросу чаще всего складывается в пользу получателя.

Как лизингополучателю минимизировать риски

Чтобы снизить риски, вы можете воспользоваться несколькими методами. Специалисты рекомендуют:

- Тщательно проверять репутацию продавца. Это реально, в интернете можно найти массу отзывов, характеризующих компанию.

- Внимательно выбирать лизинговую компанию. Ориентируйтесь на крупные организации, которые давно существуют на рынке.

- Договор купли-продажи лучше отдать на ознакомление юристам.

- Все условия договора нужно согласовать с продавцом и лизингодателем.

- Стоит прописать в договоре ответственность каждой стороны за нарушение условий.

- Застраховать все возможные риски.

Вот о последнем пункте мы и поговорим несколько подробнее.

Страхование рисков лизингополучателя

Практика страхования рисков по лизинговым соглашениям показывает, что страховщик готов компенсировать 70 — 80% ущерба при наступлении страхового случая. Остальные 20 — 30% оплачивают лизингодатель и получатель. Это делается для того, чтобы страхователи сами максимально снижали риски.

Итак, застраховать можно:

- Риск угона.

- Имущество от поломок. Такой вид страхования применяется в случае приобретения станков, механизмов и так далее. Если оборудование будет повреждено, вам выплатят страховое возмещение на сумму ремонта.

- Риск возникновения стихийных бедствий и их последствий.

- Риск потери лизингополучателем дохода.

- Риск банкротства лизингополучателя. Страхование осуществляет сама лизинговая компания.

Срок действия договора страхования обычно составляет 12 месяцев. А вот договоры, срок действия которых равен сроку лизинга, встречаются довольно редко.

Когда лизингополучатель осуществляет страхование самостоятельно, он уплачивает страховые взносы, уведомляя об этом лизингодателя. В случае с ущербом, нанесенным имуществу, выгодоприобретателем может быть получатель, так как ему проще заняться восстановлением предмета лизинга.

Чтобы снизить процент риска для каждой стороны, составляется лизинговый договор. В нем четко прописывается, кто и за что несет ответственность.

При этом важно понимать, что у лизингодателя и получателя будут разные риски. Для лизингодателя наиболее актуальны риски финансовые, а для лизингополучателя — имущественные.

Итак, риски лизингодателя по договору лизинга заключаются в следующем:

| Вид риска | Характеристика |

| Невозврат имущества | То есть нужно тщательно выбирать получателя. |

| Утрата задатка | Происходит, если потенциальный получатель отказался заключать договор. |

| Реализация имущества | После расторжения договора реализовать имущество довольно сложно. Если продать по высокой стоимости не получается, возникают убытки. |

| Отсутствие очередного платежа | Происходит в случае снижения платежеспособности получателя. |

Теперь поговорим о рисках лизингополучателя по договору лизинга:

| Вид риска | Примеры |

| Техногенный | возгорание, повышение уровня радиации и так далее |

| Стихийные бедствия | наводнение, эпидемия, землетрясение |

| Преступные действия других лиц | кража и прочее |

| Ошибки при монтаже и использовании | нарушение правил сборки, технологии производства и т. д. |

| Просчеты в маркетинге | снижение уровня спроса |

| Непредвиденные расходы | переобучение персонала |

| Неисполнение своих обязательств контрагентами | нарушение сроков поставки сырья и т. д. |

А также существуют риски, которые имеют равное значение для получателя и лизингодателя:

- Риск, что поставщик не выполнит условия договора.

- Транспортировка имущества к месту эксплуатации, произведенная с нарушениями.

- Риск, что предмет лизинга не соответствует тем надеждам, которые на него возлагали.

Подведем небольшой итог. Заключение договора лизинга подразумевает наличие некоторого количества рисков. Всегда есть опасность, что события будут развиваться не так, как хочется нам. Поэтому нужно стараться просчитать все возможные риски.

Лизингодатели хотят страховать финансовые риски

Заявляя о таком продукте, страховщики пока предпочитают осторожность

Развивающемуся лизинговому рынку требуются все новые и новые формы защиты, предложить которые российское страховое сообщество готово не всегда. А ждут их, не только чтобы оградиться от рисков, но и для того, чтобы упростить банковское финансирование лизинговых операций.

От КАСКО — к прочим рискам

Несмотря на то что законодательство не требует обязательного страхования предмета лизинга, практика и данные экспертов рынка показывают, что оборудование, транспорт и другие вещественные объекты лизинга страхуются практически в ста процентах случаев.

Отдельные исключения могут быть, только если лизинговая компания и лизингополучатель входят в одну финансовую группу. Когда же дело касается сторонних клиентов, сделка страхуется всегда.

Кроме страхования предмета лизинга, а иногда и дополнительного залога в виде имущества лизингополучателя, к распространенным, востребованным и относительно эффективно работающим на рынке видам страхования специалисты добавляют страхование рисков при выполнении монтажных и пусконаладочных работ, эксплуатации имущества, гибели, недостачи, пожара и тому подобных рисков. В случае страхования транспорта, передаваемого в лизинг, обязательно добавляется полис КАСКО.

Более сложные виды страховой защиты, хотя и нужны лизингодателям, пока развиваются крайне медленно.

«По мере развития бизнеса растет интерес к тем видам страхования, которые призваны снизить коммерческие риски лизинговой компании, — отмечает Надежда Фоменко, начальник управления лизинговых операций компании ВТБ-Лизинг, — к примеру, страхование титула собственности объекта в сделках лизинга с недвижимостью, страхование рисков простоя в производственной деятельности лизингополучателя, страхование рисков невыполнения обязательств контрагентами».

Самое востребованное лизинговыми компаниями страхование финансовых рисков от возможных неплатежей по лизинговым договорам пока на рынке скорее исключение, чем правило. Занимаются им в основном самые крупные страховые компании, обладающие мощными собственными средствами и партнерской сетью, готовые рисковать десятками тысяч долларов.

Среди компаний, которые не входят в топ-50, такое направление практикуют в основном кэптивные СК, которые берут на себя риски своих акционеров, собственников, материнских компаний.

Остальные очень осторожны, ведь на рынке много печальных примеров компаний, которые увлекались страхованием финансовых рисков в той или иной отрасли, — многие из них разорились.

По мнению начальника департамента объединенных продаж страховой группы РАСО Владислава Анашкина, самая большая проблема заключается в нежелании страховых компаний брать на себя подобного рода ответственность по причине небольшого опыта в данном сегменте. Во многих случаях добавляется и невозможность перестраховать риски.

При этом спрос на рынке со стороны клиентов достаточно серьезный, а достойных предложений пока нет. Такой полис мог бы снизить не только риски основных участников лизинговой сделки, но и ее финансового кормильца — банка.

«Страхование рисков неполучения лизинговых платежей снижает риски банка при финансировании лизинговой сделки, — утверждает Ирина Фомина, начальник управления лизинговых сделок Промсвязьбанка, — поэтому эта страховая услуга может быть достаточно весомым аргументом при принятии решения о финансировании лизинговой сделки. Но это ведет к существенному удорожанию проекта.

Лизинговая компания рискует потерять клиента, поэтому этот вид страхования пока используется не слишком часто». К тому же далеко не всегда лизингополучатель может пройти проверку во всех трех инстанциях: в лизинговой компании, в банке и у страховщика.

В одной упряжке, но с разными задачами

Связка «лизинговая компания – страховая компания – банк» становится все крепче и крепче, особенно учитывая то, что, по данным за прошлый год, в общем объеме финансирования лизинговых операций доля банков составила около 62%.

По словам Веры Адаевой, старшего юриста «Парекс Лизинг», банки сегодня определяют перечень видов страхования для каждой конкретной лизинговой операции и список страховых компаний-партнеров, иногда финансируют расходы лизинговых компаний на страхование, зачастую являются выгодоприобретателями по страховому договору. По мнению генерального директора компании «Центр финансового лизинга» Анастасии Халиловой, кроме тотального контроля, банки определяют стратегию и тактику конкурентной борьбы на рынке лизинговых услуг, экономическую эффективность операции, а финансируя лизинговые сделки, банк дает страховым компаниям возможность развиваться.

https://www.youtube.com/watch?v=s9l_DCfAuGE\u0026t=3s

Между тем ситуация, когда банки финансируют не саму лизинговую компанию, а каждый ее отдельный проект, сказывается на работе ЛК отрицательно.

Зачастую лизинговая компания и ее клиент могли бы выбрать страховую компанию, которая максимально полно защитила бы данный проект в финансовом плане, была бы наиболее выгодна, но решение по ее выбору принимает именно банк.

И на практике оно далеко не всегда подходит лизингополучателю — получается конфликт интересов, ведь иная небольшая региональная компания могла бы предоставить более интересные условия и широкое покрытие, но банк разрешает работать только с аккредитованными и чаще крупными компаниями.

«Банк включает страхование в кредитный договор и часто не дает возможности заключить отдельный страховой договор. Это может быть невыгодно для клиента, поскольку он, вероятнее всего, покупает страховую услугу по завышенной цене», — считает Александр Михайлов, директор по развитию бизнеса компании EUROPLAN.

«При работе с зарубежными банками, как правило, все по-другому, они полагаются на партнера, кредитуют самого лизингодателя, но не лезут в его бизнес, поэтому он уже сам определяет параметры сделки, в том числе страховщика, — размышляет Владимир Мамонов, член правления, председатель Страхового комитета конфедерации «СНГЛизинг». — По моему мнению, было бы проще и удобнее, если бы российские банки работали с лизинговой компанией, понимая ее политику и доверяя ей. Ведь лизинговые компании и так отсеивают клиентов, которые не подходят под критерии банка и сделки. Банки знают эти компании, постоянно работают с ними, но все равно пока ситуация не меняется». Одним из вариантов выхода из сложных обстоятельств является совместно определяемый банком и лизинговой компанией список страховщиков, которые устраивают обе стороны: такой опыт есть у компании «Парекс Лизинг».

Полис — не вексель, но может им стать

Сотрудничество с банками и лизингодателями толкает страховщиков к внедрению все новых и новых продуктов. На прошедшей недавно конференции «Лизинг в Европе» компания РОСНО презентовала продукт по страхованию кредитных рисков при лизинговых операциях.

Его особенность в том, что страховой полис по такому продукту становится своего рода дополнительным гарантом надежности и плюсом для банка при рассмотрении кредитной заявки от ЛК.

«В настоящее время банки при кредитовании малых и средних лизинговых компаний анализируют кредитоспособность каждого из лизингополучателей, что, конечно, достаточно трудоемко, — говорит Борис Землянухин, заместитель директора центра страхования финансовых институтов компании РОСНО.

— На мой взгляд, наличие страхового полиса по страхованию кредитных рисков в качестве дополнительного обеспечения снизит трудоемкость работы для банков по кредитному анализу и, следовательно, создаст дополнительные возможности по привлечению финансирования для лизинговых компаний, особенно для малых и средних».

Между тем представители лизингового рынка относятся к такому продукту сдержанно — изначально действительно полезный и интересный в своей идее, он опирается на практически несуществующее страхование финансовых и кредитных рисков, а потому пока не может получить широкого распространения.

Сегодня ряд страховых компаний декларирует такой продукт как страхование финансовых рисков, но этот вид страхования при лизинговых операциях недостаточно развит, поскольку не отработаны технологии — и при применении страхования рисков в лизинге существенно удлиняется процесс оформления сделки и идет удорожание сделки за счет дополнительных страховых выплат, — говорит Елена Адамова, финансовый директор ЛК «Центр-капитал». — Хотя такие виды страхования могут быть интересны начинающим лизинговым компаниям, которые пытаются привлечь средства банка для реализации какого-то проекта. Банк профинансирует такую сделку, если страховая компания будет готова застраховать кредитные риски по данному лизингополучателю-новичку. Кстати, страхование рисков более активно сейчас используется в факторинге.

По мнению Владимира Мамонова («СНГ Лизинг»), такой полис может быть лишь дополнительной гарантией сделки. Но все же это не банковский вексель, который можно отдать в залог и получить кредит: здесь все сложнее — банку в любом случае нужно будет проводить проверку всех контрагентов сделки.

Но вариант использования полиса может быть таким: обычно у ЛК есть устойчивые связи с банками, и лизингодатель, постоянно кредитуясь, увеличивает свои долговые обязательства.

Обязательно наступает момент, когда лимиты кредитования на этого клиента в банке исчерпаны — именно тогда, чтобы продолжить работу с ЛК, банк может предложить вариант дополнительной гарантии в виде договора страхования финансовых или кредитных рисков по неполучению лизинговых платежей.

В самой компании РОСНО утверждают, что продукт находится в стадии развития. Учитываются пожелания лизинговых компаний и банков по объему страхового покрытия, так что время массового использования продукта пока не наступило.

Однако достаточный опыт работы по этому виду страхования с рядом лизинговых компаний уже есть, правда, озвучить конкретные проекты здесь пока не готовы.

Некоторые лизингодатели считают, что активному развитию страхования кредитных рисков могло бы способствовать создание некого альянса страховых компаний.

В последнее время страховые компании начали предлагать страхование неплатежей по любым причинам, но многим из них приходится закладывать в тарифы возможный ущерб от махинаций.

По договору страхователь, в данном случае он же представитель лизинговой компании, обязан не сообщать лизингополучателю о том, что сделка застрахована. Если такая информация просачивается, есть шанс, что лизингополучатель может отказаться платить или предложит ЛК получить страховку и поделить ее пополам.

И все же, если задаться целью найти страховку рисков неплатежей по любой причине, то сделать это можно и даже на более или менее адекватных условиях.

Многие лизингодатели жалуются на то, что возмещение по страховке от неплатежей происходит слишком медленно — от 180 дней. Это действительно так: выплаты по договору страхования финансовых рисков неплатежей считаются самыми затянутыми.

Происходит это потому, что выплату гарантирует только предоставление исчерпывающего списка документов, как внешних, так и внутренних, на сбор которых требуется время.

Доказать неплатеж призвана банковская выписка о движении средств на счете, предоставлять которую (для того, чтобы доказать платеж, которого не было) банки спешат далеко не всегда.

Иногда возникают проблемы с идентификацией платежа, ведь у ЛК и лизингополучателя могут меняться расчетные счета или происходит ошибочное перечисление на другой счет. Постепенное решение узких практических вопросов — еще один фактор, который сможет способствовать полноценному развитию сложных страховых продуктов на рынке лизинга.

Мнение эксперта

Маргарита Гуцева, директор дирекции по работе с лизинговыми компаниями Страхового Дома ВСК

Вопрос страхования предмета лизинга в наибольшей степени актуален при лизинге автомобилей в связи с высоким риском аварий и угона транспортных средств. Поэтому к наиболее востребованным видам относятся страхование по КАСКО и ОСАГО транспортных средств, а также страхование подвижного состава, страхование специализированной техники.

Региональные лизинговые компании пока в меньшем объеме готовы страховать оборудование и недвижимость. В целом спрос в регионах на страхование имущества, передаваемого в лизинг, растет довольно медленно.

Это объяснимо тем, что у региональных компаний небольшой портфель, соответственно, банки финансируют эту ЛК по повышенным ставкам, в итоге сама услуга получается слишком дорогой.

Однако ситуация меняется и я убеждена, что уже в краткосрочной перспективе все лизинговые операции в регионах будут страховаться. Безусловно, к видам страхования, которые на сегодняшний день оказались «недооцененными», относятся финансовые риски.

Возникает справедливый вопрос: насколько актуально сейчас страхование финансовых рисков для самих ЛК? В большей степени это нужно лизинговым компаниям, работающим с малым бизнесом, финансовая деятельность которого сопряжена с большим количеством рисков и трудно- прогнозируема.

Существуют и другие способы возврата авансовых платежей, например, когда ЛК прописывает в договоре лизинга условия о безакцептном списании денежных средств со счетов лизингополучателя, либо при непоступлении определенного количества лизинговых платежей, ЛК имеет право изъять предмет лизинга, так как она является балансодержателем, собственником этого имущества.

ВСК принимает на страхование финансовые риски, но при условии страхования лизингового портфеля компании в полном объеме, а не конкретного лизингополучателя.

Причина заключается в необходимости формирования резервов, поскольку страховой компании необходимо выполнять свои обязательства.

В целом на российском рынке пока не сформирована практика страхования финансовых рисков и востребован этот вид страхования только со стороны наиболее прогрессивных клиентов.

Павел Башнин, заместитель генерального директора ЗАО «ГУТА-Страхование»

В 2007 году объем российского рынка лизинга увеличился втрое. Одновременно выросла и доля страхования лизинговых операций в России: по оценкам экспертов, в минувшем году имущество, предоставляемое в лизинг, страховали в 95% случаев.

Страхование осуществляется по двум направлениям: страхование самого оборудования или имущества, передаваемого в лизинг, и страхование риска неплатежей.

В настоящее время высока потребность в страховании рисков неисполнения обязательств по договору лизингополучателем вследствие временной неплатежеспособности, банкротства или непредставления предмета лизинга.

Но пока в сегменте страхования финансовых рисков предложение не успевает за растущим спросом. На российском рынке редкие страховые компании предоставляют эту услугу, и «ГУТА-Страхование» является одной из них.

В портфеле «ГУТА-Страхование» большой процент составляет страхование лизинговых сделок по дорожно-строительной технике.

Это связано с тем, что лизинговые компании довольно спокойно вкладывают средства в дорожно-транспортное оборудование, так как скорость амортизации и перспектива реализации оборудования на вторичном рынке гораздо более понятна, чем лизинг эксклюзивного оборудования.

На мой взгляд, в целом отрасль динамично развивается, и доля страхования лизинговых операций активно растет. Расходы на страхование относятся на себестоимость, клиенты с удовольствием идут на страхование имущества, передаваемого в лизинг.

Тарифы по имущественному страхованию варьируются от 0,01 до 1,5% в зависимости от того, что является объектом лизинга, а также от условий эксплуатации. В части имущества или транспорта они аналогичны тарифам, применяемым при страховании залогового имущества.

Если же предмет лизинга — особенно это касается транспортных средств — приобретается для активного использования, это отражается на тарифе, так как предмет лизинга находится в работе круглые сутки.

Однако тарифы выравниваются за счет увеличения единиц застрахованной техники, поскольку редкая организация приобретает в лизинг одну единицу техники, как правило, приобретает парк автомашин или несколько экскаваторов, и все они страхуются.

Тариф по автоКАСКО может доходить до 20%, если предметом лизинга становятся особо угоняемые автомашины или техника, которая заведомо будет интенсивно использоваться.

Выбор страхователя (выгодоприобретателя) при страховании предмета лизинга

По договору лизинга собственником предмета лизинга является лизингодатель, а риск гибели (повреждения) предмета лизинга по общему правилу несет лизингополучатель. С помощью страхования лизингодатель и лизингополучатель могут компенсировать свои экономические убытки в случае причинения вреда предмету лизинга.

Однако всегда ли лизингодатель или лизингополучатель может быть страхователем или выгодоприобретателем?

В силу ст.930 ГК РФ имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества. А договор, заключенный при отсутствии у страхователя или выгодоприобретателя интереса в сохранении застрахованного имущества, недействителен.

Поэтому наличие страхового интереса является ключевым в вопросе о возможности лизингодателя или лизингополучателя выступать в качестве страхователя и выгодоприобретателя.

Что представляет собой интерес в сохранении имущества, разъяснил Верховный Суд РФ в пункте 11 постановления от 27.06.2013 г. № 20. Интерес в сохранении имущества состоит в его сохранении от негативных последствий, предусмотренных страховым случаем.

Вопрос имеет ли лизингодатель страховой интерес, выступая в качестве страхователя или выгодоприобретателя, неоднократно возникал в судебной практике.

Если риск гибели (повреждения) предмета лизинга несет лизингополучатель и на нем же лежит обязанность в сохранении имущества, то, казалось бы, у лизингодателя отсутствует прямой интерес в страховании.

Противники данной позиции отвечали, что, действительно, риски и ответственность за сохранность несет лизингополучатель, но нет гарантии того, что лизингополучатель окажется платежеспособным и сможет компенсировать убытки лизингодателя при повреждении или гибели имущества, поэтому лизингодатель заинтересован в сохранности имущества.

Точку в этом споре поставил Высший Арбитражный Суд РФ, указав в пункте 3 информационного письма № 75 от 28.11.2003 г., что собственник как лицо, обладающее наиболее полным абсолютным правом на принадлежащее ему имущество, всегда имеет основанный на законе интерес в его сохранении.

Интересным для нашего анализа является дело, которое рассматривал Высший Арбитражный Суд РФ в пункте 3 информационного письма.

Договор страхования был заключен арендатором имущества в пользу собственника (выгодоприобретателя), хотя договор аренды предусматривал, что расходы по ремонту имущества при его повреждении несет арендатор.

Наступил страховой случай в виде повреждения имущества, страховщик выплатил страховое возмещение и обратился в суд к причинителю вреда, который в свою очередь ссылался на недействительность договора страхования.

Перед судом встал вопрос, имеет ли арендодатель право на страховое возмещение, если расходы на ремонт несет арендатор? Ведь имущество арендодателя будет отремонтировано арендатором, а арендодатель еще и получит страховое возмещение.

Налицо неосновательное обогащение, что, по сути, и подтвердил Высший Арбитражный Суд РФ, указав, что арендатор не лишен права требовать от собственника уплаты израсходованных не ремонт средств по правилам о неосновательном обогащении в той части, в какой убытки собственника возмещены страховщиком.

Вопрос о правомерности выступления лизингополучателя в качестве страхователя или выгодоприобретателя также неоднократно возникал в судебной практике.

Высший Арбитражный Суд РФ в постановлении от 25 декабря 2012 г. по делу А33-9868/2011 подтвердил, что лизингополучатель имеет законный имущественный интерес в получении денежных средств (страхового возмещения), поскольку заинтересован в приведении предмета лизинга в надлежащее состояние.

Это обусловлено тем, что в период действия договора лизинга с правом выкупа именно лизингополучатель использует предмет лизинга в своей деятельности и на нем лежат обязанности по техническому обслуживанию и обеспечению сохранности имущества, после истечения срока лизинга лизингополучатель приобретает право собственности на упомянутое имущество.

Но изменился ли бы вывод суда, если риск гибели (повреждения) лежал бы на лизингодателе, а лизингополучатель выступал в качестве страхователя или выгодоприобретателя?

С первого взгляда можно сказать, что в этом случае лизингополучатель не может быть страхователем или выгодоприобретателем. Лизингополучатель не является собственником, не несет рисков гибели (повреждения).

Однако специфика выкупного лизинга заключается в том, что лизингополучатель в составе лизинговых платежей также оплачивает переход права собственности на предмет лизинга (постановление ВАС РФ от 12 июля 2011 г. по делу А28-732/2010-31/18).

Хотя лизингополучатель не собственник, но он уже платит за переход права собственности и при выплате всех лизинговых оно к нему перейдет. Потому, на мой взгляд, страховой интерес у лизингополучателя в выкупном лизинге также имеется.

Но окончательный ответ на данный вопрос должен дать суд.

До тех пор я рекомендую придерживаться осторожного варианта и не заключать договоры страхования, где страхователем или выгодоприобретателем являлся бы лизингополучатель, а риски нес бы лизингодатель.

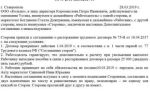

Таким образом, схематически вывод о правомерности лизингодателя и лизингополучателя выступать в качестве страхователя и выгодоприобретателя по договору страхования выглядит следующим образом:

| Лизингодатель | Лизингополучатель | ||

| Страхователь | Выгодоприобретатель | Страхователь | Выгодоприобретатель |

| Риск гибели (повреждения) лежит на Лизингополучателе | |||

| Да | Да | Да | Да |

| Риск гибели (повреждения) лежит на Лизингодателе | |||

| Да | Да | Нет | Нет |