Компаниям и ИП нужно хранить все документы, которые связаны с их деятельностью. Некоторые надо хранить даже после того, как вы закрыли свое дело.

Если собирать каждую бумажку и бесконечно хранить, со временем для этого потребуется отдельное помещение только под архив. Мы выяснили, какие документы, как и сколько хранить обязательно, а какие можно не хранить, и узнали, какие еще есть варианты.

Зачем хранить документы

Понятно, что, пока компания ведет дела с партнером, она хранит все документы по этим сделкам: договоры, акты выполненных работ или оказанных услуг, товарные накладные. Они пригодятся, чтобы защитить свои интересы в суде, если партнер нарушит условия сделки, или чтобы обосновать законность операций, если банк или налоговая заинтересуются, от кого вы получили деньги или куда потратили.

То же самое с кадровыми документами: пока сотрудник работает, в компании хранятся трудовые договоры, личные дела, трудовые книжки и все остальное.

По закону хранить документы нужно и после того, как договоры исполнены, а дела с партнером закончены. Это касается всех документов компании:

- документов налогового учета;

- кадровых;

- бухгалтерских.

Хранить их нужно, чтобы в любой момент можно было представить по запросу налоговой. Кадровые документы хранят на случай, если понадобится информация о бывших сотрудниках, например чтобы подтвердить стаж или восстановить трудовую книжку.

Виды документов и сроки хранения

Для каждого вида документов определены свои сроки хранения в зависимости от степени важности. Они указаны в перечне, утвержденном приказом Росархива от 20 декабря 2019 года № 236.

Посмотреть сроки хранения документов в перечне

- Можно выделить документы временного и постоянного хранения.

- Сроки временного хранения: 1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет или 75 лет.

- Документы постоянного хранения первые 10 лет должны находиться в компании, а затем их передают в архив.

Срок хранения документов отсчитывается с 1 января следующего года, после того как делопроизводство по ним было завершено. Например, вы заключили договор с партнером 10 января 2019 года, а закончили работу в 2020 году. Срок хранения отсчитывается не с даты заключения договора, а с 1 января 2021 — года, следующего за тем, когда договор был исполнен.

Или другой пример: перенос убытков с прошлых налоговых периодов, чтобы учесть их в текущем. Переносить убытки можно долго — 5 или даже 10 лет, — и все это время нужно хранить первичные документы, которые подтверждают доходы и расходы за убыточный год. А срок хранения этих документов начнется только после того, как компания перенесет весь убыток.

В таблице — виды документов со сроками хранения.

Налоговый и бухгалтерский учет

| 1 год | Свидетельства о постановке на учет в налоговых органах, уведомления о снятии с учета |

| 5 лет | Первичные документы: договоры, акты, накладные, чеки, квитанции Кассовые документы Счета-фактуры Налоговые декларации

Книга учета доходов и расходов |

| 50 лет

Или 75 лет, если делопроизводство было закончено до 2003 года |

Расчеты по страховым взносам |

| Постоянно | Устав, положения компании, протоколы собраний учредителей Бухгалтерская (финансовая) отчетность

Документы о ликвидации компании |

Кадровые документы

| 1 год | Правила внутреннего трудового распорядка |

| 3 года | Графики отпусков |

| 5 лет | Табели, журналы учета рабочего времени

Авансовые отчеты |

| 45 лет | Документы о несчастных случаях на производстве |

| 50 лет Или 75 лет, если делопроизводство было закончено до 2003 года |

Документы по личному составу: трудовые договоры, личные карточки сотрудников Личные дела сотрудников Табели, журналы учета рабочего времени при вредных и опасных условиях труда

Невостребованные оригиналы личных документов сотрудников |

| Постоянно | Штатное расписание |

| До востребования | Оригиналы личных документов сотрудников: трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства |

Как хранить документы правильно

Есть условное деление на текущее и архивное хранение документов.

Текущие документы — те, по которым еще не закончено делопроизводство или закончено и срок их хранения менее 10 лет. Например, вы заключили договор с партнером, а срок его исполнения еще не истек. Такие документы обычно хранятся в офисе компании в шкафах или сейфах. Особых требований к хранению нет. Главное — обеспечить сохранность и конфиденциальность.

Через 10 лет документы, по которым не истек срок хранения, нужно передать в архив. Это уже будет архивное хранение. К нему есть определенные требования.

Подготовка к хранению документов. Прежде чем сдать в архив, документы нужно систематизировать: расположить в хронологическом порядке, пронумеровать страницы, прошить.

- Затем составьте опись — список документов с порядковыми номерами, названиями и количеством страниц.

- Когда все готово, заполните лист-заверитель: в нем указывают общее количество листов в деле и описывают их физическое состояние, например есть ли порванные или залитые водой страницы, неразборчивый текст.

- Дальше можно передавать документы в архив.

Образец листа-заверителя

Требования к архиву. В нем нужно создать условия для сохранности документов.

Архив не может размещаться на чердаке или в подвале. Это должно быть специальное помещение, оборудованное системой пожаротушения и сигнализацией.

В хранилище нужно поддерживать температуру 17—19 °C при относительной влажности воздуха 50—55%. Чтобы защитить документы от света, лучше хранить их в специальных закрытых стеллажах.

Соблюсти все эти требования небольшой компании может быть сложно. Поэтому не обязательно организовывать архивное хранение самостоятельно, можно заключить договор со сторонней компанией, которая возьмет это на себя.

Как хранить документы в электронном формате

Многие компании давно ведут документооборот и сдают отчетность электронно: обмениваются договорами, актами, отправляют налоговые декларации. Закон этого не запрещает: документы можно хранить в электронном виде, но обязательно подписывать их электронной подписью. Распечатывать можно только при необходимости, например если запросит налоговая.

А вот оцифровать все документы в компании и уничтожить бумажные оригиналы раньше срока нельзя. Если документы изначально созданы на бумаге, их придется хранить все время, установленное законом.

Для хранения электронных документов тоже есть свои правила:

- хранить электронные документы минимум на двух разных носителях. Например, на флешке и в облаке или в облаке и на компьютере;

- у компании должны быть программы и технические средства, с помощью которых можно прочитать или скопировать электронные документы;

- соблюдать конфиденциальность при хранении. У посторонних не должно быть доступа к документам;

- проверять раз в 5 лет, в каком состоянии электронные документы. Если за это время обновилось ПО, с помощью которого можно просматривать документы, их нужно перевести в новый формат.

Если большая часть документов в вашей компании изначально создана на бумаге, рекомендуем все равно сделать электронные копии. Это упростит работу: будет удобнее искать документы или пересылать их партнеру.

Ошибки при хранении документов

Открытый доступ к документам. При хранении документов важно обеспечить сохранность и конфиденциальность информации, если в ней есть персональные данные или коммерческая тайна. Такие документы не должны находиться в свободном доступе.

Документы уничтожили раньше срока. Если срок хранения не истек, а вы выбросили документы или они потерялись, лучше как можно скорее их восстановить. Дубликаты документов по сделкам можно запросить у партнеров, отчетность — у контролирующих органов.

Потерянные документы могут понадобиться. Например, их может запросить налоговая. Штраф за каждый непредставленный документ — минимум 200 ₽.

Если документы затопило, украли или они сгорели во время пожара, налоговой понадобится документальное подтверждение этого. Подтвердить кражу может справка из полиции, пожар — МЧС, а подтопление — управляющая компания.

В ином случае, помимо наложения штрафов, контролеры могут заподозрить, что вы уничтожили бумаги умышленно, чтобы скрыть незаконные схемы. Поэтому лучше, чтобы все нужные документы были под рукой.

Если срок хранения документа истек и вы уничтожили его по всем правилам, налоговая не имеет права штрафовать компанию.

Ответственность за нарушение правил хранения

За нарушение правил и сроков хранения документов есть налоговая и административная ответственность.

| Отсутствие документов бухучета | От 3000 до 5000 ₽ — для должностных лиц и ИП От 5000 до 10 000 ₽ — для компаний |

ст. 15.11 КоАП |

| Грубое нарушение правил учета доходов и/или расходов и/или объектов налогообложения | 10 000 ₽ за один налоговый период

30 000 ₽ — более одного налогового периода |

ст. 120 НК РФ |

| Непредоставление налоговому органу сведений, необходимых для осуществления налогового контроля | 200 ₽ за каждый непредставленный документ | ст. 126 НК РФ, п. 1 |

| Непредставление документов в рамках встречной проверки контрагента | 10 000 ₽ для ИП и юрлиц | ст. 126 НК РФ, п. 2 |

| Непредоставление или несвоевременное предоставление сведений о контрагенте в рамках его встречной проверки | 5000 ₽

20 000 ₽ — за повторное нарушение в течение года |

ст. 129.1 НК РФ, п. 1 |

| Нарушение правил хранения кадровых документов | От 1000 до 5000 ₽ — для ИП

От 30 000 до 50 000 ₽ — для юрлиц |

ст. 5.27 КоАП, ч. 1 |

Что делать, когда срок хранения документа истек

Когда срок хранения документов истекает, их можно уничтожить. Но нельзя просто выбросить их в мусорку: в договорах могут быть персональные данные или конфиденциальная информация. Если такая информация случайно попадет в чужие руки, компании могут грозить штрафы.

- Еще, если срок хранения документов истек и их уничтожили по правилам, с оформлением всех бумаг, вы имеете право не представлять их по требованию участников ООО или налоговой.

- Если документов, подтверждающих уничтожение, нет, тот, кто их запрашивает, может обратиться в суд и обязать вас выдать нужные бумаги, а потом оштрафовать за их отсутствие.

- Вот как уничтожить документы по правилам:

1. Сначала приказом руководителя сформируйте экспертную комиссию, которая отберет все документы с истекшим сроком хранения. В комиссии могут быть сотрудники организации, например бухгалтер, юрист, секретарь.

2. Когда комиссия отберет документы, которые можно уничтожить, составьте об этом протокол. В нем укажите повестку и решения, которые приняла комиссия. Все участники должны подписать протокол.

Образец протокола решения комиссии о выделении документов к уничтожению

3. Составьте акт. В нем перечислите все документы, которые можно уничтожить, укажите способ уничтожения. Обычно бумаги сжигают или измельчают шредером.

Уничтожить документы можно самостоятельно или отдать компании, которая занимается утилизацией.

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Главное

- Если вы хотите хранить документы на бумаге, надо соблюдать все требования к хранению, а через 10 лет сдать их в архив, если срок хранения еще не истек.

- Документы, подписанные электронной подписью, можно хранить в электронном виде, а распечатывать только по требованию госорганов. Электронные документы надо хранить одновременно на двух носителях, чтобы не потерять их в случае сбоя или ошибки.

Если не хотите следить за сроками и правилами хранения документов сами, доверьте эту работу профессиональному бухгалтеру.

Возьмем всю бухгалтерию на себя — вам останется только подписывать платежки и отчеты. Подходит для ИП на УСН «Доходы» и патенте с сотрудниками и без.

- Поддержим порядок в кадровых, бухгалтерских документах

- Рассчитаем налоги и взносы

- Отправим отчетность за сотрудников в налоговую, ПФР, ФСС

- Посчитаем зарплату, больничные и отпускные

Подключить бухгалтерию

Порядок хранения корпоративной документации в хозяйственном обществе

В предпринимательской деятельности организации образуются документы различной формы, характера и юридического значения.

Все организации, предприятия, учреждения обязаны обеспечивать сохранность документов в порядке, установленном нормативными актами. К таким документам относятся: первичные бухгалтерские документы, корпоративная документация, кадровая документация, иные документы, образующиеся в деятельности организации.

Настоящая статья посвящена порядку хранения корпоративных документов обществами с ограниченной ответственностью (далее – «ООО») и акционерными обществами (далее – «АО»), ответственности за нарушения порядка хранения документов, а также выработке практических рекомендаций по организации хранения документов на предприятии.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, ОБЯЗАТЕЛЬНЫХ К ХРАНЕНИЮ ОБЩЕСТВАМИ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

Обязанность ООО по хранению документов установлена п. 1 ст. 50 Федерального закона от 08.02.1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – «Закон об ООО»). В соответствии со ст. 12 Закона об ООО в уставе общества с должны содержаться сведения о порядке хранения документов общества и о порядке предоставления информации его участникам и другим лицам.

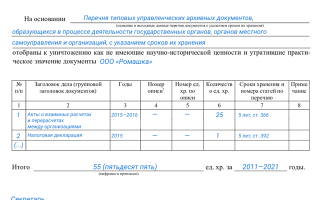

Перечень документов, обязательный к хранению обществом, и сроки хранения установлены п. 1 ст. 31.1, п. 1 ст. 50 Закона об ООО, а также Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 06.10.2000 г. (далее – «Перечень Росархива»).

Таблица 1. Перечень и сроки хранения документов ООО

| Договор или решение об учреждении общества |

| Устав, зарегистрированные изменения в устав |

| Протоколы собрания учредителей, связанные с созданием общества |

| Свидетельства о государственной регистрации общества |

| Документы, подтверждающие права на имущество, находящееся на балансе общества |

| Внутренние документы общества |

| Положения о филиалах и представительствах |

| Документы, связанные с эмиссией эмиссионных ценных бумаг общества |

| Протоколы органов управления и контроля общества |

| Списки аффилированных лиц общества |

| Списки участников общества (с 01.07.2009 г.) |

| Заключения ревизионной комиссии (ревизора) общества, аудитора, государственных и муниципальных органов финансового контроля |

Реферат: Отчетность унитарного предприятия

Унитарное предприятие обязано публиковать отчетность о своей деятельности в случаях, предусмотренных федеральными законами или иными нормативными правовыми актами Российской Федерации.

В соответствии со статьей 15 Закона о бухгалтерском учете государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

В соответствии с пунктом 7 статьи 274 БК РФ федеральные казенные предприятия готовят годовые и бухгалтерские отчеты и направляют их главным распорядителям бюджетных средств.

Кроме того, состав бухгалтерской отчетности унитарного предприятия определяется собственником имущества и включает дополнительные формы отчетности.

В частности, все унитарные предприятия обязаны дополнительно составлять и представлять Отчет руководителя государственного унитарного предприятия. [sms]Отчет руководителя ГУП представляется в соответствии с постановлением Правительства Российской Федерации от 4 октября 1999 г.

№ 1116 Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ (в ред. Постановления Правительства РФ от 15.10.2001 № 725).

В соответствии с данным постановлением руководитель федерального государственного унитарного предприятия ежеквартально направляет в Министерство государственного имущества Российской Федерации и федеральный орган исполнительной власти, осуществляющий координацию и регулирование деятельности в соответствующей отрасли (сфере управления), отчет по установленной форме (согласно приложению № 1 к постановлению № 1116). Отчет должен быть представлен в сроки, установленные для сдачи квартальной бухгалтерской отчетности.

- Руководитель федерального государственного унитарного предприятия ежегодно направляет в Министерство государственного имущества Российской Федерации и федеральный орган исполнительной власти, осуществляющий координацию и регулирование деятельности в соответствующей отрасли (сфере управления), одновременно с годовым отчетом доклад о финансово — хозяйственной деятельности предприятия, в котором должны быть отражены следующие вопросы: структурные изменения в номенклатуре выпускаемой продукции; структурные изменения в долях товарных рынков, которые имеет предприятие;

- реализация мероприятий по улучшению качества и конкурентоспособности продукции предприятия;

- использование передовых технологий и изобретений в производстве продукции и предоставлении услуг;

- выполнение федеральных инвестиционных программ;

- достижение утвержденных основных экономических показателей деятельности предприятия;

- при наличии программы деятельности предприятия — обобщенные данные о ходе ее выполнения за отчетный период;

- информация обо всех обстоятельствах, которые нарушают обычный режим функционирования предприятия или угрожают его финансовому положению;

- реализация мероприятий по недопущению банкротства предприятия;

- данные об изменении численности персонала, среднемесячной оплате труда работников предприятия, в том числе руководителя, за отчетный период;

- данные об использовании прибыли, остающейся в распоряжении предприятия;

- программа деятельности предприятия на очередной год.

- За искажение отчетности, предусмотренной постановлением № 1116, руководители федеральных государственных унитарных предприятий несут установленную законодательством Российской Федерации ответственность.

Данные Отчета руководителя ГУП формируются в соответствии с Методическими указаниями по заполнению форм отчетности руководителей федеральных государственных унитарных предприятий и представителей российской федерации в органах управления открытых акционерных обществ, утвержденными распоряжением Мингосимущества России от 11 ноября 1999 г. № 1506-р (в ред. распоряжения Мингосимущества РФ от 11.05.2000 № 623-р).

- Хранение документов унитарного предприятия

- 1. Унитарное предприятие обязано хранить следующие документы:

- учредительные документы унитарного предприятия, а также изменения и дополнения, внесенные в учредительные документы унитарного предприятия и зарегистрированные в установленном порядке;

- решения собственника имущества унитарного предприятия о создании унитарного предприятия и об утверждении перечня имущества, передаваемого унитарному предприятию в хозяйственное ведение или оперативное управление, о денежной оценке уставного фонда государственного или муниципального предприятия, а также иные решения, связанные с созданием унитарного предприятия;

- документ, подтверждающий государственную регистрацию унитарного предприятия;

- документы, подтверждающие права унитарного предприятия на имущество, находящееся на его балансе;

- внутренние документы унитарного предприятия;

- положения о филиалах и представительствах унитарного предприятия;

- решения собственника имущества унитарного предприятия, касающиеся деятельности унитарного предприятия;

- списки аффилированных лиц унитарного предприятия;

- аудиторские заключения, заключения органов государственного или муниципального финансового контроля;

- иные документы, предусмотренные федеральными законами и иными нормативными правовыми актами, уставом унитарного предприятия,

- внутренними документами унитарного предприятия, решениями собственника имущества унитарного предприятия и руководителя унитарного предприятия.

2. Унитарное предприятие хранит документы, предусмотренные пунктом 1 настоящей статьи, по месту нахождения его руководителя или в ином определенном уставом унитарного предприятия месте.

3. При ликвидации унитарного предприятия документы, предусмотренные пунктом 1 настоящей статьи, передаются на хранение в государственный архив в порядке, установленном законодательством Российской Федерации.

Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения утвержден руководителем Федеральной архивной службы России 6 октября 2000 года.

В статье 28 следует обратить внимание на то, что документы, в принципе, могут храниться и вне места расположения унитарного предприятия. Однако в данном случае место хранения должно быть указано в уставе.

Положение о порядке работы с документами, образовавшимися в деятельности организаций и предприятий, ликвидированных в ходе банкротства утверждено Приказом Росархива от 12.11.2001 № 85. Данным Положением установлен следующий порядок

- дальнейшего хранения документов организаций и предприятий, ликвидированных в ходе банкротства:

- С момента принятия арбитражным судом заявления о признании организации — должника банкротом и назначения временного, внешнего или конкурсного, управляющего последний принимает меры по обеспечению сохранности в составе имущества организации — должника образовавшихся в процессе его деятельности документов.

- После принятия решения о признании организации — должника банкротом и об открытии конкурсного производства конкурсный управляющий принимает в свое ведение документы, образовавшиеся в деятельности организации — должника, и проводит их инвентаризацию.

- Документы организации — должника не могут быть предметом продажи на любой стадии производства по делу о банкротстве, если не осуществляется продажа бизнеса должника. В последнем случае документы организации — должника, за исключением документов, образовавшихся в ее деятельности к моменту приватизации и относящихся к составу государственной части Архивного фонда Российской Федерации, становятся

- собственностью покупателя.

В целях организации отбора и передачи документов на постоянное хранение в государственные или муниципальные архивы, а также в целях обеспечения сохранности документов, в т.ч.

по личному составу, конкурсный управляющий заключает договор с соответствующим учреждением Федеральной архивной службы России на проведение экспертизы ценности документов организации — должника с последующей передачей отобранных документов на хранение в архив.

Конкурсный управляющий вправе привлекать для проведения экспертизы ценности документов юридических и физических лиц, имеющих соответствующие лицензии.

По итогам экспертизы составляются описи дел постоянного, временного сроков хранения и по личному составу. Описи дел постоянного хранения и по личному составу после их утверждения (согласования) экспертно — проверочной комиссией соответствующего архивного учреждения представляются на утверждение конкурсному управляющему.

- После проведения экспертизы ценности документов, образовавшихся в деятельности организации — должника, устанавливается следующий порядок их дальнейшего хранения:

- документы, отобранные на постоянное хранение, после утверждения описей на них экспертно — проверочной комиссией соответствующего архивного учреждения поступают в государственный или муниципальный архив;

- документы по личному составу в упорядоченном состоянии поступают на хранение в архивы документов по личному составу, а при их отсутствии — в соответствующие государственные или муниципальные архивы. Документы ликвидируемой организации постоянного хранения и по личному составу подлежат передаче в вышеуказанные архивы без оплаты услуг за их хранение;

- документы временного хранения, сроки которых не истекли, могут быть переданы на хранение в соответствующий государственный или муниципальный архив по согласованию с ним на платной основе.

- Использование документов, переданных на хранение в государственные и муниципальные архивы, осуществляется в порядке, установленном законодательством Российской Федерации.

Документы с истекшими сроками хранения подлежат уничтожению по решению конкурсного управляющего. Уничтожение документов оформляется соответствующим актом с приложением описи уничтоженных дел (документов). Акт утверждается конкурсным управляющим и прикладывается к отчету конкурсного управляющего.

Положение о порядке учета архивных документов при приватизации государственного и муниципального имущества утверждено Приказом Росархива от 6 ноября 1996 года № 54 и распоряжением Госкомимущества РФ от 22 октября 1996 № 1131-р (Зарегистрировано в Минюсте РФ 13 ноября 1996 г. № 1193).

Данным Положением установлен следующий порядок использования документов приватизируемых предприятий:

В целях сохранности документов приватизируемая организация представляет в государственный или муниципальный архив сведения о хранящихся у нее документах. Государственный или муниципальный архив дает по ним свое заключение по установленной форме.

Перечень видов и объемы документов, не подлежащих приватизации, указываются организацией в Типовом плане приватизации , без указания их стоимости.

Указанные документы исключаются из состава имущества приватизируемой организации и остаются в государственной или муниципальной собственности независимо от места их будущего хранения.

На основании заключения государственного или муниципального архива документы приватизируемой организации передаются в упорядоченном состоянии на временное хранение организации — правопреемнику, а при отсутствии таковой принимаются в соответствующий государственный или муниципальный архив согласно п. 10 Положения об Архивном фонде Российской Федерации.

В случае принятия решения о передаче документов приватизированной организации — правопреемнику на временное хранение до сдачи в государственный или муниципальный архив в установленный Положением об Архивном фонде Российской Федерации срок, организация — правопреемник обязана обеспечить сохранность документов и возможность их использования в соответствии с действующим законодательством.

Документы приватизируемой организации передаются на постоянное хранение в государственный или муниципальный архив в упорядоченном состоянии по описям, утвержденным экспертно — проверочными комиссиями архивных органов в соответствии с

п. 5.1.17 Основных правил работы государственных архивов.

Документы временного хранения, сроки которого не истекли, могут быть приняты архивными учреждениями России учтенными по описям, номенклатурам дел или другим учетным документам.

Документы по личному составу работников могут быть переданы в упорядоченном состоянии в специализированный архив по личному составу или, при его отсутствии, в государственный или муниципальный архив.

Основанием для принятия решения о передаче документов приватизируемой организации в государственный или муниципальный архив при наличии в нем свободной площади архивохранилищ может служить: изменение профиля деятельности организации после приватизации, ликвидация организации, истечение установленного срока хранения документов организации.

Передача документов осуществляется по акту, приведенному в Приложении к Положению.

Организация — правопреемник, осуществляющая хранение документов, обеспечивает юридическим и физическим лицам право на получение ретроспективной информации в соответствии с Положением об Архивном фонде Российской Федерации путем информирования о хранящихся архивных документах, выдачи в установленном порядке заверенных копий и выписок из документов, информации, обеспечивающей законные права и свободы граждан, представления документов или их копий для изучения согласно п. 14 Положения об Архивном фонде Российской Федерации.

Контроль за соблюдением порядка хранения и использования документов приватизированных организаций осуществляют соответствующие архивные органы и учреждения России.

Территориальные комитеты по управлению госкомимуществом обязаны контролировать пообъектный состав имущества, передаваемый акционерным обществам или другим организациям, созданным в процессе приватизации. [/sms]