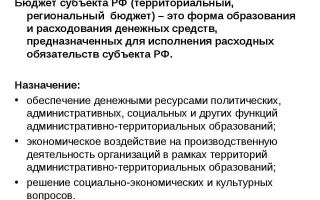

Государственный долг субъекта РФ — это совокупность данных им обязательств по погашению долгов. Государственная задолженность в полной мере и без каких-либо условий находится на обеспечении имущества, принадлежащего субъекту РФ. Имущество составляет казну субъекта.

- Государственный долг субъекта РФ возникает в силу двух причин:

- 1) долг возникает в результате взятия займа у государства на договорной основе;

- 2) долг является результатом гаранта по обязательствам третьих лиц.

- Из этого складываются виды долговых обязательств.

- При взятии займа у государства долговые обязательства могут принять форму:

- заключения соглашений и договоров по кредитам;

- госзаймов денежных средств субъектом, которые осуществляются при помощи ценных бумаг;

- получение субъектом ссуд и кредитов из бюджета на договорной основе.

Договор по обязательствам имеет государственную основу. Помимо этого, долговое обязательство может иметь договорную основу на международном уровне. Заключается договор и по возобновлению обязательств по долгам за прошлые годы.

Также бюджетным кодексом предусматривается то обстоятельство, что обязательства по долгам не могут принимать другую форму, кроме указанных выше. Об этом говорится в бюджетном кодексе РФ.

Объем государственного долга субъектов РФ включает следующие понятия:

- область займов;

- номинал задолженности по ценным бумагам;

- сумма основного долга, исходя из бюджетных ссуд, полученных субъектом от бюджетов иных уровней.

- Предусматривается лишь выплата основного долга по госзайму.

- В понятие госдолга субъекта не включены следующие задолженности:

- а) сумма, набежавшая по займу при не возмещенных процентах;

- б) сумма от денежных комиссий, связанных с выплатой долга;

- в) сумма пени, которая набежала за опоздание в погашении госдолга, а также штрафование, начисленное за неправильное осуществление субъектом схемы по погашению задолженности

- Так или иначе, есть некоторая доля неуверенности в том, что перечисленные виды обязательств по выплате долга хоть и не включены в состав госдолга субъекта РФ, все равно должны быть выплачены при исполнении обязательства.

- В понятие государственных гарантий по госдолгу субъекта включены обязательства по государственным гарантиям.

Государственная гарантия

Исходя из правил, предоставляемых государственной гарантией субъектом (гарантом) РФ дается по просьбе второго лица, называемого принципалом, обязательство по выплате кредитору (бенефициару) задолженности с учетом обязательств изложенных гарантом. В договоре участвуют две стороны; субъект РФ (принципал) и юридические субъекты, а также муниципальные структуры.

Государственные гарантии даются другим субъектам или юридическим лицам с тем учетом, что обязательства будут выполнены перед третьими лицами. Договором о предоставлении гарантии на государственном уровне в обязательном порядке учитывается обязательство, обеспечиваемое этой гарантией.

Государственная гарантия должна быть оформлена документально. Это является обязательным условием. Несоблюдение этого правила делает государственную гарантию неофициальной.

В гарантии на государственном уровне должны быть включены:

- Данные о гаранте. Туда входит и наименование субъекта, а также наименования органа, который выдал гарантию.

- Обязательно должен быть определен объем обязательств.

- Гарантийный срок зависит от срока исполнения обязательств.

- Гарантии, как правило, осуществляются на конкурсной основе.

По государственной гарантии на гаранта возлагается ответственность по субсидиям в дополнение к ответственности должника по гарантийному обязательству.

Государственная гарантия, которая предусмотрена обязательством перед бенефициаром, ограничивается выплатой суммы, указанной в обязательстве гарантии.

Гарант, который выполнил обязательство принципала, в праве требовать от принципала возмещение денежных средств, заплаченных третьему лицу по обязательствам госгарантии субъекта РФ бенефициару. Сумма должна быть возмещена полностью, что предусмотрено гражданским правовым кодексом РФ.

В гражданском праве подобное действие получило термин «регрессивного требование гаранта к принципалу». Выполнение гарантий субъекта на государственной основе подлежит выражению в сумме расхода бюджетов субъектов РФ как предоставление кредитного займа.

В случае, если гарантийные платежи не приводят к возникновению равноценных требований со стороны гаранта к задолжавшему, который не выполнил свое обязательство, выполнение государственных гарантий учтено в источниках выплаты бюджетного дефицита субъекта РФ.

Закон о бюджете субъекта РФ на следующий финансовый год предполагает предоставление отдельным субъектам, муниципальным организациям и юридическим лицам перечня гарантий суммой более 0, 01% от расходов данных бюджетных средств.

Сумма предоставляемых гарантий включена в состав задолженности субъекта РФ как вид обязательства по выплате долга.

При выполнении получателем гарантии по обязательствам по указанной в гарантии сумму задолженности ответственность субъекта РФ уменьшается,

Следует отметить, что предоставление субъектом РФ госгарантии по обязательствам принципала не образует долговой задолженности у самого субъекта. Гарантия предполагает наличие у субъекта обязанностей, закрепленных юридической документацией.

Следует погасить задолженности при условии, если принципалом обязательства перед заимодавцем не выполнены. И лишь при соблюдении этого условия обязанность субъекта становится его конкретным обязательством перед кредитором — лицом, которому субъектом был предоставлена гарантия.

Так же важно знать, что указанная сумма задолженности субъекта, носит некоторый неофициальный характер, так как обязательства по выплате задолженностей может и не быть.

Гарантии, выданные субъектами РФ, учет исполнения принципалами всех указанных гарантий, а также отслеживание платежей по гарантиям входит в функцию финансового органа Результаты этого учета представляются органу государственной власти.

Управление государственным долгом субъекта РФ

Управление государственным долгом субъекта РФ может быть поручено надлежащим исполнительным органам, представляющим государственную власть. Финансовым органом должна быть проведена проверка бюджета получателя (принципала).

Соответствующий орган государственной власти в праве поручить контрольному органу проверку финансовой состоятельности принципала.

К примеру, опираясь на положения закона, действующего в Санкт-Петербурге, гарантии должны быть представлены административным центром города. А именно: в функцию власти входит составление и выполнение бюджета Санкт-Петербурга.

Все это проходит с позволения Законодательного собрания города, которое учтено постановлением собрания.

В том случае, если государственная гарантия Санкт-Петербурга представлена, то в обязательство органа Администрации города входит отвечать за финансы и проведение проверки финансового состояния принципала, указанного в гарантийном договоре.

Правом законодательного собрания города остается поручение контрольно-счетной палате провести проверку бюджета получателя по госгарантии. При этом предусмотрена предельная сумма по государственному долгу субъекта РФ.

А именно: предусмотрено положение о том, что на следующий финансовый год должна быть указана верхняя граница по задолженности данного субъекта.

Также должна быть зафиксирована сумма предельного объема обязательств по госгарантии.

Государственный долг субъекта РФ имеет свои границы. Задолженность государству не должна быть выше его доходов бюджета, без каких либо финансовых вливаний из бюджетных средств. Установлены и границы денежных трат на обслуживание и выплату государственного кредита

Осуществление субъектом государственных заимствований

Осуществление субъектом государственных заимствований, а также предоставленные этим субъектом гарантии на государственном уровне другим заемщикам возможны лишь при том условии, если закон о бюджете на текущий финансовый год указал следующие пункты:

- привлечение денежных средств из источников финансирования дефицита средств в бюджете;

- обозначение предела госдолга.

При этом границей расходов на обслуживание дога на государственной основе считается сумма, не превышающая 15 % суммы расходов из бюджета. Правом субъектов РФ остается конкретизация параметров госдолга. К примеру, показатели госдолга субъекта РФ и связанных с долгом показателей в Санкт-Петербурге.

- 1) Предельная цифра госдолга не должна быть больше 50% объема доходов города, не учитывая финансовые поступления из источников бюджета других уровней.

- 2) Предельная граница по госгарантиям города не должна превосходить 20% объема бюджетных поступлений без финансовой помощи иных уровней.

- 3) Предельная граница расходов на обслуживание госдолга города не должна быть выше 15 % суммы расхода бюджета города на протяжении текущего года.

- 4) Уровень дефицита в бюджете города не должен быть выше 15% объема бюджетных поступлений вне учета денежных субсидий от федерального бюджета.

- Все эти пункты предусмотрены законом Санкт-Петербурга о бюджетных поступлениях на текущий год.

- Помимо этого закон о бюджете Санкт-Петербурга предусматривает следующие положения:

- а) перечень гарантий, объем которых выше 0, 01 % бюджета города;

- б) сумма привлеченных средств из источников покрытия дефицита бюджета города;

- Бюджетным кодексом также регулируется превышение предельной суммы госдолга предельных объемов расхода на обслуживание госдолга и связанного с ними последствий.

Объем государственного долга субъектов РФ

Объем государственного долга субъектов РФ имеет свои законодательные ограничения.

В случае, если фиксируется превышение предельной границы госдолга, который установлен для субъекта, но при все этом субъект может погасить свои задолженности, то принятие субъектом новых обязательств по выплате долга можно лишь уточнить параметры бюджета согласно требованиям о предельных границах расходной части на обслуживание и выплату долга перед государством за исключением займов, взятых с целями реструктуризации и выплаты долга субъекта.

Имеет место быть и превышение верхней границы госдолга, которая установлена для субъекта. При всем этом субъект не может погасить свои долги. В этом случае официальное представительство имеет право применить санкции:

- проверить исполнение бюджета субъекта РФ;

- исполнение бюджета может быть передано под контроль Министерства финансов РФ;

- может прибегнуть к другим мерам, включенным в бюджетное законодательство РФ.

Задолженность субъекта РФ гасится в определенные временные сроки, предусмотренные условиями займа, и не могут быть больше 30 лет.

Бюджетным кодексом установлено, что исполнительные органы субъекта РФ обладают всеми полномочиями по формированию денежных поступлений в бюджет субъекта и с целью погашения своих задолженностей и средств на обслуживание долга.

Государственный долг управляется исполнительным органом субъекта РФ. Это положение предусмотрено бюджетным кодексом РФ. Бюджетный кодекс не дает четкое определения понятию управление долговым обязательством.

Анализ государственного долга субъекта РФ

Если опираться на теорию, раскрывающую содержание этого понятия, то структура государственного долга субъекта РФ включает следующие действия:

1) Оценивается текущее состояние и прогноз на предстоящий период госдолга при учете определения показателей, согласно которых определяется сумма погашения и обслуживания долга.

2) Определяется объем, форма и условия заимствования денежных средств у государства субъектом РФ. Регистрация займов проводится в определенном порядке.

- 3) Установление объемов и условий предоставления госгарантии субъекта РФ в определенном порядке.

- 4) Установления финансового контроля над получением государственных займов, погашения и обслуживания госдолга.

- 5) Подготовка и осуществление действий по улучшению структуры госдолга, в том числе сюда включаются и ценные бумаги, принадлежащие государству, реструктуризация госдолга, управление рисками государственного займа.

Бюджетный кодекс РФ построен с тем учетом, что РФ не отвечает за долговые обязательства субъектов РФ, если гарантия на указанные обязательства не была дана РФ.

Субъекты РФ и муниципальные структуры не отвечают за свои долговые обязательства, если гарантия на них не была выдана ими.

Погашение и обслуживание внутреннего займа, взятого у государства, проводится согласно федеральным законам субъекта РФ.

- Погашение госдолга включает в себя следующие положения:

- а) возврат денежной суммы взятой в долг у города;

- б) возврат денежной суммы, взятой в долг по кредитам;

- в) возврат основной задолженности по бюджетным ссудам и бюджетному кредитованию, полученным городом от финансовых источников других уровней.

Погашение и обслуживание госдолга

- Обслуживание госдолга осуществляется за счет возмещаемых расходов бюджетных средств города, связанных и выполнением долговых обязательств.

В текущие расходы входят:

- а) выплата процентов в соответствии с договором по госзайму;

- б) выплата налога за операции с представляющими ценность госбумагами;

- в) остальные расходы, покрывающие организацию, сопровождение возникновение и выполнение обязательств по выплате долга.

- Погашение и обслуживание госдолга осуществляется в соответствии с финансовыми органами.

Погашение госдолга учтено в источниках финансирования дефицитных средств бюджета при помощи сокращения количеств финансовых поступлений на погашение дефицита.

Исключение составляет исполнение обязательств по госгарантиям, по которым осуществляемые гарантийные платежи приводят к возникновению равноценных требований со стороны города по отношению к задолжавшему, который не выполнил данное в гарантии обязательство.

Исполнение обязательств по госгарантиям, по которым выплаты приводят к возникновению равноценных требований со стороны города к задолжавшему выявлены в составе расхода бюджетных средств в качестве предоставления бюджетного кредитования. Все расходы, связанные с покрытием долга перед государством, выявлены в бюджете города в качестве расходов на обслуживание долга города.

Структура государственного долга субъекта РФ предполагает установления порядка и отражение в бюджетах поступления денежных средств от займов и других задолженностей. Они отражены в бюджете как источники покрытия бюджетного дефицита.

Все расходы на выплаты по долговым обязательствам, включая дисконт (разница между стоимостью размещения и стоимостью погашения по ценным госбумагам субъекта федерации) — отражено в бюджете в качестве расходов на обслуживание долга.

Государственного задолженность субъекта РФ предполагает процесс реструктуризации и прекращение долговых обязательств при обоюдном соглашении сторон. Реструктуризация осуществляется за счет частичного списания или сокращения задолженности.

Статья 97. Государственный долг Российской Федерации

СТ 97 БК РФ

К государственному долгу Российской Федерации относятся долговые обязательства Российской Федерации перед физическими и юридическими лицами Российской Федерации, субъектами Российской Федерации, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, иностранными физическими и юридическими лицами, возникшие в результате государственных заимствований Российской Федерации, а также долговые обязательства по государственным гарантиям, предоставленным Российской Федерацией, и долговые обязательства, возникшие в результате принятия законодательных актов Российской Федерации об отнесении на государственный долг долговых обязательств третьих лиц, возникших до введения в действие настоящего Кодекса.

Комментарий к Ст. 97 Бюджетного кодекса РФ

В предыдущей главе БК РФ давались характеристики государственных заимствований Российской Федерации, субъектов Российской Федерации, муниципальных заимствований. Они выступают в качестве источников финансирования бюджетов всех уровней от федерального до местного. Поэтому заимствования еще долгое время будут выполнять только эту задачу финансирования дефицита бюджетов.

Отношения, связанные с правовым регулированием государственного и муниципального долга, носят междисциплинарный характер и имеют дело прежде всего с нормами конституционного, гражданского, административного права.

Так, в статье 817 ГК РФ предусмотрены основные правила о договоре государственного (муниципального) займа, исходящие из конституционной нормы о размещении государственных займов на добровольной основе (п. 4 статьи 75 Конституции).

Однако развернутое регулирование отношений по государственному (муниципальному) долгу содержится в БК РФ.

Государственным долгом Российской Федерации признаются ее обязательства перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией.

В этих случаях Российская Федерация выступает как заемщик денежных средств у займодавцев. Деньги от последних государство получает на условиях возвратности и возмездности.

Взятые взаймы денежные средства должны быть возвращены государством населению, хозяйствующим субъектам, другим займодавцам в определенный срок и на условиях, определенных в договоре (соглашении).

Государственный внутренний долг Российской Федерации: анализ структуры и динамики

Кештова, Д. Ж. Государственный внутренний долг Российской Федерации: анализ структуры и динамики / Д. Ж. Кештова. — Текст : непосредственный // Молодой ученый. — 2019. — № 45 (283). — С. 293-295. — URL: https://moluch.ru/archive/283/63777/ (дата обращения: 06.06.2021).

Проблема государственных заимствований — одна из острейших проблем в современной российской экономике. Государственные заимствования стали важным источником поступления денежных средств в бюджет России. Одним из приоритетных вопросов является определение уровня влияния государственного внутреннего долга на финансовую систему, денежное обращение и на экономику страны в целом.

Государственный внутренний долг в научной литературе рассматривают в двух аспектах: как экономическую и как финансово-правовую категории.

Как экономическая категория государственный внутренний долг представляет собой всю сумму выпущенных, но не погашенных государственных займов с начисленными процентами, которые должны быть выплачены к определенному сроку [1, с. 110].

Как финансово-правовая категория он является совокупностью финансовых обязательств государства, возникающих в связи с привлечением для выполнения государственных программ и заказов средств физических и юридических лиц [2, с. 21].

В действующей редакции Бюджетного кодекса РФ государственный внутренний долг определяется как долговые обязательства публично-правового образования, возникающие в валюте Российской Федерации (статья 6 БК РФ). До изменений в бюджетное законодательство этот термин был раскрыт более содержательно.

- Анализируя положения статей 98 и 99 Бюджетного кодекса РФ, можно выделить основные элементы в структуре государственного внутреннего долга России:

- – обязательства по кредитам, привлеченным Российской Федерацией и имеющим выражение в валюте Российской Федерации;

- – обязательства по государственным ценным бумагам, выпущенным от имени Российской Федерации и имеющим выражение в валюте Российской Федерации;

- – обязательства по бюджетным кредитам, привлеченным Российской Федерацией;

- – обязательства по государственным гарантиям, выраженным в валюте Российской Федерации;

- – иные долговые обязательства, оплата которых предусмотрена в валюте Российской Федерации.

В связи с тем, что у физических и юридических лиц в экономическом обороте имеются свободные денежные средства, государство решило прибегнуть к такому финансовому методу погашения дефицита федерального бюджета, как внутренние займы.

Заимствования денежных средств стали одним из способов покрытия постоянно растущих государственных расходов, помимо налоговых отчислений.

Государство не использует метод денежной эмиссии для стабилизации бюджета, поскольку это ведет к инфляции, также правительство отказалось от использования в этих целях кредитов Центрального Банка [3, с. 180].

В современной практике единственной используемой формой государственных внутренних заимствований являются ценные бумаги, поскольку только ценные бумаги за последние годы закрепляются в федеральных законах о бюджете в рамках программы государственных внутренних заимствований [4, с. 49–50].

Так, в Федеральном законе «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» объем государственных ценных бумаг в 2019 году составляет 1 566 618 725,8 тысяч рублей, что составляет 100 % от объема государственных внутренних заимствований [5].

Помимо того, статьей 103 БК РФ предусмотрена еще одна форма — кредиты из других бюджетов бюджетной системы РФ, которая в настоящее время не используется.

Вопросы государственного займа регулируются не только бюджетным законодательством, но нормами конституционного и гражданского права [6, с. 115].

В части 4 статьи 75 Конституции РФ закрепляется добровольный характер государственных займов, выпускаемых в установленном федеральным законодательством порядке.

В соответствии со статьей 817 ГК РФ, государственный заем оформляется в виде договора, по которому займодавец (гражданин или юридическое лицо) вправе получать от заемщика предоставленные ему взаймы денежные средства с учетом установленного процента и в оговоренные договором сроки.

Тот факт, что отношения по государственному займу регулируются, как финансовым, так и гражданским правом, порождает проблему их квалификации. В связи с этим в научной литературе провел разграничение.

Финансово правовыми отношениями будут являться отношения, связанные с эмиссией ценных бумаг. Они будут регулироваться БК РФ и ФЗ «О рынке ценных бумаг».

Гражданско-правовыми правоотношениями, регулируемыми ГК РФ, будут отношения между займодавцем и заемщиком, где органы государственной власти выступают на равных с другими участниками правоотношений [7, с. 131–132].

Рассмотрим динамику объема государственного внутреннего долга РФ на основании данных, представленных Министерством Финансов РФ [8].

Таблица 1

Динамика объема государственного внутреннего долга РФ, млрд. руб.

| Показатели | 2015 | 2016 | 2017 | 2018 |

| Государственный внутренний долг всего | 7160,04 | 7602,35 | 9137,26 | 9137,51 |

| Государственные ценные бумаги | 5475,71 | 5573,09 | 6100,34 | 7247,12 |

| Государственные гарантии | 1638,9 | 1608 | 1833,71 | 1433,25 |

На основании приведенных данных можно сделать вывод, что в период с 2015 по 2018 год государственный внутренний долг увеличивался. Особенно сильный рост произошел в 2017 году.

В 2018 году, по сравнению с 2017 годом, государственный внутренний долг увеличился на 250 млн. руб., что составило 0,0027 %. Объем государственного внутреннего долга, выраженный в государственных ценных бумагах, увеличился на 1146,78 млрд. руб.

— на 18 %. Уменьшились государственные гарантии на 400,46 млрд. руб. — на 225 %.

Бюджетным законодательством устанавливается, что ежегодно в проекте федерального бюджета на очередной год определяется верхний предел государственного внутреннего долга.

Так, верхний предел государственного внутреннего долга РФ на 1 января 2020 года составляет 11329,48 млрд руб., в соответствии с Федеральным законом о «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов».

Установление предельного размера означает, насколько государство способно его обслуживать и погашать.

Особое внимание необходимо уделить вопросу управления государственным внутренним долгом.

Под управлением государственным внутренним долгом понимается деятельность уполномоченных органов государственной власти, направленная на обеспечение потребностей Российской Федерации в заемном финансировании, своевременное и полное исполнение государственных внутренних долговых обязательств, минимизацию расходов на обслуживание долга, поддержание объема и структуры обязательств, исключающих их неисполнение (статья 101 БК РФ). Управление государственным внутренним долгом относится к компетенции Правительства РФ, но также может осуществляться уполномоченным им Министерством Финансов РФ.

На основе рассмотренных и изученных вопросов можно сделать следующие выводы. Государственный внутренний долг — это долговые обязательства публично-правового образования, возникающие в валюте Российской Федерации.

В качестве основных причин образования государственного внутреннего долга выделяют: во-первых, дефицит бюджета, во-вторых, наличие свободных денежных средств у физических и юридических лиц.

Анализируя приведенные статистические данные, можно сказать, что в Российской Федерации самую большую долю задолженности занимает государственные ценные бумаги, то есть Правительство погашает долги за счет выпуска всевозможных долговых ценных бумаг.

Литература:

- Ягупова Е.А, Арифова Э. А. Государственный долг как экономическая категория // Сборник статей научно-практических семинаров кафедры государственных финансов и банковского дела Института экономики и управления ФГАОУ ВО «Крымский федеральный университет имени В. И. Вернадского». 2015. С. 110–113.

- Комков И. В., Трубицына Т. И. Текущее состояние внутреннего государственного долга России // Актуальные вопросы в науке и практике. Сборник статей по материалам V международной научно-практической конференции. 2018. С. 20–25.

- Фурсова С. Д., Разыграева М. Г., Тамразян Д. А. Государственный внутренний долг Российской Федерации, его структура и динамика // Транспортное дело России. № 6. 2013. С. 180–183.

- Цареградская Ю. К. Особенности правового регулирования государственного внутреннего долга Российской Федерации // Вестник Поволжского института управления. № 1 (52). 2016. С. 47–53.

ст. 97 Бюджетного Кодекса РФ с ми

К государственному долгу Российской Федерации относятся долговые обязательства Российской Федерации перед физическими и юридическими лицами Российской Федерации, субъектами Российской Федерации, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, иностранными физическими и юридическими лицами, возникшие в результате государственных заимствований Российской Федерации, а также долговые обязательства по государственным гарантиям, предоставленным Российской Федерацией, и долговые обязательства, возникшие в результате принятия законодательных актов Российской Федерации об отнесении на государственный долг долговых обязательств третьих лиц, возникших до введения в действие настоящего Кодекса .

Комментарий к статье 97 БК РФ

Государственный долг России возникает прежде всего в результате государственных заимствований России, под которыми согласно п. 1 ст.

103 Кодекса понимаются государственные займы, осуществляемые путем выпуска государственных ценных бумаг от имени России, и кредиты, привлекаемые от других бюджетов бюджетной системы РФ, кредитных организаций, иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц, по которым возникают долговые обязательства России.

Другой составляющей частью государственного долга России являются долговые обязательства по государственным гарантиям, предоставленным Россией. Из общего определения понятия «государственная или муниципальная гарантия», данного в ст.

6 Кодекса, следует, что государственная гарантия России — это вид долгового обязательства, в силу которого Россия (гарант) обязана при наступлении предусмотренного в гарантии события (гарантийного случая) уплатить лицу, в пользу которого предоставлена гарантия (бенефициару), по его письменному требованию определенную в обязательстве денежную сумму за счет средств федерального бюджета в соответствии с условиями даваемого гарантом обязательства отвечать за исполнение третьим лицом (принципалом) его обязательств перед бенефициаром. Необходимо иметь в виду, что в соответствии с изменениями, внесенными Законом 2007 г. N 63-ФЗ, государственные (муниципальные) гарантии исключены из определения заимствований ввиду их разной экономической сути.

Третьей составляющей государственного долга России являются долговые обязательства, возникшие в результате принятия законодательных актов РФ об отнесении на государственный долг долговых обязательств третьих лиц, возникших до введения в действие Кодекса. Речь идет, наряду с прочим, об обязательствах бывшего Союза ССР, принятых на себя Россией.

Другой комментарий к статье 97 Бюджетного Кодекса РФ

Функционирование государственного и муниципального кредита ведет к образованию государственного и соответственно муниципального долга.

Под государственным долгом понимаются долговые обязательства Российской Федерации перед физическими и юридическими лицами Российской Федерации, субъектами РФ, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, иностранными физическими и юридическими лицами, возникающие в результате государственных заимствований РФ, а также долговые обязательства по государственным гарантиям, предоставленным Российской Федерацией, и долговые обязательства, возникшие в результате принятия законодательных актов РФ об отнесении на государственный долг долговых обязательств третьих лиц, возникших до введения в действие БК РФ.

Принято классифицировать государственный долг по различным основаниям. По объему долговых обязательств государственный долг подразделяется на капитальный и текущий.

Капитальный государственный долг представляет собой всю сумму выпущенных и непогашенных долговых обязательств государства, включая проценты, которые должны быть уплачены по этим обязательствам.

Текущий долг составляют расходы по выплате доходов кредиторам по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил.

В зависимости от субъектов кредиторов и валюты платежа государственный долг делится на внутренний и внешний.

Кредиторами по внутренним займам преимущественно выступают физические и юридические лица, являющиеся резидентами данного государства. Внутренние займы выпускаются в национальной валюте. Для привлечения средств эмитируются ценные бумаги, пользующиеся спросом на национальном фондовом рынке. Для дополнительного поощрения инвесторов используются различные налоговые льготы.

Внешние займы размещаются на иностранных фондовых рынках в валюте других государств. При размещении таких займов учитываются специфические интересы инвесторов страны размещения.

Внешние заимствования Российской Федерации законодатель определяет как займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций в иностранной валюте, по которым возникают долговые обязательства Российской Федерации как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной валюте.

- Заемные средства мобилизуются в основном двумя способами:

- — размещением долговых ценных бумаг;

- — получением кредитов у специализированных финансово-кредитных институтов.

- В зависимости от того, у какого субъекта возникают долговые обязательства в результате заемной деятельности, различают общегосударственный долг Российской Федерации, государственный долг субъекта Федерации и муниципальный долг.

По срокам государственный долг делится на краткосрочный — до 1 года, среднесрочный — от 1 года до 5 лет и долгосрочный — от 5 до 30 лет (п. 3 ст. 98), для муниципальных образований — от 5 до 10 лет (ст. 100).